CAPITULO I:

Planteamiento del problema

EL PROBLEMA

A través de las herramientas estudiadas en clase se pretende realizar un análisis de la situación que vive actualmente "EL CHURRASCO SRL"., con relación a sus estados financieros, de tal manera de verificar si la interpretación realizada por dicha empresa es acertada para la ejecución de futuras inversiones y desarrollo normal de su economía, con el propósito de en lo posible establecer recomendaciones que se crean convenientes para ayudar a la empresa a cumplir sus metas tanto inmediatas como a largo plazo.

OBJETIVO GENERAL.

Análisis e interpretación de los estados financieros de la pizzería "EL CHURRASCO SRL".

OBJETIVO ESPECÍFICOS.

Conocer las generalidades más resaltantes de la empresa.

Realización de un estado financiero proyectado.

Selección y análisis de razones financieras.

Evaluar el modelo de depreciación aplicados a los activos.

Realización de un análisis FODA.

JUSTIFICACIÓN.

Este estudio es importante porque permite analizar la estructura financiera de "EL CHURRASCO SRL"., con la finalidad de analizar e interpretar el estado financiero, que permita a la gerencia mejorar la programación de las actividades a realizar, así como también, realizar el estudio de una matriz de fortaleza, oportunidades, debilidades y amenazas (FODA). Todo esto se realiza para lograr una posible disminución de costos y maximización de las utilidades a un menor riesgo. La investigación es fundamental para la ratificación y aplicación de lo aprendido en clase a situaciones reales y actuales, permitiendo actualizar datos y conocer su aplicabilidad verdadera.

CAPITULO II:

Generalidades de la empresa

Es una pizzería fundada en el año 1966, por Gianfranco y María Mazzerioli. Se creó con la finalidad de innovar en la región, ya que para esa época, ésta no estaba tan desarrollada.

En la década de los 60 el factor principal que determinó la ubicación del local fue entre otros que a su alrededor no existía ningún tipo de edificio, era una zona poco habitada, por lo cual el humo de la chimenea que es uno de los hechos más importantes que pudieran afectar a las áreas circunvecinas no causaba ninguna molestia, posteriormente por ser una zona antigua más bien los vecinos se han amoldado alrededor del establecimiento. Otro de los factores influyentes fue que en 1966 el centro de la ciudad donde hoy día se encuentra "EL CHURRASCO" fue la primera zona de desarrollo de suma relevancia en la ciudad por lo tanto la localización en el centro era clave para el progreso del negocio.

En sus inicios solo se realizaban 5 tipos de pizzas, sin embargo al pasar de los años debido al aumento de las exigencias de los clientes se ha elevado la producción a 17 pizzas entre las cuales se destacan:

Pizza Margarita.

Pizza Jamón y Queso.

Pizza Súper.

Pizza Especial.

Pizza Extra.

Pizza Pimentón.

Pizza Vegetal.

Pizza Maíz.

Pizza Pepperoni.

Pizza Guisantes.

Pizza Full.

Pizza Hongos.

Pizza Tropical.

Pizza Bomba.

Pizza Nápoli

Pizza Blanca.

Foccacia.

Parrillas.

En el momento de la apertura el negocio (1966) la población que existía era de 100.000 personas aproximadamente la cual ha ido creciendo en el transcurso del desarrollo rápido y fructífero de la zona. Paralelamente al hecho anteriormente mencionado se tiene que destacar que la capacidad de la producción se ha mantenido intacta, por lo cual no se puede satisfacer las necesidades de los consumidores en determinadas horas y días.

ANALISIS EMPRESARIAL

La empresa a ser analizada pertenece al sector comercial de Ciudad Guayana, cuya razón social es "EL CHURRASCO SRL". Se dedica a la fabricación y venta de Pizzas.

UBICACIÓN

El CHURRASCO S.R.L se encuentra ubicado en la carrera Upata con calle el callao edf. Morimar planta baja, local # 5 Puerto Ordaz, Estado Bolívar.

MISIÓN

Su objetivo principal desde sus inicios es la fabricación y venta de los distintos tipos de pizzas nombrados anteriormente, garantizándoles a sus clientes un servicio de alta calidad logrando la satisfacción de los mismos.

VISIÓN

Actualmente su visión está enfocada a mantenerse dentro del mercado, de manera exitosa, con pizzas únicas realizadas a leña e innovando cada vez más sus procesos para la mejora del producto.

OBJETIVO DE LA EMPRESA

El objetivo principal de la pizzería "EL CHURRASCO S.R.L." es satisfacer las necesidades del cliente enfocado en el mercado alimenticio, ofreciéndoles pizzas a un excelente precio con una alta calidad brindando así, un buen servicio que da como resultado la satisfacción del cliente.

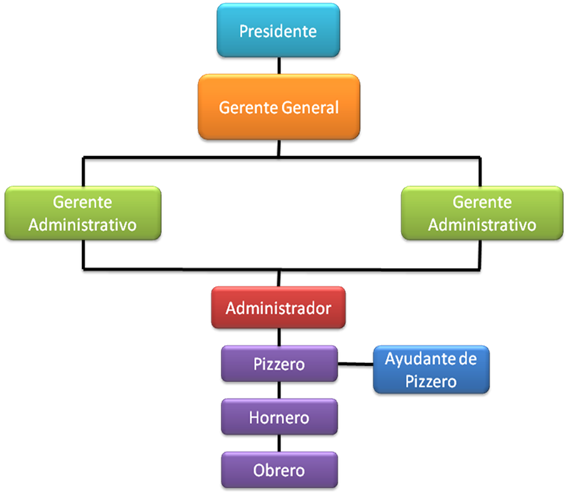

ESTRUCTURA ORGANIZATIVA

La estructura organizativa de "EL CHURRASCO SRL" se representa en el diagrama que sigue a continuación;

La empresa esta constituida por:

2 gerentes administrativos.

1 pizzero.

1 hornero.

1 ayudante de pizzero.

2 mesoneros.

1 empleado de confianza.

1 lonchero.

1 motorizado.

1 chofer.

1 operador de mantenimiento (aseador)

ESTUDIO DE MERCADO.

Es la función que vincula a consumidores, clientes y público con el mercado a través de la información, la cual se utiliza para identificar y definir las oportunidades y problemas de mercado; para generar, refinar y evaluar las medidas de mercadeo y para mejorar la comprensión del proceso del mismo.

Dicho de otra manera el estudio de mercado es aquel que se encarga de analizar todos los factores que influyen, determinan y permiten la producción, oferta y demanda de un producto o servicio para el mejoramiento del mismo.

EL PRODUCTO.

Es un conjunto de atribuciones tangibles e intangibles que incluye el empaque, color, precios, prestigio del fabricante, prestigio del detallista y servicios que prestan este y el fabricante.

La idea básica en esta definición es que los consumidores están comprando algo más que un conjunto de atributos físicos. En lo fundamental están comprando la satisfacción de sus necesidades o deseos.

Identificación del producto: En el establecimiento seleccionado se producen 17 tipos de pizza.

Productos sustitutivos o similares: No existen productos similares. (para las pizzas)

Usuarios o consumidores: Publico en general.

Destino de los productos: Consumo masivo.

LA DEMANDA.

Es la cantidad de una mercancía que los consumidores desean y pueden comprar a un precio dado en un determinado momento.

Distribución y tipología de los consumidores: Con respecto a la distribución se presenta la opción después de adquirido el producto el ser consumido dentro del establecimiento, para llevar o el servicio a domicilio. Acerca de la tipología de los consumidores en esta área entran todo tipo de consumidores.

Determinación de la demanda actual y futura: A partir del crecimiento poblacional la demanda de este producto es realmente grande y a la misma vez aumenta continuamente por lo tanto la necesidad y las exigencias o requerimientos del consumidor incrementan la demanda.

Factores que condicionan la demanda actual y futura: En el momento de la apertura el negocio (1966) la población que existía era de 100.000 personas aproximadamente la cual ha ido creciendo en el transcurso del desarrollo rápido y fructífero de la zona. Paralelamente al hecho anteriormente mencionado se tiene que destacar que la capacidad de la producción se ha mantenido intacta, por lo cual no se puede satisfacer las necesidades de los consumidores en determinadas horas y días. Unos de los factores más influyentes es la demora de la preparación de las pizzas, lo que a la vez crea otro inconveniente pues personas que desean disfrutar del producto tienen la obligación de esperar afuera del establecimiento y de pie, no obstante, esto se debe a la inigualable calidad del producto lo que deja una buena impresión en el consumidor para que desee volver y disfrutar nuevamente del servicio y la atención prestada anteriormente.

LA OFERTA.

Es la cantidad de producto o servicio que se está dispuesto a intercambiar o vender, dado, un valor intrínseco de que piensa realizar la transacción.

Inventario de los principales oferentes: entre los principales insumos que se utilizan para la elaboración del producto encontramos:

Harina

Sal

Queso

Tomate pelado

Levadura

Jamón

Maíz enlatado

Anchoa

Chorizo

Salchichón (chorizo español)

Tocineta

Hongo

Piña en almíbar

Guisantes

Aceitunas

Pimentón

Cebolla

Orégano

Bebidas como: Refrescos de todos los sabores, NESTEA, Agua mineral, cervezas nacionales, jugo de naranja y vinos.

Determinación de la oferta actual y futura: La oferta se ve limitada por la amplia demanda; es decir la capacidad de producción es deficiente para la cantidad de productos requeridos.

En un porcentaje normal la capacidad de producción optima debería ser la elaboración de 2 pizzas por cada minuto, o quizás menos tiempo, actualmente se pueden ofertar 12 pizzas por cada 15 minutos aproximadamente, lo que implica 1 pizza por cada 1,25 minutos aproximadamente. Cuando el negocio se satura está en la capacidad de abarcar un total de 70 personas por lo cual se puede concluir que si el tiempo para una pizza es 1,25 min. aproximadamente, no es lo completamente suficiente para satisfacer a la clientela conformada por los consumidores que permanecen en el establecimiento, los que piden para llevar y el servicio a domicilio, los últimos dos constituyen una parte representativa de los usuarios, por esta razón, se crea un inconveniente pues existen clientes que no esperan o se impacientan y debido a esto disminuye la calidad del servicio.

Factores que condicionan la oferta actual y futura.

Entre los factores que condicionan la demanda actual tenemos:

El local, solo permite 70 personas cómodamente sentadas.

La capacidad de producción la cual es limitada por el tamaño del horno que solo acepta 12 pizzas por horneada.

Un solo pizzero y hornero.

Elaboración artesanal de la masa (a mano), así como su estiramiento para darle forma de disco.

PRECIOS DEL PRODUCTO.

Precios: Los precios actuales de las pizzas oscilan de 22,00 BsF a 40,00 BsF.

Análisis y evaluaciones de los datos: Existen varios factores que determinan el cambio en el precio del producto. El primero es el incremento del costo de la materia prima, los servicios básicos a utilizar durante el proceso, adquisición, mantenimiento y mejoras de tecnologías y/o maquinarias, gastos administrativos, uniformes, productos de limpieza y oficinas, entre otros. El hecho de que el horno a utilizarse en el proceso sea de leña reduce significativamente el gasto de la producción, pues en la misma no se emplea gas natural o energía eléctrica. Otro factor a determinar es el reconocimiento del negocio a nivel regional y la alta demande que existe para obtener el producto por esta razón los precios se mantienen prácticamente constantes por un tiempo prolongado, dependiendo también de la tasa de la inflación la cual en Venezuela ha tenido un aumento continuo. Un hecho que determina el valor del costo de la producción de la pizza es que en el establecimiento no hay aire acondicionado, el cual en la zona es casi imprescindible debido a las condiciones climáticas, por lo tanto se disminuye considerablemente el gasto de la energía eléctrica.

ESTUDIOS TECNICOS.

Es el análisis físico de la empresa constituido por la capacidad de producción, el espacio físico, descripción del proceso, entre otros.

CAPACIDAD DE LA EMPRESA.

Capacidad instalada utilizada: La capacidad máxima de producción de las pizzas por día seria de:

192 pizzas aprox. de lunes a jueves en un horario normal de trabajo el cual es de 6:00 a 10:00pm.

240 pizzas aprox. Los viernes y sábados en un horario normal de trabajo de 6:00 a 11:00pm.

Con lo cual obtendremos un promedio aprox. De 200 pizzas diarias.

Estos datos fueron obtenidos tomando en cuenta que en 1 hora se pueden realizar 4 horneadas, y que en cada una de ellas se producen 12 pizzas.

PROCESO Y TECNOLOGÍA.

Tecnologías existentes y seleccionadas.

Para la producción de las pizzas se utilizan varios métodos entre los principales se encuentran la cocción de la misma:

En horno a gas.

En horno a leña.

En horno eléctrico.

En el establecimiento a estudiar se selecciono el horno a leña, para la innovación en la región, puesto que no existían para esa época (1966) negocios de este tipo.

Descripción del proceso.

El proceso comienza con la elaboración de la masa, la cual contiene harina, agua, levadura, sal y aceite y el trabajo del amasado es hecho a mano, esta debe reposar por un tiempo aproximado de 1 hora para que quede en su mejor punto. Durante este tiempo se van preparando los ingredientes que posteriormente formaran parte del decorado del producto final así como también la transformación en forma manual de la masa en discos, los cuales son almacenados uno sobre otros y se rotan a medida que se van adornando y posteriormente cocinadas en un horno a base de leña a 800º C de temperatura aproximadamente. Y luego son colocadas en platos o envases dependiendo del gusto del consumidor.

Maquinarias y equipos requeridos.

Para la realización del producto es esencial la presencia de ciertas maquinarias y equipos tales como:

Refrigeradores y conservadores, para mantener la frescura de los productos a utilizar principalmente los ingredientes de las pizzas.

Licuadoras, para procesar los ingredientes que lo requieran y realizar las salsas.

Un ayudante de cocina industrial, el cual es utilizado para moler el moler el queso y rebanar los champiñones.

Un peso para determinar que la cantidad de masa utilizada para cada pizza sea la misma.

El rodillo, el cual es un instrumento utilizado para aplanar la masa y darle la forma de discos.

El horno de ladrillo refractario, el cual se encarga de la cocción del producto.

El cortador de pizza que como su nombre lo indica sirve para picar las pizzas en pedacitos.

La paleta de madera, utilizada para la introducción y extracción de las pizzas del horno.

En otras áreas de la empresa hay otras maquinarias que también son importantes tales como:

La computadora, para la organización de los pedidos a domicilio.

Las 2 cajas registradoras y calculadoras.

1 moto para la repartición de pedidos.

Tener todos los servicios básicos esenciales.

ESTUDIO FINANCIERO.

Es el análisis que se realiza con el fin de conocer todas las variables o factores que determinan la producción, para realizar mejoramientos o nuevas estrategias para incrementar las ganancias con el fin de obtener y mantener una mayor clientela.

EVALUACION ECONÓMICA.

En un estudio realizado por la empresa llegaron a la conclusión que cada año el aumento de la producción de pizzas es casi proporcional, es decir que la producción de pizzas anual aumenta en un 5% aproximadamente lo cual se debe a ciertos factores tales como:

• El crecimiento poblacional.

• El desarrollo económico del país.

• La publicidad y reconocimiento del local a nivel regional.

• Mejoramiento de la infraestructura y del servicio al público.

ESTRATEGIAS DE LA EMPRESA.

Con el paso del tiempo, el negocio ha implementado diferentes tácticas con el fin de incrementar las ganancias. Entre ellas tenemos:

Servicio a domicilio a partir de diciembre del año 2002.

Se han mantenido precios accesibles al público y por debajo del promedio de los otros negocios competitivos.

Reserva de mesas.

Pizzas por encargo ( para retirarlas en el negocio)

Modificar el menú, con la finalidad de variar y obtener más clientela.

ESTRATEGIAS DE INVERSIÓN.

Con el paso del tiempo, el negocio ha implementado diferentes tácticas con el fin de incrementar las ganancias. Entre ellas tenemos:

La adquisición de máquinas como la amasadora y la máquina que realiza los discos de masa con el fin de optimizar la producción.

La ampliación del horno ya existente con el fin de reducir el tiempo de demora de las pizzas, o la creación de otro horno específicamente para la realización de pizzas a domicilio o para llevar.

La realización de una sucursal que permita la mejor comodidad de los clientes.

CAPITULO III:

Marco teorico

EL CAPITAL

Los fondos que posee la empresa se pueden dividir en los que son aportados por los socios y los que se obtienen de los préstamos de terceros, teniendo en cuenta que los primeros siempre estarán relacionados con la cantidad de tiempo en que los recursos están en poder de la entidad, sobre los ingresos y activos empresariales mientras permanezca en funcionamiento y la participación en la toma de decisiones.

EL ORIGEN DEL CAPITAL

Para hacer una precisión de este tema, se debe distinguir la procedencia de los fondos y el capital en una empresa, entre el propio y el ajeno o de terceros.

El capital propio es el que fue deliberadamente acotado para la constitución de una empresa, y que, en principio, no tiene por qué ser reembolsado.

El capital ajeno lo integran fondos prestados por elementos exteriores a la empresa, deudas de estas últimas y frente a los proveedores, etcétera.

ESTRUCTURA DE CAPITAL

Se puede definir como la mezcla de deudas, acciones preferentes e instrumentos de capital contable con la cual la empresa plantea financiar sus inversiones.

INVERSIÓN

Inversión es el desembolso de recursos financieros, destinados a la adquisición de otros activos que proporcionarán rentas y/o servicios, durante un tiempo. Los recursos y bienes utilizados en toda inversión constituyen el capital invertido.

DECISIONES DE INVERSIÓN

Las decisiones de inversión involucran aquellas asignaciones de recursos a través del tiempo y se pregunta ¿cuánto debería invertir la empresa y en qué activos concretos debería hacerlo?

EL DIVIDENDO

El dividendo es el porcentaje de las utilidades que se paga a los accionistas. Es la proporción de las utilidades líquidas y realizadas, dividido por el número de acciones suscriptas.

LA POLÍTICA DE DIVIDENDOS

En la política de dividendos se establece el porcentaje de utilidades que se paga en efectivo a los accionistas. Por supuesto, el pago de dividendos reduce el monto de las utilidades y afecta al importe total del financiamiento interno.

Forma de pago del dividendo.

La forma más común es el dividendo en efectivo. Otra forma es abonar el dividendo en acciones, denominadas "liberadas". Esto suele ocurrir cuando del balance resultan utilidades pero la sociedad no dispone de fondos líquidos suficientes para abonar un dividendo en efectivo.

En el caso de que la empresa decida distribuir dividendos en acciones, deberá aumentar el capital social en el monto de la utilidad a repartir y emitir nuevas acciones.

PROYECTOS FUTUROS Y ACTUALES

El análisis de los proyectos constituye la técnica matemático-financiera y analítica, a través de la cual se determinan los beneficios o pérdidas en los que se puede incurrir al pretender realizar una inversión u alguna otro movimiento, en donde uno de sus objetivos es obtener resultados que apoyen la toma de decisiones referente a actividades de inversión.

Asimismo, al analizar los proyectos de inversión se determinan los costos de oportunidad en que se incurre al invertir al momento para obtener beneficios al instante, mientras se sacrifican las posibilidades de beneficios futuros, o si es posible privar el beneficio actual para trasladarlo al futuro, al tener como base especifica a las inversiones.

El análisis financiero se emplea también para comparar dos o más proyectos y para determinar la viabilidad de la inversión de un solo proyecto.

Sus fines son, entre otros:

Establecer razones e índices financieros derivados del balance general.

Identificar la repercusión financiar por el empleo de los recursos monetarios en el proyecto seleccionado.

Calcular las utilidades, pérdidas o ambas, que se estiman obtener en el futuro, a valores actualizados.

Determinar la tasa de rentabilidad financiera que ha de generar el proyecto, a partir del cálculo e igualación de los ingresos con los egresos, a valores actualizados.

Establecer una serie de igualdades numéricas que den resultados positivos o negativos respecto a la inversión de que se trate.

ESTRUCTURA FINANCIERA.

La estructura financiera es la forma en que se financian los activos de una empresa.

"Cada uno de los componentes de la estructura patrimonial: Activo = Pasivo + Patrimonio Neto, tiene su costo, que está relacionado con el riesgo "La deuda es menos riesgosa que el Capital, porque los pagos de intereses son una obligación contractual y porque en caso de quiebra los tenedores de la deuda tendrán un derecho prioritario sobre los activos de la empresa. Los dividendos, la retribución de capital son derechos residuales sobre los flujos de efectivo de la compañía, por lo tanto son más riesgosos que una deuda.

Un concepto importante es el factor de apalancamiento que es la razón del valor de la deuda sobre los activos totales. Un mayor apalancamiento financiero invariablemente aumenta el riesgo empresario, ya que la deuda, como se dijo anteriormente debe ser pagada antes que la retribución a los accionistas

DEPRECIACIÓN EN LÍNEA RECTA.

El modelo en línea recta es un método de depreciación utilizado como el estándar de comparación para la mayoría de los demás métodos. Obtiene su nombre del hecho de que el valor en libros se reduce linealmente en el tiempo puesto que la tasa de depreciación es la misma cada año, es 1 sobre el periodo de recuperación. La depreciación anual se determina multiplicando el costo inicial menos el valor de salvamento estimado por la tasa de depreciación d, que equivale a dividir por el periodo de recuperación n, en forma de ecuación:

D = (B – VS) d

Donde:

D = cargo anual de depreciación

B = costo inicial o base no ajustada

VS = valor de salvamento estimado

d = tasa de depreciación (igual para todos los años)

n = periodo de recuperación o vida depreciable estimada

MATRIZ FODA.

El Análisis FODA es un concepto muy simple y claro, pero detrás de su simpleza residen conceptos fundamentales de la Administración. Intentaré desguazar el FODA para exponer sus partes fundamentales.

El análisis FODA es una herramienta que permite conformar un cuadro de la situación actual de la empresa u organización, permitiendo de esta manera obtener un diagnóstico preciso que permita en función de ello tomar decisiones acordes con los objetivos y políticas formulados.

El término FODA es una sigla conformada por las primeras letras de las palabras Fortalezas, Oportunidades, Debilidades y Amenazas (en inglés SWOT: Strenghts, Weaknesses Oportunities, Threats). De entre estas cuatro variables, tanto fortalezas como debilidades son internas de la organización, por lo que es posible actuar directamente sobre ellas. En cambio las oportunidades y las amenazas son externas, por lo que en general resulta muy difícil poder modificarlas.

MÉTODO DUPONT

Hace parte de los índices de rentabilidad o rendimiento y en él se conjugan dos de los índices usados con más frecuencia. El sistema de análisis DuPont actúa como una técnica de investigación dirigida a localizar las áreas responsables del desempeño financiero de la empresa; el sistema de análisis DuPont es el sistema empleado por la administración como un marco de referencia para el análisis de los estados financieros y para determinar la condición financiera de la compañía.

El sistema DuPont reúne, en principio, el margen neto de utilidades, que mide la rentabilidad de la empresa en relación con las ventas, y la rotación de activos totales, que indica cuán eficientemente se ha dispuesto de los activos para la generación de ventas. Se calcula así:

Análisis Dupont=Rentabilidad con relación a las ventas * Rotación y capacidad para obtener utilidades.

METODO DE RAZONES Y PROPORCIONES FINANCIERAS.

El análisis de razones es el punto de partida para desarrollar la información, las cuales pueden clasificarse en los 4 Grupos siguientes:

Razones de Liquidez: miden la capacidad de pago a corto plazo de la Empresa para saldar las obligaciones que vencen.

Razones de Actividad: miden la efectividad con que la empresa esta utilizando los Activos empleados.

Razones de Rentabilidad: miden la capacidad de la empresa para generar utilidades.

Razones de Cobertura: miden el grado de protección a los acreedores e inversionista a largo plazo. Dentro de este grupo en nuestro país la más utilizada es la razón entre pasivos y activo total o de patrimonio a activo total.

Entre las razones financieras más utilizadas que se toman de base para el análisis financiero, se encuentran:

DISTINTOS TIPOS DE INDICES O RAZONES.

INDICE O RAZON. METODO DE CÁLCULO OBJETIVO O SIGNIFICATIVO

ANÁLISIS HORIZONTAL

En el análisis horizontal, lo que se busca es determinar la variación absoluta o relativa que haya sufrido cada partida de los estados financieros en un periodo respecto a otro. Determina cual fuel el crecimiento o decrecimiento de una cuenta en un periodo determinado. Es el análisis que permite determinar si el comportamiento de la empresa en un periodo fue bueno, regular o malo.

Para determinar la variación absoluta (en números) sufrida por cada partida o cuenta de un estado financiero en un periodo 2 respecto a un periodo 1, se procede a determinar la diferencia (restar) al valor 2 – el valor 1. La formula sería P2-P1.

Ejemplo: En el año 1 se tenía un activo de 100 y en el año 2 el activo fue de 150, entonces tenemos 150 – 100 = 50. Es decir que el activo se incrementó o tuvo una variación positiva de 50 en el periodo en cuestión.

Para determinar la variación relativa (en porcentaje) de un periodo respecto a otro, se debe aplicar una regla de tres. Para esto se divide el periodo 2 por el periodo 1, se le resta 1, y ese resultado se multiplica por 100 para convertirlo a porcentaje, quedando la formula de la siguiente manera: ((P2/P1)-1)*100

Suponiendo el mismo ejemplo anterior, tendríamos ((150/100)-1)*100 = 50%. Quiere decir que el activo obtuvo un crecimiento del 50% respecto al periodo anterior.

De lo anterior se concluye que para realizar el análisis horizontal se requiere disponer de estados financieros de dos periodos diferentes, es decir, que deben ser comparativos, toda vez lo que busca el análisis horizontal, es precisamente comparar un periodo con otro para observar el comportamiento de los estados financieros en el periodo objeto de análisis.

Los valores obtenidos en el análisis horizontal, pueden ser comparados con las metas de crecimiento y desempeño fijadas por la empresa, para evaluar la eficiencia y eficacia de la administración en la gestión de los recursos, puesto que los resultados económicos de una empresa son el resultado de las decisiones administrativas que se hayan tomado.

La información aquí obtenida es de gran utilidad para realizar proyecciones y fijar nuevas metas, puesto que una vez identificadas las cusas y las consecuencias del comportamiento financiero de la empresa, se debe proceder a mejorar los puntos o aspectos considerados débiles, se deben diseñar estrategias para aprovechar los puntos o aspectos fuertes, y se deben tomar medidas para prevenir las consecuencias negativas que se puedan anticipar como producto del análisis realizado a los Estados financieros.

El análisis horizontal debe ser complementado con el análisis vertical y los distintos Indicadores financieros y/o Razones financieras, para poder llegar a una conclusión acercada a la realidad financiera de la empresa, y así poder tomar decisiones mas acertadas para responder a esa realidad.

ANÁLISIS VERTICAL

El análisis financiero dispone de dos herramientas para interpretar y analizar los estados financieros denomina Análisis horizontal y vertical, que consiste en determinar el peso proporcional (en porcentaje) que tiene cada cuenta dentro del estado financiero analizado. Esto permite determinar la composición y estructura de los estados financieros.

El análisis vertical es de gran importancia a la hora de establecer si una empresa tiene una distribución de sus activos equitativa y de acuerdo a las necesidades financieras y operativas. Por ejemplo, una empresa que tenga unos activos totales de 5.000 y su cartera sea de 800, quiere decir que el 16% de sus activos está representado en cartera, lo cual puede significar que la empresa pueda tener problemas de liquidez, o también puede significar unas equivocadas o deficientes Políticas de cartera.

Quizás una de las cuentas más importantes, y a la que se le debe prestar especial atención es a la de los clientes o cartera, toda vez que esta cuenta representa las ventas realizadas a crédito, y esto implica que la empresa no reciba el dinero por sus ventas, en tanto que sí debe pagar una serie de costos y gastos para poder realizar las ventas, y debe existir un equilibrio entre lo que la empresa recibe y lo que gasta, de lo contrario se presenta un problema de liquidez el cual tendrá que ser financiado con endeudamiento interno o externo, lo que naturalmente representa un costo financiero que bien podría ser evitado si se sigue una política de cartera adecuada.

Otra de las cuentas importantes en una empresa comercial o industrial, es la de Inventarios, la que en lo posible, igual que todos los activos, debe representar sólo lo necesario. Las empresas de servicios, por su naturaleza prácticamente no tienen inventarios.

Los Activos fijos, representan los bienes que la empresa necesita para poder operar (Maquinaria, terrenos, edificios, equipos, etc.), y en empresas industriales y comerciales, suelen ser representativos, más no en las empresas de servicios.

Respecto a los pasivos, es importante que los Pasivos corrientes sean poco representativos, y necesariamente deben ser mucho menor que los Activos corrientes, de lo contrario, el Capital de trabajo de la empresa se ve comprometido.

Algunos autores, al momento de analizar el pasivo, lo suman con el patrimonio, es decir, que toman el total del pasivo y patrimonio, y con referencia a éste valor, calculan la participación de cada cuenta del pasivo y/o patrimonio.

Frente a esta interpretación, se debe tener claridad en que el pasivo son las obligaciones que la empresa tiene con terceros, las cuales pueden ser exigidas judicialmente, en tanto que el patrimonio es un pasivo con los socios o dueños de la empresa, y no tienen el nivel de exigibilidad que tiene un pasivo, por lo que es importante separarlos para poder determinar la verdadera Capacidad de pago de la empresa y las verdaderas obligaciones que ésta tiene.

Así como se puede analizar el Balance general, se puede también analizar el Estado de resultados, para lo cual se sigue exactamente el mismo procedimiento, y el valor de referencia serán las ventas, puesto que se debe determinar cuánto representa un determinado concepto (Costo de venta, Gastos operacionales, Gastos no operacionales, Impuestos, Utilidad neta, etc.) respecto a la totalidad de las ventas.

Los anteriores conceptos no son una camisa de fuerza, pues el análisis depende de las circunstancias, situación y objetivos de cada empresa, y para lo que una empresa es positivo, puede que no lo sea para la otra, aunque en principio así lo pareciera. Por ejemplo, cualquiera podría decir que una empresa que tiene financiados sus activos en un 80% con pasivos, es una empresa financieramente fracasada, pero puede ser que esos activos generen una rentabilidad suficiente para cubrir los costos de los pasivos y para satisfacer las aspiraciones de los socios de la empresa.

CAPITULO IV:

Análisis de la empresa

ESTRUCTURA DE CAPITAL DE LA EMPRESA

Teniendo en cuenta que desde el punto de vista financiero se considera capital a todos los bienes y derechos que posee una persona natural, jurídica o gubernamental. Se puede considerar capital como una cierta cantidad de dinero puesta a disposición de una persona o colectividad durante un determinado o indeterminado numero de periodos.

El Capital de "EL CHURRASCO SRL". Está constituida por 2 accionistas (acciones comunes), con un valor nominal equitativo entre los dos accionistas. Por otra parte la empresa comenzó en el año 1966 con un capital de 500 Bolívares aproximadamente. Por medio del valor de la inflación llevamos la cifra de 500 Bs a la actualidad la cual es de 1.700.000 Bs F aproximadamente, también se realizó el mismo calculo por medio del valor del dólar que para 1966 era aproximadamente de 4 Bs y eso nos dio un valor de capital actual aproximado de 700.000 Bs F.

POLÍTICAS DE DIVIDENDOS

La empresa no tiene establecida una política de dividendos.

Lo que si tiene establecido en la empresa es destinar a un fondo de reserva el 5% de sus utilidades, de acuerdo al artículo n° 262 del código de comercio, hasta que este alcance el 10% del capital social.

Por lo general la empresa retiene utilidades de los accionistas, para reinvertirlas en materiales y herramientas que son utilizadas para prestar servicios, y también en la compra de equipos de ser necesarios.

Teniendo en cuenta el origen de las acciones se crea una política general de los dividendos donde las alternativas de distribuir una parte o todo el beneficio generado por la empresa a los accionista va a depender de la liquidez de la empresa y de la estabilidad en el mercado de oportunidades donde se encuentre según la oferta y demanda presente al momento de la distribución.

DECISIONES Y POLÍTICAS DE INVERSIÓN.

Normalmente las inversiones realizadas por "EL CHURRASCO S.R,L", están dirigidas principalmente a la adquisición de los materiales necesarios para mantener un nivel mínimo de inventario, en cuanto a la insumos utilizados para la fabricación de pizzas y parrillas destinadas al consumo de los clientes, esto le permita llevar a cabo sus labores de manera adecuada diariamente, las compras de productos perecederos se compran interdiario, esto con el fin de preservarlos y evitar su descomposición, hay otros productos como la harina, los enlatados, que se compran en cantidades grandes capaces de durar por un tiempo estimado de un mes aproximadamente.

En "EL CHURRASCO S.R.L" no se tienen equipos industriales que deban ser cambiados periódicamente sin embargo se les debe realizar su respectivo mantenimiento cada cierto tiempo, los equipos con los que cuenta el churrasco básicamente son, licuadoras, neveras, freezer, máquina para hacer discos, moledor de queso. En caso de dañarse uno de estos equipos se procede a la compra de un sustituto.

ANÁLISIS FODA INTERNO Y EXTERNO

Basándonos en la matriz FODA (fortalezas, oportunidades, debilidades y amenazas) que puede tener la empresa estudiamos el micro y macro contexto del mismo donde desenvuelve sus actividades el estudio de posibles mercados en los que pueda incursionar como comerciantes en masas; se deben especificar la competencia ya que este tipo de organizaciones tienen fuertes competencias a nivel nacional, estatal y regional. Solo debemos saber dónde estamos ahora y que queremos lograr para el futro cuando hacemos una relación de las estrategias.

INTERNO

Para "EL CHURRASCO SRL"., las fortalezas; radica en el hecho de ser una de las pizzerías más antiguas de la zona (44 años), y en el hecho de servir las pizzas hechas 100% a leña cosa que no es común en la zona, convirtiéndola en una empresa capaz de satisfacer la exigencia de diversos clientes.

Sus debilidades; Unos de los factores más influyentes es la demora de la preparación de las pizzas, lo cual se debe al reducido tamaño del horno el cual solo acepta 12 pizzas por horneada, por la gran demanda que se tiene del producto, lo que a la vez crea otro inconveniente pues personas que desean disfrutar del servicio deben esperar en las mesas por las pizzas mientras que las personas que van llegando al establecimiento deben de esperar afuera del local y de pie, ya que el mismo sólo tiene capacidad para un máximo de 70 personas distribuidas en 20 mesas, lo cual crea un descontento en los clientes.

EXTERNO

Volumen de mercado, crecimiento del mercado, competencias.

Oportunidades; nuestra empresa se desenvuelve dentro de un mercado donde la oferta y la demanda nos llevan a obtener mayores ingresos, esto se debe tomar en cuenta para afianzar nuestra solidez en el mercado.

Amenazas; estas se enmarcan en el crecimiento del mercado y la existencia de las competencias permanentes que se presentan en el mismo.

OPCIONES ESTRATÉGICAS.

Alternativas Estratégicas

Evaluar la matriz FODA corrigiendo los detalles para mejorar el funcionamiento y evolución del nuestras inversiones.

Vender productos de calidad en términos de cantidad para obtener mayores ingresos se decir atraer a los clientes a través de ofertas sustentables para ambos.

Analizar las ofertas y demandas de los mercados para no quedarnos aislados en medio de la globalización.

Aplicar los nuevos avances de tecnología para satisfacer las necesidades de los consumidores, proveedores y las propias de la organización.

Estrategias Ofensivas

Crear publicidad intensiva que ayude a la expansión de los productos para atacar a los competidores en sus líneas más débiles para poder así ganar una porción de cuota de mercado desde la base de los clientes.

FORMULACIÓN ESTRATEGICA

Estrategia Competitiva

Analizar las debilidades y amenazas de los competidores para afianzar nuestras fortalezas y oportunidades dentro de los mercados.

Estrategia Operativa

Motivar e incentivar al personal para que trabajen a gusto y expresen su sentido de pertenencia hacia la empresa. Darle los insumos necesarios para que trabajen sin restricciones.

Página siguiente  |