Sub Realizado por:

Marval, Liomar

Mata, Gerardo

Medori, Eumar

Yerovi, Raúl

Profesor:

Ing. Andrés Eloy Blanco.

UNEXPO

UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA“ ANTONIO JOSÉ DE SUCRE ”VICE-RECTORADO PUERTO ORDAZDEPARTAMENTO DE INGENIERÍA INDUSTRIALINGENIERÍA FINANCIERA

CIUDAD GUAYANA, FEBRERO 2007

TASA DE INTERÉS

Tasas de Interés

Es un indicador fundamental de cualquier economía ya que actúa como regulador entre la oferta y la demanda de recursos monetarios. Es decir, es un porcentaje que nos indica el costo que representa obtener dinero en préstamo o en crédito desde el punto de vista de un deudor, y el rendimiento de nuestros recursos al realizar un ahorro o una inversión.

Tasas de Interés

Existen cuatro factores que determinan el costo del dinero:

Las oportunidades de producción, son los rendimientos que, dentro de una economía, provienen de la inversión en activos productivos (generadores de efectivo).

Las preferencias temporales por el consumo. En éstas se manifiestan las decisiones de los consumidores por el consumo actual en vez de ahorrar con miras a un consumo futuro.

El riesgo, que es la probabilidad de que un préstamo no sea reembolsado tal como se prometió.

La inflación, que es la tasa de incremento generalizado y continuo de los niveles de precios históricos de los bienes y servicios que ofrece la economía del país.

Tasas de Interés

La tasa de interés o tasa de crecimiento del capital es la tasa de ganancia recibida por una inversión. Usualmente se establece en términos anuales aunque el plazo sea mayor o menor y representa el porcentaje de ganancia sobre el dinero comprometido.

La tasa de interés es el precio que se paga por comprar la voluntad

de posponer el consumo.

Tasas de Interés

La compensación de esa inversión se compone de tres variable elementales:

• La magnitud de la recompensa esperada, es decir, la tasa.

• El plazo de la promesa, que es el tiempo que se compromete.

• La incertidumbre de que se cumpla o el riesgo.

Tasas de Interés

El plazo de las tasas de interés está determinado por las expectativas inflacionarias, las condiciones de la oferta y la demanda de dinero y las necesidades de liquidez, así como por la política monetaria del Banco de México, el déficit presupuestal del gobierno, la balanza comercial y la propia actividad económica del país; así como el programa de política monetaria para 2001, que establece las tasas de interés que regirán en los mercados de dinero, accionario, derivados y cambiario, a través de instrumentos de deuda (renta fija) y de renta variable o de capital.

Tasas de Interés

El valor del dinero en el tiempo

El dinero puede ganar una tasa de interés si se le invierte por un periodo de tiempo. Esta relación entre el interés y el tiempo se llama valor del dinero en el tiempo. Dado que el dinero tiene un poder de ganancia, esta oportunidad se traduce en un ingreso, de tal manera que después de cierto número de años el peso original más sus intereses representarán una cantidad mayor que el peso que se recibe al final de ese periodo.

Tipos de Tasas de Interés

1. Tasa nominal. Es la que otorga un instrumento determinado sin tomar en cuenta la inflación. Puede ser fija, es decir que no se modifica durante la vigencia del contrato o variable, que cambia mes con mes.

2. Tasa real. Es la tasa de interés a la que se le han descontado los efectos de la inflación. Ésta puede ser positiva: cuando es superior a la misma, o negativa, si es inferior a la inflación.

Tasas de Interés

Tasas de Interés

3. Tasa por el periodo. Es la que paga o genera un instrumento en un periodo determinado cuando se acumulan los rendimientos y se suman a la inversión inicial. Asimismo, cuando se hace un préstamo a un plazo que comprende varios periodos de interés y no se pagan los intereses, cargándose éstos al adeudo total (capital principal más intereses) se dice que éste es un interés compuesto o capitalizable.

4. Tasa anualizada. Es la que paga o gana un instrumento en un periodo determinado expresado en términos anuales.

5. Tasa de instrumentos de deuda. Ésta puede ser bruta, la que se paga en un instrumento antes de impuestos y de tasa neta la que otorga un instrumento después de pagar impuestos.

6. Tasa real fija. Es una tasa que se fija por arriba de la inflación, como los contratos en Unidades de Inversión (UDI).

7. Tasa nula o cero. Es cuando no se paga por un préstamo ningún interés, aunque en algunos casos en los pagos mensuales se incluyen ciertos cargos considerados como intereses.

Tasas de Interés

Tasas de Interés

Determinantes de las Tasas de Interés del Mercado

La tasa de interés nominal o cotizada sobre un valor de endeudamiento, k, está compuesta por una tasa real de interés libre de riesgo, k*, más varias primas que reflejan la inflación, el grado de riesgo del valor y la negociabilidad (liquidez) del valor.

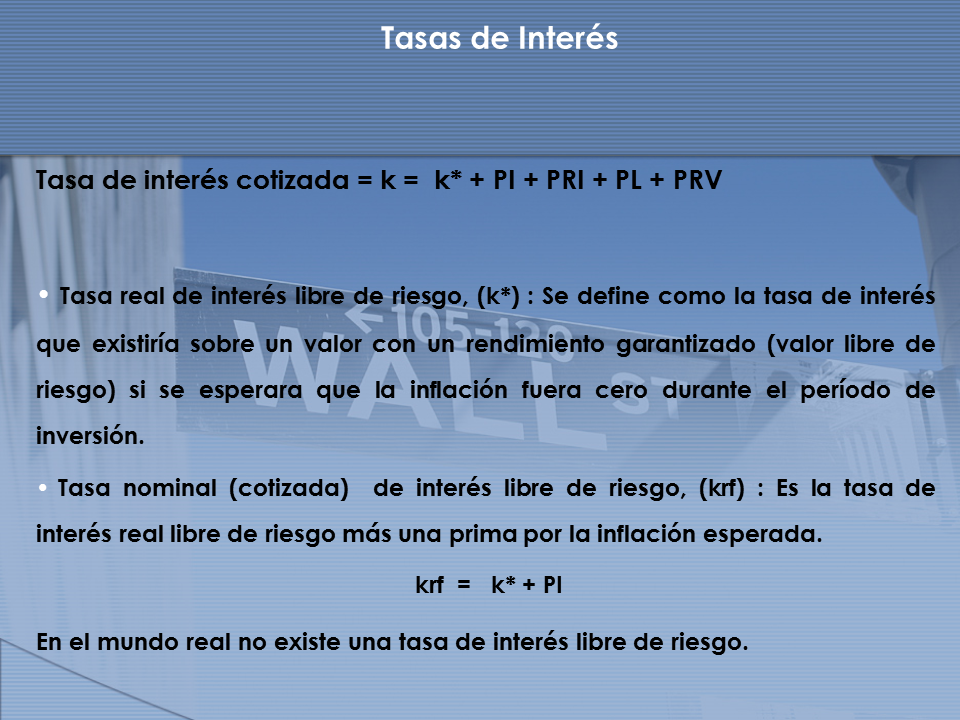

Tasa de interés cotizada = k = k* + PI + PRI + PL + PRV

Donde:

k = tasa de interés cotizada o valor nominal de un valor determinado

k* = tasa de interés real libre de riesgo

PI = prima de inflación

PRI = prima de riesgo por incumplimiento

PL = prima de liquidez o comerciabilidad

PRV = prima de riesgo al vencimiento.

Tasa de interés cotizada = k = k* + PI + PRI + PL + PRV

Tasa real de interés libre de riesgo, (k*) : Se define como la tasa de interés que existiría sobre un valor con un rendimiento garantizado (valor libre de riesgo) si se esperara que la inflación fuera cero durante el período de inversión.

Tasa nominal (cotizada) de interés libre de riesgo, (krf) : Es la tasa de interés real libre de riesgo más una prima por la inflación esperada.

krf = k* + PI

En el mundo real no existe una tasa de interés libre de riesgo.

Tasas de Interés

Prima de inflación (PI): Es una prima adicional que exige el inversionista para compensar el efecto erosivo de la inflación sobre el valor del dinero.

Prima de riesgo por incumplimiento (PRI): Es el riesgo de que un prestatario deje de cumplir con las obligaciones que ha contraído en virtud de un préstamo. Mientras más grande sea el riesgo de incumplimiento, más alta será la tasa de interés que los prestamistas demandarán.

Tasas de Interés

Prima de liquidez (PL): Tiene capacidad para convertir un activo en efectivo en el costo plazo. Es la prima que se añade a la tasa que paga un valor, cuando dicho valor no puede ser convertido en efectivo en el corto plazo y a un precio cercano al costo original.

Prima de riesgo al vencimiento (PRV) : Mientras más prolongado es el vencimiento de un título valor mayor es el riesgo de pérdidas de capital debido a la variabilidad de las tasas de interés; por esta razón se crea una prima de riesgo al vencimiento cuyo efecto es aumentar la tasa de interés sobre los bonos a largo plazo respecto de los bonos a corto plazo.

Tasas de Interés

CASO

Caso 1

La economía costarricense se ha venido transformando desde los años ochentas. Cambios significativos han ocurrido en su estrategia de desarrollo, su estructura productiva, las relaciones comerciales y el patrón de ahorro e inversión. También el papel del sector público y el instrumental de la política económica han tenido modificaciones profundas, y se observan cambios en la distribución del ingreso y de la riqueza. Algunas de estas transformaciones son positivas, otras no.

Costa Rica anteriormente había intentado utilizar el régimen cambiario de una Caja de Conversión. En el 1900 como parte de la Ley de Bancos se estableció el Patrón Oro a un tipo de cambio de ¢2.5 por $1 y se permitió la emisión de billetes a cualquier banco con un patrimonio de más de ¢1 millón en moneda oro nacional, esto se vivió hasta 1914, ya que la Primera Guerra Mundial provocó la inconvertibilidad para bancos privados. Un golpe de Estado llevado a cabo por los hermanos Tinoco (1917), por un préstamo de ¢2.15 millones se permitió a los bancos que emitiesen billetes inconvertibles y sin respaldo en oro, autorizándose al Banco Central a que dispusiera las ganancias acumuladas, en lugar de la creación de las reservas, para regresar al patrón oro, pero el banco emitió de una manera descontrolada hasta llegar a ¢22 millones en 30 meses aumentando la deuda pública en ¢48 millones.

Página siguiente  |