- Introducción

- Aplicación y limitaciones del análisis e interpretación de los estados financieros

- Análisis de la situación financiera a corto y largo plazo

- Estado financiero proyectado

- Estados financieros ajustados por inflación

- Bibliografía

Introducción

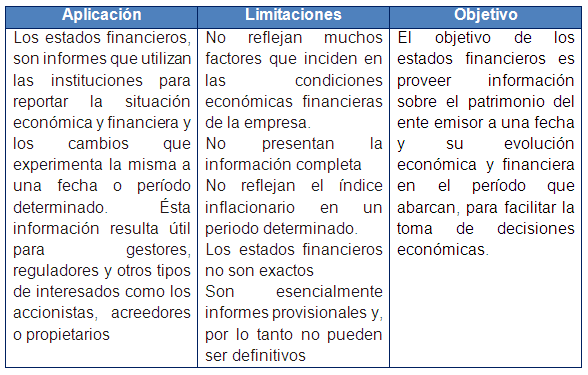

Los estados financieros representan a pesos constantes los recursos generados o utilidades en la operación, los principales cambios ocurridos en la estructura financiera de la entidad y su reflejo final en el efectivo e inversiones temporales a través de un periodo determinado. Los estados financieros básicos son: Estado de Resultados, Balance General, Estado de Utilidades Retenidas y Estado de Cambios en la Posición Financiera. Los estados financieros auditados son aquellos que han pasado por un proceso de revisión y verificación de la información.

El análisis de estados financieros implica una comparación del trabajo de una empresa, con relación a otras compañías que participan en el mismo sector de negocios, permitiendo evaluar el potencial financiero de la misma y particularmente su competitividad financiera, así como sus capacidades de endeudamiento y de cobertura de dichas deudas. Esto permite, posicionar la empresa frente a su entorno financiero, a los bancos y al mercado financiero, confrontando sus características a las normas y restricciones emitidas por este entorno.

Aplicación y limitaciones del análisis e interpretación de los estados financieros

Limitaciones:

Los Estados Financieros presentarán las transacciones de acuerdo con las reglas particulares que se hayan aplicado.

Están expresados en unidades monetarias (instrumento de medición) por tanto tiene un valor que cambia.

Los Estados Financieros no representan el valor del negocio, sino el valor de los recursos y obligaciones cuantificables para el negocio, no cuantifican los recursos humanos, el producto la marca, el mercado.

Los Estados Financieros se refieren a negocios en marcha, y se basan en estimaciones y juicios personales, por tanto la información contable no es exacta.

Partes Interesadas en lo Estados Financieros y su análisis

Los estados financieros, también denominados estados contables, informes financieros o cuentas anuales, son informes que utilizan las instituciones para reportar la situación económica y financiera así como los cambios que experimenta la misma a una fecha o período determinado. Ésta información resulta útil para gestores, reguladores y otros tipos de interesados como los accionistas, acreedores o propietarios.

Estados Financieros Básicos

Estados Financieros Auditados

Son aquellos que han pasado por un proceso de revisión y verificación de la información; este examen es ejecutado por contadores públicos independientes quienes finalmente expresan una opinión acerca de la razonabilidad de la situación financiera, resultados de operación y flujo de fondos que la empresa presenta en sus estados financieros de un ejercicio en particular.

Métodos de Análisis de los Estados Financieros

Análisis de la situación financiera a corto y largo plazo

Análisis a corto plazo

En los apartados anteriores se ha comentado que el activo circulante recoge aquellas partidas que se transformarán en dinero en el corto plazo y que el pasivo circulante es el importe de las deudas con vencimiento inferior al año. Ante esta situación es evidente que el importe del primero debe ser superior al del segundo, pues de lo contrario se pueden plantear problemas de liquidez con el consiguiente bloqueo de pago a cierto acreedores de la empresa y los problemas que puede acarrear esta situación. Por ello, es preciso realizar un análisis de esta situación de una forma sistemática y constante en el tiempo de tal forma que se puedan evitar en lo posible dichos problemas.

Para realizar este análisis se cuenta con una serie de herramientas o metodología específica que se puede resumir en el estudio de los siguientes puntos:

- Capital circulante: En una situación económico financiera normal, como se ha estudiado en los epígrafes anteriores, en el activo figuran las partidas donde se han aplicado los recursos de la empresa (Activo fijo y Activo circulante) y en el pasivo figuran aquellas masas patrimoniales que nos indican el origen de los recurso que están financiando el activo (fondos propios y fondos ajenos a largo y corto plazo).

- Ratios de corto plazo: Los ratios de liquidez tratan de medir la capacidad de la empresa para atender sus deudas a corto plazo.

Análisis a largo plazo

En el estudio del análisis a corto, se ha visto que lo más importante era el análisis de la liquidez con la que la empresa hará frente al pago de sus deudas a corto y, como se ha podido observar todo el estudio descansa sobre la composición del activo circulante y pasivo circulante.

Por el contrario el análisis a largo plazo trata de estudiar la capacidad que tiene la empresa para pagar sus deudas a largo plazo y consiguientemente hay que considerar todo el activo y pasivo en su conjunto. Para este tipo de análisis se pueden hacer estudios comparativos a través diferencias absolutas de las masas de los estados financieros y de estados financieros comparados en valores absolutos y relativos, cuestión que ha sido abordada en el punto 3 de este tema por lo que no vamos a volver a incidir sobre este tema, por lo que el resto del estudio a través de ratios.

Estado financiero proyectado

Estado financiero a una fecha o periodo futuro, basado en cálculos estimativos de transacciones que aún no se han realizado; es un estado estimado que acompaña frecuentemente a un presupuesto; un estado pro forma.

Los estados pro-forma son estados financieros proyectados. Normalmente, los datos se pronostican con un año de anticipación. Los estados de ingresos pro-forma de la empresa muestran los ingresos y costos esperados para el año siguiente, en tanto que el Balance pro-forma muestra la posición.

Estados financieros ajustados por inflación

El ajuste por inflación es en esencia una corrección monetaria, una traducción de una moneda a otra, que no produce cambios en los valores de los bienes, sino los traduce a otra moneda más estable. Entre las alternativas para corregir la situación de estados financieros históricos en países con alta inflación se pueden mencionar:

Convertir de bolívares históricos a dólares estadounidenses (DPC 12 – FAS 52).

Convertir de bolívares históricos a otra moneda extranjera (DPC 12 – NIC 21)

Convertir de bolívares históricos a bolívares constantes (DPC 10 – NIC 29)

En la práctica, las cifras producidas en los estados financieros en bolívares históricos son equivalentes a las obtenidas en dólares estadounidenses u otra moneda extranjera en procesos de conversión, y también a los reexpresados en bolívares constantes en procesos de reexpresión.

La primera vez que los estados financieros se ajustan, el patrimonio presenta las diferentes cuentas ajustadas desde las fechas de sus aportes, al igual que las partidas no monetarias. En ese momento aparecen tres cuentas nuevas aparte de los resultados por tenencia de activos no monetarios a saber:

Actualización del capital social

Utilidad retenida actualizada

Resultado por exposición a la inflación (REI).

Bibliografía

LAWRENCE J, Gitman. Fundamentos de Administración Financiera. Editorial Mc Graw Hill. 7ma Edición. 1994. 1077 Págs.

VAN HORNE, James C. Fundamentos de Administración Financiera. Editorial Prentice Hill. 8va Edición. 1994. 837 Págs.

BREALEY, RICHARD A. y MYERS, STEWART C. Principios de finanzas Corporativas. Editorial Mc Graw Hill. 5ta Edición.

STEPHEN, A Ross. Y RANDOLPH, W, Westerfield. Finanzas Corporativas. Editorial Mc Graw Hill. 5ta Edición. 1049 Págs.

UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA

"ANTONIO JOSÉ DE SUCRE"

VICE-RECTORADO PUERTO ORDAZ

DEPARTAMENTO DE INGENIERÍA INDUSTRIAL

INGENIERÍA FINANCIERA

CIUDAD GUAYANA, 16 DE MAYO DE 2009

Profesor:

Ing. Andrés Eloy Blanco.

Autor:

Freddy Carruyo.

Jorge Haranki.

Almaris Reinosa.