- Introducción

- El Derecho Financiero

- La autonomía científica del Derecho Financiero y algunas posiciones

- Presupuesto público y gasto público

- El presupuesto general de la República en el Perú. El presupuesto en el Perú

- Base legal del presupuesto general de la República

- Definiciones sobre el presupuesto general de la República

- La pobreza, pobreza extrema, la pobreza y la pobreza extrema en el Perú

- El Banco Central de Reserva del Perú

- El encaje bancario como seguridad financiera del sistema de Bancos a nivel nacional

- Los bonos y los bonos soberanos

- La Superintendencia de Banca, Seguros y AFP

- El CONSUCODE y la Agencia de promoción de la inversión privada – Proinversión

- Bibliografía

La Actividad Financiera del Estado Peruano ha sido regulada por un conjunto de normas que organizan el quehacer de las finanzas públicas, hecho que genera un dinamismo profundo en las entidades públicas con incidencia en el Derecho Financiero en el Perú.

Introducción

Las finanzas públicas han sido por décadas el mecanismo con la que los Estados modernos han ido desarrollando sus naciones. Es común señalar que cuanto más eficiente es el manejo de las finanzas públicas, más eficiente y visible es el bienestar común de la población.

En tal sentido, el Derecho Financiero, rama del derecho que abarca dentro de su quehacer científico, la de organizar orgánicamente en un conjunto de normas el quehacer de las finanzas públicas, cobra vital importancia en la actualidad, porque señala los lineamientos por las que ha discurrir el Estado en la búsqueda de una eficiente captación y distribución de los recursos económicos de la nación.

Es nuestro país en la actualidad, podríamos afirmar que es un Estado eficiente al momento de distribuir los dineros del Estado, o es que todavía el Perú no encuentra el camino adecuado para el uso de las finanzas públicas.

Son pues cuestiones permanentes de los Estados, sobre todo el Perú se encuentra en la disyuntiva de las finanzas públicas, en tanto, que se busca, satisfacer las necesidades públicas, cada vez más amplias y complejas de la población, en contra partida de la menor cantidad de ingresos de los recursos económicos con las que se cuenta para satisfacerlos. Es de todos conocido, que en nuestro país no existe país una verdadera concientización tributaria en la población.

El Derecho Financiero consecuentemente, es una rama del derecho que tiene como fundamento el estudio de la actividad financiera del Estado, en tal sentido, se afirma que la actividad financiera del Estado genera un conjunto de relaciones jurídicas entre los distintos órganos públicos. Esta actividad financiera del Estado genera relaciones jurídicas entre el estado y los particulares, y se da en dos situaciones: la primera en que el Estado asume un papel activo, por ejemplo al cobrar tributos, y un papel pasivo cuando se convierte en deudor en caso de un préstamo[1]

Por estos motivos, es importante conocer las implicancias que tiene el ordenamiento jurídico de las finanzas públicas, en la actividad financiera del Estado, por cuanto nos permite visualizar el pasado, presente y futuro económico y financiero de un país; sobre todo el de nuestro país el Perú.

El Derecho Financiero

1.1 Concepto de Derecho Financiero. El Derecho Financiero es una rama del Derecho Público, entendiéndose como tal, al conjunto de normas jurídicas, emanado de un Estado de Derecho cuyo fin es regular la actividad financiera del Estado. Cabe recalcar que este accionar participa diversos niveles de organismos de la administración pública, desde el propio gobierno nacional pasando por los gobiernos regionales, gobiernos municipales y las diversas entidades descentralizadas del Estado; en síntesis todos están inmersos dentro del quehacer financiero.

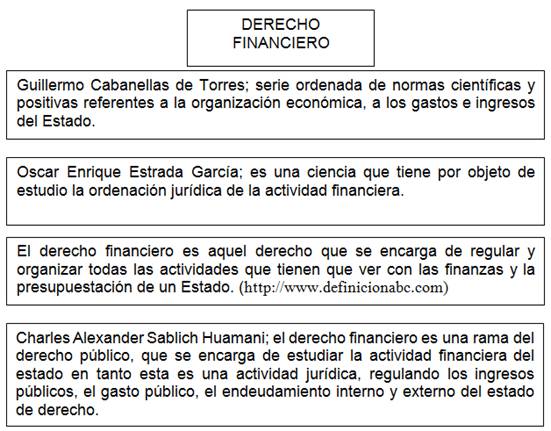

No obstante los señalado, podemos mencionar algunos aportes conceptuales de diversos estudiosos del derecho, que desarrollan diversas conceptualizaciones respecto al derecho financiero. Así tenemos a Sainz de Bujanda, cuando define al derecho financiero como aquella "rama del Derecho público interno que organiza los recursos constitutivos de la Hacienda del Estado y de las restantes entidades públicas, territoriales e institucionales, y regula los procedimientos de percepción de los ingresos y de ordenación de los gastos y pagos que tales sujetos destinan al cumplimiento de sus fines" 1[2]

Es el conjunto normativo que rige la actividad financiera recibe el nombre genérico de Derecho Financiero. Aquí tropezamos con la disyuntiva de si el Derecho Financiero se debe definir por lo que en realidad es, o si se debe preferir una descripción de su contenido. Ingrosso dice que el Derecho Financiero es "el complejo de normas jurídicas que regulan la actividad del Estado y de los entes menores de derecho público, considerada en la composición de los órganos que la ejercita, en la ordenación formal de sus procedimientos y de sus actos, y en el contenido de las relaciones jurídicas que la misma hace nacer. Ésta es la materia de estudio de Derecho Financiero, entendido como disciplina científica".

Para el conocido jurista Pugliese (8) añadió en 1937 "…disciplina que tiene por objeto el estudio sistemático del conjunto de normas que regulan la recaudación, gestión y erogación de los medios económicos pertenecientes al Estado y a las demás entidades públicas, para el desarrollo de su actividad, y el estudio de las relaciones jurídicas entre los poderes y los órganos del Estado, entre los ciudadanos y el Estado y entre los ciudadanos mismos, derivados de la aplicación de tales normas"[3]. Estas dos últimas caracterizaciones son amplias y hacen referencia al contenido, principios, relaciones y preceptos que regula el Derecho Financiero.

El Derecho Financiero es una rama del Derecho Público que se ocupa de ordenar los ingresos y los gastos públicos, normalmente previstos en el presupuesto general del Estado. El Derecho Financiero es una rama del Derecho, que comprende las normas que regulan los ingresos públicos y los gastos públicos.

El concepto de ingreso público comprende los Tributos (impuestos, tasas y contribuciones especiales), los ingresos procedentes de los bienes patrimoniales (como pueden ser los bienes administrativos, bienes del dominio público y patrimoniales), los productos de operaciones de la deuda pública (capitales tomados a préstamo por los entes públicos), y los ingresos que proceden de monopolios fiscales (actualmente lo son la lotería nacional y el tabaco).

El concepto de gasto público comprende básicamente el programa de gastos que se aprueban por ley de año en año (Presupuestos del Estado), y las obligaciones del Estado.

Por su parte, el Derecho tributario es el conjunto de normas que regulan el establecimiento y aplicación de los tributos. Como puede verse, estudia un grupo de ingresos públicos, los tributos, y no se adentra en el campo de las normas reguladoras de los gastos públicos. Su finalidad es buscar el control y eficiencia en la recolección de ingresos a través de la figura jurídica del tributo.

Así, escribe Griziotti en sus Principios de Política, Derecho y Ciencia de la Hacienda39 que, "tres disciplinas estudian la actividad financiera del Estado desde diferentes puntos de vista: la Ciencia de la Hacienda (económica), la Política financiera y el Derecho financiero.

La Política financiera enseña cuáles son los fines que la Hacienda Pública puede o debe alcanzar, y los medios que deben ser escogidos para ello. El Derecho financiero expone las normas jurídicas de las leyes que determinan el reparto de los gastos públicos con el fin de indicar su exacta interpretación. Nosotros nos proponemos estudiar los impuestos directos desde los tres puntos de vista de la ciencia de la Hacienda, de la Política financiera y del Derecho financiero".

El planteamiento de esta cuestión conecta, directamente, con el problema de la determinación de la naturaleza de la actividad financiera. En este sentido, y resumidamente, se ha tratado de dilucidar durante largo tiempo, si la actividad financiera tiene naturaleza económica o si es, por el contrario, una actividad sustancialmente política. Esto presupone, esencialmente, que no se considera que la actividad financiera constituya una entidad sustantiva y autónoma, en sentido parejo a como lo son la actividad económica o la política, sino una modalidad de una de estas dos últimas, caracterizada, a lo sumo, por la concurrencia de algunas notas peculiares.

Así podemos señalar que el Derecho Financiero es parte de la Ciencia del Derecho que se ocupa del estudio de la actividad financiera de los entes públicos en cuanto ésta aparece cualificada por las notas conceptuales de lo jurídico, es decir, en la medida en que se muestra constituida por un haz de relaciones que una cierta sociedad establece como necesarias y cuya normación se inspira en un cierto criterio de justicia. En cuanto parte del ordenamiento jurídico, Sáinz de Bujanda ha definido el Derecho financiero como rama del Derecho público interno que organiza los recursos constitutivos de la Hacienda del Estado y de las restantes entidades públicas, territoriales e institucionales, y regula los procedimientos de percepción de los ingresos y de ordenación de los gastos y pagos que tales sujetos destinan al cumplimiento de sus fines.

Se ha dicho muchas veces que para indagar el concepto de Derecho financiero es preciso situarse en el ámbito de la realidad en que este Derecho se produce y se desenvuelve y que, por esta razón, deviene necesario analizar la naturaleza y el contenido de la actividad que el Derecho financiero regula.

En realidad, la doctrina española ha utilizado para delimitar el concepto de Derecho financiero tres enfoques o criterios distintos, a saber, subjetivo, objetivo y funcional. Del mismo modo, resulta imprescindible para el adecuado desarrollo posterior de una determinada disciplina, acotar con rigor el ámbito de realidad sobre el que la misma incide, es decir, precisar claramente, ya desde una fase inicial, el objeto sobre el que aquella concreta disciplina se proyecta. Esto es así, porque uno de los factores que más puede perturbar su desenvolvimiento y debilitar su interna cohesión es la imprecisión del objeto. Este, en palabras de Sáinz de Bujanda, "sólo puede aislarse idealmente –puesto que se trata de un objeto de conocimiento– con el empleo de un adecuado método de análisis. Si no se acota con rigor el ámbito de la realidad sobre el que la disciplina ha de operar, ni se señalan los instrumentos lógicos que han de emplearse en la tarea investigadora, ésta se proyectará estéril mente sobre campos que deban ser explotados con otras técnicas y a los que corresponderán ciencias distintas de la que se persigue". Este ámbito de la realidad sobre el que se proyecta el Derecho financiero se viene identificando doctrinalmente en relación con dos puntos de referencia, a saber: la Hacienda Pública y, la actividad financiera.

Así, básicamente, el Derecho Financiero se ha definido, sucintamente, como aquella rama jurídica que tiene por objeto la Hacienda Pública o, también, como el ordenamiento de la actividad financiera de los entes públicos. En tal sentido, "la delimitación del campo de estudio del Derecho Financiero y, por consiguiente, la definición de esta disciplina jurídica, puede hacerse partiendo de dos enfoques diferentes: un enfoque objetivo o material, que trata de delimitar el campo del Derecho financiero por razón de la materia sobre la que recaen sus normas, y así se llega a la concepción objetiva del Derecho Financiero como el ordenamiento que regula la actividad financiera del Estado y demás entes públicos. Un enfoque subjetivo, por razón del sujeto a quien está atribuido el ejercicio de la función financiera, la actuación del programa de ingresos y gastos públicos. Propugnándose, en consecuencia, una concepción subjetiva del Derecho Financiero como el Derecho de la Hacienda Pública o de la Administración Financiera.

No obstante, conviene señalar, que el Derecho Financiero no ha tenido siempre una existencia pacífica. Su concepto y su sistema se han ido forjando, efectivamente, dentro de un ambiente rodeado de dificultades. En este sentido, la disciplina se ha enfrentado, en primer lugar, con la incertidumbre sobre la naturaleza y los límites de la actividad financiera. En tal situación, el jurista, para elaborar sus conceptos, ha debido penetrar y conocer una serie de doctrinas que, a lo largo del tiempo, se han ido elaborando acerca de los caracteres esenciales del fenómeno financiero; y elegir, de entre las distintas reflexiones, aquello que pudiera reputarse útil para una consideración jurídica de la realidad asumida como objeto de indagación.

Pero no ha sido sólo ese el obstáculo, sino que, en segundo lugar, se ha planteado, también, la problemática del deslinde de la disciplina jurídico-financiera con otras ciencias, extrajurídicas, que tienen asimismo una proyección en el ámbito financiero. Es decir, dada la compleja naturaleza del fenómeno financiero, éste puede ser válidamente asumido como objeto de conocimiento por diversas disciplinas; cada una de las cuales, desde su propia perspectiva, estudiará científicamente uno de los aspectos que en el objeto real pueden distinguirse, atendida esa compleja realidad en que consiste. En este sentido, al Derecho financiero le interesa, como objeto de conocimiento, la ordenación jurídica de la actividad financiera. Su cometido será, pues, analizar y explicar, desde su particular punto de vista, la realidad financiera, con el método y el sistema conceptual que le son propios y característicos. Finalmente, ha sido necesario, tercera dificultad, precisar el lugar que, dentro de la ciencia jurídica, corresponde a los conceptos jurídico-financieros, y trazar, en consecuencia, el deslinde de nuestra disciplina con las restantes que integran el marco del Derecho.

Rodríguez Bereijo señala que "la delimitación del campo de estudio del Derecho financiero y, por consiguiente, la definición de esta disciplina jurídica, puede hacerse partiendo de dos enfoques diferentes: un enfoque objetivo o material, que trata de delimitar el campo del Derecho financiero por razón de la materia sobre la que recaen sus normas, y así se llega a la concepción objetiva del Derecho financiero como el ordenamiento que regula la actividad financiera del Estado y demás entes públicos. Un enfoque subjetivo, por razón del sujeto a quien está atribuido el ejercicio de la función financiera, la actuación del programa de ingresos y gastos públicos. Propugnándose, en consecuencia, una concepción subjetiva del Derecho Financiero como el Derecho de la Hacienda Pública o de la Administración Financiera". [4]

El Derecho Financiero[5]tiene como principal objetivo evitar el abuso de los fondos públicos a manos de los funcionarios de turnos y esto lo logra a través del establecimiento de límites, controles y regulaciones al uso de esos capitales que se consideran no pertenecientes a la persona que se encuentra gobernando si no al aporte de todos los individuos que conforman la sociedad. El derecho financiero también puede establecer prerrogativas, facilidades y excepciones que tengan en cuenta situaciones particulares (como por ejemplo situaciones de emergencia) en el que el uso de los fondos públicos pueda tener que ver con necesidades urgentes. Así, el Derecho Financiero organiza en todo sentido el destino que se le da a esos fondos públicos tratando de evitar situaciones de abuso o de corrupción pero también permitiendo adaptarse a diversas contingencias.

Podemos apreciar que son muchos los autores a nivel doctrinario que han tratado conceptualizar el verdadero sentido del Derecho Financiero, pero a partir de qué momento histórico se separa, como nueva rama, esta parte de la ciencia del Derecho. En tal sentido[6]es difícil precisar cuándo se comienza a aplicar el concepto de Derecho Financiero, pero si se quiere ubicar históricamente un momento en el que inicia su proceso de definición y sistematización, éste lo podemos encontrar en la obra del austriaco Franz von Myrbach-Rheinfeld aparecida en 1906 con el título Grundriss des Finanzrechts. En esta obra trata de delimitar el contenido de las normas del derecho financiero y de complementar los esfuerzos de otros autores alemanes que le precedieron o fueron contemporáneos de él, como Wagner. Myrbach-Rheinfeld' se inclinó por un concepto limitado de derecho financiero, restringiéndolo a la legislación. Él distinguió entre las normas provenientes de las leyes constitucionales y las que surgían de las leyes ordinarias. Para este autor el derecho financiero es el conjunto de "nonnas del derecho público positivo que tiene por objeto la regulación de las finanzas de las colectividades públicas, Estado y otros entes con administración propia existentes dentro de aquél".

Para Myrbach-Rheinfeld el derecho financiero consta de dos grandes apartados:

a) El derecho financiero constitucional que comprende la delimitación de las competencias entre las dos cámaras para la elaboración de las leyes fiscales y la aprobación del presupuesto, el voto anual de los impuestos, el control de la gestión financiera, la regulación de los empréstitos, la enajenación de bienes inmuebles y la concesión de cargas sobre dichos bienes.

b) El derecho financiero secundario, que comprende la organización y división de los órganos, sus funciones, las leyes tributarias y otras que imponen a los sujetos económicos privados obligaciones de derecho financiero, las disposiciones relativas a la fórmula de observar estas leyes, los recursos en beneficio de los particulares, etcétera.

1.2 Las Finanzas Públicas y su relación con el Estado de Derecho. La palabra finanzas proviene del francés finance, cuyo significado es Hacienda, negocios, banca, asuntos económicos[7]Consecuentemente se conoce como finanzas al estudio de la circulación del dinero. Esta rama de la economía se encarga de analizar la obtención, gestión y administración de fondos. Lo público, por su parte, hace referencia a aquello que es común a toda la sociedad o de conocimiento general[8]Finanzas Públicas: Fin. Se dice del estudio y de la gestión de los instrumentos fiscales que utiliza el Estado para el desarrollo de sus actividades[9]

Podemos señalar entonces, que las finanzas tiene una concepción amplia en el sentido estricto de la palabra, en tanto abarca un conjunto de elementos que son propios de la economía, el Estado, el dinero, y otros conceptos básicos del campo financiero. Precisando que para nosotros, operadores del derecho, estos se conjugan en un sólo proceso doctrinal, la relación Estado – Finanzas. Por lo tanto señalaremos que las finanzas públicas es la disciplina que estudia el conjunto de instrumentos relacionados con: Los ingresos públicos; el gasto público; el endeudamiento interno y externo del Estado y los precios y tarifas de los bienes y servicios producidos por el sector paraestatal. 1 A través de las finanzas públicas, vía la política fiscal, se pueden afectar algunos indicadores macroeconómicos, tales como el ahorro, la inversión o el consumo público y privado. Así tenemos que: Cuando los ingresos son mayores que los gastos existe un superávit público, es decir, el gobierno cuenta con un ahorro que se puede canalizar a incrementar la inversión y el consumo. En contraposición a esta situación favorable que predomina en el sector público, el sector privado se ve afectado en sus niveles de ahorro, inversión y consumo. La situación contraria se da cuando los gastos del gobierno son mayores a sus ingresos provocando un déficit público. En este caso el ahorro, la inversión y el consumo del sector público se reducen y se incrementan los del sector privado[10]

En tal sentido[11]los autores anglosajones establecen una nítida diferencia entre las finanzas públicas (public finance), con el sentido terminológico antes asignado, y las finanzas privadas (private finance), expresión esta última que hace referencia a problemas monetarios, cambiarios y bancarios en general, que conciernen a los particulares. Es por ello, que es necesario establecer un deslinde preciso en la estructuración de lo que son las finanzas públicas, de lo que es las finanzas privadas, en tanto esta última, no tiene nada que ver con las finanzas estatales. Pero cabe señalar que la primera –las finanzas públicas- utiliza diversos mecanismos no jurídicos, como las matemáticas, la estadística, la económica, la contabilidad, la administración de la segunda –las finanzas privadas-. En razón de que tienen mucha similitud. Mientras que las finanzas públicas estudian al Estado, las finanzas privadas estudian a las empresas privadas.

Asimismo, debemos mencionar que a la ciencia de las finanzas (o finanzas públicas) suele también denominársela –especialmente por los tratadistas españoles- "ciencia de la hacienda" (o "de la hacienda pública") [12]En consecuencia podemos afirmar que la Hacienda Pública tiene diversas posturas y perspectivas; siendo entonces lo más importante de la Hacienda Pública:

a. Desde una postura subjetiva; la Hacienda Pública se identifica con el propio Estado y los demás entes Públicos en cuanto obtienen ingresos y realizan gastos.

b. Desde una perspectiva objetiva; ella aparece como un conjunto de medios económicos (bienes, derechos y obligaciones) de titularidad del estado.

c. Desde un punto de vista funcional; la Hacienda Pública corresponde al conjunto variado de actuaciones administrativas, aglutinadas en dos categorías fundamentales; una primera, la que se dirige a la obtención de ingresos, y otra, encaminada a la ulterior aplicación del ingreso a través de la realización del gasto.

Por otro lado, conforme el "Diccionario de la Lengua Española" editado por la Real Academia, la palabra "finanzas" tiene dos usos: 1) caudales, bienes y 2) Hacienda pública. De igual modo, el mismo diccionario desarrolla el adjetivo "financiero". Esta palabra proviene del francés financier, finances, como "lo perteneciente o relativo a la hacienda pública, a las cuestiones bancarias y bursátiles o a los grandes negocios mercantiles[13]Las finanzas públicas es la disciplina que por su naturaleza jurídica, estudia el conjunto de instrumentos relacionados con los ingresos públicos, el gasto público, el endeudamiento interno y externo del estado y los precios y tarifas de los bienes y servicios producidos por el sector paraestatal.

Las finanzas públicas es una labor compleja que realiza el Estado, son muchos los factores que intervienen en su contexto, y sobre todo son varios los elementos que se deben de armonizar para evitar que colapse el sistema financiero de un País. En tal sentido, el único ente que pone en marcha las finanzas públicas es el propio Estado. Es imposible creer que siendo el Estado, burocrático, mal gerenciado, manipulado políticamente, pueda ser capaz, de realizar labores financieras, máxime, que son muchos los factores que tiene como limitante, entre ellas, el Control de los recursos y la falta de Gestión.

Con todo eso, las finanzas públicas es la disciplina que trata de la captación de los ingresos, su administración y el gasto, la deuda pública y la política de precios y tarifas que realiza el Estado a través de diferentes instituciones del sector público[14]Se conoce como finanzas al estudio de la circulación del dinero. Esta rama de la economía se encarga de analizar la obtención, gestión y administración de fondos. Las finanzas públicas son aquellas que realiza el Estado en razón al bienestar de una sociedad o grupo social. El Estado canaliza el dinero que obtiene de los tributos y lo distribuye en los diversos proyectos de desarrollo en busca del bienestar social.

Las finanzas públicas están compuestas por las políticas que instrumentan el gasto público y los impuestos, de estos dos elementos esenciales el Estado puede cumplir sus fines y desarrollar sus actividades. A través de las finanzas públicas, vía la política fiscal, se pueden afectar algunos indicadores macroeconómicos, tales como el ahorro, la inversión o el consumo público y privado. Así tenemos que: Cuando los ingresos son mayores que los gastos existe un superávit público, es decir, el gobierno cuenta con un ahorro que se puede canalizar a incrementar la inversión y el consumo. En contraposición a esta situación favorable que predomina en el sector público, el sector privado se ve afectado en sus niveles de ahorro, inversión y consumo. La situación contraria se da cuando los gastos del gobierno son mayores a sus ingresos provocando un déficit público. En este caso el ahorro, la inversión y el consumo del sector público se reducen y se incrementan los del sector privado. Los Estados modernos vienen implementando una política económica basada en las finanzas públicas, en donde los actores económicos, como la inversión privada juegan un rol primordial; en tal sentido, las inversiones y finanzas públicas deben garantizar el cumplimiento de las políticas y metas de inversión pública. Es menester precisar que la inversión privada incrementa las arcas del Estado a través de los tributos (Impuestos), por tal motivo; los Estados deben asegurar e implementar mecanismos eficientes para la creación y puesta en marcha de nuevas empresas. Y sobre todo tener un organismo rector que efectivice la labor de recaudar estos ingresos. Lamentablemente nuestro país ha sufrido durante estos años de era Republicana, de falta de conciencia tributaria. De un lado recién a partir del decenio de los años 2000 hacia adelante, se tomo el toro por las astas, cuando por fin se creó la Superintendencia Nacional de Administración Tributaria (SUNAT); organismo estatal que vela por la recaudación tributaria en el Perú. Pero antes de este momento, no han sido solamente, pasar por alto y dar la espalda a la recaudación tributaria, ya que no contábamos con un organismo adecuado para tal efecto. Pero la culpa repercute solamente al propio Estado Peruano, en tanto la población en su conjunto no sabe ni porque ni para que tributa. Solamente es consciente de que el Estado no sabe invertir los recursos, y eso se traduce en todas las intervenciones que se realizan a través de encuestas en la población en general. El dinero que ingresa por concepto de tributos se distribuye en gran medida en pagar las planillas de nuestros funcionarios y servidores públicos, y esto es una realidad que toda la población la conoce claramente en la sociedad peruana.

Mientras que muchas personas en el Perú no cuentan con un trabajo, por encontrarse muchas veces en desempleo o subempleo; nuestros representantes públicos, si cuentan con empleo digno y bien remunerado, gracias a nuestros tributos. O si no, veamos cuántos son los que laboran y ganan los funcionarios que trabajan en la SUNAT. Somos un País subdesarrollado precisamente porque no contamos con los recursos económicos para desarrollar nuestra realidad socioeconómica, debido precisamente a la poca recaudación tributaria. Si vemos como otros países como los Estados Unidos, Alemania, o Inglaterra, todos ellos tuvieron que implementar políticas de recaudación tributaria al 100% exitosa, para salir de la pobreza y desarrollar sus naciones. Considero que nuestro país va a salir adelante, del subdesarrollo, si implementa una buena política en sus finanzas públicas, esto coadyuvara a desarrollar mecanismos para desarrollar un aparato de recaudación de impuestos adecuado que se traducirá en nueva infraestructura para el desarrollo sostenido de nuestra Nación.

De otro lado, se encuentra el Estado de Derecho, significa que a todo principio de derecho acompaña la seguridad de que el Estado se obliga a sí mismo a cumplirlo; en otros términos, que el derecho sujeta tanto a gobernados como a gobernantes. (…) El régimen de estado de derecho establece –dice Carré de Malberg- en interés de los ciudadanos tiene por fin especial preservarlos y defenderlos contra la arbitrariedad de las autoridades estatales. El estado de derecho se establece simple y únicamente en interés y para la salvaguardia de los ciudadanos; sólo tiende a asegurar la protección de su derecho o de su estatuto individual[15]

El estado de derecho es cuando existe un Estado democrático, respetuoso de los Derechos Humanos, y sobre todo respetuoso del Principio de Legalidad. El estado de derecho, es aquel que está formado por dos componentes: el Estado (como forma de organización política) y el Derecho (como conjunto de las normas que rigen el funcionamiento de una sociedad). En estos casos, por lo tanto, el poder del Estado se encuentra limitado por el Derecho.

Es en ese contexto, el derecho juega un papel crucial, porque le permite al Estado legitimar su Actividad Financiera. En tanto, que es a través del Derecho, por donde el Estado encausa las leyes, las mismas que crean los tributos y el Presupuesto General de la República.

No obstante, el Estado de Derecho surge por oposición al Estado absolutista, donde el rey se encontraba por encima de todos los ciudadanos y podía ordenar y mandar sin ningún otro poder que le hiciera contrapeso. El Estado de derecho, en cambio, supone que el poder surge del pueblo, quien elige a sus representantes para el gobierno. Con el desarrollo del estado de derecho, aparece la división de poderes (el Poder Legislativo, el Poder Judicial y el Poder Ejecutivo, tres instancias que, en el Estado absolutista, se reunían en la figura del rey). De esta forma, los tribunales se vuelven autónomos respecto al soberano y aparece el parlamento para contrarrestar el poder del gobernante.

La noción de democracia es otro concepto relacionado con el Estado de Derecho, ya que supone que el pueblo tiene el poder y lo ejerce mediante las elecciones, cuando elige a sus representantes. Pero todas estas nociones del Estado de Derecho han sido logradas en el devenir histórico de las sociedades en la humanidad. No siempre existió el pensamiento filosófico, político y social del Estado de Derecho, se podría afirmar que han sido aportes de los albores del siglo XVII con la Revolución Francesa, así como, con la Independencia de los Estados Unidos de Norteamérica en el siglo XVIII.

1.3 La Actividad Financiera del Estado. El Licenciado Manuel Espinoza Barragán platea en su obra Lineamientos de Derecho Público, que el Estado tiene en nuestra época una serie de actividades que son sumamente variadas y amplias y van desde la conservación de la sociedad, la salvaguardia de su independencia, la seguridad del orden y la tranquilidad, tanto exteriores como interiores, hasta el progreso social, económico, educativo, sanitario y cultural 2[16]Parecería innecesario recordar, por cuanto es sabido, que el Estado debe cumplir funciones complejas para la realización de sus fines, tanto en lo referente a la selección de los objetivos, a las erogaciones, a la obtención de los medios para atenderlas y a la gestión y manejo de ellos, cuyo conjunto constituye la actividad financiera[17]

En cambio Valdéz Costa afirma que la actividad financiera del estado es aquella relacionada con la obtención, administración o manejo y empleo de los recursos monetarios indispensables para satisfacer las necesidades públicas. En consecuencia la Actividad Financiera, esta circunscrita al hecho, de para que el Estado pueda satisfacer las necesidades públicas requiere medios (recursos). Para obtenerlo puede utilizar dos procedimientos: Directo cuando se apropia directamente de bienes económicos o factores productivos. Ej. Servicio militar obligatorio; o indirecto, el mismo que es el más utilizado y consiste en la obtención de medidas financieras para financiar gastos y obtener medios reales (humanos y materiales) para desarrollar su actividad. El conjunto de fenómenos financieros originados en el procedimiento indirecto para satisfacer necesidades públicas, constituye la actividad financiera del Estado que es el objeto de estudio de las finanzas públicas. La actividad financiera del estado está constituida por aquel proceso de obtención de ingresos y realización de gastos cuyo objetivo es cumplir con los fines del mismo[18]

Citando a Joaquín B. Ortega, La Garza este señala que otra diferencia de la actividad financiera estatal, es que se realiza en forma de monopolio, o mejor dicho, que gran número de los servicios públicos que presta el Estado son exclusivos de éste, como la función judicial y la defensa nacional interna y externa, con lo cual discrepamos porque estos servicios públicos en realidad constituyen gasto, desde el punto de vista presupuestario; y su naturaleza enseña que no tienen carácter productivo para catalogarlos como monopolio; inversiones no productivas, a nivel individual, pero imprescindibles, desde el punto de vista social, porque constituyen la base para la existencia del bien común, del Estado de Derecho, de la justicia como ideal superior, y comprometen la existencia misma del Estado, cual si fueran una póliza de seguro; por ello no se les puede comparar con el servicio público común y corriente, de corte productivo o empresarial; por su naturaleza no pueden entregarse estos servicios públicos a la actividad privada ni compararse con los monopolios que son de corte empresarial[19]La actividad financiera pública concebida en términos normativos supone determinados fines para lo cual se deben conocer los efectos provocados por los instrumentos financieros (los ingresos y los gastos públicos), y el problema radica en elegir los medios más eficaces. El enfoque normativo consta de tres etapas: La constituida por el estudio de las finalidades a las que pretenden servir los distintos programas de ingresos y gastos gubernamentales, la que consiste en el conocimiento de los efectos económicos de los programas de los referidos ingresos y gastos públicos, y la última, la que consiste en instrumentar la política a perseguir, esto es, elegir los medios más eficaces para lograr las distintas finalidades. Por otra parte, la actividad financiera estatal explicaría las causas que condicionan a las autoridades públicas en el proceso de toma de decisiones. El objeto sería explicar los motivos de las acciones financieras y aplicar dicha estructura para predecir que acción fiscal se tomará en supuestos diferentes 7[20]

Es de importante apreciación, que otra diferencia entre las finanzas

públicas y las privadas consistiría en que la actividad financiera

estatal no tiene finalidad lucrativa porque cuando el Estado organiza servicios

públicos y cobra por ellos no debe obtener ganancias; por el contrario,

afirma, la actividad financiera privada está fundamentalmente movida

por el resorte del lucro[21]Parecería innecesario recordar

por cuanto es sabido, que el Estado debe cumplir funciones complejas para la

realización de sus fines, tanto en lo referente a la selección

de los objetivos, a las erogaciones, a la obtención de los medios para

atenderlas y a la gestión y manejo de ellos, cuyo conjunto constituye

la actividad financiera. Mas, aunque el concepto general no ofrezca dudas al

respecto, no ocurre lo propio cuando procura determinar la naturaleza de esa

actividad, elaborándose diversas teorías para explicarla, principalmente

por los autores italianos, quienes, continuadores de una tradición financiera

brillante, han agudizado la investigación oscilando entre un concepto

puramente económico y otro eminentemente político o político-sociológico,

de allí las teorías económica, sociológica y política.

La actividad financiera es el conjunto de actos que realiza el estado u otro ente público para obtener los ingresos y realizar los gastos necesarios para alcanzar sus fines. Estos son satisfacer las necesidades públicas. Es esta una actividad compleja que necesita estar regulada por normas de derecho[22]

Parece claro que la actividad financiera así caracterizada forma parte de la realidad; y como parte de la realidad, como objeto real, la actividad financiera puede ser estudiada, claro está, científicamente. Debe señalarse, sin embargo, que nos encontramos ante una realidad que presenta aspectos muy distintos que, en cuanto tales, pueden, y deben, ser asumidos como objeto de conocimiento por distintas ciencias. En efecto, como todo objeto real, también la actividad financiera puede ser estudiada en cada uno de sus múltiples aspectos por diversas ciencias particulares. Cada una de ellas estudiará este objeto real desde su particular punto de vista, es decir, con su propia metodología y su particular esquema conceptual, prescindiendo, salvo en lo que pueda resultar esencialmente útil, de los otros aspectos de esa realidad que no son objeto de su conocimiento especializado. En definitiva, la actividad financiera es una realidad compleja, toda vez que presenta aspectos fundamentales de naturaleza distinta, que resulta inexplicable científicamente si no es a través de diversas líneas argumentales. Atendida tal complejidad, la actividad financiera no puede ser asumida –con pretensiones científicas-, como objeto de conocimiento por una sola ciencia, sino que, por el contrario, cada uno de los elementos en que se distingue debe ser asumido como objeto de conocimiento por ciencias distintas.

Entendía el maestro italiano que la actividad financiera constituye un fenómeno complejo, en el que sustancialmente confluyen cuatro aspectos: el político, el jurídico, el económico y el técnico. La actividad financiera no es política ni económica, sino que, como cualquier sector de la realidad, ofrece diferentes y múltiples aspectos, susceptibles, ya se ha demostrado, de una indagación separada.

1.4 La Actividad Financiera conformada en Actividad Jurídica. Como se pudo apreciar anteriormente, los Estados recurren a la Actividad Financiera con la finalidad de obtener recursos para cumplir con todas y cada una de sus obligaciones, para lo cual a través de diversos mecanismos logran alcanzar sus metas y fines. Pero esta realidad se materializa a través de la dotación de leyes y normas jurídicas, por cuanto los Estados, crea relaciones jurídicas que enmarcan la actividad financiera. En definitiva, el despliegue de la Actividad Financiera crea relaciones jurídicas; estas relaciones son múltiples y de muy variada índole. En líneas generales son las que surgen entre los distintos órganos públicos como consecuencia de la materialización de fenómenos financieros (el aporte del Tesoro Nacional para cubrir el déficit de una empresa pública), así como las que se originan por causas financieras entre el Estado y lo particulares[23]

La actividad financiera del Estado genera un conjunto de relaciones jurídicas entre los distintos órganos públicos. Esta actividad financiera del Estado genera relaciones jurídicas entre el estado y los particulares, y se da en dos situaciones: la primera en que el Estado asume un papel activo, por ejemplo al cobrar tributos, y asume un papel pasivo cuando se convierte en deudor en caso de un préstamo. De igual modo, surgen relaciones jurídicas con motivo del empleo de los fondos estatales en los destinos prefijados presupuestalmente; se generan habitualmente entre el Estado y sus subordinados[24]

Por lo tanto la actividad financiera se convierte en actividad jurídica, cuando el Estado emite un conjunto de ordenamientos de carácter jurídico, que regulan la primera actividad financiera. Estas se pueden dar, de dos formas muy puntuales, es decir en estas últimas vinculaciones, el Estado puede asumir el papel de sujeto activo (como cuando pretende de los particulares sumas tributarias), o de sujeto pasivo (como cuando resulta deudor a consecuencia de un empréstito) [25]Dichas actividades igualmente son conocidas bajo la denominación de cometidos o tareas del estado, y para su desarrollo, la entidad estatal requiere allegarse de los bienes que le permitan tanto proveer su existencia, como los bienes que aparte permitan el desarrollo de los servicios públicos. Por esta razón el estado realiza la actividad financiera que le permita sentar las bases en el ámbito tributario, en el ámbito presupuestario, en el ámbito del control presupuestal, entre otros.

En consecuencia; no puede haber actividad financiera sin ley[26]la actividad financiera ya constituida en actividad jurídica irroga la creación de normas legales, cuyo objeto es enmarcar jurídicamente las finanzas públicas. Tenemos por ejemplo el artículo 74º de la Constitución Política del Perú de 1993, cuando ordena que "la administración económica y financiera del Estado se rige por el presupuesto que anualmente aprueba el Congreso. La estructura del presupuesto del sector público contiene dos secciones: gobierno central e instancias descentralizadas. El presupuesto asigna equitativamente los recursos públicos, su programación y ejecución responden a los criterios de eficiencia de necesidades sociales básicas y de descentralización. Corresponden a las respectivas circunscripciones, conforme a ley, recibir una participación adecuada del total de los ingresos y rentas obtenidas por el estado en la explotación de los recursos naturales en cada zona en calidad de canon". Como se aprecia en este articulado el aspecto técnico de las finanzas se transforma a un aspecto netamente jurídico, allí está el meollo de la actividad financiera conformada en actividad jurídica.

Es en este sentido, que el presupuesto nacional se crea a través de una norma jurídica, es en este momento que la ley se irroga la actividad financiera. Pero no sólo es la ley que regula el presupuesto de la república, la única forma de unión o transformación de la actividad financiera a actividad jurídica que plantea el estado, sino también están las demás normas que regulan la creación de entidades gubernamentales que son las encargadas de velar por la actividad financiera, como por ejemplo la ley que crea el Banco Central de Reservas del Perú, o la ley que crea la Superintendencia de Bancos, seguros y AFP; son pues claros modelos de actividad financiera dentro de la actividad jurídica que promueve nuestro país. Así mismo, tenemos, todas y cada una de las normas que regulan los tributos, los aranceles, entre otros. Todo esto tiene que ver con la actividad financiera dentro de la actividad jurídica, por tales razones el Derecho Financiero tiene que regular un conjunto de normas que permitan un eficiente manejo de las finanzas públicas.

Página siguiente  |