CAPITULO I

¿Que es el ERP?

Definiciones y notación básica

El ERP (Enterprise Resources Planning) es un conjunto de paquetes o aplicaciones informáticas de gestión empresarial que busca integrar todos los departamentos y funciones de la empresa en un único sistema informático con el fin tomar las mejores decisiones para sus procesos y estrategias de negocios.

La instauración de este sistema integrado de información transforma los productos y servicios que ofrecen las instituciones, las estrategias de mercadotecnia, las relaciones con los clientes y los proveedores y, los procesos internos, lo que obliga a las empresas y entidades a confortar una estructura organizacional basada en centros especializados de actividades y a una distribución mejorada de las responsabilidades, los procesos políticos y de administracion, cuyo conjunto de clasificaciones y de categorización social configuran un comportamiento agentivo e institucional que se encarga de proveer información, asi como de las herramientas necesarias para manipularla.

El trabajo medular de un ERP se hace, como ya ha sido mencionado, a traves de un sistema de información cuya cognición significativa abarca tanto perspectivas técnicas como conductuales, destacando la conciencia de las dimensiones administrativas, organizacionales y tecnológicas. Al emplazamiento del ERP a veces también se le llama departamento de sistemas, porque es pecsisamente a través del sistema de información que se ofrecen la mayoría de las soluciones, aunque tambien, se le denomina departamento de informática por ser precisamente el proveedor de la información.

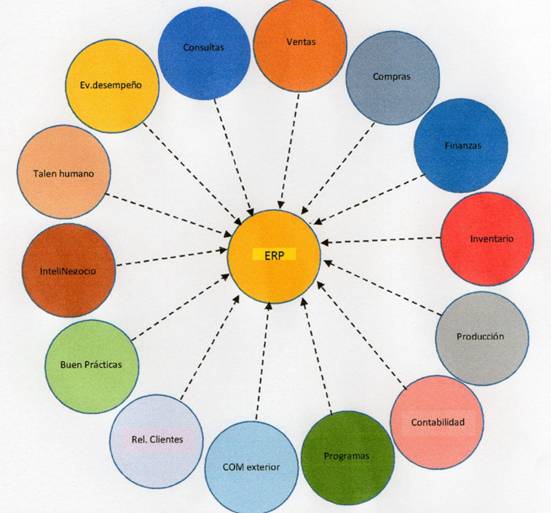

Un ERP brinda apoyo a los diferentes fines y niveles institucionales y proporciona soluciones reales en los distintos módulos o subsistemas de información en las instituciones actuales, tales como en los subsistemas de procesamiento de las operaciones misionales y comerciales, los subsistemas de automatización del trabajo en las oficinas, los subsistemas de información para la contabilidad y la administración, los subsistemas de apoyo a las decisiones y al control gerencial. concoimiento en la. que le componen departamento de sistemas.

La teoría de la Gestion del Conocimiento y las diversas vertientes de la Teoría de la Institucionalidad pueden incursionar en el tema de la aceptación y difusión de las TIC y del ERP, sin embargo es el enfoque más actualizado de las Lógicas Institucionales el que aborda de manera puntual la homogeneidad experiencial de los órdenes sociales determinantes de la producción y la reproducción de las prácticas y del sentido simbólico del benchmarking, incluidos en los softwares de los sistema informáticos integrados, propendiendo por una comparación permanente de los resultados de las operaciones empresariales particulares.

El software empresarial ERP materializa la evolución de los avances tecnológicos en hardware y en software, entre los que la integración de los sistemas de información contable y gerencial se ha hecho cada vez más sofisticada y personalizada para las necesidades específicas de cada empresa. Ninguna empresa manufacturera de hoy es inmune al impacto de la globalización o la aceleración del cambio. La mayoría de las empresas están buscando valor empresarial demostrable del ERP y ven la necesidad de mejorar el servicio al cliente como un factor clave. Sin embargo, puede deducirse de la encuesta anual del Garner Group 2004, que pocas empresas vieron el crecimiento de los proveedores de ERP, ya sea orgánicamente o a través de fusiones y adquisiciones, como un factor determinante que afectaran sus decisiones de adquisición.

Figura 1. Aplicaciones y Portales del ERP

Afortunadamente, la integración que proporciona el ERP entre los procesos de negocio ha llegado a ser lo suficientemente flexible como para que se puedan instalar solamente algunos módulos sin necesidad de comprar todo el paquete, en cuyo caso, la gran decisión de los empresarios consistiría en identificar, entre los módulos de Producción y Financiero, el módulo con el cual iniciar la gestión del cambio de la empresa. Visto así, dejaría de tener vigencia la creencia de que el ERP sea la pieza más importante del proceso de implantación, pues ello no es así. Más importante que el mismo ERP, es la correcta gestión del cambio.

Este libro es producto de investigación del Grupo Pensamiento Contable y Gestión Internacional de la Universidad Simón Bolívar, sede Barranquilla. El objetivo principal de esta investigación, efectuada durante 2015, consistió en caracterizar los Sistemas Integrados de Información Gerencial y Contable de las empresas locales.

Obviamente la metodología de la investigación aplicada cumplió con las características y criterios establecidos en las normas pertinentes institucionales sobre una investigación cualitativa analítica y sistemática de las experiencias explicadas por los protagonistas de los sistemas de información de las empresas estudiadas. En el informe final de resultados pudo establecerse la forma operativa de los sistema informáticos empresariales de nuestro medio propendiendo por una prospección del contador público egresado de la Universidad Simón Bolívar como un controller del sistema integrado de gestión.

Aquí se describen principalmente las condiciones organizacionales que favorecen o retardan las iniciativas de implementación y funcionamiento de un sistema ERP e identifica las etapas lógicas del proceso de su adopción. En este primer capítulo, se define: Que es el ERP y la Arquitectura de los sistemas informáticos empresariales. En un segundo capitulo se tratan: los Factores que impactan la Comercialización del ERP y la Metodología de Selección de un ERP adecuado.

Los cambios en los mercados, competencias, organizaciones, tecnologías, sociedades y culturas, entre otros, obligan a las organizaciones a moverse hacia el uso de Tecnologías de la Información y las Comunicaciones (TIC) debido a que se hace necesario ser competitivo tanto en el corto como en el largo plazo, así como también, desarrollar la capacidad para producir, circular y utilizar correctamente la información, la comunicación y el conocimiento, por cuanto ellos constituyen la materia prima de esta nueva sociedad. Así, el ERP es descrito como un sistema de información gerencial que integra y maneja muchos de los negocios asociados con las operaciones de producción y de distribución de una compañía dedicada a la producción de bienes o servicios.

Resumiendo, un sistema de planificación de recursos empresariales (ERP, por sus siglas en inglés, enterprise resource planning) es una herramienta que posee lo preciso para mejorar los procesos, bajar los costos operativos tener una mejor eficiencia y por ende tomar decisiones asertivas dentro de la gestión empresarial, generando una satisfacción de los usuarios interno y externo. Según nos plantea (Gómez, 2004), los continuos avances en los sistemas de información y comunicaciones permiten simplificar los procesos de gestión y transferencia al suprimir cadenas de tránsito y control de la información, y al hacer posible que dicha información se comparta de forma instantánea, en todo momento y en cualquier lugar.

Para conocer el estado del conocimiento de la empresa se recomienda realizar un análisis DOFA. Después de diagnosticar el estado del conocimiento, se pueden escoger varias estrategias, dependiendo de la situación de la organización en el mercado. Existen dos dimensiones que le permiten a la organización describir y evaluar su grado de agresividad para adquirir conocimiento (Zack, 1999).

La primera dimensión se trata de si la empresa se enfoca como un usuario explorando nuevos conocimientos (visión de largo plazo) o como un creador explotando los conocimientos que domina (visión de corto plazo). Ambas dimensiones le permiten a la organización describir y evaluar su estrategia de conocimiento. (Hamel y Prahalad ,1989)

Técnicamente, el ERP (Enterprise Resources Planning) es un sistema integrado de información multiusario que incluye diversos componentes, con una interfaz controlada mediante menúes y comandos de lenguaje controlado y un sistema operativo basado en objetos y bibliotecas.

La misión de los ERP es facilitar la planificación de todos los recursos de la empresa. Su objetivo es coordinar los negocios de la empresa, ejerciendo el control de los procesos desde la evaluación de los proveedores hasta la facturación de los clientes. Además se utiliza para mantener una base de datos centralizada lo que facilita la circulación del flujo de información por todas las diferentes áreas de la empresa.

El funcionamiento de un sistema ERP se compone de un "servidor" que ofrece en alquiler un espacio de memoria y administración de datos para guardar y transmitir datos vía Internet, el cual sirve a los usuarios o nodos de las diferentes estaciones de la empresa que tienen instalado este sistema. El administrador del servidor y algunos usuarios autorizados puede ver todas las ventanas. Los demás usuarios solamente pueden ingresar a su propia ventana de trabajo y ver el progreso de lo que otros nodos realizan.

Algo de historia

Hasta los años 70 y comienzos de los 80, una época que podríamos llamarla la era pre-ERP, la sistematización de datos en las empresas estaba orientada a las necesidades de la organización funcional. Las áreas cubiertas tenían que ver principalmente con manufactura y finanzas y los datos se almacenaban y procesaban ordenadores centrales más conocidos como mainframes. Cada unidad de estos sistemas estaba diseñada para trabajar aislada de las demás e intentar cruzar la información de producción con la de contabilidad, podía ser una tarea larga y titánica. En los años 80 surgieron las soluciones ERP, con un nuevo diseño: en vez de trabajar por funciones administrativas, comenzaron a hacerlo por procesos productivos. El problema central que surgiría entonces no era el tener que automatizar las unidades independientes, sino identificar las actividades, operaciones y procesos críticos en cada organización y la forma como se integrarían entre sí, para ofrecer una solución informática que permitiera manejar todos los aspectos del negocio. De paso, la operación dejó de hacerse en mainframes y se introdujo el esquema cliente-servidor (Lonoff, 2015). Debido a la necesidad de automatizar las funciones de producción comenzaron a nacer aplicaciones de sistemas tales como: lista de materiales (bill of materials) que consistía en un listado de materiales, submontajes, montajes intermedios, partes subcomponentes y sus cantidades necesarias para la manufacturación de un producto terminado; estado de los materiales en piso (part status), asignación de proveedores de materiales (vendor releases), pronósticos de ventas (sales forecast); etc. Pero el control en sí de la producción comenzó a aparecer cuando apareció el MRP (planeación de los recursos materiales), que no era otra cosa más que la definición de los productos en forma de recetas un tanto especializadas y, poder a partir de ellas determinar la cantidad de materiales requeridos para producir lo demandado según un pronóstico de ventas dado, así como también el costo de esa producción (Cuéllar, 2013).

La automatización de las funciones productivas fue evolucionando hasta la aparición del MRPII, que partiendo de las capacidades de las líneas de producción y también a partir del concepto JIT (Just In Time) que consideraba las necesidades de reducir los niveles de almacén y los costos involucrados en tales inventarios, obtenía la variante de planear la producción en demandas directas de los clientes, en vez de (o además de) en pronósticos, lo que obviamente repercutía en brindar un mejor servicio a los clientes;.

En todo este proceso los fabricantes de software aprendieron mucho, sobre todo aquellos que estaban integrados con empresas progresistas que iban adoptando todas las tecnologías que fueron apareciendo, hasta que de ahí surgieron los primeros proveedores de software empresarial, que incluía todas las funciones de una empresa manufacturera, es decir, tanto las administrativas, como las propias de manufactura. Fueron estas empresas las que crearon al poco tiempo el término de ERP (Enterprise Resource Planning), con lo que propiamente querían significar: planeación de la empresa a partir de sus recursos.

El ERP cambió totalmente los viejos sistemas informáticos departamentalizados y los reemplazó con un único programa de software unificado, que se puede dividir en módulos de software. Fueron ahora los módulos los que más o menos quedaron pareciéndose a los viejos sistemas independientes. Desde 1990, el software de ERP ha llegado a ser lo suficientemente flexible como para que se puedan instalar solamente algunos módulos sin necesidad de comprar todo el paquete. Muchas empresas, por ejemplo, instalarán ordenadamente los módulos de finanzas, recursos humanos, producción e ir dejando el resto de las funciones según lo regule el futuro. Los grandes proveedores actualmente desarrollan ERPs para empresas que no tienen nada que ver con manufactura, como bancos, casas de bolsa, aseguradoras, empresas de servicios.

Teorías vigentes

La selección y adquisición de un sistema informático ERP es una temática perteneciente a la Tecnología de la Información y las Comunicaciones (TIC). Dada la comprobable incidencia de su incorporación sobre el desempeño de las empresas, estudiar los factores que intervienen en un proceso de adquisición, así como las motivaciones e intereses tanto de compradores como de vendedores, se convierte en un objetivo de investigación científica en procura de un acceso y aprovechamiento más equitativo de las TIC para el empresariado nacional al tiempo que es una buena oportunidad para ofrecerles una metodología sobre toma de decisiones efectiva y racional para la compra de este tipo de equipos (Taylor & Todd, 1995).

Tradicionalmente, el tamaño de la empresa ha sido señalado como un factor pertinente para la incorporación de las TIC aunque todavía este es un asunto que ha seguido siendo bastante debatido. Por un lado, cada vez más autores afirman que estas tecnologías han reconfigurado la estructura económica de la sociedad de manera tal que la capacidad de las empresas para adoptarlas depende de la habilidad de involucrarse en las redes de negocios regionales y globales, las cuales demandan cierto nivel de acceso y uso de esas tecnologías (Dixon et al., 2002). También ha sido dicho, que para las Pymes el tamaño de las empresas ya no es un elemento clave para su competitividad (Vilaseca et al., 2002). Del otro lado, se encuentran quienes defienden que la adopción de estas tecnologías está influenciada tanto por el tamaño como por el sector de actividad de las empresas, llegando incluso a decirse que las firmas de mayor tamaño poseen mayores posibilidades de utilizar las TIC. Muchos han considerado la orientación internacional como una variable explicativa de la mayor necesidad de las empresas para incursionar en el comercio electrónico a través de portales en comparación con aquellas otras que no operan en mercados externos (Wagner et al., 2003).

La gravidez de estos señalamientos gira en torno a la existencia de varios factores organizacionales que inhiben la adopción, entre los cuales podemos mencionar, el costo de la tecnología, la falta de habilidades gerenciales y tecnológicas y la falta de recursos financieros (Alderete, 2014). La forma más acordes o funcionales a sus objetivos y estrategias, como llegan a combinarse las actividades y competencias de la empresa para adoptarlas, lleva a que las trayectorias empresariales en este terreno presenten especificidades tales que las tornan distintas entre sí, incluso únicas (Peirano & Suarez, 2004). Aquellas empresas enfrentadas a mercados fuertemente competitivos son las que podrán aprovechar de la mejor manera los beneficios derivados de ese sistema y al mismo tiempo, son las que más necesiten el acceso a un sistema eficiente de banda ancha. Por el contrario, en contextos de mercados locales limitados y poco competitivos esta necesidad será menor (Rivas & Stumpo, 2011).

Hasta el presente ha sido posible identificar la siguiente sucesión de redes teóricas que tratan de explicar los factores subjetivos subyacentes en las personas encargadas de decidir acerca de la conveniencia de invertir en una nueva tecnología en las empresas:

1- Aspectos psicológicos de la toma de decisiones

Cuando alguien ha tomado una decisión con base en la información obtenida de terceras personas, se dice que tal decisión ha tenido lugar en una cascada de información. Seguramente, una primera persona se forma una opinión sobre un determinado producto basándose en su propia experiencia y de primera mano, y si a continuación comparte su opinión con otra persona, esta segunda persona, que no conoce el producto de primera mano, se forma una opinión en función de lo que le ha dicho la primera persona. Posteriormente, esta segunda persona transmite su opinión sobre el producto a una tercera persona, y así sucesivamente. Las cascadas de información surgen cuando las personas ignoran su información personal e imitan las decisiones de otros agentes (Kauffman y Li, 2003).

Uno de los conceptos relacionados con la cascada de información es el de la imitación interorganizativa (Haunschild y Miner, 1997). Ante la incertidumbre y la falta de conocimiento de primera mano sobre una determinada innovación, las empresas deciden a menudo copiar lo que se está haciendo en su sector. Cuanto más extendida esté una innovación dentro de cierto sector, mayor será la presión de la empresa que ha de tomar una decisión para ignorar sus necesidades locales y seguir el ejemplo del resto de congéneres. De igual forma, la utilización de la innovación por parte de las empresas más importantes suele provocar una oleada de adopciones de imitación en otras empresas que no han estado teniendo buenos resultados en ese momento y buscan una solución rápida a sus problemas. En este sentido, las "historias de éxito" que promulgan los medios y los consultores se han convertido en uno de los factores más importantes para la popularización de ciertas innovaciones tecnológicas. La cara negativa de este fenómeno es que estas adopciones suelen ser absurdas por naturaleza, y su aplicación provoca un alto porcentaje de fracasos (Swanson y Ramiller, 2004).

2- La difusión de la tecnología

La incorporación de las TIC en las organizaciones es reconocida como un proceso de aprendizaje que se desarrolla por etapas. En los inicios, las TIC se aplican a la digitalización de tareas y procesos al interior de la organización, lo cual facilita el paso a la etapa de integración de los sistemas de información y comunicación internos. Una vez se alcanza este nivel de madurez interno, se facilita la aplicación de las TIC para dar soporte al comercio electrónico y a procesos de cooperación inter-organizacionales propiciando la integración de la cadena de valor extendida a través redes informáticas (Camarinha-Matos, 2002).

Según Youssef et al. (2010) ha habido tres olas de adopción de las TIC. La primera ola ha sido la más extendida e intensivamente usada y adoptada (el teléfono, el fax, las computadoras); la segunda ola corresponde a tecnologías intermedias con un alto potencial de uso (la Internet, el correo electrónico, los teléfonos móviles), y la tercera ola son las aplicaciones más modernas basadas en redes (networking) como la Intranet y el intercambio electrónico de datos (EDI), cual requiere de mayores inversiones, tecnología (know-how) y capacitación de los empleados.

Por norma general, el proceso de difusión de la innovación es lento durante la primera fase de adopción, y va cobrando fuerza a medida que aumenta el número de usuarios. Por esta razón, la compañía que adopte una innovación deberá tener en cuenta las características tanto de la población a la que se dirige como de sus trabajadores. Si bien no se descarta que las empresas sigan una trayectoria de incorporación de TIC similar a la evolución que siguen dichas tecnologías, las empresas en principio adoptan las más acordes o funcionales a sus objetivos y estrategias. Dado que el proceso se desarrolla gradualmente, existe cierto grado de incertidumbre que influye en los resultados de la inversión en TIC. La incertidumbre es una característica habitual de los sectores emergentes y de aquellos que hacen un amplio uso de la tecnología. A medida que el cambio tecnológico se hace más radical o complejo, se hace más necesaria la formación del usuario final, lo cual provocará a su vez un mayor nivel de incertidumbre y, finalmente, dificultará la adopción de la innovación, aunque la nueva tecnología sea claramente superior.

3- El costo total de propiedad

La adopción de las TIC en el ámbito de la empresa es un proceso complejo que involucra una multiplicidad de dimensiones. Se trata de un proceso evolutivo que requiere de ciertos umbrales mínimos de infraestructura tecnológica necesaria para avanzar hacia estados de mayor madurez. Completar una etapa y avanzar hacia la próxima requiere de esfuerzos adicionales y complementariedades en las habilidades y organización de las empresas.

El concepto de Costo Total de la Propiedad (CTP) refleja todos los costos que aparecen en el ciclo de vida de una inversión en TIC. El costo de las TIC para una organización no se reduce a la adquisición de una determinada tecnología, sino que también incluye los gastos adicionales asociados, como por ejemplo el mantenimiento y el servicio técnico, la transición de la vieja a la nueva tecnología, la inversión en formación del usuario final, etc. Los elementos más importantes dentro del CTP son aquellos relacionados con el servicio técnico y los períodos de inactividad del sistema. Los cálculos del CTP demuestran que el costo del hardware y las licencias de uso del software sólo representan entre el 8% y el 15% de la inversión total en TIC (Alderete, 2014).

Un estudio empírico realizado sobre los responsables de las TIC en las empresas españolas, revela que entre los criterios de decisión para la adopción de nuevas tecnologías, tanto en 2005 como en 2007, siguen influyendo mucho los costos generados por la tecnología que se desea adoptar, la existencia de soporte técnico por parte del proveedor, la reputación del mismo y la estandarización de la solución tecnológica adoptada, (Sieber & Valor, 2008). En particular, para los sectores de manufacturas se persigue la compatibilidad en las soluciones tecnológicas que adoptan y que cuenten con un buen soporte por parte del proveedor, mientras que para las empresas de servicios la estandarización de la solución que se desea adoptar es un criterio que ha perdido importancia en su toma de decisión y, son los costos de la tecnología el criterio que más influye en sus decisiones de adopción tecnológica. Del mismo modo, al analizar las pequeñas y medianas empresas españolas, se obtiene que sus decisiones responden a cinco conductas igualmente valoradas: la compatibilidad de los sistemas, las habilidades, una obediencia gremial, un continuismo leal y los costos.

4- Las lógicas institucionales

En el estado actual del conocimiento, el enfoque de las lógicas institucionales ofrece cierta precisión en la comprensión de cómo el comportamiento individual y organizativo está situado en un contexto social y cómo los mecanismos sociales influyen en ese comportamiento. Las normas culturales ejercen sus efectos sobre los individuos y las organizaciones según que las instituciones sobresocialicen una intención centralizada en compromisos de internalización y de valores o una intención insuficientemente socializada basada en la dependencia de los recursos e intereses políticos. Esto sugiere una visión probabilística de adhesión a las normas dominantes del comportamiento y a la identificación de contingencias específicas donde prevalecen normas subsidiarias (Thornton & Ocasio 1999).

Examinando sus antecedentes, recordamos la década de 1970 cuando un nuevo enfoque del análisis institucional surgió con Meyer & Rowan (1977) y Zucker (1977), para destacar el papel de la cultura y la cognición en el análisis institucional. En su concepción, los efectos de la cognición son vistos principalmente a través del isomorfismo mimético (la imitación) que asumen las Organizaciones tratando de ajustarse a los requerimientos de los entornos externos para adquirir legitimidad. DiMaggio & Powell (1983) extendieron el isomorfismo desde el nivel social al nivel de los campos organizacionales, lo que significaba que las partes de la organización tenían que estar levemente acopladas en relación a su núcleo técnico. Desde una macro perspectiva, lo que DiMaggio & Powell (1983) denominaron "el nuevo institucionalismo" llegó ser ampliamente identificado como un rechazo de la racionalidad para explicar la estructura organizacional, y de la eficiencia como la explicación para el éxito y la supervivencia de las organizaciones.

El término lógicas institucionales fue introducido por Alford & Friedland (1985) para describir las prácticas y creencias contradictorias propias de la instituciones de las sociedades occidentales modernas. Ellos vieron las instituciones como patrones supra organizacionales de actividad arraigada en prácticas materiales y sistemas simbólicos mediante los cuales los individuos y las organizaciones producen y reproducen sus vidas materiales y hacen significativas sus experiencias. Estas prácticas y los símbolos están disponibles para individuos, grupos y organizaciones para promover elaborar, manipular y utilizar en su propia conveniencia. Describen la burocracia estatal, el capitalismo, y la democracia política como tres órdenes institucionales contendientes que tienen diferente prácticas y creencias que le dan forma a las maneras de como los individuos se involucran en luchas políticas.

Rechazando las teorías individualista tanto de la elección racional como la de las perspectivas macro estructurales, ellos postularon que cada una de las órdenes institucionales tiene una lógica central que orienta sus principios de organización y proporciona actores sociales con vocabularios de motivos y un sentido de sí mismos (es decir, la identidad). La principal innovación de Friedland & Alford (1991) es concebir la sociedad como un intersistema institucional que permite fuentes de heterogeneidad y agencia para ser teorizadas y ser observadas desde las contradicciones entre las lógicas de los diferentes órdenes institucionales. La atención no se centra más en el isomorfismo, o sea en el sistema social mundial, o los campos organizacionales, sino en los efectos de las lógicas institucionales diferenciadas en los individuos y las organizaciones en contextos de mayor variedad, incluyendo los mercados, las industrias, y las poblaciones de formas organizacionales.

Las instituciones también son objeto de desarrollo y cambio como resultado de la interacción entre las fuerzas culturales y las fuerzas económicas. La familia y la religión que no tienen características económicas están directamente involucradas en la producción, la distribución y el consumo de bienes. Por su parte, los mercados que no se consideran parte de la cultura son directamente moldeados por la estructura social, las redes sociales, el estatus y el poder.

Un mecanismo clave por el cual las lógicas institucionales toman forma es a través de la clasificación y categorización social (DiMaggio, 1997). Las estructuras multidivisionales, el gobierno corporativo, la dirección general, las patentes, los recursos humanos, el desempeño de los activos, por ejemplo, no son categorías naturales, sino que son categorías institucionales socialmente construidas (Berger & Luckmann, 1967). La clasificación de las categorías sociales y de organización es determinado por las instituciones sociales (Searle, 1995). Las categorías como unidad básica de una cognición significativa configura el componente necesario del comportamiento agentivo, de toda condición consciente, de las formas de organización y de las agendas organizacionales. Los cambios en las lógicas institucionales conducen a cambios en el significado de las categorías existentes y a la creación de nuevas categorías.

Jackall (1988) definió la lógica institucional como "el conjunto complicado, experiencialmente construido, y por lo tanto, contingente, de reglas, premios y sanciones que los hombres y las mujeres en contextos particulares crean y recrean de tal de manera para que su comportamiento y perspectiva de acompañamiento sean en cierta medida regularizado y predecible. Thornton & Ocasio (1999) definió las lógicas institucionales como los patrones históricos, construidos socialmente de prácticas materiales, suposiciones, valores, creencias y reglas por las cuales los individuos producen y reproducen su subsistencia material, organiza el tiempo y el espacio, y proporcionan sentido a su realidad social. De acuerdo a esta definición las lógicas institucionales proporcionan un vínculo entre la agencia (los compromisos acordados o contractuales) y la cognición, las prácticas socialmente construidas y las estructuras de reglas. Aunque Jackall (1988) basa su lógica sobre lo normativo y la contradicción interna mientras que Friedland & Alford (1991) enfatizan los recursos simbólicos y la interinstitucionalidad, todas las definiciones presuponen la meta-teoría de que las lógicas institucionales, dan forma racional a los comportamientos conscientes y los actores individuales y organizacionales tienen una mano metida en la formación y el cambio de estas mismas lógicas institucionales (Thornton, 2004).

La hipótesis central del enfoque de la lógica institucional es que los compromisos acordados (la agencia) y los medios y fines de los intereses de los actores individuales y organizacionales, están habilitados a la vez que limitados por la lógica institucional prevaleciente. Si bien los integrantes pueden buscar el poder, el estatus o la ventaja económica, las decisiones y los efectos son el resultado de la interacción entre la acción individual y la estructura institucional. Este supuesto, más conocido como el de la Agencia Incorporada, presupone la existencia de intereses individualistas y también distingue un enfoque lógico institucional de una perspectiva de la selección racional sobre las instituciones y de unas perspectivas macro estructurales que hacen hincapié en la primacía de la estructura sobre la acción.

A medida que las identidades colectivas se hacen institucionalizadas, desarrollan su propia distinción lógica institucional y estas lógicas prevalecen dentro del grupo social, ya sea que se trate de formas organizacionales, los competidores del mercado o asociaciones profesionales, o cualquier otra forma de agrupación social. Las lógicas institucionales forman y crean las reglas de juego, las relaciones de los medios y los fines por la que el poder y el estatus se ganan, se mantienen y se pierden en las organizaciones. Los actores sociales confían en sus interpretaciones de las lógicas institucionales en la competencia por el poder y el estatus, y al hacerlo, generan las condiciones para la reproducción de las lógicas prevalentes.

Los emprendedores institucionales son los agentes que crean nuevas instituciones y modifican las viejas, porque tienen acceso a los recursos que apoyan a sus propios intereses. Ellos manipulan creativamente relaciones sociales importando y exportando símbolos y prácticas culturales de una orden institucional a otra. Las herramientas culturales que utilizan los emprendedores institucionales, tales como el discurso, las construcciones retoricas, la reinterpretación y manipulación de la simbología y de las prácticas prevalentes, proviene de las diferentes ubicaciones sociales de las órdenes institucionales.

Los programas de software contable mas pequeños del mercado

Los programas de software contable más pequeños que se ofrecen en el mercado son capaces de generar muchas clases de informes contables incluyendo los estados financieros básicos e informes presupuestales como también formas graficas de barras o de tortas. Los usuarios pueden seleccionar un plan de cuentas y luego personalizar su estructura de cuenta como mejor le convenga.

Aun cuando existen en el mercado software de bajo precio y aun gratuitos para los pequeños negocios, el propio reto para un empresario y sus empleados es el aprendizaje de su utilización con el fin de obtener el mayor valor de su producto. Lo mejor que podrá hacer un pequeño empresario seria consultar a algún contador o firma local de contadores para que le asesore en la consecución de un software, le capacite a sus empleados, le ayude a seleccionar los tipos de informes necesarios para la toma de decisiones y hasta le evite llegar a tener un desastroso fracaso.

Por lo general, los vendedores de software contables agrupan varias marcas y líneas de productos similares. Algunas ofertas contienen programas confeccionados por desarrolladores independientes que proporcionan interfaces con sus paquetes de marca facilitando características adecuadas para los usuarios de industrias específicas. Otros vendedores de software incluyen el código fuente o "código abierto" en sus programas para que el usuario mismo pueda personalizar el software. La personalización del software es un magnifico negocio para los revendedores de valor agregado o consultores quienes tienen habilidades de programación y entienden las necesidades propias de ciertos procesos productivos especializados.

Los sistemas de ERP "en las instalaciones (in house)" generalmente adquiridos mediante licenciamiento para el uso, casi siempre requieren de grandes inversiones iniciales. Si la empresa compradora no cuenta con un personal de TI grande o experimentado, será mucho mayor la inversión en tiempo y dinero requerido por el personal adicional y el entrenamiento.

Las soluciones de ERP en las instalaciones no ofrecen la misma libertad a un sistema para dar el acceso a un mayor número de empleados, pues a menudo para ello sería necesario el suministro de hardware adicional

El ERP en las nubes

Este es un nuevo paradigma que consiste en la computación distribuida sobre una red a través de Internet u otras plataformas de conexión, donde un programa o aplicación puede ejecutarse en una máquina o un grupo de máquinas de hardware de computación conectados al mismo tiempo.

Desde que el ERP en la nube dejó de requerir hardware adicional, las empresas no tienen que perder tanto tiempo en diligencias de la adquisición y la instalación de la infraestructura de TI. En efecto, los despliegues del ERP en la nube suelen tardar 3-6 meses en comparación con los 12 meses que normalmente se necesita para implementar una solución en las instalaciones. En cambio un departamento de TI local es poco probable que sea capaz de informar periódicamente sus resultados de tiempo de actividad del sistema de gestión y puede incluso no ser capaz de lograr estos resultados.

El ERP "en la nube" a menudo ofrece un mejor rendimiento que las soluciones "en las instalaciones". La arquitectura del software en la nube está diseñada desde el principio para obtener el máximo rendimiento de la red, lo que puede significar una mejor disponibilidad de las aplicaciones en comparación con los sistemas ERP tradicionales in situ. Con el tiempo, esos ahorros de TI se van sumando hasta que como ha mencionado una firma dedicada a hacer estudios el ERP de una empresa de 100 empleados en un periodo de cuatro años basado en la nube puede costar un 50 por ciento menos que el ERP localizado en el sitio.

Realmente se trata de una computación emergente generalmente adquirida mediante suscripción para un uso temporal, para acceder desde cualquier lugar y para la entrega de servicios de almacenamiento virtual que pueden reducir el costo y el esfuerzo necesarios para el mantenimiento y ser utilizado de manera eficiente incluso para equipos de escritorio y dispositivos móviles con capacidad de bajo almacenamiento. De hecho, existen muchos servicios gratuitos basados en la nube, hasta cierta capacidad de utilización, como Google Docs y Dropbox que se han vuelto muy populares.

El servidor de la nube proporciona la potencia de procesamiento para las aplicaciones a los usuarios y los usuarios pueden ejecutar las aplicaciones desde cualquier lugar utilizando sus equipos de cómputo, computadores portátiles o dispositivos móviles, tal como se explica en la siguiente tabla.

Tabla 2

Diferencias entre software tradicional y software en las nubes

Software tradicional | Software en la nube |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

FUENTE: www.colombiaaprende.edu.co

Lo que no es tan claro es el impacto significativo en toda la empresa que el tipo de modelo de implementación de ERP que sea elegido pueda tener. Aquí hay algunos factores clave que debe tener en cuenta la hora de sopesar si utilizar en las instalaciones o el software basado en la nube ERP. Para el ERP basado en la nube, los costos iniciales son generalmente mucho más bajos, ya que la empresa huésped simplemente requiere la implementación del software a sus necesidades y luego acceder a ella a través de la conexión a Internet desde sus propias computadoras. Las empresas anfitrionas de proveedores del ERP en la nube se encargan de mantener toda la infraestructura de TI disponible, aseguran que el sistema siempre esté en ejecución, responden que los datos sean seguros, y de que las mejoras de los productos se implanten sin alterar la solución y sin romper las personalizaciones aplicadas anteriormente al sistema. En última instancia, todo esto permite a los huéspedes centrarse en la innovación y a ayudar a crecer el negocio de manera más eficaz, en lugar de gastar una cantidad desproporcionada de su tiempo en el mantenimiento y la gestión de los sistemas. El ERP en la Nube también ofrece un modelo de pago predecible (pay-as-you-go) que es, una suscripción cuya gestión de tesorería y de planificación se vuelven tareas mucho más fáciles.

Las soluciones ERP en la nube están siendo continuamente actualizadas por el proveedor para que el usuario pueda estar seguro de que siempre cuentan con la última versión, la más avanzada de su software ERP. Por el contrario, el software ERP en las instalaciones puede ser personalizado, pero esas personalizaciones están vinculadas a la implementación del software actual y no son fáciles de volver a implementar en las futuras versiones del mismo software. Cuando un proveedor de ERP lanza nuevas actualizaciones y mejoras de sus productos, las personalizaciones aplicadas anteriormente serán borradas y el equipo de TI otra vez tendrá que comenzar a personalizarse desde cero. Esa es la razón principal por la que muchas empresas simplemente evitan la actualización de su software ERP instalado en las empresas y prefieren conformarse con el funcionamiento del negocio utilizando tecnologías fuera de fecha. De hecho, dos tercios de las empresas de tamaño medio están trabajando con versiones no actualizadas de su software ERP (Quirama, 2013).

Este ERP también ofrece un rendimiento optimizado que puede adaptarse a sus necesidades, por ejemplo, si se comprometen a mantener una disponibilidad media de las aplicaciones del 99.5% para sus clientes, ello significa que alcanzará un rendimiento máximo del tiempo de actividad al nivel del 99,98% en los últimos 12 meses, y esta será la información sobre el desempeño del tiempo de actividad disponible para todos los clientes en todo momento. También es importante señalar que una solución basada en el ERP en la nube proporciona datos en tiempo real a los que se puede acceder a través de Internet en cualquier lugar en cualquier momento. Esto significa que el personal de la empresa puede ver la información precisa en los ordenadores portátiles, teléfonos inteligentes y dispositivos de tableta, mientras viajan o teletrabajo todo ello sin gastos de instalación adicionales o costos en curso. Cada implementación de ERP toma tiempo y requiere una planificación cuidadosa, pero el ERP en la nube ofrece claras ventajas si tenemos en cuenta la velocidad de implementación. Con el ERP en la nube, la cobertura de los servicios fácilmente puede ser fácilmente extendida a través de múltiples regiones, filiales y divisiones, evitando el costo asociado con esos lanzamientos.

Página siguiente  |