UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA

“ANTONIO JOSÉ DE SUCRE”

VICE-RECTORADO PUERTO ORDAZ

DEPARTAMENTO DE INGENIERÍA INDUSTRIAL

INGENIERÍA FINANCIERA

Las Finanzas Públicas:

Caso colombiano

Asesor Académico:

MSc. Ing. Iván J. Turmero Astros.

Integrantes:

Aray, Leimauris

Blanco, Alejandra

Gutiérrez, Ana B.

Sucre, Claritza

Ylarraza, Margeiris

PUERTO ORDAZ, DICIEMBRE DE 2016

Introducción

Sub

Las Finanzas públicas se encargan de regir las necesidades que surjan ante el estado ya sea frente a los individuos como frente a sí mismo, esta rama de la economía se encarga de analizar la obtención, gestión y administración de fondos. Además, las finanzas públicas están relacionadas por las políticas que instrumentan el gasto público y los impuestos. De allí dependerá la estabilidad económica del país y su ingreso en déficit o superávit. El estado es el responsable de las finanzas públicas. El principal objetivo estatal a través de las finanzas públicas suele ser el fomento de la plena ocupación y el control de la demanda agregada.

1. FINANZAS PÚBLICAS

Las finanzas públicas son una especie de ciencia que atiende todo lo relacionado con la forma de satisfacer las necesidades que demande la comunidad de personas que integran un Estado, se inclinan a cubrir las exigencias del colectivo, donde predomina el interés general.

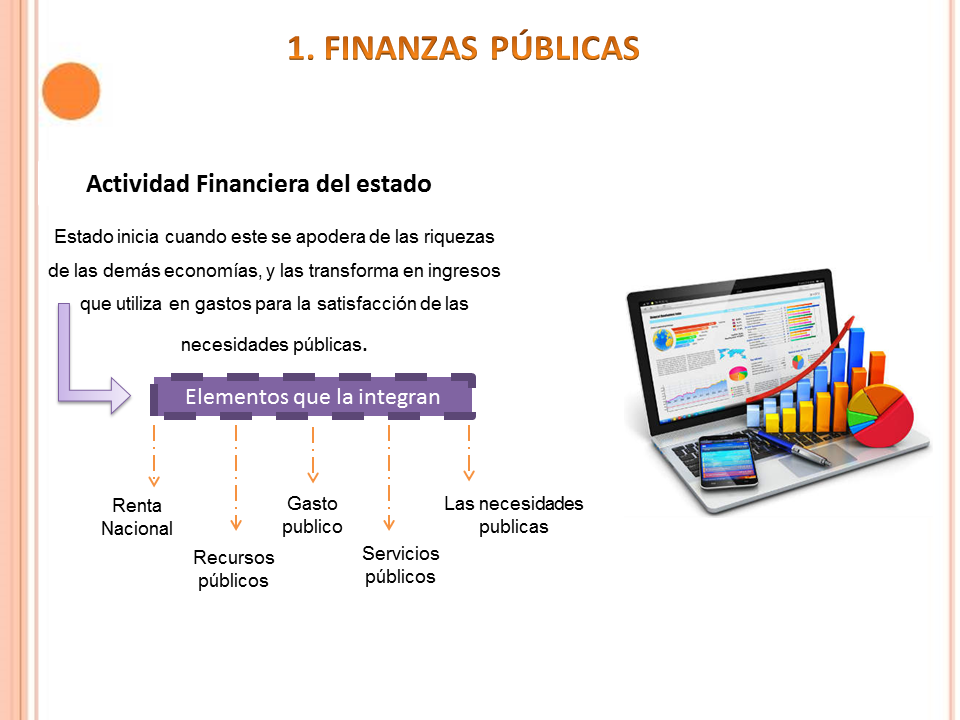

1. FINANZAS PÚBLICAS

Actividad Financiera del estado

Estado inicia cuando este se apodera de las riquezas de las demás economías, y las transforma en ingresos que utiliza en gastos para la satisfacción de las necesidades públicas.

Elementos que la integran

Renta

Nacional

Recursos

públicos

Gasto

publico

Servicios

públicos

Las necesidades publicas

Tienen como función contribuir al desarrollo económico de un país, el Estado debe velar que exista una distribución equitativa de las riquezas, incentivar a los inversionistas y a la producción, crear un clima de confianza política, establecer una estabilidad legal, disminuir la tasa de inflación entre otras.

Las Funciones de las Finanzas en el Proceso del Desarrollo

La actividad económica del sector público abarca todas aquellas actividades que el Estado (administración local y central) y sus empresas (por ejemplo, las empresas privadas nacionalizadas) posee o controla

Sector Público

2. SISTEMA NACIONAL DE PLANEACIÓN

3. SISTEMA PRESUPUESTAL COLOMBIANO

El Presupuesto Nacional está conformado por los siguientes apartados Principios Presupuéstales, Presupuesto de rentas y recursos de capital, Presupuesto de Gastos o Ley de Apropiaciones, Preeminencia De La Ley Que Adopta El Plan De Inversiones.

?

3. SISTEMA PRESUPUESTAL COLOMBIANO

El Presupuesto Nacional está conformado por los siguientes apartados Principios Presupuéstales, Presupuesto de rentas y recursos de capital, Presupuesto de Gastos o Ley de Apropiaciones, Preeminencia De La Ley Que Adopta El Plan De Inversiones.

?

(Gp:) Consejo Superior de la Política Fiscal

En la ley orgánica del presupuesto se ha creado un nuevo organismo, encargado de coordinar el sistema presupuestal y de hacer un seguimiento permanente de la política fiscal, se trata del Consejo Superior de la política Fiscal (CONFIS).

Esto se hizo con la finalidad de que una entidad con buen nivel técnico realizara un análisis de los asuntos fiscales y trámite de algunos procedimientos presupuéstales.

Principios Presupuestales

Presupuestos de Rentas y recursos de Capital

El Presupuesto General de la Nación lo conforman dos grandes conceptos el de los ingresos o rentas, y el de los gastos o apropiaciones.

Los ingresos de los

establecimientos

públicos del orden nacional.

El presupuesto de rentas lo conforman los siguientes conceptos:

Los ingresos corrientes

de la nación

Los fondos especiales

Los recursos de capital

Presupuesto de Gastos o Ley de Apropiaciones

De acuerdo con el artículo 23 de la Ley 38 de 1989 dispone que el presupuesto especifique las diversas ramas de la administración pública, y dentro de estas el organismo o entidad al cual se le autoriza el gasto. Se distinguirá pues entre la Rama Legislativa, la Ejecutiva y la Jurisdiccional, el Ministerio Publico, la Contraloría General de la Republica y la Registraduría Nacional del Estado Civil, la Rama Ejecutiva tendrá tantas secciones en el presupuesto de gastos “cuantos sean los Ministerios, Departamentos Administrativos y establecimientos públicos”.

Presupuesto de Gastos o Ley de Apropiaciones

El presupuesto de gastos se discrimina en tres grandes rubros:

4. Presupuesto de Rentas y Recursos de Capital

Este sistema lo conforman dos grandes conceptos: el de los ingresos o rentas, y el de los gastos o apropiaciones. Según el artículo 1° de la Ley 225 de 1995 (Art. 11 Dcto. 111 de 1996) el presupuesto de rentas lo conforman los siguientes conceptos:

5. Presupuesto de gastos o ley de apropiaciones

El artículo 23 de la Ley 38 de 1989

El presupuesto de gastos

se discrimina en tres

Gastos de funcionamiento

Servicio de la deuda

Gastos de inversión

5. Presupuesto de gastos o ley de apropiaciones

Tipos de Apropiaciones

El artículo 38 del Decreto 111 de 1996 dispone: “En el presupuesto de gastos sólo se podrá incluir apropiaciones que correspondan

A créditos

judicialmente reconocidos

A gastos decretados

conforme a la ley

Las destinadas a dar cumplimiento

a los Planes y Programas de Desarrollo

Económico y Social y a las de las obras públicas

A las leyes que organizan la Rama Judicial, la Rama Legislativa, la Fiscalía General de la Nación, la Procuraduría General de la Nación, la Defensoría del Pueblo, la Contraloría General de la República, la Registraduría Nacional del Estado

Página siguiente  |