Introducción

El ahorro es una parte de no dedicada al consumo y es importante como una técnica de previsión para imprevistos así como el disfrute futuro como tal. El término del ahorro implica un sin número de variables que no solo dependen de la economía de un país, sino que también se ve afectado por otros factores que van desde la adaptación del individuo mediante una crisis hasta temas de índoles políticos.

Objetivo y definiciones metodológicas

Se basa en conocer las diferentes hipótesis y teorías acerca del ahorro y determinar los factores que influyen en el mismo, específicamente en la economía de argentina mediante un estudio relativo de 70 años y tomando como mayor fuente de importancia la hipótesis Keynesiana.

Fuentes utilizadas y metodología de tratamiento.

El método empleado se basó en recolección de lecturas y sus fuentes principales fueron libros, artículos y estudios estadísticos.

Síntesis del contenido.

El tema a desarrollar abarca definiciones y términos económicos relacionados con el ahorro y la renta, vinculando teorías que explican el comportamiento que puede adoptar un individuo dependiendo del entorno donde se desenvuelva y las los resultados más relevantes de las mismas. Dando paso a una caracterización de la economía Argentina que se ampliará en los siguientes capítulos.

Las conclusiones y controversias encontradas en las teorías y la realidad económica se encuentran reflejadas en el Capítulo 10, donde también se mencionan aspectos de relevancia como la distribución, tasa de interés y la inflación en la economía argentina.

Concepto, motivaciones y determinantes teóricos del ahorro.

El ahorro fue incorporado en los pueblos recolectores luego de descubrir las fructuosas ganancias que dejaba la agricultura ya que obtenían en un año ganancias considerables en relación con lo que habían invertido.

Sin embargo no se puede controlar los inconvenientes que se presentan a diario, por lo cual no había garantía de la cosecha consiguiente, es por ello que se tomaron ciertas precauciones de reserva de una minoría de la producción. Es decir se anexo una nueva técnica conocida en la economía como el resguardo.

A su vez dicha técnica le dio paso al trueque, reservando parte de lo producido para intercambiarlo por otros artículos de primera necesidad; y al cabo del tiempo la economía se transformó a la producción de artículos por dinero, lo que se conoce como economía monetaria.

El dinero comenzó a funcionar de distintas formas, descritas de la siguiente manera:

Unidad de cuenta: es un bien de precio fijo.

Medio de pago: el dinero se acepta universalmente para realizar transacciones y cancelar deudas.

Reserva de valor: el dinero servir para conservar el poder adquisitivo a lo largo del tiempo.

El valor del dinero en el tiempo: recompensa de sacrificar consumo presente para poder consumir en el futuro.

Para diferenciar entre el valor del dinero y el resguardo en una economía denominada no inflacionaria se deben relacionar algunos parámetros como el ingreso disponible (Yd) que se puede desagregar en una parte de consumo (c) y otra parte que sería de ahorro (s).

Es decir, matemáticamente se cumpliría:

Esta relación es de suma importancia ya que si en el presente se consume menos y se ahorra más, en el futuro se podrán obtener un mayor ingreso disponible. Además se puede decir que se premia el ahorro debido a que se relaciona con el valor del dinero en el tiempo, denominado este nuevo concepto como tasa de interés.

Para medir realmente el resultado del ahorro se debe conocer la tasa de interés real, ya que mediante esta se conocerá la variación del poder adquisitivo después de haber ahorrado, dicha tasa se calculara mediante la siguiente relación matemática:

De acuerdo a esta relación se puede deducir que mediante el ahorro actual en el futuro se gozaran de mejores beneficios si la tasa de interés real es positiva.

La productividad aumentara a medida que la economía se base en proporcionar tasas de ahorro elevadas para fomentar así el movimiento de los activos que posea un individuo.

Hay diversas maneras de ahorra de manera general se puede decir, que el ahorro puede ser de manera individual o en grupo por innumerables motivaciones personales o sociales. Se tomaran en cuenta diversos elementos que afectan de manera directa la técnica del ahorro como lo son la inflación y la distribución de ingresos.

Determinantes Teóricos del Ahorro

Mencionados métodos presentan un intervalo de error, además de tener como desventaja la incompatibilidad que se puede presentar en las mediciones.

El ahorro es poco mencionado dentro de la macroeconomía ya que se ve caracterizada como lo restante del consumo. Sin embargo sus determinantes le dan lugar a ciertas posibilidades, como lo son:

Hipótesis keynesiana del ingreso absoluto:

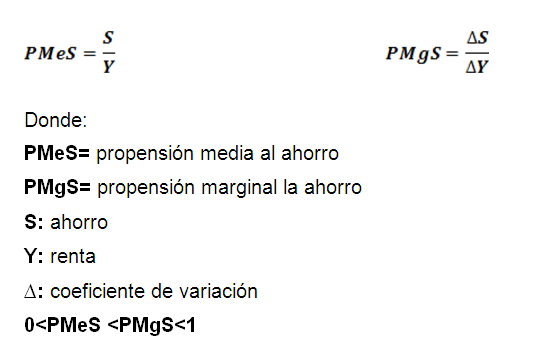

El ahorro se define por el nivel único del ingreso corriente, como una función lineal:

Cabe destacar que las propensiones, no son más que una variación de la renta con carácter positivo pero por debajo del consumo con el fin de ahorrar cierta parte de un ingreso. Keynes definió esta teoría basándose en la ley psicológica fundamental.

Matemáticamente las propensiones se expresan como:

Grafico 1: función Keynesiana del ahorro

La ley de Keynes expresa que la propensión marginal al ahorro es mayor que la propensión media. Es decir que mientras más ingresos posea un individuo se puede ahorrar mayor parte y de este modo precisar la riqueza luego de continuos lapsos de almacenamiento de ahorro.

Es relevante mencionar que los ahorros de forma individual y agregada los definió Keynes de forma parecida, afirmando que el ahorro es el excedente de la renta sobre gastos de consumo; pero representan aritméticamente cosas distintas. Para sustentar dicho criterio se acotaran palabras pertenecientes a Keynes:

"Es verdad que cuando un individuo ahorra, aumenta

su propia riqueza.

Pero la conclusión de que también aumenta la riqueza total, pasa por alto la posibilidad de que un acto de ahorro individual repercuta sobre los ahorros de algún otro, y por lo tanto, sobre la riqueza de éste"

De estas palabras se puede deducir que el ahorro agregado es el que interviene en la demanda efectiva, ya que este puede provocar la riqueza social mientras que el ahorro individual no.

Hipótesis no keynesiana:

Son aquellas que evaluaron el vínculo entre el ahorro y el ingreso disponible, argumentando que las propensiones medias y marginales al consumo, en un intervalo de tiempo largo, eran constantes menores que 1 e iguales entre sí. Estos basamentos se pueden encontrar en los trabajos como los de kuznets (1946) y goldsmith (1955) que sintetizan a las hipótesis no keynesianas en: el ingreso relativo, el ingreso permanente y el ciclo de vida.

Hipótesis del ingreso relativo: describe que la conducta del individuo con relación al gasto y el ahorro se fundamenta en dos elementos:

Tendencia a no cambiar los hábitos de consumo ante cambios decrecientes en el ingreso.

Tendencia a imitar los hábitos de los sectores de ingresos más altos.

Estas conjeturas fueron desarrolladas de manera independiente por modigliani y Duesenberry.

La sustentabilidad de esta afirmación argumenta que el ahorro dependerá de las costumbres y disposición a los cambios del individuo, por lo que una buena distribución de los beneficios obtenidos debería incrementar la tasa de ahorro agregada. Probabilidades de esta magnitud hoy en día son complejas de apreciar, no obstante en países como argentina y chile se reflejan algunas experiencias.

Hipótesis del ingreso permanente: concibe la ideología que el ahorro y el consumo son función de dos tipos de ingresos:

Ingreso permanente, descrito como una ganancia futura esperada

Ingresos transitorio o no esperado

Esta hipótesis fue enunciada en 1957 por Friedman.

El autor de esta hipótesis alega que si no se espera tener ingreso extra, este puede ahorrase en su totalidad e incrementaría la riqueza del individuo. Bajo estas mismas ideas se subdividió al consumo en transitorio y permanente.

Hipótesis del ciclo vital: considera que el individuo maneja sus beneficios, ahorrando mientras pueda trabajar con el fin del disfrute en la vejez, distribuyéndolos en el tiempo de tal forma de no agotar lo ahorrado.

Grafico 2: porción de la visión del consumo y ahorro de acuerdo a la teoría del ciclo vital.

Esta suposición tiene como desventajas que al aplicarse el envidio al momento de morir dejaría un patrimonio igual a cero, y que su economía se basara a su esperanza de vida siendo este un factor poco confiable, además el ahorro de vida dependerá de la economía del entorno donde se desenvuelve el individuo, llegando a casos donde se puede des-ahorrar en vez de ahorrar.

Esta hipótesis del ciclo de vida, así como la del ciclo vital están sujetas a un entorno de macroeconomía, siendo más realista o más aceptable las afirmaciones Keynesianas ya que toman en cuenta las limitaciones económicas que puedan existir.

Otros determinantes: Riqueza, tasa de interés inflación, distribución de la renta, términos de intercambio, tasa de crecimiento.

Las personas con un flujo más abundante de riqueza son las que tienden a ahorra más, debido a que los individuos con bajos ingresos tienen necesidades que necesitan solventar y es por ello que su presupuesto de ahorro se ve limitado o nulo. De igual manera otras ideologías han llegado a afirmar que puede ahorrarse de un salario cuando ingreso es bajo, específicamente los modelos como los de Kaldor y Pasinetti, que describieron las propensiones medias al ahorro de los salarios y de la renta del capital en función al ahorro.

Estos modelos contradicen la afirmación realizada por Fried y Taubman, ya que sostiene que la propensión media al ahorro de los propietarios de capital es mayor que la de los asalariados.

Un aspecto importante que afecta la tasa de ahorro es el precio de los alimentos, por lo menos en los países latinoamericanos, basándose en estadísticas se afirma que del 100% de los ingresos de un individuo el 40% es para la compra de mencionados alimentos, por lo cual se puede deducir de una forma precisa que al tener una entrada baja y media, el ahorro seria casi nulo o nulo.

Si se toma como objeto de estudio el ahorro privado, sustentándolo en la hipótesis neoclásica se puede concretar que el ahorro se verá más llamativo pero poco necesario, cuando aumente en términos reales la tasa de interés, según el efecto ingreso o el efecto sustitución.

Efecto sustitución: aumenta el ahorro al subir la tasa de interés real.

Efecto ingreso: disminuye el ahorro al aumentar la tasa de interés.

Es difícil discernir cuál de estos dos efectos se encuentran presente en los países latinoamericanos, ya que no hay un estudio que lo refleje con exactitud, sin embargo se puede acotar que en la economía argentina cuando se tienen tasas reales negativas, el ahorro se vuelve casi un mito, y se tiende más a la inversión del capital; también un factor que influye de manera negativa es la economía es la inflación que repercute de forma directa en el ahorro privado, debido a que se tendrán las mismas necesidades pero a un costo mayor.

El ahorro se ve favorecido con el intercambio, ya que este incrementa el ingreso, según algunos economistas, que también afirman que altas tasas de crecimiento deben dar lugar a ganancias.

Datos para la determinación del ahorro en Argentina

Se obtuvo evidencia que en los países ubicados en Latino América la tasa de interés real predomino de forma negativa, específicamente en los años de 1935 hasta el 2000, donde se puede decir que el ahorro privado fue casi imposible.

Problemas de estimación del ahorro en economías latinoamericanas

Cuando el intervalo de tiempo a estudiar es extenso la estimación de un estudio se ve afectada, específicamente el término del ahorro agregado presenta un sin número de dificultades, como:

Los datos estadísticos no son confiables

El aumento de tasas reales negativas y el cambio de las políticas económicas.

Mercados capitales poco desarrollados

Falta de seguridad jurídica en la practica

Sistemas financieros poco confiables e ineficientes.

Especificación de variable agregada

Evidencia empírica en argentina. 1935-2000. Contrastación econométrica.

En los periodos de 1935-1975 y 1976-2000 independientemente cada uno se le ejecutó regresiones, con el fin de no tener problemáticas en los coeficientes en la estabilidad, donde se pudo constatar mediante referencias bibliográficas que a partir del año 1975 se modificaron las tendencias de los determinantes del ahorro.

El ahorro siguiendo la ideología keynesiana, se caracteriza por que el ahorro agregado es explicado por la renta disponible corriente.

Al concluir la regresión del periodo 1935-1976, esta arrojó datos que dio paso a concluir que en Argentina durante mencionado periodo predomino el desahorro.

Evidenciándose las afirmaciones de Keynes, debido a que se evidenció que al aumentar los precios se afectó de forma negativa al ahorro.

Cabe acotar que el mismo estudio con algunas mejoras fue realizado en el segundo periodo mencionado (1976-2000) dando resultados más negativos que en los primeros años lo que pudiera inducir am la omisión de variables explicativas de mucha importancia.

Sin embargo se analizaron los periodos bajo estudio de forma secuencial, lo que le dio un rumbo muy diferente a los resultados antes obtenidos, destacando la posibilidad de anular los datos de la regresión obtenidos con anterioridad.

De forma radical se concluye que los resultados se asemejan más a la teoría sostenida por Kuznets y Goldsmith, donde se comprueba que la propensión marginal al ahorro privado (18.42% del ingreso disponible) se asimila significativamente por la propensión media que es de 18.33% para el total del periodo en la economía argentina, dejando anulada la hipótesis Keynesiana que en un principio tuvo fundamentos fuertes de aceptación.

Decisiones de asignación del ahorro privado.

Financiamiento de la inversión bruta interna: cuando el ahorro familiar y empresarial es destinado a la adquisición de bienes de capital para la producción interna.

Financiamiento del sector público: la transferencia de ahorro privado de forma voluntaria o forzada.

Financiamiento del sector público extranjero: es cuando salen ahorros de un país hacia otros, o cuando una empresa puede exportar capitales sin limitantes.

Criterios para la determinación de los periodos bajo estudio.

La idea de este capítulo es resaltar los hechos característicos es aspectos económicos y políticos trascendidos en argentina, en periodos bajo estudio, donde se indago el ahorro privado de mencionado país en busca del ajuste del ahorro.

El periodo bajo estudio se dividió en fases, para explicar de manera más clara los elementos más resaltantes para el cálculo del ahorro. Dichos elementos son: El marco internacional, el marco político interno, evolución macroeconómica, relación ahorro-inversión, política monetaria y fiscal.

El comportamiento del ahorro se observara como agregado macroeconómico y en términos de las funciones ya expuestas; destacando que las conclusiones estadísticas y analíticas no se realizaron debido a la subdivisión de periodos muy pequeños.

1935 – 1952: se caracterizó por los lineamientos económicos realizados por parte del Estado, donde se evidencio el doble rol de productor de bienes y servicios, y de regulador e interventor. Las regularizaciones afectaron variables claves como la tasa de interés, el tipo de cambio y la distribución la renta. El Estado se hizo partícipe del mercado de bienes y servicios. Dándose una Ruptura del modelo agroexportador, se inició un estudió del ahorro que entre otras cosas le dio lugar a la creación del banco central de argentina, denotando importantes cambios de mejoría económica.

1953 – 1975: en este periodo se descontrolo el avance al mercado libre, se llevaron a cabo marchas y contramarchas de índole políticas, sin embargo Argentina ingresa al Fondo Monetario Internacional, pero continúa el incremento de la tasa de inflación causando declinación al consumo. De igual forma se produjo una regulación estadal debido a la puesta en marcha de nuevas políticas económicas.

1976 – 1983: está caracterizado por la reforma financiera, que conlleva un cambio en las políticas bancaria y cambiaria, asignación de créditos, especialmente en el vínculo de la tasa de interés en pesos y la cotización del dólar. Sin embargo en materia política, la dictadura tuvo fin luego de un derrocamiento militar, y se evidencio una crisis debido a la deuda externa en el que incurrió el país.

1983 –1990: esta etapa se vio enmarcada básicamente por tres hechos relevantes: primero el financiamiento del estado nacional y las provincias, luego el aumento de la deuda externa que trajo como consecuencia la perdida de ahorros, entre otras cosas; y por ultimo una creciente fuga de capitales. Todos estos factores desencadenaron dos hiperinflaciones y una fiscalización del ahorro privado.

1991 – 2000: Comenzó a estabilizarse la economía, ya que hubo un cambio de mercado del fijo a un mercado libre, dando paso a una tasa de interés real positiva y abundancia de capitales del exterior. Además este periodo se vio realzado por el repliegue del estado en la actividad económica, además se le dio lugar al nacimiento del sistema bimonetario, pero la economía también se vio afectada al final de este periodo por el incremento del desempleo producto de algunos fundamentos de periodos anteriores.

Conclusiones

En intervalos de tiempo de estudio de la economía Argentina, se ha observado el comportamiento del ahorro privado y sus determinantes.

En el periodo bajo observación de 1935-1952 La demanda de financiamiento por parte del proceso ISI condiciona el desempeño del ahorro. Sin embargo en años aislados se evidencian internamente medidas de reserva que costearon los gastos a todo el sistema industrializado.

El mercado financiero y los créditos se tornan más confiables en 1952, además la propensión media al ahorro privado es inferior al 15% y se estabiliza en torno al 20% del ingreso de ahorro.

Por un intervalo de casi 40 años estalla una alta inflación producto de la expansión monetaria. Siendo esta uno de los determinantes principales del desahorro que estuvo presente en la economía argentina en 1951 principalmente.

Desde 1977 y hasta 1984 se captan crecientes porcentajes de ahorro de la historia, propiciándose por reformas en el sistema financiero. Esta esta etapa se registra con un tipo de ilusión monetaria.

La década de la convertibilidad a crea, a priori, indicativo de un ambiente más propicio para incentivar el ahorro.

La hipótesis keynesiana fue muy aceptada en la economía argentina, sin embargo en muchos periodos se evidenció la veracidad de la hipótesis propuesta por Kuznets que luego fue retomada por Friedman y Modigliani donde se observó que la propensión media y marginal a ahorrar en la economía argentina en el periodo completo de estudio tenían el mismo valor.

Bibliografía

Libro: ¿Ahorrar para acumular o para financiar las crisis?

Una aproximación a sesenta y cinco años de ahorro privado en Argentina

Aníbal Virgile

CIUDAD GUAYANA, NOVIEMBRE DE 2016

Asesor: MSc. Ing. Iván Turmero.

Autor:

Arzolay, Marien.

Belmonte, Greymi.

Coa, Angelys.

Meléndez, Giolenny.

Moreno, Gloria.

Villarroel, Karlys.