GENERACION DEL CATALOGO DE CUENTAS (continuación)

3. ESTABLECER LAS CUENTAS CONTROL PARA CADA GRUPO FINANCIERO.

ACTIVO CIRCULANTE

EFECTIVO EN CAJA Y BANCOS

EFECTOS POR COBRAR COMERCIALES

PROPIEDAD PLANTA Y EQUIPOS

TERRENOS

EDIFICIOS

PASIVO CIRCULANTE

RETENCIONES

OBLIGACIONES

GENERACION DEL CATALOGO DE CUENTAS (continuación)

4. ESTABLECER LAS CUENTAS DE DETALLE Y/O AUXILIARES QUE SE CONSIDEREN NECESARIAS PARA CADA CUENTA CONTROL.

EFECTIVO EN CAJA Y BANCOS

CAJA CHICA

CAJA PRINCIPAL

BANCO XXX

BANCO YYY

5. SELECCIONAR EL MÉTODO DE CODIFICACIÓN DE ACUERDO A LOS CRITERIOS DE FORMACIÓN DE LOS ESTADOS FINANCIEROS.

ASOCIACIÓN COOPERATIVA

3 PATRIMONIO

3.1 PATRIMONIO SOCIAL

3.1.01 CERTIFICACIONES

3.1.01.01 CERTIFICADOS DE ASOCIADOS

3.1.01.01.001 ASOCIADO PEDRO PERÉZ

3.1.01.01.002 ASOCIADO MARÍA MORALES

3.2 FONDOS Y RESERVAS

3.2.01 FONDOS

3.2.01.01 FONDO DE EMERGENCIA

3.1.02.02 FONDO DE PROTECCIÓN SOCIAL

3.1.02.03 OTROS FONDOS

3.2.02 RESERVAS

3.4 EXCEDETES O DÉFICIT

L.E.A.C.

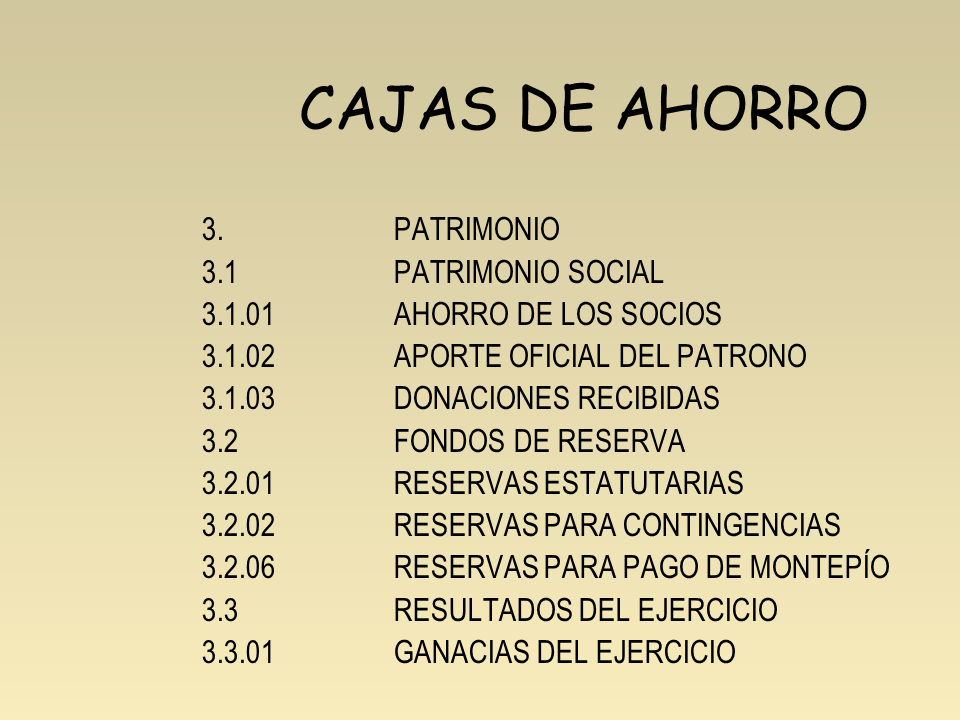

CAJAS DE AHORRO

3. PATRIMONIO

3.1 PATRIMONIO SOCIAL

3.1.01 AHORRO DE LOS SOCIOS

3.1.02 APORTE OFICIAL DEL PATRONO

3.1.03 DONACIONES RECIBIDAS

3.2 FONDOS DE RESERVA

3.2.01 RESERVAS ESTATUTARIAS

3.2.02 RESERVAS PARA CONTINGENCIAS

3.2.06 RESERVAS PARA PAGO DE MONTEPÍO

3.3 RESULTADOS DEL EJERCICIO

3.3.01 GANACIAS DEL EJERCICIO

El Plan de Cuentas de la empresa unidad de producción agrícola “El Camarero” es una estructura que presenta el conjunto de cuentas necesarias para el registro de todas las posibles operaciones mercantiles y demás hechos contables que pueda realizar la empresa. Está conformado por dos componentes: El Catálogo de Cuentas y la Descripción de las Cuentas.

Catálogo de Cuentas

El Catálogo de Cuentas es una lista ordenada y clasificada de todas las posibles cuentas a utilizar en el registro de las transacciones. Contiene el código asignado a cada partida, y el nombre de cada una de ellas.

Plan de cuentas

Definición

V

KDY&NR

Descripción de Cuentas

Se refiere a la narración escrita de la dinámica de cada cuenta presentada en el catálogo, lo cual incluye una descripción detallada de su naturaleza, saldo normal, conceptos por las cuales se carga, conceptos por los cuales se abona

Plan de cuentas

Definición

V

KDY&NR

V

Establecer las cuentas para el correcto registro de las operaciones y demás hechos contables de la empresa “UNIDAD DE PRODUCCIÓN AGRÍCOLA EL CAMARERO”

Contribuir a la formulación de reportes financieros, al producir una estructura de cuentas adecuadas, completas y al alcance del usuario.

Permitir la realización de cambios que se presenten, tales como la eliminación o inclusión de cuentas, sin modificar el orden establecido.

Facilitar la información a los usuarios, en cuanto a la estructura contable de la empresa.

Plan de cuentas

Objetivos

KDY&NR

Agrupar las cuentas por secciones, grupos financieros, cuentas control, cuentas auxiliares y de detalle, de acuerdo a los criterios de formulación de los estados financieros y a las necesidades de información de la empresa.

Plan de cuentas

Objetivos

V

KDY&NR

La codificación del plan de cuentas de la empresa UNIDAD DE PRODUCCIÓN AGRÍCOLA “EL CAMARERO” comprende siete dígitos (longitud siete), y posee cinco niveles. El formato es el siguiente:

(Gp:) X . X . X . XX . XX

(Gp:) Cuenta de Movimiento

(Gp:) Cuenta de Detalle

(Gp:) Cuenta Control

(Gp:) Grupo Financiero

(Gp:) Sección Principal

Formato

Plan de cuentas

V

KDY&NR

SECCION PRINCIPAL: Con un dígito de longitud, esta conformado por las secciones de Activo, Pasivo, Capital, Ingresos, Costos de Producción y Venta, Gastos Operativos, Otros Ingresos y Egresos, y Cuentas de Orden.

GRUPO FINANCIERO: Con un dígito de longitud, contiene los distintos grupos financieros para cada sección principal establecida.

CUENTA CONTROL: Con un dígito de longitud, contiene las cuentas control establecidas para cada grupo financiero.

CUENTA DE DETALLE: Con dos dígitos de longitud, contiene las cuentas de detalle previstas para cada cuenta control.

CUENTA DE MOVIMIENTO: Con dos dígitos de longitud, en este nivel podemos obtener hasta 99 cuentas auxiliares.

Formato

Plan de cuentas

V

KDY&NR

Plan de cuentas

Catálogo de Cuentas

V

DEPÓSITOS A PLAZO

1.1.2.01.

INVERSIONES TEMPORALES

1.1.2.

BANCO PROVINCIAL CTA. CORRIENTE

1.1.1.03.02

BANCO MERCANTIL CTA. CORRIENTE

1.1.1.03.01

BANCOS

1.1.1.03.

CAJA CHICA PRINCIPAL

1.1.1.02.01

CAJA CHICA

1.1.1.02.

CAJA PRINCIPAL

1.1.1.01.01

CAJA

1.1.1.01

DISPONIBLE

1.1.1.

ACTIVO CIRCULANTE

1.1.

ACTIVO

1.

KDY&NR

Código: 1.1.1.01.01

Nombre: Caja Principal

Tipo de Cuenta: Real

Saldo Natural: Deudor

Descripción: Representa las entradas de dinero en efectivo producto de las

Operaciones regulares de la empresa. Esta cuenta se carga a través de las

Entradas de dinero y se abona con el pago de algún gasto en efectivo.

Código: 1.1.1.02.01

Nombre: Caja Chica Principal

Tipo de Cuenta: Real

Saldo Natural: Deudor

Descripción: Es un fondo fijo creado por la empresa para la cancelación de

Pagos menores, lo cuales deberán ser cancelados en efectivo. Se carga con la

Creación de la caja chica y se abona cuando la empresa decida suspender dicho

Fondo.

Plan de cuentas

V

Descripción de Cuentas

KDY&NR

Código: 1.1.1.03.01

Nombre: Banco Mercantil Cuenta Corriente

Tipo de Cuenta: Real

Saldo Natural: Deudor

Descripción: Constituye una cuenta bancaria, la cual será manejada a través

De cheques. Se carga con los pagos realizados por los clientes o terceros a través de depósitos bancarios y se abona cuando se realicen compras u operaciones por parte de la empresa con cheques.

Código: 1.1.2.01.01

Nombre: Plazo Fijo Banco XXX

Tipo de Cuenta: Real

Saldo Natural: Deudor

Descripción: Viene dada por una inversión realizada por la empresa en algún banco no mayor a un año. Se carga cuando la empresa decide invertir una suma determinada de dinero en el banco con el objetivo de que le genere ganancias futuras y se abona por medio de retiros de efectivo de dicha inversión.

Plan de cuentas

V

Descripción de Cuentas

KDY&NR

Código: 1.1.3.01.01

Nombre: Efectos por Cobrar a Clientes

Tipo de Cuenta: Real

Saldo Natural: Deudor

Descripción: Representan las ventas que ha realizado la empresa a crédito por medio de la utilización de giros o pagarés. Se carga una vez realizada la venta y se abona en la medida en que se van recibiendo los pagos.

Código: 1.1.3.02.01

Nombre: Cuentas por Cobrar a Clientes

Tipo de Cuenta: Real

Saldo Natural: Deudor

Descripción: Viene representado por las ventas a crédito a través de facturas. Se carga una vez realizada la venta y se abona con la cancelación, devolución, rebajas y descuentos que resulten de la venta.

Plan de cuentas

V

Descripción de Cuentas

KDY&NR

Código: 1.1.3.03.01

Nombre: Préstamos por Cobrar a Socios

Tipo de Cuenta: Real

Saldo Natural: Deudor

Descripción: Constituyen algún préstamo que la empresa haya podido otorgar a un socio. Se carga al hacer el préstamo y se abona con la cancelación del mismo.

Código: 1.1.3.04.01

Nombre: Cuentas por Cobrar a Empleados

Tipo de Cuenta: Real

Saldo Natural: Deudor

Descripción: Son anticipos de dinero que han sido otorgados a los empleados. Se carga al realizar el préstamo al empleado y se abona con la cancelación del mismo.

Plan de cuentas

V

Descripción de Cuentas

KDY&NR

MÉTODOS DE CODIFICACIÓN

CÓDIGO

DE

BARRAS

CÓDIGO

DE

NUMÉRICO

CÓDIGO

DE ALFA –

NUMÉRICO

CÓDIGO

POR

GRUPOS

CÓDIGO POR

DÍGITO DE

VERIFICACIÓN

CÓDIGO

POR

SIMBOLOS

CÓDIGO

MILESIMAL

CÓDIGO

DECIMAL

CÓDIGO

CENTICIMAL

CÓDIGO

POR

SIMBOLOS

(Gp:) A B C D E F G H

Método Braille

El braille es un sistema de lectura y escritura táctil pensado para personas ciegas. Fue inventado por el francés Louis Braille a mediados del siglo XIX, que se quedó ciego debido a un accidente durante su niñez mientras jugaba en el taller de su padre. Cuando tenía 13 años, el director de la escuela de ciegos y sordos de París –donde estudiaba el joven Braille– le pidió que probara un sistema de lecto-escritura táctil inventado por un militar llamado Charles Barbier para transmitir órdenes a puestos de avanzada sin tener necesidad de delatar la posición durante las noches. Louis Braille, al cabo de un tiempo descubrió que el sistema era válido y lo reinventó utilizando un sistema de 8 puntos. Al cabo de unos años lo simplificó dejándole en el sistema universalmente conocido y adoptado de 6 puntos.

El braille resulta interesante también por tratarse de un sistema de numeración vinario que precedió a la invención de los ordenadores.

CÓDIGO

POR

SIMBOLO

CÓDIGO MORSE

El código Morse o también conocido como alfabeto Morse es un sistema de representación de letras y números mediante senales emitidas de forma intermitente.

Fue desarrollado por Alfred Vail mientras colaboraba en 1835 con Samuel Morse en la invención del telégrafo eléctrico. Vail creó un método según el cual cada letra o número era transmitido de forma individual con un código consistente en rayas y puntos, es decir, señales telegráficas que se diferencian en el tiempo de duración de la señal activa. Una raya tiene una duración de aproximadamente tres veces la del punto. Entre cada par de símbolos existe una ausencia de señal con duración aproximada a la de un punto. Para la separación de palabras transmitidas el tiempo es de cinco veces el del punto. Morse reconoció la idoneidad de este sistema y lo patentó junto con el telégrafo eléctrico. Fue conocido como «American Morse Code» y fue utilizado en la primera transmisión por telégrafo.

CÓDIGO MORSE

CÓDIGO

DE ALFA –

NUMÉRICO

Con un código de un bit podemos representar 2¹=2 combinaciones. Para representar los diez dígitos (0-9) y las 26 letras minúsculas necesitamos como mínimo 6 bits (25=32, 26=64 combinaciones). Si además se quieren representar las letras mayúsculas y otros símbolos de utilidad necesitaremos un mayor número de bits. En general con el término de carácter o código alfanumérico se incluyen:

Las letras: a-z y A-Z.

Los números: del 0 al 9

Los símbolos: @ ! # $ + – * / = % ( ) [ ] etc….

Los caracteres de control: , , entre otros.

La información que la computadora debe procesar está formada por letras, números y símbolos especiales.

Los ordenadores trabajan con voltajes fijos que se representan con los números 0 y 1 que forman la base de un sistema binario. Con la presencia o ausencia de tensión eléctrica no sólo se pueden representar números sino los estados de una variable lógica Con un conjunto de variables lógicas se puede definir cualquier sistema lógico.

Hay 95 caracteres ASCII imprimibles, numerados del 32 al 126.

El código ASCII (acrónimo inglés de American Standard Code for Information Interchange — Código Estadounidense Estándar para el Intercambio de Información), pronunciado generalmente [áski], es un código de caracteres basado en el alfabeto latino tal como se usa en inglés moderno y en otras lenguas occidentales. Fue creado en 1963 por el Comité Estadounidense de Estándares (ASA, conocido desde 1969 como el Instituto Estadounidense de Estándares Nacionales, o ANSI) como una refundición o evolución de los conjuntos de códigos utilizados entonces en telegrafía. Más tarde, en 1967, se incluyeron las minúsculas, y se redefinieron algunos códigos de control para formar el código conocido como US-ASCII.

El código ASCII utiliza 7 bits para representar los caracteres, aunque inicialmente empleaba un bit adicional (bit de paridad) que se usaba para detectar errores en la transmisión. A menudo se llama incorrectamente ASCII a otros códigos de caracteres de 8 bits, como el estándar ISO-8859-1 que es una extensión que utiliza 8 bits para proporcionar caracteres adicionales usados en idiomas distintos al inglés, como el español.

ASCII fue publicado como estándar por primera vez en 1967 y fue actualizado por última vez en 1986. En la actualidad define códigos para 33 caracteres no imprimibles, de los cuales la mayoría son caracteres de control obsoletos que tienen efecto sobre como se procesa el texto, más otros 95 caracteres imprimibles que les siguen en la numeración (empezando por el carácter espacio).

Casi todos los sistemas informáticos actuales utilizan el código ASCII o una extensión compatible para representar textos y para el control de dispositivos que manejan texto.

ASCII

CÓDIGO

DE

BARRAS

Módulo: Es la unidad mínima o básica de un código. Las barras y espacios están formados por un conjunto de módulos.

Barra: El elemento ((oscuro)) dentro del código. Se hace corresponder con el valor binario 1.

Espacio: El elemento ((claro)) dentro del código. Se hace corresponder con el valor binario 0.

Carácter: Formado por barras y espacios. Normalmente se corresponde con un carácter alfanúmerico

El código de barras es un código basado en la representación mediante un conjunto de líneas paralelas verticales de distinto grosor y espaciado que en su conjunto contienen una determinada información. De este modo, el código de barras permite reconocer rápidamente un artículo en un punto de la cadena logística y así poder realizar inventario o consultar sus características asociadas. Actualmente, el código de barras está implantado masivamente de forma global.

La correspondencia o mapeo entre la información y el código que la representa se denomina simbología. Estas simbologías pueden ser clasificadas en dos grupos atendiendo a dos criterios diferentes:

Continua o discreta: los caracteres en las simbologías continuas comienzan con un espacio y en el siguiente comienzan con una barra (o viceversa). Sin embargo, en los caracteres en las simbologías discretas, éstos comienzan y terminan con barras y el espacio entre caracteres es ignorado, ya que no es lo suficientemente ancho.

Bidimensional o multidimensional: las barras en las simbologías bidimensionales pueden ser anchas o estrechas. Sin embargo, las barras en las simbologías multidimensionales son múltiplos de una anchura determinada (X). De esta forma, se emplean barras con anchura X, 2X, 3X, y 4X.

CÓDIGO DE BARRAS

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |