Distribuciones de probabilidad bidimensionales o conjuntas

Si disponemos de dos variables aleatorias podemos

definir distribuciones bidimensionales de forma

semejante al caso unidimensional. Para el caso

discreto tendremos:

Con:

1

Podemos encontrar la probabilidad marginal de la variable aleatoria X sumando sobre todos los posibles valores de la variable aleatoria Y:

Igualmente, podemos encontrar probabilidad

marginal de la variable aleatoria Y sumando

sobre todos los posibles valores de la variable

aleatoria Y:

2

Y la función de probabilidad condicional de Y dado X = x es:

Función de probabilidad condicional

La función de probabilidad condicional de X dado Y = y es:

3

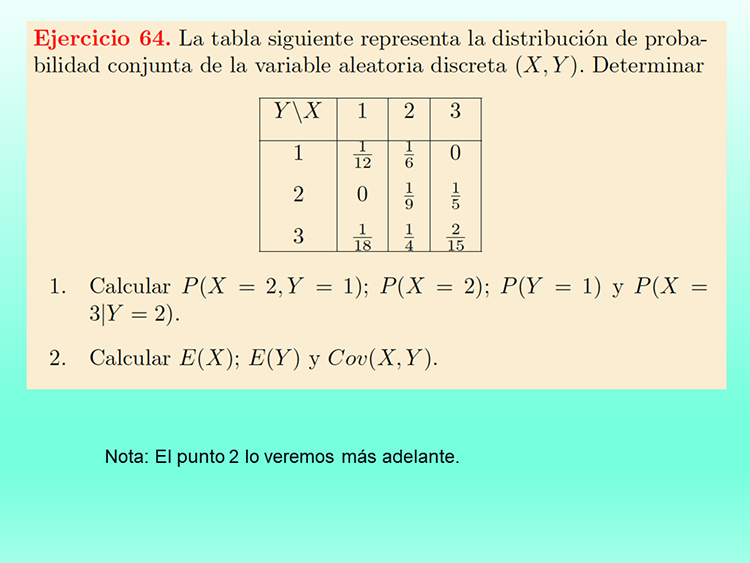

Nota: El punto 2 lo veremos más adelante.

9

La definición para dos variables aleatorias continuas es semejante: F(x,y) = P(X ? x, Y? y).

La densidad de probabilidad f(x,y) se obtiene derivando la función de probabilidad con respecto a sus argumentos:

Por supuesto:

10

Las densidades de probabilidad marginales y las probabilidades condicionales se definen de forma semejante al caso bidimensional discreto sin más que sustituir sumatorios por integrales. Así:

11

Ausencia de relación de cualquier tipo entre dos v.a. Recuerda que dos sucesos, A y B, son independientes si tener información sobre uno de ellos no influye en el cálculo de prob. del otro, es decir:

O equivalentemente, A y B son independientes si y solo si:

Independencia

De manera similar se puede definir el concepto de independencia entre v.a.

Sean X e Y dos v.a. (continuas o discretas). X e Y son independientes si y solo si la distribución de una ellas condicionada por la otra es igual a la marginal de la primera,

Como en el caso de sucesos, esta definición implica que X e Y son indep. si su distribución conjunta se puede calcular como el producto de las marginales, es decir:

Página siguiente  |