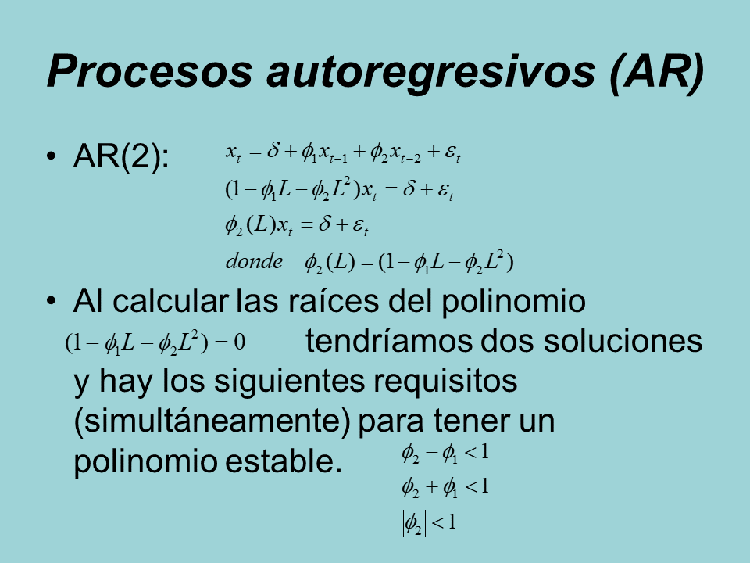

Procesos autoregresivos (AR)

AR(2):

Al calcular las raíces del polinomio tendríamos dos soluciones y hay los siguientes requisitos (simultáneamente) para tener un polinomio estable.

Procesos autoregresivos (AR)

Los resultados para la covarianza de AR(1) se puede generalizar.

Procesos autoregresivos (AR)

Procesos media móviles (MA(q))

Un proceso media móvil de orden q;

Estos procesos siempre son estacionarios (los momentos de primer y segundo orden son siempre finitas y constantes a largo del tiempo).

Una condición (que hay que comprobar) para estos procesos es que son invertibles.

Procesos media móviles (MA(q))

Esta condición implica que las raíces del polinomio están fuera del círculo de unidad. Los procesos MA no invertibles no permiten una representación autoregresiva convergente.

Procesos media móviles (MA(1))

MA(1):

La condición de invertibilidad es para un proceso MA(1) es .

Esperanza:

Procesos media móviles (MA(1))

Varianza:

Autocovarianza:

Procesos media móviles (MA(1))

FAS es:

La FAP presenta un decrecimiento exponencial;

Se puede llegar a este resultado general con las ecuaciones de Yule-Walker.

Procesos media móviles (MA(1))

Procesos media móviles (MA(1))

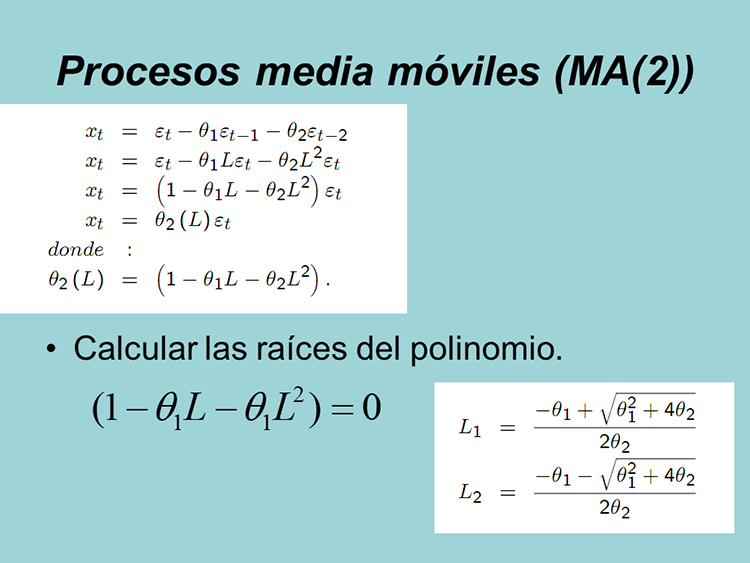

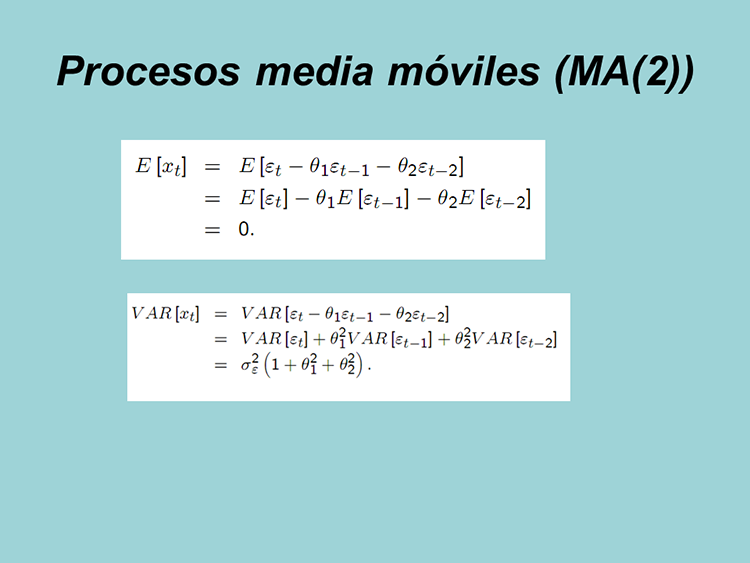

Procesos media móviles (MA(2))

Calcular las raíces del polinomio.

Procesos media móviles (MA(2))

Para tener un modelos estable;

Procesos media móviles (MA(2))

Procesos media móviles (MA(2))

Procesos media móviles (MA(2))

Función de autocorrelación simple

Procesos media móviles (MA(2))

Procesos media móviles (MA(2))

Procesos media móviles (MA(q))

MA(q) con deriva:

(el mismo resultado)

Procesos media móviles (MA(q))

Procesos media móviles (MA(q))

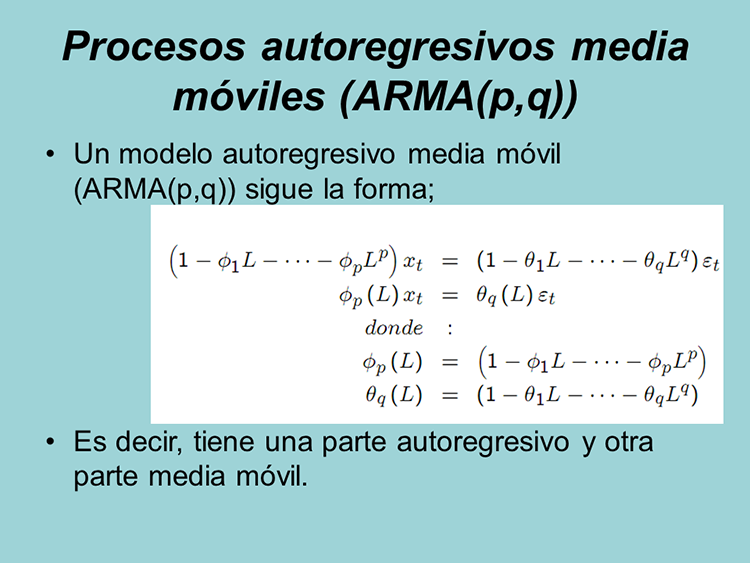

Procesos autoregresivos media móviles (ARMA(p,q))

Un modelo autoregresivo media móvil (ARMA(p,q)) sigue la forma;

Es decir, tiene una parte autoregresivo y otra parte media móvil.

Procesos autoregresivos media móviles (ARMA(p,q))

Debemos comprobar si la parte autoregresiva es estacionaria y la parte media móvil es invertible.

Si la parte AR es estacionario, se puede escribir como un

Procesos autoregresivos media móviles (ARMA(p,q))

Si la parte MA es invertible, se puede expresarlo como un

Procesos autoregresivos media móviles (ARMA(p,q))

Los procesos ARMA tienen un FAS como la de su parte AR y una

FAP como su parte MA.

ARMA tiene FAS y FAP que decrecen exponencialmente en valor absoluta hacia cero.

No se puede determinar el orden.

Procesos autoregresivos media móviles (ARMA(p,q))

ARMA(1,1)

FAS:

ARMA(1,1)

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |