Los activos fijos tangibles en la Universidad de Cienfuegos, actualización de sus procesos (página 3)

n del Subsistema

en la Universidad de Cienfuegos.

3.3 Adquisición de un Activo Fijo Tangible por concepto de Batalla de Ideas:

El Ministerio de Educación Superior por concepto de Batalla de Ideas hace llegar a la

Universidad la mercancía y la factura esta ultima aclarando que es Batalla de Ideas.

1. El almacén general recepciona la mercancía.

2. ATM recepciona la factura

3. Realiza el informe de recepción y lo envía con una copia de la factura al técnico que

confecciona los cheques.

4. El técnico que confecciona los cheques realiza el modelo TH 71 Solicitud del Pago,

(anexo 6), y dos copias.

5. Una copia es llevada a la Especialista Principal de Finanzas que es la contrapartida

del técnico en Gestión Económica que lleva Cobros y Pagos

6. El original y una copia se hace llegar a la ONAT.

7. La ONAT realiza la transferencia a la empresa suministradora y envía una copia, al

técnico en Gestión Económica que lleva Cobros y Pagos.

8. El técnico en Gestión Económica que lleva Cobros y Pagos a su vez totaliza el monto

en CUC y el CUP y se paga todo en CUP.

9. Se le envía copia de la factura a la Dirección de Economía, a la técnica en Gestión

Económica que lleva los Activos Fijos Tangibles, esta a su vez registra dicha entrada en el

Registro de equipos; carpeta donde aparecen todos los equipos con los que cuenta la

Universidad.

10. Es asignado el Código Nacional de Activo Fijo CNAF (lo clasifica según el grupo al

que pertenece) y realiza el comprobante correspondiente.

El asiento contable realizado por el técnico en Gestión Económica que lleva los Activos

Fijos Tangibles y el técnico en Gestión Económica que lleva los Cobros y Pagos se

observa a continuación:

64

Capitulo III: Los Activos Fijos Tangibles: descripción del Subsistema

en la Universidad de Cienfuegos.

Asiento contable realizado por el técnico de gestión económica que lleva los Activos Fijos

Tangibles:

65

Capitulo III: Los Activos Fijos Tangibles: descripción del Subsistema

en la Universidad de Cienfuegos.

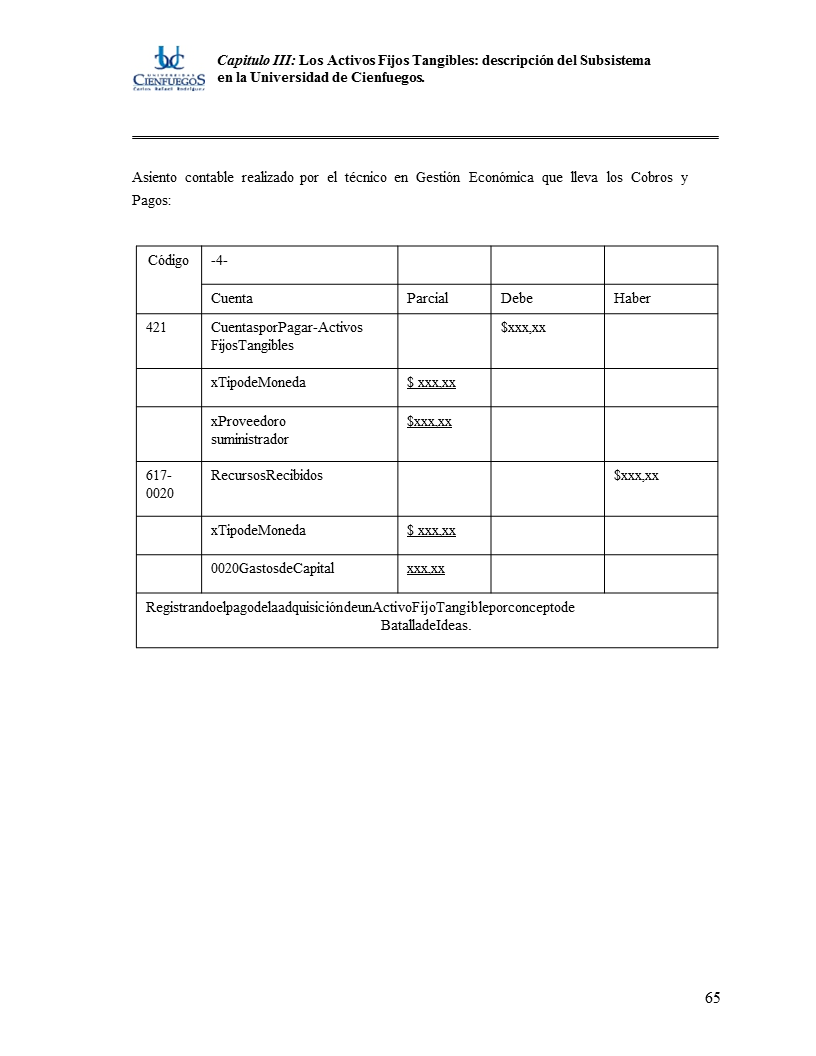

Asiento contable realizado por el técnico en Gestión Económica que lleva los Cobros y

Pagos:

Capitulo III: Los Activos Fijos Tangibles: descripción del Subsistema

en la Universidad de Cienfuegos.

Adquisición de un Activo Fijo Tangible por concepto de Batalla de Ideas:

6.

3.3 Solicitud a ATM de un Activo Fijo Tangible por un Área específica:

1. Se emite por parte de cualquier área de la Universidad la solicitud de un Activo Fijo

Tangible mediante el modelo de solicitud de Activo Fijo Tangible y el modelo de solicitud

de materiales.

2. El modelo de solicitud debe ser autorizado y firmado por el jefe de área.

3. Firmado por el Director del Departamento de Abastecimiento Técnico Material (ATM).

4. El departamento de ATM emite el vale de salida correspondiente.

5. Se realiza el despacho en el almacén general.

Es enviada una copia del modelo de solicitud de Activo Fijo Tangible a la Dirección de

Economía, el técnico en Gestión Económica que lleva los Activos Fijos Tangibles quien

archivar el modelo en una carpeta para tener un mayor control sobre el mismo y realiza el

comprobante correspondiente.

66

Capitulo III: Los Activos Fijos Tangibles: descripción del Subsistema

en la Universidad de Cienfuegos.

67

Solicitud de un Activo Fijo Tangible por un área dentro de la entidad:

68

Capitulo III: Los Activos Fijos Tangibles: descripción del Subsistema

en la Universidad de Cienfuegos.

3.4 Traslado de Activos Fijos Tangibles a otra área de responsabilidad de la propia

entidad:

El traslado de Activos Fijos Tangibles es un convenio que se realiza entre los directivos de

las diferentes áreas cuando es necesario trasladar un Activo Fijo de un lugar a otro.

1. Se llena el modelo de movimiento de Activo Fijo Tangible firmado por los jefes

inmediatos superior en cada una de las áreas que desea realizar el intercambio.

2. Autorizado por los jefes inmediatos superiores se ejecuta el traslado de los Activos

Fijos.

3. Es informada la Dirección de Economía, al técnico en Gestión Económica que lleva los

Activos Fijos Tangibles, quien realiza el registro de la operación; es realizada para su

posterior control. Este comprobante se realiza como se verá a continuación.

69

Capitulo III: Los Activos Fijos Tangibles: descripción del Subsistema

en la Universidad de Cienfuegos.

Traslado de un Activo Fijo Tangible de un área de responsabilidad a otra de la

propia entidad:

1.

2.

3.

3.5 Traslado de un Activo Fijo Tangible de otra entidad a la Universidad:

Cuando se le dona o se traslada un Activo Fijo Tangible a la Universidad por parte de

otra empresa o institución se realiza lo siguiente.

Dicho traslado debe estar debidamente autorizado por el Viceministro Económico de

Ministerio de Educación Superior (MES).

El equipo llega al almacén con el modelo de movimiento de Activo Fijo Tangible.

Se le hace llegar al técnico en Gestión Económica responsable de los Activos Fijos

Tangibles el modelo y este recepciona, actualiza y registra la operación contable.

70

Capitulo III: Los Activos Fijos Tangibles: descripción del Subsistema

en la Universidad de Cienfuegos.

Asiento contable realizado por el técnico en Gestión Económica que lleva los Activos Fijos

Tangibles por el traslado desde otra entidad:

Capitulo III: Los Activos Fijos Tangibles: descripción del Subsistema

en la Universidad de Cienfuegos.

Traslado de un Activo Fijo Tangible de otra entidad a la Universidad:

3.6 Cuando la donación es hecha del exterior se procede de la siguiente forma:

1. El Vice-Rector de Administración y Servicios preside la comisión que se nombra en

caso de donaciones recibidas del exterior.

2. Dicha comisión abre el contenedor y lista todo lo que hay en su interior.

3. ATM recepciona el listado con el cual elabora el informe de recepción y le pone el

precio estimado.

4. El almacén general recepciona el bien.

5. Se le hace llegar al técnico en Gestión Económica responsable de los Activos Fijos

Tangibles de la Dirección Económica una copia del listado expedido por ATM.

6. Registra la entrada en el Registro de equipos; carpeta donde aparecen todos los

equipos con los que cuenta la Universidad.

7. Es asignado el Código Nacional de Activo Fijo CNAF (lo clasifica según el grupo al que

pertenece) y realiza el comprobante correspondiente.

71

Capitulo III: Los Activos Fijos Tangibles: descripción del Subsistema

en la Universidad de Cienfuegos.

72

Asiento contable realizado por el técnico en Gestión Económica responsable de los

Activos Fijos Tangibles por el concepto de donación hecha desde el exterior:

Donación hecha del exterior:

73

Capitulo III: Los Activos Fijos Tangibles: descripción del Subsistema

en la Universidad de Cienfuegos.

3.7 Cuando la donación es hecha por una persona natural se procede de la

siguiente forma:

1.

El dueño realiza una carta explicando el concepto de la donación de ese equipo a un

área específica.

2.

Dicha carta llega a la Dirección Económica al técnico en Gestión Económica

responsable de los Activos Fijos Tangibles estima el valor del equipo y realiza el asiento

contable que sigue.

Donación hecha por una persona natural.

74

Capitulo III: Los Activos Fijos Tangibles: descripción del Subsistema

en la Universidad de Cienfuegos.

3.8 Cuando se produce un baja de un Activo Fijo Tangible:

1. El área hace una solicitud de baja de un Activo Fijo Tangible.

2. La solicitud se le hace llegar al departamento de mantenimiento.

3. Los peritos verifican dictamen técnico.

4. Se lleva dictamen técnico a la Comisión de Bajas.

5. Se reúne la Comisión de Bajas, la cual se constituye por resolución rectoral y ésta

determina si se produce o no la baja al Activo Fijo Tangible solicitando según el modelo

de dictamen técnico traído de mantenimiento.

6. Se conforma el acta donde se relaciona todos los Activos aprobados, dicha acta se

firma por todos los integrantes de la comisión y por el Rector.

7. Se le hace llegar dicha aprobación a la Dirección de Economía, al técnico en Gestión

Económica responsable de los Activos Fijos Tangibles el cual llena el modelo de

movimiento de Activo Fijo Tangible

8. Es conformado y archivado el expediente de baja, y se procede la contabilización de

la operación.

9. Se le hace llegar el veredicto final al área.

10. El departamento de mantenimiento lleva los equipos posteriormente a Materias Prima.

Cuando se produce la baja pueden darse 2 situaciones: Una cuando la depreciación

acumulada es menor que su valor inicial y, otra cuando la depreciación acumulada es

igual a su valor inicial. De estos dos casos presentaremos a continuación su

contabilización.

75

Capitulo III: Los Activos Fijos Tangibles: descripción del Subsistema

en la Universidad de Cienfuegos.

• Depreciación Acumulada menor que el Valor Inicial.

76

Capitulo III: Los Activos Fijos Tangibles: descripción del Subsistema

en la Universidad de Cienfuegos.

• Depreciación Acumulada igual que el Valor Inicial.

77

Baja de un Activo Fijo Tangible.

78

Capitulo III: Los Activos Fijos Tangibles: descripción del Subsistema

en la Universidad de Cienfuegos.

3.9 Cuando se produce un desastre natural:

En esta situación se procede de similar forma que una baja de un Activo Fijo

Tangible.

1. El área realiza un levantamiento de todos sus Activos Fijos Tangibles para percatarse

si con el desastre natural ocurrió alguna daño en sus bienes.

2. Hace un informe con las pérdidas de todos sus Activos

3. Se le hace llegar el informe a la Dirección de Economía y específicamente al técnico

en Gestión Económica responsable de los Activos Fijos Tangibles.

4. El técnico en Gestión Económica responsable de los Activos Fijos Tangibles realiza el

expediente con el informe recibido del área.

5. Se crea una comisión excepcional que es la que autoriza dicha baja.

6. Dicho autorizo se le hace llegar al técnico en Gestión Económica responsable de los

Activos Fijos Tangibles el cual cancela el expediente y se le da baja al Activo Fijo

Tangible. La contabilización del mismo es la que se ve a continuación.

Capitulo III: Los Activos Fijos Tangibles: descripción del Subsistema

en la Universidad de Cienfuegos.

Baja por desastre natural.

3.10 Cuando se produce una pérdida por faltante de un Activo Fijo Tangible:

Cuando por cualquier motivo se detecta un faltante de un Activo Fijo Tangible se procede

de la siguiente forma.

1. El responsable del área o la persona competente que detecta dicha pérdida hace un

informe sobre el Activo Fijo perdido.

2. Se le hace llegar la carta de denuncia al técnico en Gestión Económica responsable

de los Activos Fijos Tangibles este realiza el Expediente de Faltante o Sobrante en

Investigación, el cual estará abierto por un período no superior a 60 días , donde se

procede al proceso de Investigación y delimitación de Responsabilidad.

3. El Expediente se le hace llegar a la Especialista principal de Contabilidad, se reúne la

comisión que está presidida por ella y se confirma la pérdida del Activo Fijo Tangible.

79

Capitulo III: Los Activos Fijos Tangibles: descripción del Subsistema

en la Universidad de Cienfuegos.

4. El informe hecho por la comisión se le hace llegar a la directora Económica la cual lo

firma.

5. Es firmado después por el Vice-Rector de Administración y Servicios el cual aplica la

responsabilidad material según lo investigado.

6. El último que da su firma es el Rector y después de esto es cancelado el expediente

por la Especialista principal de Contabilidad

El tratamiento contable se muestra a continuación.

El tratamiento contable posterior a los 60 días no se expone por no afectar la cuenta 240

Activo Fijo Tangible.

80

81

Cuando se produce una perdida por faltante.

82

Capitulo III: Los Activos Fijos Tangibles: Descripción del Subsistema

en la Universidad de Cienfuegos.

3.11 Propuesta de Conformación de los Centros de Costo:

El Decreto-ley 251 del 2007 y la Instrucción 1 del MAC reflejan la importancia de un

correcto control y supervisión en la lucha contra la corrupción administrativa y establecen

el análisis de la responsabilidad colateral, como resultado de la profundización en el

conocimiento de los hechos delictivos. Es por lo expresado anteriormente, que se

presenta la propuesta de cómo deben quedar conformados los Centros de Costo de

acuerdo con el Organigrama de la Universidad para poder cumplir con lo que está

estipulado en ambos documentos.

Tabla #5: Propuesta de conformación de los Centros de Costo en la Universidad de

Cienfuegos.

Capitulo III: Los Activos Fijos Tangibles: Descripción del Subsistema

en la Universidad de Cienfuegos.

83

84

CONCLUSIONES:

En el presente trabajo se han arribado a las siguientes conclusiones:

•

•

•

•

La cuenta 240 Activo Fijo Tangible no tiene correspondencia con el Organigrama de la

Universidad, pues hay área en los vicerrectorados declaradas como centros de costos

que se registran independiente de sus jefes inmediatos superiores y deberían estar

subordinadas a estos como aparece en el Organigrama y esta estipulado en el

Decreto-Ley 251/07 Modificaciones al sistema de trabajo con los cuadros, dirigentes y

funcionarios del Estado y el Gobierno, del Consejo de Estado y en la instrucción 1/06

del MAC .

En el edificio del docente no existe un control sobre los Activos Fijos Tangibles, pues

estos no están asignados por piso, y cada bedel no tiene el Acta de Responsabilidad

Material perteneciente al piso donde ella es responsable.

No hay evidencia de que exista un correcto y eficiente control del 10 % mensual de los

Activos Fijos Tangibles, por los responsables o administradores de las áreas.

Los procesos que describen el subsistema de Activo Fijo Tangible en ocasiones no

corresponden con los que están estipulados en dicho subsistema.

85

RECOMENDACIONES:

Se propone a la Dirección de Economía y por ende a la Dirección de la Universidad las

siguientes recomendaciones:

•

•

•

•

Que la cuenta 240 Activo Fijo Tangible refleje la responsabilidad colateral y tenga

correspondencia con el organigrama del centro.

Asignarle a cada piso los Activos Fijos Tangibles que le correspondan y que el Acta de

Responsabilidad Material la tenga la bedel responsable de cada piso.

Ser más enérgicos y velar que se cumplan correctamente los conteos del 10 % a los

Activos Fijos Tangibles.

Actualizar los procesos que describen el subsistema de Activo Fijo Tangible.

86

BIBLIOGRAFÍA:

Oficina Nacional de Estadística. Anuario Estadístico del 2005,/Oficina Nacional de

Estadística.__ La Habana :ONE, 2006__340p

Coopers

y

Lybrand.,

Los

nuevos

conceptos de

Empresas.

Tomado

De

www.economiaynegocios.cl, 1 de noviembre del 2007

Cardona, O., Evaluación de la amenaza, la vulnerabilidad empresarial. Tomado De

www.economiaynegocios.cl , 15 de enero del 2008.

Fernández Cepero Manuel de J., “Teneduría de Libros y Principios de Contabilidad”

/Manuel de J. Fernández Cepero.__La Habana: Editorial Moderna para Estimular la

Cultura s.a, 1955.__638p

Fragoso,

C.,

"Análisis

y

Administración

de

Empresa.

Tomado

De

www.viabcp.com/viaempresarial , 15 de enero del 2008.

Fonseca, A., La política empresarial y los negocios internacionales. Tomado De

www.monografias.com/trabajos6, 15 de enero del 2008.

González

Ivonne,

La

Contabilidad.

Tomado

De:

http://www.

observatorio-

iberoamericano.org/Libro%20%20La%20contab%20de%20gesti%C3%B3n%20en%2

0Latinoam%C3%A9rica.htm,15 de Noviembre de 2007.

Instituto Americano de Contadores Públicos, Estudio de La Contabilidad. Tomado De:

http://www.ayudacontador.cl/ayudacontador/monografías/diccionariocontable.PDF, 12 de

Noviembre de 2007.

León,

Mauricio.

Grandes

y

pequeñas

Empresas.

Tomado

De

www.monografias.com/trabajos10 , 15 de enero del 2008

López,

Cristina:

el

nuevo

reto

para

el

sector

empresarial.

Tomado

De

www.economiaynegocios.cl, , 12 de noviembre del 2007

Luque

de

Lázaro,

Enrique,

El

Capital

de

Trabajo.

Tomado

De:

www.elprisma.com/apuntes/economía/capitaldetrabajo/default3.asp,

15

de

Noviembre de 2007.

Maldonado Ricardo, Marfa Olivo, Contabilidad General/ Olivo Marfa, Ricardo Maldonado.

La Habana: Edición Félix Varela, 2006. 352p

Martines

Marta.

En

como

se

registra

un

Activo

Fijo.

Tomado

De:

/trabajos7/impu/impu, 30 de enero del 2008

Marx,

Carlos.

Economía

y

Negocios.

Tomado

De:

www.economíaynegocios.d/noticias/detalle-documentos.asp?id=92317/2006.htm,

15 de diciembre del 2007

Mierres

Marcos

El

Origen

de

La

Contabilidad.

Tomado

De:www.gestiopolis.com/documentos/fulldocs/fin/evfincaptrab.html,

26 de octubre

del 2007.

Ministerio de Finanzas y Precios Resolución No. 9-2007: la Norma Cubana de

Contabilidad.__ La Habana, 2007.__ 3p

Ministerio de Finanzas y Precios Resolución No.10-2007: Subsistema de Activo Fijo

Tangible.__ La Habana, 2007.__ 8p

Miranda

Justiniano,

Antonio,

El

sistema

contable.

Tomado

De:

http://html.rincondelvago.com/contabilidad17.html , 12 de Noviembre de 2007

Padilla, Z.J., La responsabilidad del control. Universidad de Costa Rica. Tomado De

www.monografias.com/trabajos16, 4 de febrero 2007

Torres,

Álvaro

y

Girao,

Alicia,

Historia

de

la

contabilidad.

Tomado

De:

http://cceempresarial.com/index2.php?option=com_content&do_pdf=1&id=67 , 22

de noviembre del 2007

87

88

Vázquez Lores, Santa Oskenya. Diseño de la Disciplina de Caja en la Dirección de

Economía de la Universidad de Cienfuegos “Carlos Rafael Rodríguez ¨, Santa Oskenya

Vázquez Lores, MSc. Damarys Hernández Castillo y la Lic. Edda Isabel Paz Bello,

Trabajo de Diploma. Universidad de Cienfuegos Carlos Rafael Rodríguez. (cf), 2006-

2007.77p.

ANEXO1.1 modelo movimiento de Activo Fijo Tangible

ANEXO1.2 modelo de submayor , otras construcciones.

ANEXO1.3 modelo submayor maquinarias, edificios y medios de trasporte.

ANEXO1.4 submayor , muebles y otros objetos.

ANEXO2 : Organigrama de la Universidad.

CEDDES

Dpto Extens

Universitaria

Dpto PPD

Dir. de Resid

Estudiantil

Dpto Cultura

Física y Supe-

rac de Atletas

Vice-rectorado Docente

Rectoría

Secretaría general

Dirección de Economía

Dirección de Recursos Humanos

Dirección de Relaciones Internac

Dpto. Seguridad y Protección

Vice-rectorado de Inv y PG

Grupo Asesor

CEEMA

CETAS

GEGO

Vice-rectorado de Universaliz

SUM

Cienfuegos

SUM

Lajas

SUM

Palmira

SUM

Rodas

SUM

Cruces

SUM

Abreus

SUM

Aguada

SUM

Cumanay

Vice-rectorado de Admin y Serv

Dpto

Servicios

Dir. Mto

e Invers

Dpto

Transporte

Dir. de

ATM

Dto

Alimentac

Dir.

Alojamiento

Dpto Educac

a Distancia

Dirección

de ICT

Decanato

Fac. Ing. Mecánica

Secretaría

Docente

Dpto

Mecánica

Dpto

Fís-Quím

CEDON

Dpto

Agronomía

Dpto

Matemática

Decanato

Fac. Informática

Secretaría

Docente

Dpto

Informática

Lab. de

Computac

Decanato Fac.

Ciencias Econ y Emp

Secretaría

Docente

Dpto

Contabil

Dpto

Econom

Dpto Ing.

Industrial

Decanato Fac.

C. Soc y Humanística

Secretaría

Docente

Dpto

Inglés

Dpto

Derecho

Dpto

E.S.C.

Dpto.

Marxismo

Dpto

Historia

Dpto

Psicolog

Dpto

Español

CESOC

Decanato Fac.

Cultura Física

Secretaría

Docente

Dpto Didáctica

del Deporte

Dpto Didáctica

de Ed. Física

Dpto C.

Básicas

Dpto C.

Aplicadas

CEAFS

Dpto Proc

Agroind

ANEXO3: Programa para la acreditación de la Gestión Económica Financiera

•

•

•

•

•

•

•

•

•

•

•

•

Actualización de la Carpeta de Control Interno. Fecha de Cumplimiento Diciembre

2007.

Actualización del Plan de Prevención según Resolución 13/2006. Fecha de

Cumplimiento: Diciembre 2007, Octubre 2008. Octubre 2009, Octubre 2010.

Vinculación de la Facultad de Ciencias Económicas y Empresariales, a la Dirección

Economica través de:

Desarrollo de las investigaciones relacionadas al diseño de las Disciplinas de Activos

Fijos, Proyectos, Eventos. (Julio 2008)

Desarrollo de las investigaciones relacionadas al diseño de las Disciplinas de:

Inventario, Nóminas y Contabilidad General. (Julio 2009)

Desarrollo de Auditoria Financiera en forma de Consultoría con los estudiantes de 4to

año de Contabilidad e Informática, (Mayo – Junio 2008, Mayo – Junio 2009, Mayo –

Junio 2010)

Mejora de los procesos informativos y de Control.

Implantación y Cumplimiento de los procesos que rigen la Disciplina de Caja. Fecha

de Cumplimiento: Julio 2008.(La Disciplina de Caja fue diseñada a través de un trabajo

de investigación culminado en Julio 2007)

Implantación, en el servidor del Solfware

Implantación del Diseño de las Disciplinas Activos Fijos, Cobros y Pagos y Proyectos.

(julio 2009)

Implantación del Diseño de las Disciplinas Inventario, Nóminas y Contabilidad

General. (Julio 2010)

Actualización del Sistema de Gestión Universitaria, (Julio 2008, Julio 2009, Julio 2010)

Ø

q

ANEXO4 Indicaciones para llenar el modelo de Solicitud o Modificación al Plan de

Inversiones 2007

DATOS GENERALES

Inversión: Nombre o denominación de la inversión que se corresponda con lo

que se propone (nunca el nombre de la entidad). Se hará una ficha independiente por

cada una de las inversiones que se propongan. Debe identificar en forma precisa la

inversión que se solicita

q

q

q

Entidad que solicita: CES, UCT o Empresa que está solicitando la inversión.

Provincia: Según corresponda

Situación: En el caso de inversiones de Construcción y Montaje, especificar si

se trata de una inversión que inicia o si se trata de una inversión de continuación.

q

Constructor: Para inversiones de Construcción y Montaje, declarar que

empresa ejecutará los trabajos.

q

Fecha de Inicio: Para inversiones de Construcción y Montaje poner el año en

que se inician (o iniciaron) los trabajos.

q

Fecha de terminación: Para inversiones de Construcción y Montaje poner el

año en que se estima su conclusión.

q

q

Cumplimiento de la Resolución 91: Poner Si o No, según corresponda

Inversiones asociadas a la Batalla de Ideas: Poner Si o No, según

corresponda.

Ø

q

DATOS FINANCIEROS

Costo de Inversión: Se desglosa en:

TOTAL.- Es la sumatoria de los componentes Construcción y Montaje, Equipos y Otros.

CONSTRUCCIÓN Y MONTAJE.- Se refiere, como lo indica su nombre, a los costos para

la ejecución de las construcciones y el montaje.

EQUIPOS.- Se refiere a los costos para la adquisición Activos Fijos tangibles (equipos y

mobiliario de todo tipo).

OTROS.- Se refiere a costos de activos fijos intangibles tales como Proyectos Técnico

ejecutivos, Tarea técnica, Software, etc.

q

Presupuesto Total: Se registra el costo total de la inversión, es la suma de lo

ejecutado en años anteriores, lo previsto a ejecutar en el año en cuestión, así como lo que

se ejecutará en años posteriores.

q

q

q

Ejecutado Años Precedentes : Valores ejecutados hasta el año que precede.

Plan 200X: Plan previsto para el año en cuestión

Años Posteriores: Se llenará en el caso de que la obra no concluya en el 200X

NOTA: Las cifras se registran en miles de pesos ( MCUP ) y miles de CUC

( MCUC ).

Ø

q

FUENTE Y CONDICIONES DE FINANCIAMIENTO

Fuente de Financiamiento: Precisar el tipo de fuente según corresponda, las fuentes

pueden ser : Fondos Propios, Financiamiento Central (Cuenta Única o Reserva), y

Proyectos Internacionales y Donativos (en ambos casos el financista es una persona

natural o jurídica extranjera). En el caso de Inversiones financiadas por Proyectos

Internacionales o Donativos, es imprescindible declarar en la fundamentación el nombre

del Proyecto, la organización que lo patrocina y el país. (Adjuntar certificación de

inscripción avalado por el MINVEC, que contenga monto y destino así como documento

probatorio de la existencia de los fondos)

q

Condiciones de Financiamiento: para cualquier tipo de financiamiento marcar según

corresponda:

§

Pago al Contado: la totalidad del pago se efectúa en el año en que se ejecuta la

inversión.

§

Crédito: la mayor parte del pago se efectúa en años posteriores a la ejecución de la

inversión.

Ø

ESTUDIO DE FACTIBILIDAD:

Ø

q

DEMANDA DE MATERIALES DE CONSTRUCCION:

Sólo se llenará en el caso de que se trate de inversiones financiadas por la Cuenta

Única o la Reserva, declarando las cantidades por tipo de producto y su demanda

trimestral para el 2006.

Ø

q

FUNDAMENTACION:

Breve descripción de la inversión donde se detalle el impacto económico o social de la

inversión. Deben quedar bien explicados los beneficios que proporciona la inversión. En el

caso que lo requiera utilizar hojas independientes .En el caso de equipos relacionar los

mismos.

Ø

q

Ø

q

APROBACION:

Cada solicitud debe estar aprobada mediante firma del Jefe de la Entidad.

OTROS REQUISITOS INDISPENSABLES:

Presentar avales correspondientes de compatibilización (en los caso que lo

requieran) de: Planificación Física, MINFAR, y el CITMA:

Para la presentación de estas solicitudes de inversión es indispensable llenar cada uno

de los atributos de la ficha.

ANEXO5 SOLICITUD DE INVERSION. PLAN 2007

DATOS GENERALES:

Inversión: Compra de Equipo

Entidad que solicita: Universidad

Provincia: Cienfuegos.

Situación:

Constructor:

Año de Inicio: 2007

Año de Terminación: 2007

Cumplimiento de Resolución 91: S___ ó N X

Inversión asociada a la Batalla de Ideas: S___ ó N X

UM: MCUP y MCUC

DATOS FINANCIEROS:

ESTUDIO DE FACTIBILIDAD: Según Capítulo XI, Sección III artículos 125

137 de la

Res 91 / 2006 MEP, Indicaciones para el proceso Inversionista.

DEMANDA DE MATERIALES DE CONSTRUCCION

(Sólo para Inversiones financiadas por Cuenta Única o Reserva Estatal)

Elaborado por: Ing. Jesús Peña Acción

Aprobado por: Dr. Juan B.

Cogollo Martínez

Fecha: 25/6/07

ANEXO6 modelo TH 71 Solicitud de pago

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |