CALIDAD ES HACER LAS COSAS DE TAL

MANERA PARA QUE CUANDO YA NO ESTEMOS LOS DEMÁS

CONTINÚEN

Credo del

cooperador

Creo en la Cooperación con una Fe‚

Inquebrantable que surge de sus nobles principios y de su sana

Filosofía.

Creo en el Espíritu de cooperación porque

es una función cristiana con igualdad de oportunidades y

servicios para todos.

Creo en la amistad fraternal de todos los hombres como

único medio de conseguir y preservar la paz.

Creo en un futuro más halagador si nos dedicamos

a resolver los problemas económicos a través de un

sistema más humano y de participación.

Creo que servir y laborar con los demás para

resolver un problema común crea honda satisfacción

porque trabajando unidos nos acercamos más los unos a los

otros.

Creo en las facultades del hombre humilde para valerse a

sí mismo y desenvolverse eficientemente en una

organización pura. Creo, además en la habilidad que

todos tenemos para organizar y dirigir nuestra sociedad para

resolver nuestros problemas económicos y sociales por

medio de la acción conjunta.

Creo que todos debemos pensar en términos de

"NOSOTROS" y no del "Yo" y que siempre se debe anteponer los

intereses del grupo a los propios intereses.

Creo en la solidaridad como un modo de vida que descansa

sobre bases de igualdad para todos los seres humanos; que provee

para la participación por igual de todos siguiendo las

normas democráticas.

Creo que la educación constante de todos es

esencial si queremos mantenerlas sobre normas sólidas de

administración eficiente y al mismo tiempo preservar la

pureza de sus principios filosóficos.

Creo que la educación es tabla de

salvación, las que más nos hermana y nos hace

iguales, la que nos defiende ante las injusticias, la que nos

hace luchar por la paz, el amor y la justicia, la que nos prepara

para la calidad y la excelencia para la vida, la que más

no acerca al maestro de maestro JESÚS y nos hace hermanos

con El en la salvación del mundo y la construcción

del REINO DE DIOS

Metodología del registro

contable

COMENTARIO:

Misión y visión de nuestras

actividades profesionales deben ser planteamientos constantes de

nuestro quehacer cotidiano como contadores, es en esa perspectiva

que debemos entender la dinámica de los registros de las

actividades económicas de una empresa, tenemos que tener

mentalidad creadora, con una visión integral de la calidad

de información que necesita la empresa para sus tomas de

decisiones, para medir su crecimiento, para cuantificar y

cualificar sus actividades operacionales, para apoyar la

planificación estratégica, las proyecciones, los

presupuestos, la eficiencia, la efectividad y la economía

de las actividades operacionales, en si demostrar calidad y

excelencia en nuestras decisiones profesionales.

Vivimos un mundo globalizado en donde la

información es base para la unificación de

criterios en el desarrollo empresarial, en la presente

metodología trataremos de dar información base para

el desarrollo y dinámica de la amplitud de los registros

contables en las perspectivas ya planteadas esperando ser un

aporte a sus inquietudes profesionales.

DINÁMICA DE LOS REGISTROS

CONTABLES MANUALES:

La contabilidad de cada empresa debe de estar

suficientemente detallada y organizada de tal manera que abarque

fehacientemente todas las operaciones comerciales, financieras y

administrativas que realiza en un ejercicio económico con

la finalidad de elaborar sus estados financieros que signifiquen

una presentación real, cualitativa y cuantificativa de su

actividades empresariales.

Las Empresas deben adoptar el registro de sus

operaciones de acuerdo a la dinámica del Plan Contable

General en particular de sus cuentas generales ya que las cuentas

divisionarias y subdivicionarias podrán adecuarse a la

realidad propia de la empresa y a sus intereses particulares

siempre y cuando consideren los principios de contabilidad

generalmente aceptados y las normas internacionales de

contabilidad – NICs.

Si nos ponemos a pensar COMO SE DINAMIZAN MANUALMENTE

LAS OPERACIONES DE UNA EMPRESA COMERCIAL? . Podríamos

señalar seis (06) actividades importantes que realizamos

en forma permanente para efectuar nuestros registros contables

las cuales abordaremos en dinámicas

explicativas:

1. OPERACIONES DE

COMPRA2. OPERACIONES DE

VENTAS3. OPERACIONES DE

OBTENCIÓN DE SERVICIOS4. OPERACIONES DE

PLANILLA5. OPERACIONES DE

PROVISIONES6. OPERACIONES DE CAJA Y

BANCO

DINÁMICA DE LOS REGISTROS

CONTABLES: ACTIVIDADES PRINCIPALES DE LAS EMPRESAS

COMERCIALES

B A L A N C E G E N E R A

L

RESULTADO DEL EJERCICIO

1. OPERACIONES DE COMPRA:

Las operaciones de compra tienen que ver con las

adquisiciones propias del giro del negocio y de las adquisiciones

de activo fijo.

Es fácil determinar cuándo se adquiere

bienes del giro del negocio o bienes del Activo Fijo, solo

bastaría con ubicarnos en el tipo de negocio a que se

dedica nuestra empresa y después preguntarnos: esta

adquisición es propia del giro del negocio? si es

así es existencia y si es no es bien del activo

fijo

A. CUANDO LA COMPRA ES UNA EXISTENCIA O BIEN DEL GIRO

DEL NEGOCIO:

PRIMERO:

Si la compra se efectúa a través de una

factura, esta se registrara en el Registro de compra para

después efectuar el resumen en el Libro diario con el

siguiente registro:

ASIENTO POR NATURALEZA DEL GASTO.

SEGUNDO:

Si la compra es cancelada en una misma operación

esta se registrara en el libro Caja Y banco en el Haber del mismo

utilizando la cuenta 42 PROVEEDORES

EJEMPLO: Empresa: DOÑA COTITA

1. Se compra mercaderías a Don Alejandro

Magno RUC 103512464788 por S/. 6,000.-(incluir IGV) con factura

nº 145-452279 el 02.01.2012, cancelándose en

efectivo.

2. Se compra mercaderías a Doña

Cleopatra RUC 10623564788 por S/. 14,160.- con factura nº

145-452459 el 03.01.2012, cancelándose el 60% en

efectivo.

3. Se compra a Don Juan Carlos RUC 10364564788

por S/. 6,000.-(incluir IGV) con factura nº 145-452779 el

04.01.2012

REGISTRO DE COMPRA:

ASIENTO RESUMEN EN EL LIBRO DIARIO

ASIENTO POR NATURALEZA DEL GASTO.

ASIENTO EN EL LIBRO CAJA Y BANCO:

B. CUANDO LA COMPRA ES UNA ACTIVO:

PRIMERO:

Si la compra se efectúa a través de una

factura, esta se registrara en el Registro de compra para

después efectuar el resumen en el Libro diario con el

siguiente registro:

SEGUNDO:

Si la compra es cancelada en una misma operación

esta se registrara en el libro Caja Y banco en el Haber del mismo

utilizando la cuenta 42 PROVEEDORES

EJEMPLO: Empresa: Grifos Rosa

María

1. Se compra una Equipo de Computo Comercial Ana

Belén con RUC 20114578998 por S/. 3,500.- con factura

nº 001-152379 el 12.01.2012, cancelándose en

efectivo.

2. Se compra un escritorio tipo gerente a

Comercial Junior RUC. 20114578945 por S/. 800.- con factura

nº 002-762459 el 13.01.2012, cancelándose el 50% en

efectivo.

3. Se compra una camioneta Nissan a la Nissan

Motors RUC. 20114789546 por S/ 60,000.-(incluir IGV) con factura

nº 014-984579 el 14.01.2012 cancelándose con

cheque

REGISTRO DE COMPRA

ASIENTO EN EL LIBRO DIARIO

ASIENTO EN EL LIBRO CAJA Y BANCO:

2.- OPERACIONES DE VENTAS

Las operaciones de venta son las que tienen que ver con

los ingresos propios del giro del negocio, así como de

otros ingresos ocasionales como ventas de activo fijo, ventas de

valores (Acciones, etc.), asistencia y o servicios

técnicos, interés por créditos otorgados,

ingresos por cargos administrativos, mora, gastos de protestos

sobre créditos otorgados, ingresos por colocación

de capitales, dividendos por acciones de otras empresas,

etc.,

Los ingresos provenientes sobre ventas deben estar

sustentados con la documentación pertinente como facturas

y/o boletas de ventas, notas de débito, etc.

El registro contable de las operaciones de ventas se

clasifican en la clase 7 del plan contable general revisado(PCGR)

considerándose que cuando la empresa desarrolle más

de una clase de actividad económica deberá

desagregar, cuando proceda y en la medida de lo posible el tipo

de ingreso que corresponda utilizando la sub-divisionaria

correspondiente.

PARA LA CTA.:

70 VENTAS:

Ventas propias del giro del negocio

Ventas involucradas con el giro del negocio

como:

– Subproductos, Desechos y desperdicios.

– Envases

– Servicios

75 INGRESOS DIVERSOS:

Ventas no relacionadas con la actividad principal de

la empresaAlquileres, comisiones, comisiones, regalías,

recuperación de impuestos(Aduaneros), subsidios ,

cargas administrativas, gastos por mora, gastos de protesto

por créditos y otros ingresos

76 INGRESOS EXCEPCIONALES:

Ventas provenientes de la venta de valores de

propiedad de la empresa, enajenación de bienes del

Activo fijo, intangibles, recuperaciones logradas en el

ejercicio por ganancias o incobrables, devolución de

impuestos tributarios y/o otros ingresos

extraordinarios

77 INGRESOS FINANCIEROS:

Agrupa los ingresos provenientes por

colocación de capitales, otorgamiento de

créditos mercantiles, intereses por depósitos

bancarios, descuentos obtenidos por pronto pago, ganancias

por diferencia de cambio, dividendos y/o otros ingresos

financieros.

A. CUANDO LA VENTA ES BIEN DEL GIRO DEL

NEGOCIO:

PRIMERO:

Si las ventas se efectúan a través de

facturas o boletas de ventas, estas se registraran en el Registro

de venta para después efectuar el resumen en el Libro

diario con el siguiente registro:

SEGUNDO:

Si las ventas es cancelada en una misma operación

esta se registrara en el libro Caja Y banco en él Debe del

mismo utilizando la cuenta 12 CLIENTES

EJEMPLO: empresa: DOÑA COTITA –

1. Se vende a Don Imber RUC 10228734588

mercaderías por S/. 40,000.-(incluir IGV) con factura

nº 001-54579 el 02.01.2012, cancelándose en

efectivo.

2. Se vende a Don Carlos RUC 10299934564

mercaderías por S/. 80,000.- con factura nº 001-54580

el 03.01.2012, cancelándose el 60% en efectivo.

3. Se vende a Don Wilmer RUC 10256764788

mercaderías por S/. 60,000.-(incluir IGV) con factura

nº 001-54581 el 04.01.2012

REGISTRO DE VENTA

ASIENTO EN EL LIBRO DIARIO

ASIENTO EN EL LIBRO CAJA Y BANCO:

B. CUANDO LA VENTA DEL GIRO DEL NEGOCIO INVOLUCRA

INTERESES Y PRESTACIÓN ADICIONAL DE

SERVICIOS:

PRIMERO:

Si las ventas se efectúan a través de

facturas o boletas de ventas, notas de Crédito o

débito estas se registraran en el Registro de venta para

después efectuar el resumen en el Libro diario con el

siguiente

registro:

SEGUNDO:

Si las ventas es cancelada en una misma operación

esta se registrara en el libro Caja Y banco en él Debe del

mismo utilizando la cuenta 12 CLIENTES

EJEMPLO: Empresa: DOÑA COTITA –

1. Se presta servicios de mantenimiento y

reparaciones a Don Imber RUC 10228734588 por S/. 500.- (incluir

IGV) con factura nº 001-54582 el 05.01.2012,

cancelándose en efectivo.

2. Se emite nota de débito a Don Carlos

RUC 10299934564 por intereses por crédito otorgado por S/.

240.- con n/c nº 001-10001 el 30.01.2012,

cancelándose su saldo pendiente y depositándose en

cta. cte.

3. Se emite nota de débito a Don Wilmer

RUC 10256764788 por intereses sobre crédito otorgado por

S/. 600.- (incluir IGV) con n/c nº 001-10002 el 30.01.2012

cancelándose el 50% de su deuda y depositándose

todo en cta. cte.

REGISTRO DE VENTA

ASIENTO EN EL LIBRO DIARIO

ASIENTO EN EL LIBRO CAJA Y BANCO:

C. CUANDO LA VENTA ES DE BIENES DEL ACTIVO

FIJO:

PRIMERO:

Si las ventas se efectúan a través de

facturas o boletas de ventas, estas se registraran en el Registro

de venta para después efectuar el resumen en el Libro

diario con el siguiente registro:

SEGUNDO:

Si las ventas es cancelada en una misma operación

esta se registrara en el libro Caja Y banco en él Debe del

mismo utilizando la cuenta 16 CUENTAS POR COBRAR

DIVERSAS

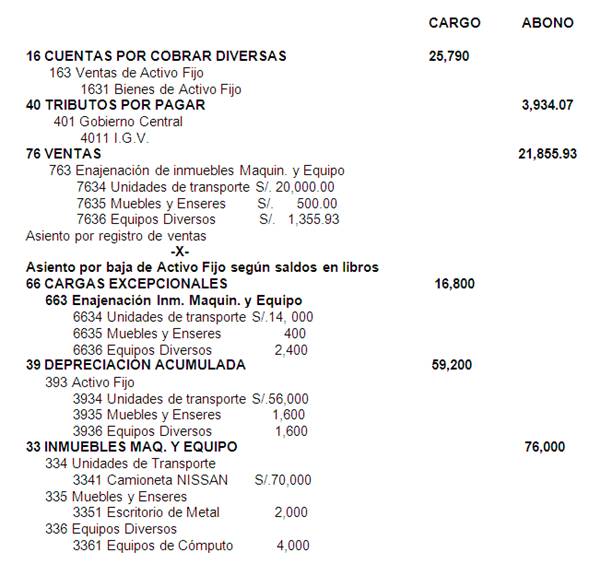

EJEMPLO: Empresa: DOÑA COTITA –

1. Se vende una escritorio de metal a Don

Raúl RUC 10313286588 por S/. 500.- (sin IGV) con factura

nº 001-54583 el 06.01.2012, cancelándose en efectivo.

El costo de adquisición según libros es de S/.

2,000 y su depreciación es de S/. 1,600

2. Se vende una computadora a Don Miguel RUC

10355934564 por S/.1,600.- con factura nº 001-54584 el

30.01.2012, cancelándose en efectivo. El costo de

adquisición según libros es de S/. 4,000 y su

depreciación es de S/. 1,600

3. Se vende una camioneta Nissan a Don Antonio

RUC 10388567647 por S/. 20,000.- (incluir IGV) con factura

nº 001-54585 el 30.01.2012 depositándose el importe

en cta. cte. El costo de adquisición según libros

es de S/. 70,000 y su depreciación es de S/.

56,000

REGISTRO DE VENTA

ASIENTO EN EL LIBRO DIARIO

Nota: Los Saldos de la Cta. 66 CARGAS

EXCEPCIONALES, es la diferencia en los saldos de la cta. 33

INMUEBLES MAQUINARIA Y EQUIPO Y LA cta. 39 DEPRECIACIÓN

ACUMULADA.

ASIENTO EN EL LIBRO CAJA Y BANCO:

3.- OPERACIONES DE OBTENCIÓN DE

SERVICIOS

Las operaciones de obtención de servicios son las

que tienen que ver con los servicios prestados por terceros y que

son indispensables para el funcionamiento operativo del

negocio.

Estas operaciones agrupan los costos operativos

provenientes de servicios de terceras personas no vinculadas con

la empresa que pueden ser de tipo personal o jurídico que

son necesarias para el desarrollo de las actividades comerciales

de la empresa.

El registro contable de las operaciones de servicios con

terceros se clasifican en la clase 6 del plan contable general

revisado (PCGR) especialmente en las cuentas 63 SERVICIOS

PRESTADOS POR TERCEROS Y 65 CARGAS DIVERSAS DE GESTIÓN

considerándose que cuando la empresa desarrolle más

de una actividad de servicio deberá desagregar, cuando

proceda y en la medida de lo posible el tipo de egreso que

corresponda utilizando la sub-divisionaria

correspondiente.

PARA LOS GASTOS OPERATIVOS PROPIAMENTE

DICHO:

63 SERVICIO PRESTADOS POR TERCEROS-

Servicios de transporte y de

almacenamientoServicios de correos y telecomunicaciones

Servicios Informáticos: Harward y

Software.Servicios de Asesoramiento, técnicos,

notariales y de AuditoriaServicios especiales encargados a terceros:

Guardiana, etc.Servicios de mantenimiento y reparación de

bienes del activo fijoServicios de comunicación, energía y

aguaServicios de Marketing, publicidad, publicaciones e

impresos y relaciones publicasServicios de Gestión y/o

representación Empresarial: Viáticos,

alojamiento y /o gastos de representación.Servicios de Alquileres

PARA LOS GASTOS DE FUNCIONAMIENTO:

Agrupa a todos aquellos costos propios de la

gestión empresarial de la empresa que no se considera como

consumos de bienes y/o de servicios operativos y que son

necesarios para la imagen institucional de la empresa

65 CARGAS DIVERSAS DE GESTIÓN

Seguridad de los activos fijos de la

empresa,Capacitación y tecnificación de los

empleadosBibliotecas, fotocopias, folletos y revistas

propios.Eventos especiales(aniversario, fiestas patrias,

fiestas navideñas, conferencias, cursos,

etc.,)Regalías o franquicias: Patentes, marcas,

diseños, procesos o fórmulas, etc.Suscripciones en revistas, periódicos y otras

publicacionesÚtiles de limpieza, escritorio, etc. con

boletas de ventaCotizaciones organizaciones vinculadas,

cámara de comercio, confederaciones, etc.Donaciones a asociaciones o entidades

benéficas, asociaciones culturales y/o

científicas autorizadas

A. OPERACIONES CON EL COSTO OPERATIVO PROPIAMENTE

DICHO:

PRIMERO:

Si el servicio se efectúa a través de

facturas, estas se registraran en el Registro de Compra para

después efectuar el resumen en el Libro diario con el

siguiente registro:

Si el servicio se efectúan a través de

Boletas de Ventas, estas se registrara en el Libro Diario en

forma directa con el siguiente registro:

Si el servicio se efectúa a través de

Recibos de Honorarios Profesionales, se determinara primero la

afectación a las retenciones de ley como el impuesto a la

renta de 4º categoría (10%) y al Impuesto

Extraordinario de Solidaridad (2%):

Si hay afectación se registrara en el Libro

de Retenciones y el asiento contable en el Libro Diario en

forma directa con el siguiente registro:

ASIENTO EN EL LIBRO DIARIO

Si no hay afectación se registrara en el

Libro Diario en forma directa con el siguiente

registro:

SEGUNDO:

Si los Servicios de terceros son cancelados en una misma

operación esta se registrara en el libro Caja Y banco en

el haber del mismo utilizando la cuenta 42 PROVEEDORES Y/O 46

CUENTAS POR PAGAR DIVERSAS según sea el caso

EJEMPLO: Empresa: DOÑA COTITA

1. Se Cancela a Telefónica RUC 20411134588

servicio telefónico por S/. 1,000.- (incluido IGV) con

Recibo nº 454-64579 el 30.01.2012, cancelándose en

efectivo.

2. Se Cancela a Servicios Mayanga RUC 20422993454

por reparación de camioneta por S/. 400.- con factura

nº 001-23580 el 23.01.2012, cancelándose en

efectivo.

3. Se Cancela asesoría legal al Dr.

Fujimori Montesinos RUC 20499999999 por S/. 2,000.- con R/H

nº 001-9999 el 01.01.2012 se efectúan las retenciones

de ley cancelándose con cheque.

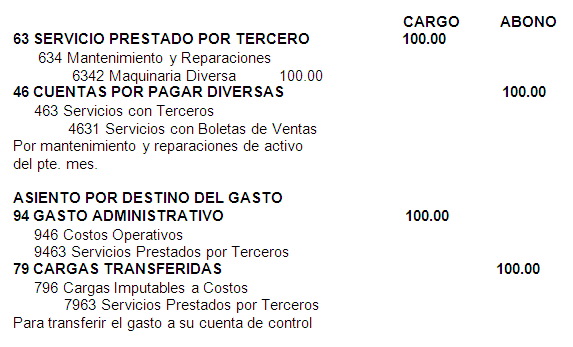

4.- Se cancela reparación de Motobomba a

Gasfitería San Sebastián Ruc 20456432790 con b/v

001-0876 por S/ 100.00 el 15.01.12 en efectivo

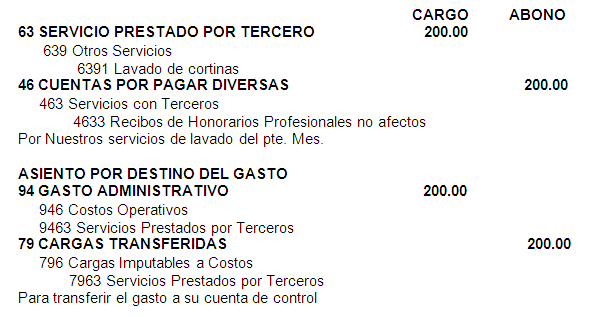

5. Se cancela lavado de cortinas a Mary Mar Ruc

10398760123 con R/H nº 001-4567 por S/ 200.-

cancelándose en efectivo el 18.01.12

REGISTRO DE COMPRA

ASIENTO EN EL LIBRO DIARIO

OP. 01-02

ASIENTO POR NATURALEZA DEL GASTO

OP. 03

OP. 04

ASIENTO POR NATURALEZA DEL GASTO

OP. 05

ASIENTO POR NATURALEZA DEL GASTO

ASIENTO EN EL LIBRO CAJA Y BANCO:

B. OPERACIONES CON EL COSTO PARA LOS GASTOS DE

FUNCIONAMIENTO:

PRIMERO:

Si el servicio se efectúa a través de

facturas, estas se registraran en el Registro de Compra para

después efectuar el resumen en el Libro diario con el

siguiente registro:

Si el servicio se efectúan a través de

Boletas de Ventas, estas se registrara en el Libro Diario en

forma directa con el siguiente registro:

Si el servicio se efectúa a través de

Recibos de Honorarios Profesionales, se determinara primero la

afectación a las retenciones de ley como el impuesto a la

renta de 4º categoría (10%) y al Impuesto

Extraordinario de Solidaridad (2%):

Si hay afectación se registrara en el Libro

Diario en forma directa con el siguiente registro:

ASIENTO DIARIO

Si no hay afectación se registrara en el

Libro Diario en forma directa con el siguiente

registro:

ASIENTO DIARIO

SEGUNDO:

Si los Servicios de cargas diversas de gestión

son cancelados en una misma operación esta se registrara

en el libro Caja Y banco en el haber del mismo utilizando la

cuenta 42 PROVEEDORES Y/O 46 CUENTAS POR PAGAR DIVERSAS

según sea el caso

EJEMPLO: Empresa: DOÑA COTITA

1. Se toman primas de seguros a Seguros El

Rímac RUC 20544411138 por S/. 1,000.- (incluir IGV) con

Factura nº 501-88649 el 02.01.2012, cancelándose en

efectivo. la cobertura es de un año

2. Se Cancela a Diario El Peruano RUC 20512593454

por suscripción mensual S/. 200.- con factura nº

201-55280 el 30.01.2012, cancelándose en

efectivo.

3. Se Cancela a B y C Asesores RUC 20523459022

capacitación del personal por S/. 2,000.- con factura

nº 001-20005 el 30.01.2012

4.- Se cancela Servicios de animación por

aniversario al Sr. Jimmy Santi Ruc 10255582790 con R/h 001-76676

por S/ 2,000.00 el 15.01.12 con cheque. Efectuar las retenciones

de ley

5. Se cancela Copias fotostáticas por

capacitación Bazar Luz Clarita Ruc 20511450123 con B/V

nº 001-4567 por S/ 200.- cancelándose en

efectivo.

DESARROLLO:

REGISTRO DE COMPRA

ASIENTO EN EL LIBRO DIARIO

OP. 01-02-03

ASIENTO POR NATURALEZA DEL GASTO

ASIENTO POR DESTINO DEL GASTO

ASIENTO DE PROVISIÓN DEL CONSUMO DE SEGURO POR

EL PRIMER MES

OP. 04

ASIENTO POR NATURALEZA DEL GASTO

OP. 05

ASIENTO POR NATURALEZA DEL GASTO

ASIENTO EN EL LIBRO CAJA Y BANCO:

4.- OPERACIONES DE

PLANILLA

Las operaciones de planilla registra las remuneraciones

totales que perciben los trabajadores en la empresa así

como el costo de las contribuciones sociales de ESSALUD(9%), el

Impuesto Extraordinario de Solidaridad(2%), Seguro de vida,

Seguro de Accidente de trabajo y Enfermedades Profesionales

y/otros que la empresa asume.

El costo del personal se registra en el Libro de

Planillas correspondiente a la categoría de empleados y/o

obrero y que en los mismos se muestran los costos en que incurren

la empresa, así como las retenciones a que están

sujetos como las retenciones de AFP(Aportaciones Fondo Privado de

Pensiones), retenciones al Sistema Nacional de Pensiones.

Retenciones a la renta de quinta categoría

El registro contable de las operaciones de Planilla se

clasifican en la clase 6 del plan contable general revisado

(PCGR) especialmente en las cuentas 62 CARGAS DEL PERSONAL Y 64

TRIBUTOS considerándose que cuando la empresa desarrolle

más de una actividad de categoría de personal

deberá desagregar, cuando proceda y en la medida de lo

posible el tipo de egreso que corresponda utilizando la

sub-divisionaria correspondiente.

GASTOS OPERATIVOS PROPIAMENTE DICHO DE

PLANILLA:

62 CARGAS DEL PERSONAL-

Sueldos y Salarios remuneraciones totales

Horas extras, trabajos en feriados y días de

descansoRemuneraciones de descanso y feriados

Remuneraciones Vacacionales

Remuneraciones por Vacaciones trabajadas

Récord trunco vacacional.

Asignación Familiar

Bonificación por 30 años de

ServiciosBonificación por riesgo de caja

Gratificaciones de Julio y Diciembre

Indemnización por vacaciones no

gozadasIndemnización por despido arbitrario, nulo u

hostilidadIndemnización por muerte o

incapacidadSeguro de Vida

64 TRIBUTOS-

Cotizaciones : Impuesto Extraordinario de

Solidaridad

Senati.

Sencico

A. OPERACIONES DE PLANILLA PROPIAMENTE

DICHO:

PRIMERO:

Los costos en que se incurren por servicios de personal

se efectúan en el libro de planilla correspondiente para

después efectuar el resumen en el Libro diario con el

siguiente registro:

SEGUNDO:

Si la Planilla es cancelada en una misma

operación esta se registrara en el libro Caja Y banco en

el haber del mismo utilizando la cuenta 41 REMUNERACIONES POR

PAGAR

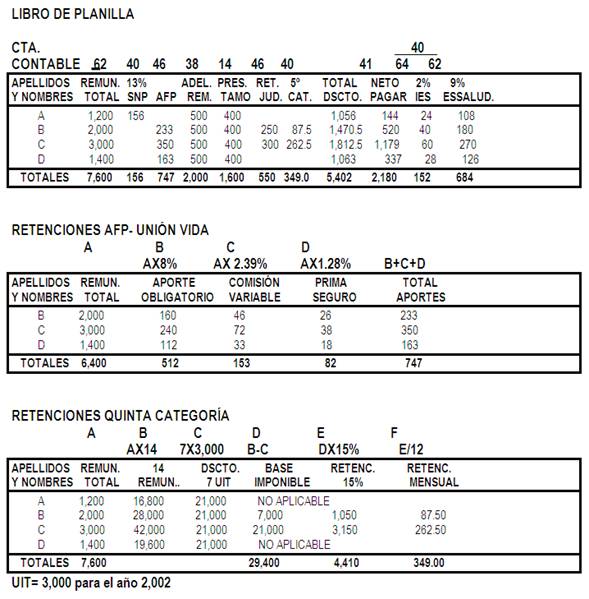

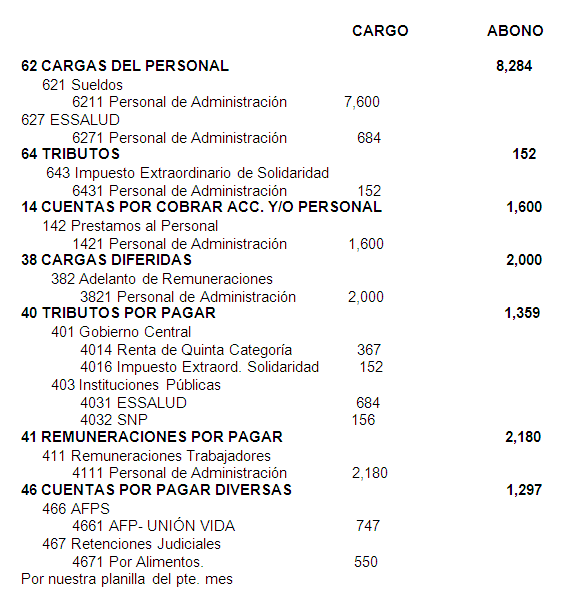

EJEMPLO: Empresa: DOÑA COTITA –

LIBRO DE PLANILLA

REGISTRO CONTABLE EN EL LIBRO DIARIO

CRITERIOS DE CONTABILIZACIÓN:

1. En el Libro Planilla se puede colocar con

lápiz las cuentas contables respectivas que

correspondan a cada uno de los rubros que intervienen en la

planilla.2. En el procedimiento del asiento de planilla

se considera lo sgte. :

Las cuentas de la Clase 6 se Carga y es la base para

los asientos de abono.Las demás cuentas se abonan y su suma debe

ser igual a las cuentas de la clase 6

3. Después de efectuado el asiento de

planilla en el libro diario, se procede a realizar los

asientos en el libro caja por las cancelaciones

correspondientes.4. Para la planilla de Vacaciones y

gratificaciones se sigue el mismo procedimiento ídem.

indicado

ASIENTO POR NATURALEZA DEL GASTO

ASIENTO POR DESTINO DEL GASTO

ASIENTO EN EL LIBRO CAJA Y BANCO:

5. OPERACIONES DE

PROVISIONES

Las Operaciones de Provisiones agrupa a todas aquellas

cuentas que se efectúan para cubrir contingencias o

riesgos de cobranza dudosa, desvalorización de

existencias, fluctuación de valores, así como para

recomponer los bienes del activo fijo que tienen una periodicidad

establecida y que se controla a través de las

depreciaciones (valor en uso), y para establecer las

compensaciones de tiempo de servicio que tienen derecho a los

trabajadores por cada ano de servicio.

El registro contable de las operaciones de Provisiones

se clasifica en la clase 6 del plan contable general revisado

(PCGR) especialmente en la cuenta 68 PROVISIONES DEL EJERCICIO

considerándose que cuando la empresa desarrolle más

de una provisión deberá desagregar, cuando proceda

y en la medida de lo posible el tipo de provisión que

corresponda utilizando la sub-divisionaria

correspondiente.

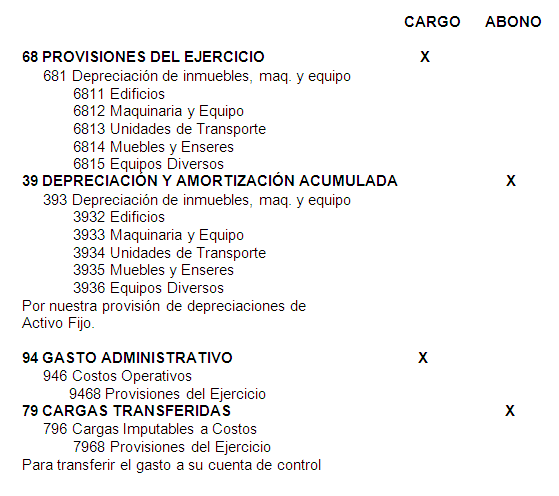

OPERACIONES DE PROVISIONES:

A. DEPRECIACIÓN DE INMUEBLES MAQUINARIA Y

EQUIPO

Los activos fijos, conforme a su naturaleza,

son:

1. Tangibles, como inmuebles, maquinaria y

equipo que están sujetos a depreciación.

También existen activos fijos, no sujetos a

depreciación como por ejemplo los terrenos que se

revalúan de acuerdo a normas establecidas por las

municipalidades.2. Intangibles, normalmente sujetos a

amortización, como patentes y marcas, gastos de

investigación, gastos de exploración y

desarrollo, gastos de estudios y proyectos y gastos de

promoción y pre-operativos.

La depreciación es un procedimiento de

contabilidad que tiene como fin distribuir en un término

de tiempo, que es la vida útil del activo tangible e

intangible.

La depreciación es de un ejercicio

económico y acumulado a una fecha. El sustento

teórico de la depreciación es la vida

útil

La depreciación y amortización acumuladas

se efectúa de acuerdo a principios de contabilidad

generalmente aceptados, las normas internacionales de

contabilidad y la normas tributarias.

El método de depreciación elegido debe

aplicarse consistentemente de un periodo a otro a menos que

existan circunstancias que justifiquen un cambio, en tal caso

deberá cuantificarse y revelarse las razones que deben

exponerse tributariamente.

PROCEDIMIENTOS:

PRIMERO:

Los costos en que se incurren por depreciación de

Activo fijo se efectúan de acuerdo al valor en libros o

costo de adquisición de los bienes adquiridos

considerándose la siguiente tabla de

valuación:

Edificios 3%

Maquinaria y Equipo 10%

Unidades de transporte 20%

Muebles y enseres 10%

Equipos Diversos 10%

Equipos de Cómputo 20%

El asiento Contable respectivo se registra en el Libro

diario con el siguiente registro:

EJEMPLO: AÑO DE

DEPRECIACIÓN 9912

C=A*B*(D+E/12)

ASIENTO DIARIO

B. AJUSTE DE INMUEBLES MAQUINARIA Y

EQUIPO

Los activos fijos, se ajustan de acuerdo a los

índices de precios al consumidor

(IPM-Base Lima Metropolitana)

Para realizar los ajustes a los Bienes del Activo Fijo

se debe considerar:

1. Se determina la fecha y valor de

adquisición de los bienes de Activo fijo2. La fecha servirá para fijar el valor

del IPC de inicio3. Se establece el año y mes a ajustar

para fijar el IPC final4. se establece el siguiente factor:

IPC-final

F = ————-

IPC-Inicio

5. El factor encontrado se multiplica con el

valor de adquisición del bien que se está

ajustando. Hallándose así el valor ajustado del

bien que se resta con el costo de adquisición para

así obtener el valor de ajuste neto del activo

fijo.6. El valor de ajuste neto del activo fijo se

deprecia considerándose los valores como si se

estuviera depreciando un bien normal.

El asiento Contable respectivo de ajuste se

efectúa en el Libro diario con el siguiente

registro:

ASIENTO DIARIO

EJEMPLO: AJUSTE DEL ACTIVO

FIJO

PRIMERO: AJUSTE ACTIVO FIJO

AÑO A AJUSTAR= 9912 IPC=

1,661.207974=R

SEGUNDO: DEPRECIACIÓN AJUSTADA

C=A*B*(D+E/12)

ASIENTO DIARIO

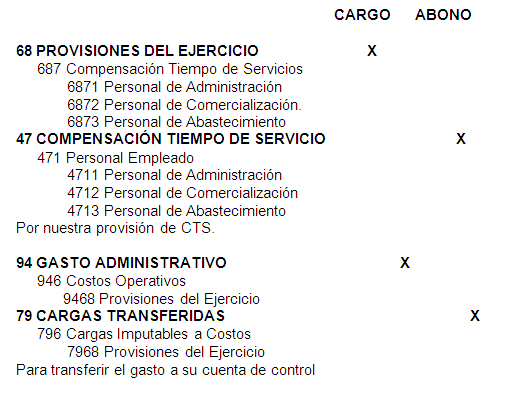

C.- PROVISIÓN COMPENSACIÓN TIEMPO DE

SERVICIO

La compensación de tiempo de servicios (CTS.)

tiene la calidad de beneficio social de previsión de las

contingencias que origina el cese en el trabajo y de

promoción del trabajador y su familia. (Art. 1º, TUO

l CTS. D.S. Nº 001-97-TR (01.03.97)

La CTS. Sus intereses, depósitos, traslados,

retiros parciales y total, están inafectos o, en su caso

exonerados, de todo tributo creado o por crearse, incluido el

impuesto a la renta hasta el 31 de diciembre del año

2,000, igualmente se encuentra inafecta, al pago de aportaciones

a ESSALUD, para los regímenes de prestaciones de salud,

accidentes de trabajo y enfermedades profesionales y para el

sistema nacional de pensiones (Art. 5º, TUO l CTS. D.S.

Nº 001-97-TR (01.03.97).

ÁMBITO DE APLICACIÓN:

Solo están comprendidos en este beneficio los

trabajadores sujetos al régimen laboral común de la

actividad privada que cumplan, cuando menos en promedio, una

jornada mínima diaria de cuatro horas (Art. 4º, TUO l

CTS. D.S. Nº 001-97-TR (01.03.97)

TIEMPO DE SERVICIO COMPUTABLE:

Son computables los días de trabajo efectivo. En

consecuencia, los días de inasistencia injustificada,

así como los días no computables se

deducirían del tiempo de servicios a razón de un

treintavo por cada uno de estos días (Art. 7º, TUO l

CTS. D.S. Nº 001-97-TR (01.03.97)

REMUNERACIÓN COMPUTABLE

PRIMERO La remuneración para calcular la

CTS es:

Para los depósitos de la CTS. acumulada al

31.12.90:

La remuneración vigente a la fecha de

depósito

(Art. 6º, TUO l CTS. D.S. Nº 001-97-TR

(01.03.97)

Para los depósitos semestrales de la CTS.

que se devenga a partir del 01.01.91:

Para los depósitos a efectuar en los meses de

mayo (dentro de los 15 primeros días), la

remuneración de abril.

Para los depósitos del mes de noviembre (dentro

de los 15 primeros días), la remuneración del mes

de octubre

(Art. 10º y 21º, TUO l CTS. D.S. Nº

001-97-TR (01.03.97)

Para los depósitos mensuales de la CTS.

que se devenga a partir del 01.01.00:

Los depósitos se efectuaran los 7 primeros

días de cada mes

Para la compensación que debe ser pagada

directamente al trabajador al cese

La remuneración vigente al momento del cese, y el

pago deberá hacerse dentro de las 48 horas de producido el

cese y con efecto cancelatorio

(Art. 3º, TUO l CTS. D.S. Nº 001-97-TR

(01.03.97)

SEGUNDO Conceptos que integran la

remuneración computable:

Es remuneración computable la remuneración

básica y todas las cantidades que regularmente perciba el

trabajador, en dinero o en especie como contraprestación

de su labor, cualquiera sea la denominación que se les

dé, siempre que sean de su libre disposición. Se

incluye en este concepto el valor de la alimentación

principal cuando es proporcionada en especie por el

empleador

El reglamento precisa que la alimentación

principal otorgada a los trabajadores en dinero o en especie con

o sin rendición de cuenta, ingresa al cálculo de la

CTS.

(Art. 9º, TUO l CTS. D.S. Nº 001-97-TR

(01.03.97)

El asiento Contable respectivo se registra en el Libro

diario con el siguiente registro:

ASIENTO DIARIO

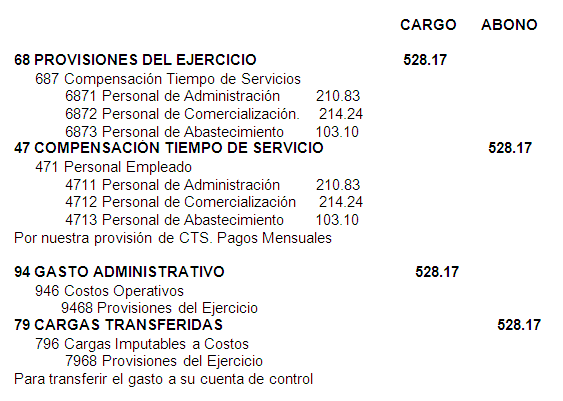

EJEMPLO: PROVISIÓN DE CTS. : Al

31.12.99

Y=H-E+ ((G-D)*30+F-C)/360)

Los trabajadores A, B y C son Administrativos

Los trabajadores D, E y F son

Comercialización

Los trabajadores G y H son de Abastecimiento

ASIENTO DIARIO

EJEMPLO: PROVISIÓN DE CTS. : Al 31

01-02

Los trabajadores A, B y C son Administrativos

Los trabajadores D, E y F son

Comercialización

Los trabajadores G y H son de Abastecimiento

ASIENTO DIARIO

Nota: Los pagos mensuales se deben efectuar los 07

primeros días de cada mes.

6. OPERACIONES DE CAJA Y

BANCO

Las Operaciones de Caja y Banco agrupa las cuentas que

representan el movimiento del dinero en efectivo y el dinero

depositado en Bancos de cuyos efectos se realizan los pagos en

efectivo, cheque, giros, transferencias, Etc. así como los

ingresos provenientes de la operaciones de ventas u otros

servicios cuyos ingresos serán dinero en efectivo o

depósitos en cuentas en las instituciones

financieras

CRITERIOS PARA SU

CONTABILIZACIÓN

Los fondos fijos, son efectivos que se utilizan para

gastos administrativos u otros que son de prioridades y cuyos

montos no superan el mínimo establecido de gastos

según sus propias normas de control interno.

Los pagos cuyos montos superen el mínimo

establecido se deberán efectuar mediante la emisión

de cheques debidamente autorizados y sustentados fehacientemente

con la documentación respectiva debiendo ser revisada y

registrada por el Dpto. de contabilidad antes de la

emisión del cheque respectivo.

Los ingresos operativos de venta u otros que ingresen

por caja deberán ser depositados en forma íntegra

en las cuentas bancarias respectivas

Los fondos en bancos deberán ser conciliados en

forma mensual cuyos actos deberán constar

documentariamente si hubieran diferencias deben ser investigadas

y regularizadas según normas de control

interno.

Los fondos en moneda extranjera deberán

contabilizarse al tipo de cambio de la fecha de su

adquisición y cancelación de pagos, los saldos

mensuales serán ajustados respectivamente al tipo de

cambio oficializado si es saldo a favor se registrara en la Cta.

77 Ingresos Financieros como ganancia por diferencia de cambio,

si es saldo en contra se registrara en la cuenta 67 Cargas

Financieras como perdida por diferencia de cambio.

DINÁMICA DE SU

OPERATIVIDAD

A. OPERACIONES DE INGRESO DE

EFECTIVO

Página siguiente  |