- Introducción

- Cálculos de tasa de retorno para un

proyecto único - Conclusiones

- Bibliografía

- Ejercicios

Introducción

La tasa interna de retorno o tasa interna de

rentabilidad (TIR) de una inversión, está

definida como el promedio geométrico de los rendimientos

futuros esperados de dicha inversión, y que implica por

cierto el supuesto de una oportunidad para "reinvertir". En

términos simples en tanto, diversos autores la

conceptualizan como la tasa de interés (o la tasa de

descuento) con la cual el valor actual neto o valor presente neto

(VAN o VPN) es igual a cero. El VAN o VPN es calculado a partir

del flujo de caja anual, trasladando todas las cantidades futuras

al presente. Es un indicador de la rentabilidad de un proyecto: a

mayor TIR, mayor rentabilidad.

Se utiliza para decidir sobre la aceptación o

rechazo de un proyecto de inversión. Para ello, la TIR se

compara con una tasa mínima o tasa de corte, el coste de

oportunidad de la inversión (si la inversión no

tiene riesgo, el coste de oportunidad utilizado para comparar la

TIR será la tasa de rentabilidad libre de riesgo). Si la

tasa de rendimiento del proyecto – expresada por la TIR- supera

la tasa de corte, se acepta la inversión; en caso

contrario, se rechaza.

Uno de los dilemas del análisis TR radica en que,

en algunos casos, habrá múltiples valores para i

que satisfarán la ecuación TR. Se explicará

la forma de reconocer esta posibilidad y el enfoque correcto para

obtener el valor TR mediante una tasa de reinversión para

los flujos de efectivo netos positivos del proyecto. Acá

destacaremos la tasa de retorno pero con un solo

proyecto.

Cálculos

de tasa de retorno para un proyecto

único

Generalidades sobre la tasa de

retorno y su cálculo.

Si el dinero se obtiene en préstamo, la tasa de

interés se aplica al saldo NO pagado (insoluto) de manera

que la cantidad y el interés total del préstamo se

pagan en su totalidad con el último pago del

préstamo. Desde la perspectiva del prestamista o

inversionista, cuando el dinero se presta o se invierte, hay un

saldo no recuperado en cada periodo de tiempo. La tasa

de interés es el retorno sobre este saldo no recuperado,

de manera que la cantidad total y el interés se recuperan

en forma exacta con el último pago o entrada. La tasa de

retorno define estas dos situaciones.

Tasa de retorno (TR) es la tasa de

interés pagada sobre el saldo no pagado de dinero obtenido

en préstamo, o la tasa de interés ganada sobre el

saldo no recuperado de una inversión, de manera que el

pago o entrada final iguala exactamente a cero el saldo con el

interés considerado.

La tasa de retorno está expresada como un

porcentaje por periodo, por ejemplo, i = 10% anual.

Ésta se expresa como un porcentaje positivo; es decir, no

se considera el hecho de que el interés pagado en un

préstamo sea en realidad una tasa de retorno negativa

desde la perspectiva del prestamista. El valor numérico de

i puede moverse en un rango entre -100% hasta infinito,

es decir, -100% < i < 03. En términos de

una inversión, un retorno de i = -100% significa

que se ha perdido la cantidad completa.

Ejemplo:

Para i= 10% anual, se espera que una inversión de

$1000 produzca un flujo de efectivo neto de $335.47 para cada uno

de 4 años.

A = $1000((A/P.10%,4) =

$315.47

Esto representa una tasa de retorno del 10% anual sobre

el saldo no recuperado. Calcule la cantidad de la

inversión no recuperada para cada uno de los 4 años

utilizando (a) la tasa de retorno sobre el saldo no recuperado y

(b) la tasa de retorno sobre la inversión inicial de

$1000, (c) Explique por qué toda la inversión

inicial de $1000 no se recupera de acuerdo con el enfoque de la

parte (b).

Solución:

Fa) La tabla 7.1 presenta fas cifras del saldo no

recuperado para cada año utilizando la tasa del 10% sobre

el saldo no recuperado a principios del año.

Después de 4 años, la inversión total de

$l000 se recupera y el saldo en la columna 6 es exactamente

cero.

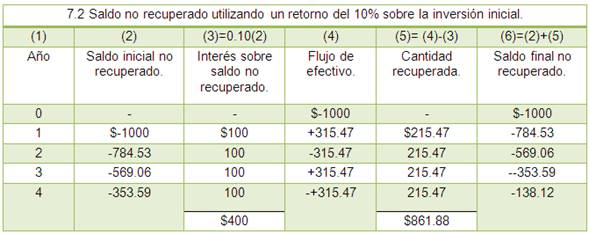

(b) La tabla 7.2 muestra las cifras del saldo no

recuperado si el retorno del 10% se calcula siempre sobre la

inversión inicial de $l000. La columna 6 en el año

4 muestra la cantidad no recuperada restante de

$138.12,

porque en los 4 años solamente se recuperan

$861.88 (columna 5).

(c) Si se calcula un retorno del 10% cada año

sobre la cantidad inicial de $1000 debe obtenerse un total de

$400 de interés. Sin embargo, si se utiliza un retorno del

10% sobre el saldo no recuperado solo se obtiene $261.88 de

interés. Hay más flujo de efectivo anual disponible

para reducir la inversión restante cuando se aplica la

tasa al saldo no recuperado como en la parte fa) y en la

tabla 7.1.

Cálculos de la tasa de retorno

utilizando una ecuación de valor

presente.

Para determinar la tasa de rendimiento de

una serie de flujo de efectivo se utiliza la ecuación TR

con relaciones de VP o VA. El valor presente de los costos o

desembolsos VPD se igual al valor presente de los ingresos o

recaudación VPR . En forma equivalente, ambos pueden

restarse e igualarse a cero. Es decir, se resuelve para i

usando

VPD =VPR

0= -VPD+VPR

El enfoque de valor anual utiliza los

valores VA en la misma forma para resolver para i.

VAD=VAD

0 = -VPD +VAR

El valor i que hace estas ecuaciones

numéricamente sean correctas se llama i, es la raíz

de la relación TR. Para determinar si la serie de flujo de

efectivo de la alternativa es viable compare i* con la TMAR

establecida.

Si i*=TMAR, acepte la alternativa como

económicamente viable.

Si i*< TMAR, la alternativa no es

económicamente viable.

A. i* utilizando ensayo y error manual. El

procedimiento general empleado para calcular una tasa de

retorno utilizando la ecuación de valor presente y

cálculos manuales de ensayo y error es el

siguiente:1. Trazar un diagrama de flujo de

efectivo.2. Plantear la ecuación de la tasa de

retorno.3. Seleccionar valores de i mediante ensayo y

error hasta que la ecuación esté

equilibrada.

Al utilizar el método de ensayo y error para

determinar i*, es conveniente acercarse bastante a la

respuesta correcta en el primer ensayo. Si los flujos de efectivo

se combinan, de tal manera que el ingreso y los desembolsos

pueden estar representados por un solo factor tal como

P/F o P/A, es posible buscar (en las tablas) la

tasa de interés correspondiente al valor de ese factor

para n años. El problema, entonces, es combinar los flujos

de efectivo en el formato de uno solo de los factores

estándar, lo cual puede hacerse mediante el siguiente

procedimiento:

1. Convertir todos los desembolsos en

cantidades bien sea únicas (P o F) o

cantidades uniformes (A), al ignorarse el valor del

dinero en el tiempo. Por ejemplo, si se desea convertir un

valor A en un valor F, multiplique

simplemente por A el número de años n.

El esquema seleccionado para el movimiento de los flujos de

efectivo debe ser aquel que minimiza el error causado por

ignorar el valor del dinero en el tiempo. Es decir, si la

mayoría de los flujos de efectivo son una A y

una pequeña cantidad es F, la F se

debe convertir en una A en lugar de hacerlo al

revés, y viceversa.2. Convertir todas las entradas en

valores bien sea únicos o uniformes.3. Después de haber combinado los

desembolsos y las entradas, de manera que se aplique bien sea

el formato P/E P/A o A/F, se deben utilizar

las tablas de interés para encontrar la tasa de

interés aproximada a la cual se satisface el valor

P/E PIA o A/F; respectivamente, para el valor

apropiado de n. La tasa obtenida es una buena cifra

aproximada para utilizar en el primer ensayo.

Es importante reconocer que la tasa de retorno obtenida

en esta forma es solamente una estimación de la

tasa de retorno real, ya que ignora el valor del dinero en el

tiempo.

B. i* utilizando una hoja de

cálculo. El procedimiento general basado en una

ecuación de valor presente y en una solución de

hoja de cálculo es el siguiente:1. Dibujar un diagrama de flujo de

efectivo.2. Plantear la relación de

tasa de retorno.3. Ingresar a la hoja de

cálculo los valores del flujo de efectivo exactamente

en el mismo orden en que ocurren.4. Plantear la función de

la tasa interna de retorno (TIR) del sistema en la hoja de

cálculo para obtener el i* correcto

(preferiblemente con una precisión de dos lugares

decimales).

Puesto que la mayoría de las hojas de

cálculo utilizan el orden de entrada para determinar el

orden y el tamaño de los flujos de efectivo en las

relaciones VP, es de vital importancia que se ingresen todos los

valores cuidadosamente. Asimismo asegúrese de entrar el

"0" en los periodos donde no hay un flujo de efectivo.

Precauciones cuando se usa el método

TR.

El método de tasa de rendimiento, por lo general,

se utiliza en contexto de ingeniería y negocios para

evaluar un proyecto, como se analiza en este capítulo, y

para seleccionar una alternativa entre dos o

más.

Cuando se aplica correctamente, la técnica del TR

siempre resultara en una buena decisión, de hecho, la

misma que con análisis VP o VA (o VF).

Sin embargo, existen algunas suposiciones y dificultades

con el análisis TR que deben considerase cuando se calcula

i* y al interpretar su significado en el mundo real para un

proyecto especifico. El resumen que se ofrece a

continuación se aplica para soluciones a mano y a

computadoras.

a) Múltiples valores de i*. dependiendo

de la secuencia de flujo de efectivo neto de desembolso e

ingresos, puede existir más de una raíz igual

para la ecuación TR, lo cual resulta en más de

un valor i*.b) Reinversión a la tasa i*.los

métodos VP y VA suponen que cualquier inversión

positiva nata, se reinvierte a la TMAR. Pero el método

TMAR supone reinversión a la tasa i*. cuando la i* no

está cerca del TMAR, se trata de una suposición

irreal. En tales caso el valor de i* no es una buena base

para la toma de decisiones.c) Dificultad computacional contra

compresión. En especial cuando se obtiene una

solución por ensayo y error a mano, para uno o

múltiples valores de i*, los cálculos

rápidamente se vuelven muy complicados. La

solución con hoja de cálculo es más

sencilla; sin embargo, no existen funciones en la hoja de

cálculo que ofrezcan el mismo nivel de

comprensión para el aprendizaje como el que

proporcionan las soluciones a mano.d) Procedimiento especial para múltiples

alternativas. Utilizar correctamente el método TR,

para elegir entre dos o más alternativa mutuamente

excluyentes, requiere un procedimiento de análisis

significativamente diferente del que se uso en VP y

VA.

Valores múltiples de tasas de retorno

posibles.

Hasta ahora, en los casos, los signos algebraicos en los

flujos de efectivo netos sólo cambian una vez,

generalmente, de menos en el año 0 a más para el

resto de los periodos, lo cual se denomina una secuencia

convencional (o simple) de flujo de efectivo. Si

hay más de un cambio de signo, la serie se llama no

convencional o no simple. Como se muestra en los ejemplos de

la tabla 7.3, la serie de signos del flujo de efectivo neto

positivos o negativos puede tener una longitud de uno o

más.

Cuando hay más de un cambio del signo, es decir,

cuando el flujo de efectivo neto es no convencional, es posible

que haya valores múltiples de i* en el rango de menos 100%

a más infinito que equilibrarán la ecuación

de la tasa de retorno. El número total de valores

i* de números reales siempre es menor o igual al

número de cambios de signo en la secuencia.

Ejemplo.

Una compañía con sede en

Europa ha mercadeado un aceite lubricante sintético

durante 3 años, con los siguientes flujos de efectivo

netos en miles de dólares estadounidenses.

Años | 0 | 1 | 2 | 3 | ||

Flujo de efectivos | $+2000 | -500 | -8100 | +6800 | ||

(a) Grafique el valor del valor

presente versus las tasas de interés de 5,

10,20, 30,40 y 50%.(b) Determine si la serie del

flujo de efectivo es convencional o no convencional y estime

las tasas de retorno a partir de la grafica elaborada en la

parte (a).

Solución:

(a) La relación VP

es:

VP = 2000 – 500(P/F,i,1) – 8100(P/F,i,2)

+ 6800(P/F,i,3)

Las cantidades de valor presente para cada

valor de i son:

i,% | 5 | 10 | 20 | 30 | 40 | 50 |

VP,$ | +51.44 | -39.55 | -106.13 | -82.01 | -11.85 | +81.85 |

(b) La secuencia es no

convencional o no simple, porque hay dos cambios de signo

para los flujos de efectivo. Podemos determinar de manera

grafica los dos valores (i1* y i2*) aproximadamente

como:

i1*=8% i2*=41%.

Tasa de retorno compuesta:

eliminación valores múltiples de

i*.

Las tasas de retorno calculadas hasta ahora son tasas

que equilibran exactamente los flujos de efectivo positivos y

negativos considerando el valor del dinero en el tiempo y para

secuencias convencionales de flujo de efectivo. Cualquier

método de medida de valor que explique el valor del dinero

en el tiempo puede utilizarse al calcular esta tasa de

equilibrio, tal como VP, VA o VE Independientemente del

método que se utilice, la tasa de interés obtenida

a partir de estos cálculos se conoce como la tasa

interna de retorno, TZR. Expresado en forma simple, la tasa

interna de retorno es la tasa de rendimiento del saldo no

recuperado de una inversión. Los fondos que permanecen sin

recuperar están aún dentro de la inversión,

de ahí el nombre de tasa interna de retorno. Los

términos generales, tasa de retorno y tasa de

interés implican en general la tasa interna de retorno.

Las tasas de interés citadas o calculadas en

capítulos anteriores eran todas tasas internas. El

concepto de saldo no recuperado cobra importancia cuando se

generan (arrojan) flujos de efectivo positivos antes del final de

un proyecto. Un flujo de efectivo positivo, una vez generado, se

libera o se convierte en un fondo externo al

proyecto, y no se considera más en el cálculo

de la tasa interna de retorno. Tales flujos de efectivo netos

positivos pueden ocasionar una secuencia de flujo de efectivo no

convencional y valores múltiples de

i*.

La tasa de retorno compuesta, i", es la tasa de

retorno única para un proyecto que supone que los flujos

de efectivo netos positivos, que representan dinero no requerido

inmediatamente por el proyecto, son reinvertidos a la tasa de

reinversión c. El término compuesto se utiliza

aquí para describir dicha tasa de retorno porque

ésta se obtiene utilizando otra tasa de interés, a

saber c, la tasa de reinversión. Si c resulta ser igual a

cualquier otro de los valores i*, entonces la tasa

compuesta i" será igual a ese valor de

i*. La TRC es conocida, entre otros términos,

como retorno sobre el capital invertido (RCI) y tasa externa de

retorno (TER).

El procedimiento correcto para determinar i",

denominado procedimiento del proyecto de inversión

neta, se resume a continuación. La técnica

permite encontrar el valor futuro de la cantidad de

inversión neta en un periodo (ano) futuro. Encuentre el

valor de la inversión neta del proyecto Ft en el

año t a partir de Ft- 1 utilizando el factor

F/P para un año a la tasa de reinversión c

si la inversión neta anterior Ft- 1 es positiva

(dinero extra generado por el proyecto), o a la tasa TRC

i" si Ft _ 1 es negativa (el proyecto

utilizó todos los fondos disponibles).

Matemáticamente, para cada año t establezca la

relación:

Ft = Ft-1, (1 + i) +

Ct

Donde t=1,2….n

N= total de años en el

proyecto.

Ct=flujo de efectivo neto en el

año t.

El procedimiento del proyecto de inversión neta

para encontrar i" puede resumirse de la siguiente

manera:

1. Trace un diagrama de flujo de efectivo de la

secuencia original del flujo de efectivo neto.2. Desarrolle la serie de inversiones netas del

proyecto, y el valor establecido de c. El resultado es la

expresión Fn en términos de

i".3. Defina la expresión F, igual

a cero y encuentre el valor i" para equilibrar la

ecuación.

Tasa de rendimiento de una

inversión en bonos.

La serie de flujo de efectivo para una inversión

en bonos es convencional y tiene una única i*, la cual se

determina mejor al resolver una ecuación de tasa de

rendimiento basadas en VP.

Ejemplo.

Allied materials necesita $ 3 millones en capital de

deudas para materiales compuestos expandidos. Está

ofreciendo bonos de baja deno0minacion a un precio de descuento

de $800 para un bono de $1000 para un 4% que madura en 20

años, con interés pagadero semestralmente

¿qué tasa de interés nominal y efectiva

anuales, compuesta semestralmente, pagara allied materials a un

inversionista?

Solución:

El ingreso que un comprador recibirá de la compra

de bonos es el interés de bono i=$20 cada 6 meses

más el valor nominal en 20 años. La ecuación

con base VP para calcular la tasa de retorno es

0= – 800+20(P/A,i*,40) + 1000(P/F,i*,40)

i*=2.87% semestralmente

i nominal =2.87%(2)=5.74% anual, compuesta

semestralmente.

Tasa anual efectiva i0 =(1.0287)2 – 1 = 5.85%

Conclusiones

Cada oportunidad de inversión que se nos

presenta, significa realizar un trabajo de análisis

exhaustivo. Una de las herramientas para realizar parte de ese

estudio es la herramienta de análisis financiero

denominada Tasa Interna de Retorno o TIR.

Conocida también como tasa interna de

rendimiento, es un instrumento o medida usada como indicador al

evaluar la eficacia de una inversión. La TIR sirve para

identificar claramente el tiempo en que recuperaremos el capital

asignado a una inversión. Para su calculo también

se requiere proyectar los gastos por efectuar (valores negativos)

e ingresos por recibir (valores positivos) que ocurren en

períodos regulares.

Es recomendable aplicar esta facilidad para determinar

la productividad de cualquier proyecto que nos propongan, pero

también es aplicable a inversiones por realizar en

herramientas financieras tradicionales. La TIR nos dará

información adicional para tomar decisiones analizadas a

profundidad cuando de inversiones se trata.

Bibliografía

Leland T. Blank. Anthony J. Tarquín.

Ingeniería Económica. 4ta edición,

Impreso en Colombia, Editorial McGraw-hill.

Leland T. Blank. Anthony J. Tarquín.

Ingeniería Económica. 6ta edición,

Impreso en México, Editorial McGraw-hill.

Internet

http://es.wikipedia.org/wiki/Tasa_interna_de_retorno

http://mx.finanzaspracticas.com/323367-Que-es-la-Tasa-Interna-de-Retorno.note.aspx

www.pymesfuturo.com/tiretorno.htm

Ejercicios

7.7 Swagelok Enterprises fabrica accesorios y

válvulas en miniatura. Durante un periodo de 5

años, los costos asociados con una línea de

productos fueron los siguientes: costo inicial de $30000 y costos

anuales de $18000. El ingreso anual fue de $27000, y el equipo

usado se vendió en $4000. ¿Qué tasa de

rendimiento obtuvo la compañía por este

producto?

Solución:

Usando la ecuación de TR se tiene que:

30,000 = (27,000 – 18,000)(P/A,i%,5) +

4000(P/F,i%,5)

Para resolver la ecuación y

encontrar a i%, se iguala a 0

0= -30,000 + (27,000 – 18,000)(P/A,i%,5) +

4000(P/F,i%,5)

Solución por computadora:

Entonces, tendríamos que i =

18%

Solución a mano:

1. Se hace el diagrama de flujo

2. Utilizamos nuestra ecuación

TR

30,000 = (27,000 – 18,000)(P/A,i%,5) +

4000(P/F,i%,5)

3. Utilizamos el procedimiento de

estimación con la finalidad de determinar la i para el

primer ensayo.

P= 300000, n= 5, F= 5(9000) + 4000

30000 = 49000(P/F,i%,5)

(P/F,i%,5)= 0,6122

I está entre 10% y 11%

Utilizamos 11%,

0= -30,000 + (27,000 – 18,000)(P/A,11%,5) +

4000(P/F,11%,5)

0= -30,000 + (27,000 –

18,000)(3.6959,11%,5) + 4000(0.5935,11%,5)

0< 5637,1

El resultado es positivo, lo cual indica

que el rendimiento es mayor que 11%

Probamos con 15%,

0= -30,000 + (27,000 – 18,000)(P/A,15%,5) +

4000(P/F,15%,5)

0= -30,000 + (27,000 –

18,000)(3.3522,15%,5) + 4000(0.4972,15%,5)

0<2158,6

Probamos con 18%,

0= -30,000 + (27,000 – 18,000)(P/A,18%,5) +

4000(P/F,18%,5)

0= -30,000 + (27,000 –

18,000)(3.1272,18%,5) + 4000(0.4371,18%,5)

0< -106,8

Puesto que la tasa de interés es pocamente

alta interpolaríamos y nuestra i sería

17,9%.

7.8 Barron Chemical usa un polímero

termoplástico para mejorar la apariencia de ciertos

paneles RV. El costo inicial de un proceso fue de $130000, con

costos anuales de $49000e ingresos de $78000 en el año 1,

con incrementos anuales de $1000. Se obtuvo un valor de rescate

de $23000 cuando el proceso se descontinuó después

de 8 años. ¿Qué tasa de rendimiento tuvo la

empresa por este proceso?

Solución:

0 = -130,000 – 49,000(P/A,i%,8) +

78,000(P/A,i%,8) + 1000(P/G,i%,8)

+ 23,000(P/F,i%,8)

Por computador:

Entonces, tendríamos que i= 19,2

%

7.9 Una egresada de la Universidad de Nuevo

México posee un negocio exitoso y quisiera iniciar un

fondo por su cuenta para otorgar becas a estudiantes de

ingeniería económica. Ella desea que las becas sean

de $10000 por año, y que la primera se otorgara el

día de la donación (es decir, en el momento 0). Si

planea donar $100000, ¿Qué tasa de rendimiento

tendría que alcanzar la universidad a fin de poder

entregar las becas de $10000 anuales para siempre?

Solución:

Con la siguiente ecuación podemos despejar el i y

obtener el resultado casi de inmediato,

(100,000 – 10,000)i = 10,000

i = 11.1%

7.10 La compañía PPG manufactura

una amina epoxica que se usa para evitar que el contenido de

envases con tereftalato de polietileno (TP) reaccionen con el

oxigeno. A continuación se muestra el flujo de efectivo

(en millones) asociado con el proceso. Determine la tasa de

rendimiento.

Solución:

Partimos de los datos y formamos la siguiente

ecuación,

0 = -10 – 4(P/A,i%,3) – 3(P/A,i%,3)(P/F,i%,3) +

2(P/F,i%,1) + 3(P/F,i%,2) +9(P/A,i%,4)(P/F,i%,2)

Por computadora:

Entonces tendríamos que I

=14,6%

Solución a mano:

Procedimiento de estimación,

P= 10, n= 6, F = 3(6) + 5 – 3

10 = 20(P/F, i , 6)

(P/F,i, 6) = 0,5

I esta entre 12% y 14%, usamos 14%.

0 = -10 – 4(P/A,14%,3) – 3(P/A,14%,3)(P/F,i%,3) +

2(P/F,14%,1) + 3(P/F,14%,2) +9(P/A,14%,4)(P/F,14%,2). 0<

23,25

El resultado es positivo, tenemos que seguir iterando

pero como es poco la diferencia para ser negativo interpolamos

entre 14% y 15%. El resultado será 14,6 %.

7.12 Una compañía de internet N a C

proyecto los flujos de efectivo (en millones).

¿Cuál es la tasa de rendimiento que

obtendría si los flujos ocurrieran de acuerdo a lo

planeado?

Solución:

Tenemos que,

0 = -40 – 28(P/A, i%,3) + 5(P/F,i%,4) + 15(P/F,i%,5) +

30(P/A,i%,5)(P/F,i%,5)

I = 5,2%.

7.13 La Universidad de california en San Diego,

estudia un plan para construir una planta de 8 megawatts de

cogeneración para satisfacer parte de sus necesidades de

energía. Se espera que el costo de la planta sea de $41

millones. Con un costo de $120 por cada megawatt-hora, la

universidad consume al año 55000 de estos. a) si la

universidad fuera capaz de producir energía a la mitad del

costo que paga ahora, ¿Qué tasa de rendimiento

lograría por su inversión, si la planta de

energía durara 30 años? b) si la universidad

vendiera un promedio de 12000 megawatt-hora por año en $90

cada uno, ¿Qué tasas de rendimiento

obtendría?

Solución:

(a) 0 = -41,000,000 +

55,000(60)(P/A,i%,30)

i = 7.0% por año (Excel)

(b) 0 = -41,000,000 + [55,000(60) +

12,000(90)](P/A,i%,30)

0 = -41,000,000 +

(4,380,000)(P/A,i%,30)

i = 10.1% por año (Excel)

7.15 Techstreet.com es un negocio pequeño

de diseño de páginas web que proporciona servicios

para dos tipos principales de sitios web: los de tipo folleto y

los de comercio electrónico. Un paquete involucra un pago

inicial de $90000, y pagos mensuales de 1.4c por visita. Una

compañía de software para dibujo por computadora

esta analizando el paquete y calcula que va a tener al menos 6000

visitas por mes, de las cuales espera que 1.5% terminen en una

venta. Si el ingreso promedio por ventas (después de pagar

tarifas y otros gastos) es de $150,¿Qué tasa de

rendimiento mensual obtendría la compañía de

software para dibujo si usara el sitio web durante 2

años?

Solución:

Tenemos la siguiente ecuación,

0 = -90,000(A/P,i%,24) – 0.014(6000) +

0.015(6000)(150)

0 = -90,000(A/P,i%,24) + 13,416

Entonces se tiene que: i = 14.3% por mes

7.16 una persona entablo una demanda, gano el

juicio y obtuvo una compensación de $4800 por mes durante

5 años. el demandante necesita ahora una suma bastante

grande de dinero para hacer una inversión y ofreció

al defensor de su oponente la oportunidad de pagar $110000 en una

sola exhibición . si el defensor acepta la oferta y

pagaran $110000 ahora, ¿Cuál seria la tasa de

rendimiento que obtendría el defensor por la

inversión realizada? Suponga que el pago próximo de

$4800 debe hacerse dentro de un mes.

Solución:

Se tiene la siguiente ecuación,

0 = -110,000 + 4800(P/A,i%,60)

(P/A,i%,60) = 22.9167

Entonces i será 3,93% por

mes.

7.21 Una fundación filantrópica

recibió un donativo de $5 millones por parte de un

prospero contratista de la construcción. Se especifico que

como premio se entregarían $200000 durante cada uno de los

5 años a partir de hoy (es decir, 6 premios) a una

universidad involucrada en la investigación acerca del

desarrollo de materiales compuestos de capas. De ahí en

adelante, se harían entregas iguales al monto de los

intereses generados cada año. Si se espera que el importe

de los fondos del año 6 hasta el futuro indefinido sea de

$1 000 000 anuales, ¿Cuál es la tasa de rendimiento

que obtendría la fundación?

Solución:

De acuerdo a los datos construimos la

siguiente ecuación de TR

[(5,000,000 – 200,000)(F/P, i%,5) –

200,000(F/A,i%,5)](i) = 1,000,000

Por medio de la computadora (excel) y las iteraciones

correspondientes nuestro I sera:

i = 13.2%

7.22 ¿Cuál es la diferencia entre

una serie de flujo de efectivo convencional y no

convencional?

En una serie de flujo de efectivo convencional,

sólo hay un cambio de signo en el flujo neto de efectivo.

En cambio en una serie no convencional hay más de un

cambio de signo.

7.23 ¿Cuál flujos de efectivo se

asocian con la regla de los signos de descartes y el criterio de

Norstrom?

La regla de Descartes utiliza flujos de efectivo netos,

mientras que el criterio Norstrom se basa en los flujos de

efectivo acumulados.

7.24 De acuerdo con la regla de los signos de

descartes, ¿Cuántos valores posibles de i* existen

para los flujos de efectivo que tienen los signos indicado a

continuación?

a) —+++-+

b) ——+++++

c) ++++——+-+—

Solución:

(a) tres; (b) uno; (c) cinco

7.25 En la página siguiente se muestra el

flujo de efectivo (en miles) asociada con un método nuevo

para fabricar cortadores de cartón, para un periodo de 2

años. a) Use la regla de los signos de descartes para

determinar el número máximo de valores posibles de

la tasa de rendimiento. b) Use el criterio de Norstrom para

determinar si solo existe un valor positivo dela tasa de

rendimiento

Solución:

Tabla de los flujos netos de efectivo y

flujos de efectivo acumulados

a) De la columna del flujo neto de efectivo existen 2

valores posibles de i*.

b) En la columna de flujo de efectivo acumulado, el

signo negativo se inicia pero cambia dos veces. Por lo tanto, el

criterio Norstrom no está satisfecho. Por lo que, puede

haber hasta dos valores * i. Sin embargo, en este caso, puesto

que el flujo de efectivo acumulado es negativo, no hay tasa

positiva del valor de retorno.

7.35 Un bono municipal que emitió hace

tres años la ciudad de Phoenix tiene un valor nominal de

$25 000 y una tasa de interés de 6% que se paga

semestralmente. si hay que pagar el bono 25 años

después de que se emitió. a) ¿Cuáles

son la cantidad y frecuencia de los pagos por intereses del bono,

y b) ¿Qué valor de n debe usarse en la formula P/A

para encontrar el valor presente de los pagos restante por

intereses del bono? Suponga que la tasa de intereses en el

mercado es de 8% anual, compuesto semestralmente

Solución:

Tenemos que;

(a) i = 25,000(0.06)/2

= $750 cada seis meses

(b) El bono se debe en 22 años,

entonces, n = 22(2) = 44

7.36 Un bono hipotecario de $10 000 con tasa de

interés de 8% anual que se paga en forma trimestral se

compro en $9 200. El bono se guardo hasta que debió

pagarse, es decir, 7 años en total. ¿Qué

tasa de rendimiento (nominal) obtuvo el comprador por 3 meses y

por año?

Solución:

Analizando el ejercicio podemos deducir que;

Necitamos calcular cuanto se paga por

trimestre:

i = 10,000(0.08)/4

= $200 por trimestre

Entonces construimos nuestra

ecuación para encontrar a i*.

0 = -9200 + 200(P/A,i%,28) +

10,000(P/F,i%,28)

I* = 2.4% por trimestre (Excel)

Y ya obtenida i podemos conseguir a la tasa

de rendimiento nominal.

Nominal i/yr = 2.4(4) = 9.6% por

año.

Autor:

Afanador Josibet

González Deisy

Gómez Rocky

Tovar Daniel

Profesor: Ing. Andrés Eloy

Blanco

Enviado por:

Iván José Turmero

Astros

REPÚBLICA BOLIVARIANA DE

VENEZUELA

UNIVERSIDAD NACIONAL EXPERIMENTAL

POLITÉCNICA

"ANTONIO JOSÉ DE SUCRE"

VICE-RECTORADO PUERTO ORDAZ

DEPARTAMENTO DE INGENIERÍA

ELÉCTRICA

INGENIERÍA

ECONÓMICA

Puerto Ordaz, marzo de 2012