introducción SubEl proceso de planeación es

fundamental para la empresa, ya que será a través

de ella que se defina el camino a seguir para alcanzar las metas

trazadas y los objetivos del negocio. En este orden de ideas, hay

preguntas que siempre debemos tener presente en el proceso de

planeación: ¿Estamos todos en el mismo barco?

¿Estamos todos en la misma dirección?

¿Estamos remando en dirección correcta? Si todas

estas respuestas son afirmativas, no hay motivo por qué

preocuparse; pero, una respuesta negativa a cualquiera de estas

preguntas puede conducir a la empresa al fracaso. Es por eso que

el administrador financiero debe proveerse de las herramientas de

planificación adecuadas para evitar que esto suceda, y el

presupuesto es precisamente una de estas herramientas.

Presupuesto SubEs un plan de acción dirigido a cumplir una

meta prevista, expresadas en valores y términos

financieros que, debe cumplirse en determinado tiempo y bajo

ciertas condiciones previstas. Elementos Básicos

Ventajas de la presupuestación

Ventajas de la presupuestación

Propósitos de la presupuestación

Desventajas de la presupuestación

Generación del presupuesto

La presupuestación puede adoptar según las empresas

mayor o menor detalle, según las unidades operativas que

implique el detalle con que se elaboran los planes sectoriales.

Es así que algunas empresas confeccionan presupuestos para

toda la empresa y otras solo lo hacen a nivel de algunos sectores

o aspectos específicos de la gestión.

El período abarcado por el presupuesto dependerá

del tipo de actividad de la empresa y de las

características del contenido, en general los presupuestos

son elaborados por un lapso anual, discriminándose las

cifras mensuales. Siempre resulta conveniente que el lapso

presupuestado coincida con el ejercicio económico de la

empresa para facilitar el control de las cuentas de Ganancias y

Pérdidas, entre lo presupuestado y lo real.

Funciones de la presupuestación

Ejecución y coordinación

aprobación

Toma de decisiones SubSuministro de datos Cada responsable

ejecutivo debe ajustar su acción a las líneas

presupuestarias. La toma de decisiones debe seguir el plan de

operaciones aprobado. Poseer un buen sistema de

información es vital para el presupuesto. Es necesario

tener la información sistematizada a través de un

medio de procesamiento electrónico de datos que agilice el

suministro de estadísticas e información.

Ejecución SubControl La responsabilidad del cumplimiento

del presupuesto recae sobre los gerentes, jefes de departamento y

en general en quienes se delega responsabilidad de

decisión. Los responsables ejecutivos de cada sector, que

en caso de desvíos deben adoptar las medidas pertinentes.

El Gerente de Finanzas. El Comité Ejecutivo.

Presupuesto e inflación Se argumenta que cuando la tasa

inflacionaria es de cierta consideración todo el sistema

presupuestario se torna inaplicable ya que: Los objetivos

expresados en términos monetarios, por ejemplo

volúmenes de ventas, son distorsionados y dados que estos

se hallan distorsionados, cualquier tipo de control carece de

efectividad.

Presupuesto e inflación A estos argumentos se los

sobrepone ya que además de los ajustes que habrá

que hacer al presupuesto, este obliga a:

Tipos de presupuesto

Tipos de presupuestos

Presupuesto maestro Es el conjunto de todos los presupuestos que

se elaboran en un proceso presupuestario. Generalmente se fija a

un año, debiendo incluir el objetivo de utilidad y el

programa coordinado para lograrlo. Beneficios

Limitaciones del presupuesto maestro

Incluye los siguientes presupuestos

Presupuesto de operación Es aquel que va desde la

adquisición de la materia prima hasta la

transformación de la misma, con la utilización de

los recursos técnicos, tecnológicos y humanos que

sean para la obtención de un producto útil. Esta

actividad termina con el almacenamiento de estos productos. El

presupuesto de producción es el presupuesto de venta

proyectado y ajustados por el cambio en el inventario.

Presupuesto Financiero Consiste en fijar los estimados de

inversión de venta, ingresos varios para elaborar al final

un flujo de caja que mida el estado económico y real de la

empresa, bajo este concepto incluimos el “poner en blanco y

en negro” todas las estimaciones hechas; es decir,

cuantificar todo lo que se prevé se va hacer y evaluar si

es factible lograrlo y si cumple con los objetivos y metas de la

organización.

Presupuesto financiero

Presupuesto maestro

Presupuesto empresarial

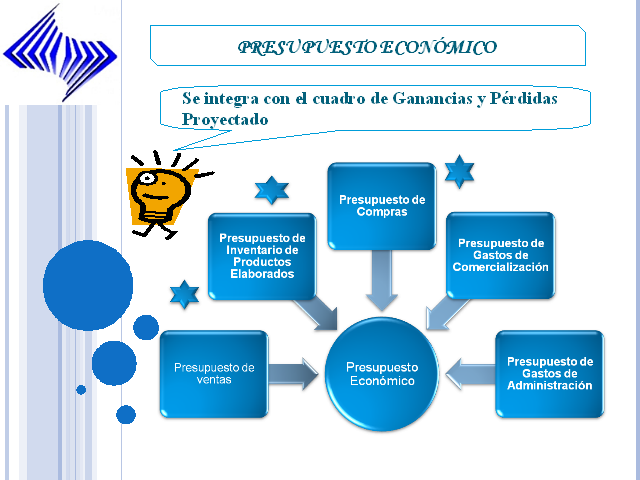

Presupuesto económico Se integra con el cuadro de

Ganancias y Pérdidas Proyectado

Presupuesto de ventas Son estimados que tienen como prioridad

determinar el nivel de ventas real y proyectado de una empresa,

para determinar límite de tiempo. Señala la cifra

de ventas que tiene más posibilidad de ser realizada en el

período futuro Aspectos bases Productos que comercializa

la empresa (Vender) Condiciones de venta a aplicar Cantidades a

vender Servicios que prestará. Los ingresos que

percibirá. Los precios unitarios de cada producto o

servicio. El nivel de venta de cada producto.

Factores a tomar en cuenta en el presupuesto de ventas Productos

que comercializa la empresa (Vender) Condiciones de venta a

aplicar Cantidades a vender Servicios que prestará. Los

ingresos que percibirá. Los precios unitarios de cada

producto o servicio. El nivel de venta de cada producto.

¿Cuanto vender? ¿Cuanto se debe vender? La

determinación del volumen de ventas a un precio

determinado depende de

Presupuesto de inventario de productos elaborados Su objetivo es

mantener el inventario balanceado en relación con las

estimaciones mensuales de ventas. Se determina la cantidad de

existencias que se van a manejar durante el período

presupuestado, basándose su idea de una rotación

satisfactoria de inventarios Las consideraciones a favor de un

nivel óptimo de inventario son: Mínima

inversión de stock. Reducción del costo

representado por capital inmovilizado. Menor gasto de seguros

requeridos sobre inventarios. Menor espacio de almacenaje ocupado

y menores gastos de manipuleo. Menores posibilidades de desuso u

obsolescencia. Menores riesgos en los cambios en la demanda de

los consumidores.

Presupuesto de inventarios y productos elaborados Los niveles de

inventarios dependen de 3 factores.

Presupuesto de compras Determinados los niveles de ventas y de

inventarios surge el monto necesario a comprar en cada

período. Presupuesto de gastos de administración

Presupuesto de gastos comerciales

Presupuesto de gastos

Presupuesto de gastos Tipos

Presupuestos de gastos de comercialización Consiste en la

estimación de todas las erogaciones a realizar en el

período a presupuestar, para el ciclo completo de

comercialización. Tiene por objetivo Lograr la

aplicación óptima de estos gastos. Controlar los

gastos realizados. Dado que estos gastos están

íntimamente ligados a las ventas, el presupuesto de ventas

será el dato básico de este presupuesto

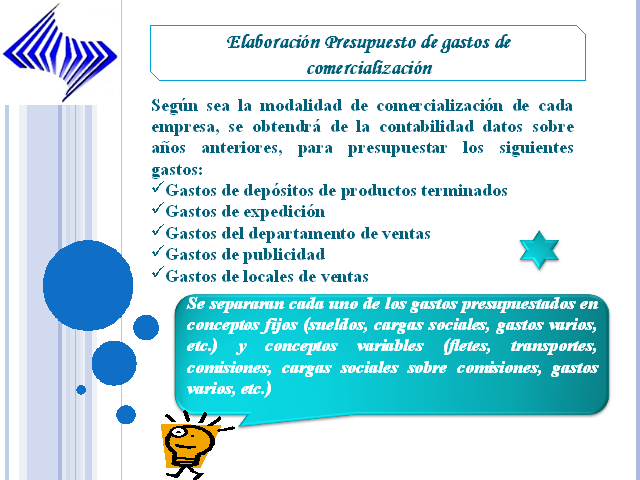

Elaboración Presupuesto de gastos de

comercialización Según sea la modalidad de

comercialización de cada empresa, se obtendrá de la

contabilidad datos sobre años anteriores, para

presupuestar los siguientes gastos: Gastos de depósitos de

productos terminados Gastos de expedición Gastos del

departamento de ventas Gastos de publicidad Gastos de locales de

ventas Se separaran cada uno de los gastos presupuestados en

conceptos fijos (sueldos, cargas sociales, gastos varios, etc.) y

conceptos variables (fletes, transportes, comisiones, cargas

sociales sobre comisiones, gastos varios, etc.)

Presupuesto de gastos de administración Son estimados que

cubren la necesidad inmediata de contar con todo tipo de personal

para sus distintas unidades, buscando darle operatividad al

sistema. Características Las remuneraciones se fijan de

acuerdo a la realidad económica de la empresa y no en

forma paralela a la inflación. Son gastos indirectos. Son

gastos considerados dentro del precio que se fija al producto o

servicio. Rigen su aspecto legal en la legislación laboral

vigente.

Presupuesto de gastos de administración Está

compuesto de los siguientes gastos Composición Gastos de

Dirección Gastos de Contaduría Gastos de Compras

Gastos Financieros Gastos Varios

Presupuesto de gastos de administración Finalidad

ESTA PRESENTACIÓN CONTIENE MAS DIAPOSITIVAS DISPONIBLES EN

LA VERSIÓN DE DESCARGA