Presupuesto general del estado en República Dominicana

¿Qué es la Política Fiscal?: Marco

Conceptual SubLa política fiscal es, en conjunto con la

política monetaria, uno de los pilares de la

política económica. Se define como la parte de la

política económica que utiliza como instrumentos

los ingresos y gastos del sector público con el fin de

colaborar al logro de los objetivos de la política

económica.

¿Qué es la Política Fiscal?: Marco

Conceptual SubLa política fiscal puede ser activa y

contractiva: Es activa o expansiva si aplica Un incremento del

gasto público Una reducción de los impuestos Una

serie de estímulos a la inversión privada

(exenciones fiscales) Incentivos fiscales para estimular la

demanda de los no residentes (exportaciones) Es contractiva si

reduce el gasto público y/o incrementa los

impuestos.

El gasto, el ahorro y la inversión del gobierno producen

efectos importantes sobre las variables macroeconómicas

principales Ahorro Nacional Inversión Nacional Saldo de la

cuenta corriente

Instrumentos de la política fiscal Sub Impuestos Gasto

público Presupuesto gubernamental

Sub Impuestos Directos Renta y propiedad Gastos Indirectos ITBIS

El arte de cobrar impuestos consiste en desplumar el ganso de

forma que se obtenga la mayor cantidad de plumas con la menor

cantidad de graznidos. Jean-Baptiste Colbert, Tesorero de Luis

XIV

Composición Ingresos Tributarios Como % del Total ITBIS

representa 33% de los Tributarios ITBIS representaba 15% de los

Tributarios 1990 2014

Sub Gasto Público Gastos Corrientes Consumo de gobierno

Salarios que paga el gobierno a empleados públicos Compras

de bienes y servicios para el consumo corriente Transferencia al

sector privado Seguridad social Intereses sobre la deuda Gastos

de Capital Inversión de gobierno (gasto de capital)

Construcción

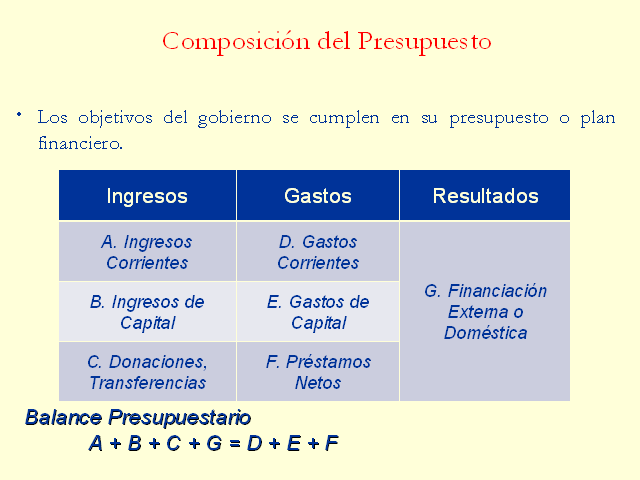

Los objetivos del gobierno se cumplen en su presupuesto o plan

financiero. Balance Presupuestario A + B + C + G = D + E + F

Composición del Presupuesto

Presupuesto General del Estado en la República Dominicana:

Definición, Estructura y Base Legal SubSistema de

presupuesto dominicano Ley 423-06, ley orgánica de

presupuesto para el sector público. Artículo 1. El

Sistema de Presupuesto es el conjunto de principios, normas,

órganos y procesos que rigen y son utilizados en las

etapas del ciclo presupuestario de los organismos previstos en el

Artículo 3 de la presente ley, respetando las

particularidades de cada uno de ellos, con la finalidad de que la

asignación y utilización de los recursos

públicos se realice en la forma más eficaz y

eficiente posible para el cumplimiento de las políticas y

objetivos del Estado.

Sub Para que el presupuesto alcance un nivel de desarrollo

técnico es indispensable que se apliquen criterios para

ordenar las transacciones económicas y financieras

públicas. Esos criterios dan origen a la

clasificación presupuestaria. El Presupuesto

Público

Sub El presupuesto público debe tener las siguientes

clasificaciones: Institucional Ingresos Por objeto del gasto

Funciones Geográfico

Sub Institucional Se definen las partidas presupuestarias desde

el punto de vista de “quién gasta”: Ministerio

de Agricultura Ministerio de Educación Ministerio de Salud

Etc. Tipos de clasificación

Sub Ingresos Procura identificar las características

particulares de los medios de financiamiento para poder agrupar,

medir y analizar sus efectos en la economía. Incluye los

activos y pasivos financieros: se refieren a la

disminución de la inversión financiera y el

endeudamiento público. Clasificador económico de

ingresos: Corrientes, de capital y fuentes financieras Tipos de

clasificación

Sub Por objeto del gasto Ordena los gastos programados en el

presupuesto de acuerdo con la naturaleza de los bienes, servicios

y activos financieros. Se definen las cuentas presupuestaria

desde el punto de vista de “en qué se gasta”.

Clasificador económico del gasto: lo ordena con fines

corrientes, de capital o como aplicación financiera. Tipos

de clasificación

Sub Funcional Naturaleza de las funciones del Gobierno y sobre la

proporción de los gastos públicos que destina a

cada función en particular. La información de la

clasificación funcional es de interés para los

poderes legislativo y ejecutivo, y de sumo valor para la

formulación, revisión y ejecución de los

objetivos generales de la acción del gobierno y la

elaboración de prioridades estratégicas. Tipos de

clasificación

Sub Funcional Establece las funciones de Servicios Generales,

Servicios Sociales, Servicios Económicos y

Protección del Medio Ambiente que desempeñan las

instituciones públicas. Identifica a lo largo del tiempo

las tendencias del gasto público en dichas funciones.

Define las partidas presupuestarias desde el punto de vista de

“para qué se gasta”. Tipos de

clasificación

Clasificación Funcional del Gasto Presupuesto 2012

Clasificación Funcional del Gasto Presupuesto 2012 –

Como % del PIB

Sub Geográfica Establece la distribución espacial

de los gastos que realizan las instituciones públicas,

tomando como unidad básica de clasificación la

división política del país. Sirve de base

para el establecimiento de relaciones fiscales entre el Gobierno

Nacional, los Gobiernos Municipanales y/o las Administraciones

Regionales. Define las partidas presupuestarias desde el punto de

vista de “dónde se gasta”. Tipos de

clasificación

SubAl amparo de la normativa legal que rige la materia, el

Proyecto de Presupuesto General del Estado debe estar compuesto

por: Las Disposiciones Generales, que incluyen el Consolidado de

Ingresos, Gastos y Financiamiento del Gobierno Central, de cada

una de las Instituciones Descentralizadas y Autónomas no

Financieras y de las Instituciones Públicas de la

Seguridad Social. El Proyecto de Presupuesto del Gobierno Central

y de cada una de las Instituciones Descentralizadas y

Autónomas no Financieras e Instituciones Públicas

de la Seguridad Social se presenta a nivel de Capítulos y

Partidas, incluyendo la cuenta ahorro, inversión y

financiamiento, así como el organigrama y la estructura y

cantidad de cargos de cada Capítulo. Estructura del

presupuesto

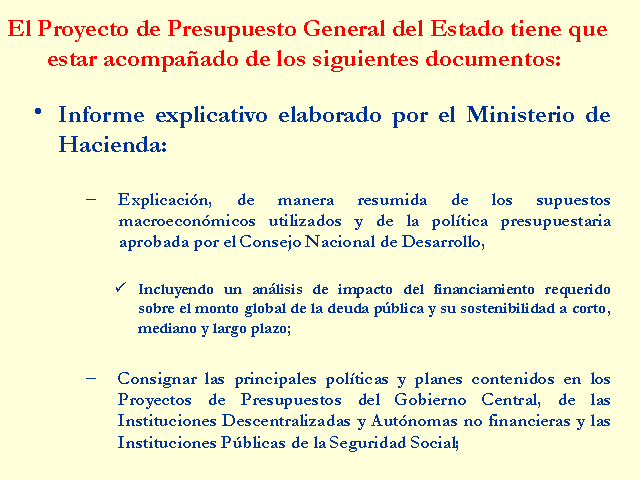

SubInforme explicativo elaborado por el Ministerio de Hacienda:

Explicación, de manera resumida de los supuestos

macroeconómicos utilizados y de la política

presupuestaria aprobada por el Consejo Nacional de Desarrollo,

Incluyendo un análisis de impacto del financiamiento

requerido sobre el monto global de la deuda pública y su

sostenibilidad a corto, mediano y largo plazo; Consignar las

principales políticas y planes contenidos en los Proyectos

de Presupuestos del Gobierno Central, de las Instituciones

Descentralizadas y Autónomas no financieras y las

Instituciones Públicas de la Seguridad Social; El Proyecto

de Presupuesto General del Estado tiene que estar

acompañado de los siguientes documentos:

SubAnálisis de la Cuenta

Ahorro-Inversión-Financiamiento y de sus resultados

También de los principales componentes de los ingresos, de

los gastos y del financiamiento; Información sobre la

producción de bienes y servicios públicos y su

relación con los recursos humanos, materiales y

financieros que se espera utilizar; El Proyecto de Presupuesto

General del Estado tiene que estar acompañado de los

siguientes documentos:

SubLos principales proyectos de inversión que se

prevé ejecutarán los organismos públicos;

Información sobre el monto de las exenciones tributarias

otorgadas (Gasto Tributario) que afectarán la

recaudación del ejercicio presupuestario; El Presupuesto

Plurianual con carácter informativo. El Proyecto de

Presupuesto General del Estado tiene que estar acompañado

de los siguientes documentos:

SubLos gastos tributarios son transferencias que el Estado

realiza a determinados grupos o sectores, pero en lugar de

concretarlas por medio del gasto presupuestario, lo hace por

medio de una reducción de la obligación tributaria

del contribuyente. El gasto tributario se puede realizar a

través de: Exenciones Deducciones Créditos o pagos

diferidos ¿Qué son los gastos tributarios?

SubEl gasto tributario generalmente se utiliza para alcanzar

ciertos objetivos gubernamentales: Exención de impuestos

sobre los intereses del ingreso individual para estimular el

ahorro Menores tasas de impuestos a empresas para compensar su

capacidad de acceso al mercado de capital Créditos

especiales para inversiones en zonas de poco desarrollo

SubExenciones del ISR para intereses devengados desde una

institución financiera (personas) Exenciones (ISR, ITBIS,

aranceles) a las empresas para el desarrollo de una zona especial

(fronteriza) La aplicación de una tasa distinta al 16% del

ITBIS Exenciones del ITBIS a las empresas de Zona Franca de

exportación, a la producción que se vende a nivel

nacional Otras ¿Cuándo habrá un gasto

tributario?

Etapas del ciclo presupuestario SubEl presupuesto tiene un

conjunto de etapas sucesivas que deben forzosamente cumplirse en

el tiempo. El ciclo presupuestario, es un conjunto de operaciones

o procesos ó etapas típicas que se desarrollan,

siguiendo un orden determinado y que concurren a un fin

común.

Etapas del ciclo presupuestario

Los Senadores y Diputados, como miembros del Consejo de

Desarrollo Provincial, participan en la elaboración del

Presupuesto de Inversión Pública. Los Senadores y

Diputados tienen la atribución constitucional de

fiscalizar y dar seguimiento a la ejecución

presupuestaria, a lo largo de todo el año, verificando el

cumplimiento de la Ley del Presupuesto General del Estado

aprobada.

Etapas del ciclo presupuestario Ministerio de Economía,

Planificación y Desarrollo (participación ex-ante):

La programación macroeconómica, tiene como mandato

legal lograr la coherencia y consistencia entre la

economía real, la política fiscal, la

política monetaria y la política del sector externo

de la economía. A fin de lograr sus objetivos se concibe

una programación macroeconómica Corto plazo (2012)

Mediano plazo (2012-2016)

Etapas del ciclo presupuestario Dada las interrelaciones entre

los sectores real, fiscal, externo, monetario y precios, la

elaboración de la misma considera la conformación

de un equipo de trabajo integrado por: Banco Central de la

República Dominicana, Ministerio de Hacienda, Ministerio

de Economía, Planificación y Desarrollo, a

través de la Unidad Asesora de Análisis

Económico y Social (UAAES).

Etapas del ciclo presupuestario Dirección Nacional de

Presupuesto: Participa en la propuesta de la política

presupuestaria anual y elabora las normas e instructivos

técnicos, procedimientos y metodologías para la

formulación de los presupuestos anuales de los organismos

públicos. Elabora el Proyecto de Presupuesto y prepara el

Presupuesto Consolidado del Sector Público. Prepara la

distribución administrativa del Presupuesto de Ingresos y

Ley de Gastos Públicos.

Consejos Provinciales y Municipales de Desarrollo

Promoción de la ejecución de programas y proyectos

con impacto directo en su territorio respectivo. Propuesta de

orden de prioridad proyectos de inversión a ser ejecutados

en el ámbito territorial, según corresponda, por el

Gobierno Central y los Ayuntamientos de los Municipios

involucrados.

Etapas del ciclo presupuestario El Poder Ejecutivo presenta al

Congreso de la República un informe de avance de las

proyecciones macroeconómicas y fiscales, los resultados

económicos y financieros que se espera recibir y las

principales prioridades que contendrá el Proyecto General

del Estado del año siguiente. Este informe debe ser

expuesto por el Ministro de Hacienda. Es una atribución

del Poder Ejecutivo someter al Congreso de la República,

para su consideración y aprobación, el Proyecto de

Ley de Presupuesto General del Estado para el año

siguiente. Toda modificación que realice el Congreso de la

República que incremente el monto total de gastos

contemplado en el Proyecto de Presupuesto debe especificar la

respectiva fuente de ingresos, no pudiéndose apropiar o

especializar las fuentes de tributos contempladas en el proyecto

de ley presentado (Ley No. 423-06).

Por mandato constitucional el Congreso tiene la facultad para

incluir nuevas partidas y modificar las que figuren en el

proyecto de Ley de Presupuesto General del Estado o en los

proyectos de ley que eroguen fondos sometidos por el Poder

Ejecutivo, con el voto de las dos terceras partes de los

presentes de cada Cámara Legislativa. Una vez votada esta

Ley, no podrán trasladarse recursos presupuestarios de una

institución a otra, a menos que sea conforme una ley que,

cuando no sea iniciada por el Poder Ejecutivo, deberá

tener el voto de las dos terceras partes de los presentes en cada

cámara legislativa. Cuando el proyecto de Ley de

Presupuesto General del Estado sea sometido con posterioridad a

la fecha a que se refiere el artículo 128, numeral 2),

literal g) de la Constitución, al día primero de

octubre de cada año, podrá ser modificado con la

mayoría absoluta de los miembros de la matrícula de

cada Cámara. Sin embargo, por mandato constitucional no

tendrá efecto ni validez la ley que ordene, autorice un

pago o engendre una obligación pecuniaria a cargo del

Estado, si no identifica o establezca los recursos necesarios

para su ejecución (Ley No. 423-06). En caso de que el

Congreso de la República no haya aprobado el proyecto de

Ley de Presupuesto General del Estado a más tardar al 31

de diciembre, regirá la Ley de Presupuesto General del

Estado del año anterior, con los ajustes previstos en la

Ley Orgánica de Presupuesto, hasta tanto se produzca su

aprobación (Ley No. 423-06).

Etapas del ciclo presupuestario Tras ser promulgada la Ley, la

Dirección General de Presupuesto efectúa la

distribución administrativa de los gastos del Gobierno

Central en consulta con los respectivos organismos, que consiste

en la desagregación de las apropiaciones contenidas en la

Ley, pudiendo llegar hasta los últimos niveles previstos

en los clasificadores y categorías de programación

utilizados. Esta distribución será aprobada por el

Poder Ejecutivo mediante decreto. En el caso de Instituciones

Descentralizadas y Autónomas no financieras y de las

Instituciones Públicas de la Seguridad Social, la

distribución administrativa de sus respectivos

presupuestos será realizada por cada organismo y aprobada

por sus máximas autoridades, de acuerdo a lo establecido

en sus leyes de creación, siendo comunicada a la

Dirección General de Presupuesto.

Con el objetivo de asegurar una adecuada ejecución de los

presupuestos y la compatibilidad de los resultados esperados con

los recursos que hay disponibles, todos los organismos

públicos, con excepción de las Instituciones

Públicas de la Seguridad Social, deberán programar

la ejecución física y financiera de sus

presupuestos, con la periodicidad y características que

emanen de las normas que dicte el Ministerio de Hacienda.

El Poder Ejecutivo per se no puede realizar modificaciones al

total de gastos aprobados por el Congreso de la República

en la Ley de Presupuesto General del Estado, ni trasladar suma de

un Capítulo a otro o de una Partida a otra. Para

introducir modificaciones, éste debe introducir un

proyecto de ley, el cual debe ser previamente conocido por el

Consejo Nacional de Desarrollo. Toda ley que contemple una nueva

fuente de ingresos o una nueva operación de crédito

público, deberá incluir la respectiva

modificación presupuestaria al Presupuesto, dentro del

marco del artículo 234 de la Constitución de la

República. La Dirección General de Presupuesto

propone al Ministro de Hacienda el régimen de

modificaciones presupuestarias que tiene que regir durante el

ejercicio presupuestario respectivo, el cual es aprobado por el

Poder Ejecutivo. Este régimen debe definirse de tal forma

que tienda a incrementar la flexibilidad operativa de los

organismos con el propósito de lograr una mayor eficacia y

eficiencia en la administración de los recursos

asignados.

Etapas del ciclo presupuestario Conforme la Ley, la

Dirección General de Presupuesto evalúa la

ejecución del Presupuesto General del Estado realizada por

los organismos del Gobierno Central, por las Instituciones

Descentralizadas o Autónomas no Financieras y por las

Instituciones Públicas de la Seguridad Social, tanto en

forma periódica durante el ejercicio presupuestario, como

al cierre del mismo. Para cumplir este cometido las autoridades

de los mencionados organismos e instituciones deberán

llevar registros permanentes de la información de la

producción de bienes y servicios y los beneficiarios

atendidos, siguiendo las normas técnicas dictadas por la

Dirección General de Presupuesto y hacer su propia

evaluación física y financiera, especificando los

resultados y los obstáculos e inconvenientes que deben

superar para mejorar sus procesos de gestión y alcanzar

mayor eficacia y eficiencia en su consecución, siguiendo

las normas técnicas dictadas por la Dirección

General de Presupuesto.

La Dirección General de Presupuesto debe analizar las

variaciones entre los objetivos y metas programados con

relación a lo ejecutado y determinar sus causas,

así como también la verificación del grado

de ejecución de las apropiaciones presupuestarias

aprobadas por el Congreso de la República. Le corresponde

hacer un análisis crítico de la variación

entre las relaciones insumo-producto programadas con respecto a

las ejecutadas y estimará los efectos de las mismas.

Control y fiscalización de la ejecución

presupuestaria 1. Informes remitidos por la OASEP como soporte a

la labor de fiscalización de las Comisiones Permanentes.

Remiten informes trimestrales de ejecución de ingresos,

gastos y financiamientos, que están disponibles para los

Legisladores. De igual manera, elaboran informes trimestrales de

deuda pública, e informes mensuales de ejecución

del gasto público de cada uno de los ministerios. Estos

documentos son remitidos a la Presidencia de la Cámara de

Diputados, a la Secretaría General, al Departamento de

Coordinación de Comisiones, y de manera puntual a los

Legisladores que solicitan informes específicos. Hasta

ahora no se envían al Senado de la República.

2. Control de la política fiscal y calidad del gasto El

Poder Legislativo puede controlar la política fiscal

porque es quien autoriza los gastos del Poder Ejecutivo mediante

la aprobación del Ley de Presupuesto General del Estado.

Además, le corresponde verificar que se cumplan las

políticas públicas anunciadas por el gobierno y

aprobadas cada año en dicha Ley. Si esta acción se

ejecuta regularmente las operaciones del gobierno son más

transparentes, y generan mayor confiabilidad de la

ciudadanía en torno a las actuaciones del Estado. En ese

sentido, la fiscalización de la ejecución

presupuestaria y el control de la política fiscal debe

visualizarse como una herramienta de mejora de la acción

del Estado, vinculando los procesos del Poder Ejecutivo, del

Poder Legislativo y de los demás órganos e

instituciones del Estado, relación ésta que debe

ser más de cooperación, que de conflicto. Es decir,

una relación entre poderes que permita el ejercicio

fiscalizador como un mecanismo eficaz de avance a mejores

prácticas de seguimiento, y de transparencia en el manejo

de los recursos públicos.

Las comisiones del Congreso pueden orientar su rol,

diseñar sus procedimientos de gestión, fortalecer

sus estructuras, fomentar entre sus miembros la voluntad

política y el compromiso sobre la responsabilidad que la

Constitución les asigna, todo ello en procura de lograr

informes que se constituyan en la principal fuente del Congreso

en materia de seguimiento a la ejecución del gasto

público y en el principal insumo de las recomendaciones de

este órgano al Poder Ejecutivo. Un sistema de

fiscalización eficiente y eficaz del gasto es un elemento

adecuado para generar confianza ciudadana, que es la base de todo

sistema que pretende ser considerado democrático.

Ingresos Recaudados y Estimados 2011 Fuente: Ministerio de

Hacienda