PRESUPUESTOS POR PROGRAMAS Se puede definir al presupuesto por

programas como una técnica empleada por el sector

público, la cual, le permite realizar proyectos o

programas estableciendo las actividades, los objetivos y su costo

de ejecución y a su vez, racionaliza el gasto

público. Se puede decir que el presupuesto por programas,

son las cosas y medios que adquiere el gobierno para el

cumplimiento de sus funciones. El presupuesto por programas, es

un instrumento de la programación presupuestaria ya que su

función es combinar los recursos disponibles en el futuro.

También se puede definir al presupuesto como una serie de

programas que realiza cada una de las áreas de la empresa,

para que la distribución de los recursos sea dirigida

hacia las actividades y se tengan mejores beneficios.

OBJETIVOS: El presupuesto por programas y actividades forma parte

de la técnica presupuestal, ya que persigue los mismos

objetivos, como es el de previsión, planeación,

organización, coordinación, dirección y

control. Este tipo de presupuestos, es importante ya que permite

un estudio más profundo y a su vez un mayor control

interno, para así, poder evaluar y conocer la eficiencia

en cada una de las partes, y por lo tanto, sus objetivos son

específicos, de gran profundidad y análisis para

racionalizar el gasto según la eficiencia que tengan. Otro

de sus objetivos, es que se deba conocer las actividades para

poder ordenarlas de manera jerárquica de acuerdo a su

importancia y así seleccionar cuales se pueden abordar y a

que grado de desarrollo.

ETAPAS EN LA IMPLANTACIÓN: Fijación y

establecimiento de cuotas para la distribución de los

recursos en las dependencias, tomando en cuenta las partidas que

serán para inversiones y fondos de consumo. La

elaboración de programas de trabajo, definiendo la

responsabilidad de cada funcionario. Evaluación de la

estructura administrativa para responsabilizar a cada

departamento del programa. Definición de las metas que se

quieren lograr dentro del programa. Organización de

sistemas de información interna para comparar los

resultados obtenidos con el programa establecido. La

elaboración de los registros contables, adoptando los

conceptos a la estructura de los programas, clasificando los

gastos de unidad representativa del trabajo.

PROCEDIMIENTOS: Obtener el apoyo del gobierno para poder aplicar

este sistema de presupuesto por programas y actividades. Formar

un grupo de trabajo de la Oficina Central de Presupuesto, para

que diseñe el sistema que será aplicado de acuerdo

a cada país. Organizar seminarios para adiestrar

funciones. Preparar manuales, instructivos y fórmulas para

que cada sector público, realice sus programas y

peticiones de gasto. Difundir las técnicas presupuestarias

en todos los niveles de la administración y la

opinión publica.

6. Dar incentivos a los funcionarios para motivarlos en la

promoción de nuevos sistemas. 7. Proporcionar asistencia

técnica a los que realizan los programas. 8. Coordinar los

distintos programas entre sí y preparar el proyecto de

presupuesto de acuerdo a las técnicas de presupuesto por

programas.

ESTRUCTURA: El presupuesto por programas está formado por

un conjunto de categorías, las cuales son: Función,

sub-función, programas, subprogramas, actividad, proyecto,

tarea, obra y trabajo. Cada una de ellas explicada a

continuación: FUNCION: Conjunto de gastos presupuestales,

su finalidad inmediata o a corto plazo, proporciona un servicio

público determinado. PROGRAMA DE OPERACIÓN: Es una

herramienta que va a cumplir una función, mediante la

fijación de metas u objetivos y se necesita emplear

recursos materiales, humanos y financieros para que con

anterioridad sean costeados. PROGRAMA DE INVERSIÓN: Se

aplican recursos para aumentar la capacidad operativa y se van a

fijar las metas a alcanzar.

SUBPROGRAMA: Subdivisión del programa en áreas

específicas, según su función y mediante

metas parciales. ACTIVIDAD: Es emplear los recursos materiales,

humanos y financieros para cumplir la realización de

ciertos trabajos y de las metas de los mismos. PROYECTO: Conjunto

de obras de un programa o subprograma de inversión por

realizar para obtener bienes capitales, determinados por el

programa o subprograma. SUBPROGRAMA: Subdivisión del

programa en áreas específicas, según su

función y mediante metas parciales. ACTIVIDAD: Es emplear

los recursos materiales, humanos y financieros para cumplir la

realización de ciertos trabajos y de las metas de los

mismos.

PROYECTO: Conjunto de obras de un programa o subprograma de

inversión por realizar para obtener bienes capitales,

determinados por el programa o subprograma. TAREA:

Operación especial dentro de un proceso gradual y a

través de ella se obtiene un resultado parcial. OBRA: Es

la parte de un proyecto, un bien de capital específico.

TRABAJO: Esfuerzo precisado dentro de un proceso. DIFERENCIA

ENTRE ACTIVIDAD Y PROYECTO: Tanto las actividades como los

proyectos, son sub-divisibles de un programa. La diferencia entre

ambos, radica en que la actividad se realiza dentro de un

programa de operación y se repite periódicamente;

en tanto que el proyecto corresponde a un programa de

inversión, que se efectúa una sólo

vez.

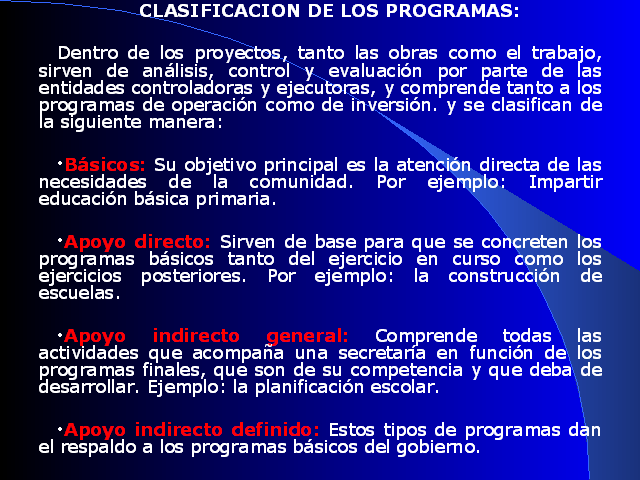

CLASIFICACIÓN DE LOS PROGRAMAS: Dentro de los proyectos,

tanto las obras como el trabajo, sirven de análisis,

control y evaluación por parte de las entidades

controladoras y ejecutoras, y comprende tanto a los programas de

operación como de inversión. y se clasifican de la

siguiente manera: Básicos: Su objetivo principal es la

atención directa de las necesidades de la comunidad. Por

ejemplo: Impartir educación básica primaria. Apoyo

directo: Sirven de base para que se concreten los programas

básicos tanto del ejercicio en curso como los ejercicios

posteriores. Por ejemplo: la construcción de escuelas.

Apoyo indirecto general: Comprende todas las actividades que

acompaña una secretaría en función de los

programas finales, que son de su competencia y que deba de

desarrollar. Ejemplo: la planificación escolar. Apoyo

indirecto definido: Estos tipos de programas dan el respaldo a

los programas básicos del gobierno.

CLASIFICACIÓN DE LOS PROGRAMAS PRESUPUESTARIOS: Los

presupuestos de programas se pueden clasificar de la siguiente

manera, teniendo en cuenta sus características: Simples

estructuralmente: No son parte de un subprograma y pasan

directamente a las actividades o los proyectos. Complejos

estructuralmente: Pasan a los subprogramas y de ahí a las

actividades o proyectos. Simples institucionales: Son ejecutados

por un sólo organismo, de acuerdo a su estructura.

Nacionales: Abarcan todo el país o en una gran

proporción. Regionales: Integran sólo una o tres

regiones. Funcionamiento: Su objetivo es la producción de

bienes o la prestación de servicios, mediante el empleo de

la capacidad instalada.

Transferencia de capital: Son intermediarios para el traslado de

recursos financieros hacia las personas o entidades que los van a

consumir. Financieros: Generan una transacción bilateral y

no producen bienes o servicios. Temporales: Es una

ejecución transitoria durante algunos periodos.

Permanentes: Se ejecutan todo el tiempo. La coordinación

entre los planes de desarrollo económico y social con los

presupuestos, se logra a través de la unificación

en la clasificación que sirve de base a los procesos de

planificar y presupuestar en forma simultánea. Es

así como los programas tendrán su

identificación dentro de la siguiente

clasificación:

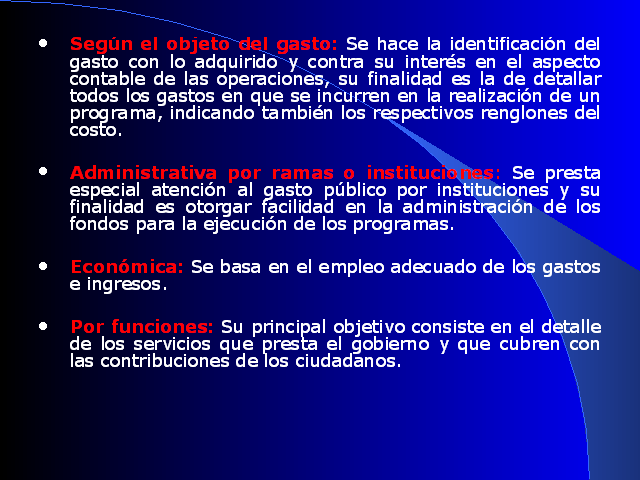

Según el objeto del gasto: Se hace la

identificación del gasto con lo adquirido y contra su

interés en el aspecto contable de las operaciones, su

finalidad es la de detallar todos los gastos en que se incurren

en la realización de un programa, indicando también

los respectivos renglones del costo. Administrativa por ramas o

instituciones: Se presta especial atención al gasto

público por instituciones y su finalidad es otorgar

facilidad en la administración de los fondos para la

ejecución de los programas. Económica: Se basa en

el empleo adecuado de los gastos e ingresos. Por funciones: Su

principal objetivo consiste en el detalle de los servicios que

presta el gobierno y que cubren con las contribuciones de los

ciudadanos.

Sectorial: Es una variante de la clasificación. Muestra

las áreas de actividad, prestando especial atención

a los objetivos concretos de dichas secciones. Y señala

como áreas de actividad a los sectores económicos,

sociales, de servicios generales. La finalidad de esta

clasificación es la de crear áreas de actividad

homogéneas, para que en los planes de desarrollo y el

presupuesto se les clasifique de igual forma.

MEDICIÓN DE RESULTADOS Y COSTOS: La Medición de

Resultados se refiere a la relación de los costos con las

metas alcanzadas, analizando cuidadosamente el logro o no de los

mismos y los objetivos del programa, para hacer las correcciones

necesarias. Es un informe detallado de la parte financiera en

relación al programa, esta medición se debe de

realizar frecuentemente sobre elementos significativos. La

medición de costos se efectúa mediante

técnicas de valuación tales como la técnica

de los Costos históricos, que se refiere a valores

acontecidos, y la técnica de los Costos preculados, los

cuales se basan en cálculos anteriores a su

ejecución.

En las técnicas de presupuestos por programas se aplican

las siguientes ideas: Costo total por programas: Abarca el valor

total de los bienes y servicios empleados en las actividades de

un programa. Costo de la actividad: Contiene el valor de los

bienes y servicios empleados en cada actividad. Costo unitario de

cada actividad: Señala el valor de cada unidad de trabajo.

Costo de materiales y servicios: Abarca el valor de los salarios

y material directo para llevar a cabo un proyecto.

El control financiero se puede efectuar de dos maneras: Mediante

el control de fondos asignados que se ejerce a través de

cuotas asignadas a las organizaciones usuarias,

planificación de las cuotas en relación con el

periodo de disponibilidad e información periódica

de lo que se ha gastado y el saldo disponible. Mediante el

control del costo del programa: Este se lleva a cabo mediante una

planificación financiera; indicando la responsabilidad de

las unidades ejecutadas, para la realización de los

programas. Se aceptarán presupuestos de operación,

en los que se establecerán metas flexibles de costos en

relación con el tiempo de trabajo de los programas

asignados. Para la determinación de los gastos de material

y personas, se hará uso de coeficientes de rendimiento,

estos indicarán las relaciones entre los resultados

obtenidos y recursos empleados. Con ese coeficiente, se calcula

el volumen de los mismos en los programas, subprogramas o

actividades, los cuales se clasifican según su

naturaleza.

El costo unitario se obtiene dividiendo el costo de

operación entre el número de productos finales,

tanto en programas como en subprogramas y actividades. Con base

en la medición de los resultados y de costos, se puede

hacer un análisis de los mismos para la formación

de un juicio y así saber si se procede correctamente y si

no, hacer las correcciones necesarias. Estos juicios

servirán a los directivos para tomar mejores decisiones

hacia el futuro, tratando de obtener la mayor eficiencia.

VENTAJAS Y DESVENTAJAS DE LA APLICACIÓN DE LOS

PRESUPUESTOS POR PROGRAMAS: VENTAJAS: Existe una mejor

planeación del trabajo, ya que se hacen estimaciones sobre

la actividad de cada programa. Se acumula información para

hacer revisiones constantes. Por medio de los índices de

rendimiento, se facilitan las decisiones tendientes a disminuir

los costos. Es más fácil detectar las funciones que

se duplican en cuanto a que todos los programas se encuentran

debidamente controlados. Su estructura, es más

comprensible para el público en general y hasta para la

misma persona que lo elabora.

DESVENTAJAS: Debido a que la medición de resultados

está basada en aquellas actividades gubernamentales que

pueden catalogarse como cosas hechas, puede prestarse a

confusiones por parte del programador del presupuesto, bien

porque las metas que elija no sean representativas, o porque las

cosas realizadas no sean aplicables a algún programa.

Ocasiona que se pueda pensar que todas las actividades estatales

sean medibles, aún cuando muchas de ellas sean realmente

inmateriales, haciendo que pueda dársele demasiado

interés a algo que no lo tiene, o por el contrario,

despreocuparse de las actividades de vital importancia.

DIFERENCIAS CON EL PRESUPUESTO TRADICIONAL: El Presupuesto por

Programas, es un nuevo concepto de aplicación de la

técnica presupuestal, y aunque los resultados que se

obtienen con su implantación son más objetivos en

los organismos gubernamentales, empresas descentralizadas,

entidades estatales, etc., su uso no está limitado a

ellas, ya que puede adaptarse a cualquier tipo de negocios con

resultados satisfactorios.