INTRODUCCION La contabilidad financiera está representada

para medir y analizar el patrimonio de la empresa, siendo de gran

importancia ya que contribuyen para tomar las decisiones

más acertadas dentro de una empresa para poder expresarlas

de manera sistemática y útil. Es aplicada en las

actividades que desarrollan en las empresas o entidades

públicas y las empresas privadas. Para cada

especialidad dada la empresa tiene gran importancia ya que se

maneja según sean sus intereses; tanto empresas de

contabilidad, administración, operaciones, sistemas de

información y otros. Existes importantes términos

dentro de la contabilidad financiera y se refiere el proceso o

ciclo contable que viene representado primordialmente por el

nacimiento de un negocio y seguidamente ir comprobando por cada

operación financiera uno de ellos es el balance general ya

que a través de él se permiten a los que dirigen la

entidad conocer cuál es el estado patrimonial de la misma

con los datos que se tiene que representan los activos y lo que

se debe que simbolizan los pasivos, el balance general, es un

documento vital para toda organización al cierre de su

periodo económico y en donde la persona más

indicada para realizar estudios financieros es un contador

público colegiado quien es el delegado para organizar las

cuentas para una mejor interpretación financiera .

En el ensayo presentado a continuación se hablara

ampliamente sobre los elementos de la contabilidad financiera,

sus objetivos y todo lo referido a los términos que se

utilizan para realizar un correcto análisis financiero.

Información contable La información contable

representa un conjunto de métodos, procedimientos y

recursos que son utilizados por alguna entidad para llevar un

control de las actividades financieras y resumirlas en forma

útil para tomar las mejores decisiones dentro de esta

empresa Objetivos de la información contable Debe

suministrar datos que ayuden a los diferentes inversionistas, los

acreedores y distintos usuarios actuales y futuros a tomar

decisiones racionales en materia de inversiones, créditos

y otros asuntos similares Los requisitos que debe reunir la

información financiera vienen dada de la siguiente manera.

Relevancia: La relevancia de una información implica que

de su consideración pueden establecerse diferencias en una

decisión, ayudando a los usuarios a realizar predicciones

sobre las consecuencias de acontecimientos pasados, presentes o

futuros, o a confirmar o corregir expectativas previas.

Objetividad: La información contable debe ser capaz de ser

la base para reaccionar ante toma de decisiones de sus usuarios,

esto debe presentarse de la forma más objetiva posible y

debe tener la capacidad de ser verificable.

Comparabilidad: para ser útil este debe ser comparable

tanto en la denominación de las cuentas, como en los

criterios de valoración utilizados en la

cuantificación d las diferentes rubricas.

Claridad: La información contable se debe establecerse en

un lenguaje que ´pueda ser interpretado por personas que

tengan un cierto conocimiento de los negocios. Periodicidad

adecuada: La información suministrada debe ser dada en el

tiempo oportuno. Comprensibilidad: Es necesario que la

información suministrada sea de fácil

comprensión para los usuarios, suponiendo que dichos

usuarios tienen un conocimiento razonable de las actividades de

negocios. Fiabilidad: La información para ser tomada en

cuenta como útil debe ser fiable; pueda que una

información sea relevante pero puede ser poco fiable.

Estos son llamados bienes que se generan dentro de la empresa

bienes intangibles. Bienes generados dentro de la empresa La

esencia de la forma: Es necesario que las transacciones

establecidas se contabilicen y presenten de acuerdo con su

esencia y realidad económica y no precisamente de acuerdo

a su forma legal. Neutralidad: Esta información

para ser tomada en cuenta como fiable deberá ser una

investigación neutral es decir que no se encuentre en

riesgo o prejuicio. Prudencia: el investigador debe

establecer precaución al realizar juicios necesarios que

puedan afectar negativa o positivamente las decisiones dentro de

la empresa. Integridad: La información de los estados

financieros deberá contenerse de forma completa dentro de

los límites de la importancia relativa y el costo.

Comparabilidad: los usuarios deberán tener la capacidad de

establecer comparaciones de los estados financieros de una

empresa a lo largo del tiempo, logrando finalmente identificar

las tendencias de la situación financiera y el

desempeño.

Restricciones a la información relevante y

fiable Oportunidad. Equilibrio entre costo y

beneficio. Equilibrio entre las características

cualitativas. Imagen fiel / Presentación razonable

Consecución de los objetivos de información Se

trata directamente sobre los componentes que modifican

cuantitativamente el patrimonio (resultados) Sabiendo que:

Generalidades de los activos pasivos y patrimonio neto LOS

ACTIVOS PUEDEN AGRUPARSE EN: Los activos Bienes de cambio ( o

activos circulantes o corrientes) que proporcionan dinero o son

dinero Bines de uso ( o activos fijos, n0o corrientes o

inmovilizados que proporcionan servicios con que obtienen dinero

Pasivos. Todo pasivo se caracteriza porque la empresa tienen

contraída una obligación en el momento presente. El

pasivo representa compromiso y responsabilidad de actuar de una

determinada manera. Para la toma de decisión de adquirir

un activo en el futuro no da lugar por sí mismo al

nacimiento de un pasivo; generalmente el pasivo surge solo cuando

se ha recibido el activo. La entrega de recursos que llevan

incorporados beneficios económicos. La cancelación

de un pasivo actual puede darse de la siguiente manera:

Pago de dinero Transferencia de otros activos Prestación

de servicios Sustitución del pasivo por otra deuda

Conversión del ´pasivo en patrimonio neto

Patrimonio neto El patrimonio neto es representado como un

residuo o resto. Puede subdividirse a efectos de sus

presentaciones en el balance general. Sirve para reflejar el

hecho de que las partes con intereses en la propiedad de la

empresa, tienen diferentes derechos en relación con la

percepción de dividendos o el reembolso del capital.

Ingresos representan los incrementos en los beneficios

económicos producidos a lo largo del periodo contable.

Gastos representan los decrementos en los beneficios

económicos. Por tanto se puede decir que: Gastos

Los gastos incluyen tanto las perdidas como los gastos que vienen

dadas de las actividades ordinarias de una empresa. Relacionado

con los ingresos son perdidas que pueden surgir o no de las

actividades ordinarias de la empresa. Las perdidas representan

decrementos en los beneficios económicos. Ingresos Los

ingresos incluyen tanto a los ingresos ordinarios como las

ganancias. Los ingresos ordinarios surgen en el curso de las

actividades ordinarias. Son ganancias que pueden o no surgir de

las ganancias ordinarias que son llevadas a cabo por una

empresa.

Premisas para el proceso de registro La empresa como entidad

separada de sus propietarios Los hechos se traducen en

triángulos monetarios El precio de costo como base en las

diferentes valoraciones El principio conservador La continuidad

de la empresa La uniformidad o consistencia en la

información. Importancia relativa o materialidad

Descripción del proceso o ciclo contable

Visión global de la situación

financiero-patrimonial de una empresa La situación actual

de una empresa es representada por el balance de la

situación que serán los activos fijos,

inmovilizados o bienes de usos y los activos circulantes o bienes

de cambio, las existencias, derechos de cobro, tesorería,

y a su vez también por los pasivos que se refiere al

patrimonio neto, pasivo fijo o a largo plazo y pasivo circulante

o a corto plazo. Activos fijos inmovilizados materiales o

tangibles. Valoración de los activos fijos materiales:

alta en patrimonio Adquisiciones a terceros con pago al contado

Los activos fijos materiales o tangibles son bienes de naturaleza

corpórea, que usa la empresa durante un periodo

determinado. Los activos fijos tangibles o materiales pueden

agruparse en dos grandes apartados. -Activos Fijos materiales no

depreciables: Son aquellos cuya vida es ilimitada. Como los

terrenos, cuando la adquisición de un bien

o servicio implica utilidad a dos periodos

contables sucesivos. Activos fijos materiales depreciables: Son

aquellos que tienen una vida limitada y, por lo tanto, su coste

ha de ser asignado durante los ejercicios en que se usa, carros,

máquinas, edificios. Cuando se da de alta en patrimonio un

activo fijo, el valor a asignar ha de ser la suma de los

desembolsos necesarios que haya de realizarse hasta que el mismo

se encuentre en condiciones de empezar a funcionar. Son todos los

desembolsos necesarios hasta que el activo esté en

disposición de funcionar. En este caso no se

presentan problemas a la hora de fijar el valor del

activo en concreto.

ADQUISICIONES A TERCEROS CON PAGO ATRASADO. Para este caso de las

adquisiciones con pago aplazado, es en donde el suministro del

activo carga a la empresa un interés. En este caso el

problema que se plantea: ¿Debe formar parte del

coste del activo de interés por aplazamiento en el pago?

Se podría pensar que el gasto de interés no es

necesario, por cuanto no es un coste intrínseco a la

compra y por lo tanto debería computarse como costo del

dinero que el suministrador presta a la empresa, y siendo

así, computado en los resultados de periodos en que ese

gasto financiero se devengue. ADQUISICIÓN A

TERCEROS CON FINANCIACIÓN EN MONEDA DISTINTA AL EURO.

ADQUISICIONES CONJUNTAS O POR LOTES La empresa se plantea

necesario adquirir diferentes activos que pueden ser fijos o

inmovilizados, esto sucede generalmente compras de activos a

empresas que se encuentran en liquidación. Si una empresa

adquiere, mediante un pago único o activos fijos dan

diversos como: maquinas terrenos y edificios y eventualmente

activos circulantes, el problema es presentado cuando se le va

asignar o distribuir el costo único o costo en conjunto a

los elementos patrimoniales. El activo fijo es financiado por un

proveedor ajeno a la zona euro. Surge una diferencia que es

necesario discernir, como siempre, si debe formar parte del costo

del activo o de los resultados del periodo en que esa diferencia

se ponga de manifiesto. Con carácter general, el criterio

es similar al de la capitalización: solo se capitalizaran

las diferencias de cambio que se produzcan antes de que el

inmovilizado esté en condiciones de entrar en

funcionamiento.

ACTIVOS FIJOS O INMOVILIZADOS TANGIBLES O MATERIALES Es el

conjunto de bienes de naturaleza real o financiera cuya

permanencia en el seno de la empresa va más allá

del ejercicio económico, constituyendo, por tanto,

sus inversiones permanentes. LOS ACTIVOS FIJOS

TANGIBLES O MATERIALES PUEDEN AGRUPARSE EN DOS GRANDES APARTADOS:

Activos Fijos materiales no depreciables: Son aquellos cuya vida

es ilimitada. Activos fijos materiales depreciables: Son aquellos

que tienen una vida limitada y, por lo tanto, su coste ha de ser

asignado durante los ejercicios en que se usa

DESEMBOLSOS POSTERIORES A LA ADQUISICION DE ACTIVOS INMOVILIZADOS

MATERIALES Desde que una empresa adquiere Propiedades, Planta y

equipos es frecuente que durante su vida útil, se

continúen realizando desembolsos posteriores por

diferentes razones: mejoras, reparaciones, inspecciones,

mantenimientos diarios y/o regulares GASTOS POR

CONSERVACIÓN O ENTRETENIMIENTO Y POR REPARACIONES Los

desembolsos por reparaciones de un activo fijo material son los

que permiten que el bien vuelva a estar en perfectas condiciones

de funcionamiento

RENOVACIONES Y SUSTITUCIONES PARCIALES DE ACTIVOS FIJOS

MATERIALES permiten que un activo recupere sus

características iníciales de funcionamiento, por lo

que se considera posible sustituir ciertos elementos por otros

que van a incrementar el beneficio futuro del activo EJEMPLO: El

coste de las nuevas conducciones es de 5.000 euros Para poder

capitalizar ese importe como mayor valor del edificio, se debe

poder dar contablemente las conducciones antiguas, es decir, la

empresa debe contar con datos de su coste origen y de su

amortización acumulada. Si estos datos se conocen el

asiento será:

Ampliaciones y Mejoras

BAJA DE ACTIVOS FIJOS MATERIALES La baja de un activo fijo es la

eliminación de un activo fijo o parte de un activo fijo

procedente del patrimonio de activos fijos Un activo fijo vendido

da como resultado ingresos realizados. La venta se contabiliza

con un deudor. Un activo fijo vendido da como resultado ingresos

realizados. La venta se contabiliza contra una cuenta de

compensación. Es necesario desguazar el activo fijo sin

ningún ingreso realizado. Un activo fijo se vende a una

empresa asociada.

VALORACION EN LA DETERMINACION DEL RESULTADO PERIODICO.LA

AMORTIZACIÓN DEL PERIODO Aquí es necesario evaluar

la depreciación que han experimentado los activos

inmovilizados materiales, como consecuencia de su

aportación en las actividades de la empresa el proceso de

amortización no implica un proceso de valoración,

sino de asignación del coste de un activo a los gastos de

los diferentes periodos en lo que se usan, y directa mente se

ocasiona el valor actual o contable del bien. Inicio y

finalización del computo de la amortización se debe

tener bien claro que no se pueden computar gastos (de

amortización) por servicios que la empresa aun no consume.

Por otro lado la finalización del cálculo llega

cuando el bien alcanza el final de su vida útil para la

empresa. Funciones de la amortización

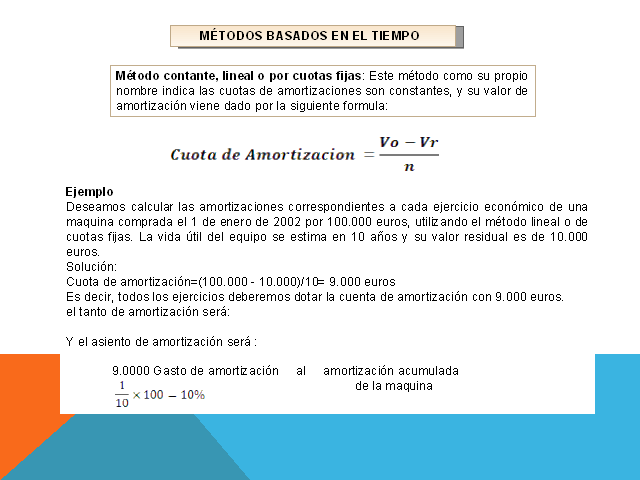

MÉTODOS BASADOS EN EL TIEMPO Método contante,

lineal o por cuotas fijas: Este método como su propio

nombre indica las cuotas de amortizaciones son constantes, y su

valor de amortización viene dado por la siguiente formula:

Ejemplo Deseamos calcular las amortizaciones correspondientes a

cada ejercicio económico de una maquina comprada el 1 de

enero de 2002 por 100.000 euros, utilizando el método

lineal o de cuotas fijas. La vida útil del equipo se

estima en 10 años y su valor residual es de 10.000 euros.

Solución: Cuota de amortización=(100.000 –

10.000)/10= 9.000 euros Es decir, todos los ejercicios deberemos

dotar la cuenta de amortización con 9.000 euros. el tanto

de amortización será: Y el asiento de

amortización será : 9.0000 Gasto de

amortización al amortización acumulada de la

maquina

MÉTODO DECRECIENTE CON TANTO FIJO O CONSTANTE Ejemplo:

Calcule el gasto de amortización del segundo

año de vida de una maquina comprada el 1 de

enero de 2002, con un coste de 50.000 euros, estimándose

una vida útil de cinco años y un valor residual de

4.000 u. m. Si con esa máquina la empresa fabrica ciertos

productos en cuantía total de 25.000 unidades

físicas siendo el ritmo de producción: 1er

año………6.000 2do

año………4.000 3er

año……….4.00 4to

año……….7.000 5to

año……….4.000 Suponga que, tras

finalizar el tercer año, se hacen trabajos de mejora en la

maquina, con un coste de 6.000 euros. Estos costes no incrementan

la vida útil del bien, ni el número de unidades que

produce, pero si la eficiencia de la producción,

en el sentido de que ahorra ciertos costes complementarios

.Tampoco se varia el valor residual estimado en un principio.

Calcular el gasto de amortización del cuarto año de

vida de la maquina por los métodos: Lineal –

Decreciente con tanto constante Números de dígitos

unidades de producción

Lineal – Decreciente con tanto constante Donde t = 0.39658 anual

, en tanto por uno ó t = 0.39658 x 100 = 39.658 % 50.000

– 4.000 / 5 = 9.200 2) Decreciente con tanto constante Se

tiene que obtener el tanto constante para que el valor residual

sea el estimado en este caso : 4.000 euro y se calcula por la

siguiente expresión: La amortización del segundo

año será: t ( V0 – V0 t ) =0.39658 (50.000 – 50.000

x 0.39658 ) = 11.965,24 3 Números Dígitos 5 + 4 + 3

+2 + 1 = 15 En este caso el segundo digito es el 4 y

el método de números dígitos es

decreciente por lo tanto se tiene que: (50.000 – 4.0000 /

15) x 4 = 12.266,66 Por lo tanto: (50.000 – 4.0000 /

25.000) x 4.000 = 7.360 unidades de producción

EL INMOVILIZADO MATERIAL EN EL PLAN GENERAL DE CONTABILIDAD En el

nuevo Plan General de Contabilidad el inmovilizado material

integra aquellos bienes inmovilizados que tienen una directa

vinculación con la actividad económica de la

empresa, quedando fuera de esta partida las inversiones

inmobiliarias y los activos mantenidos para la venta que deben

reclasificarse en otras partidas. EL INMOVILIZADO MATERIAL EN LAS

NIC/NIIF DEL IASB El inmovilizado material viene regulado por el

IASB en la Norma Internacional de contabilidad número 16

(NIC 16), con la denominación «Inmovilizado

material» Asimismo, esta norma deja sin efecto las

siguientes interpretaciones: a) SIC-6 «Costes de

modificación de los programas informáticos

existentes». b) SIC-14 «Inmovilizado material:

indemnizaciones por deterioro del valor de las partidas».

c) SIC-23 «Inmovilizado material: costes de revisiones o

reparaciones generales».

ACTIVOS FIJOS O INMOVILIZADOS INTANGIBLES O INMATERIALES.

Conjunto de bienes de naturaleza real o financiera cuya

permanencia en el seno de la empresa va más allá

del ejercicio económico, constituyendo, por tanto, sus

inversiones permanentes. Entre algunas características

podemos decir que: Son bienes de uso. No tienen sustancia

física, aunque a veces están representados por

documentos, o inscripciones en registro público. Son

activos muy identificados con la empresa a la que pertenecen. Su

valoración está en función de la

generación de ingresos futuros que directa o

indirectamente puedan proporcionar. En ciertos casos la vida

útil de estos activos es ilimitada o indefinida.

Valoración De Los Inmovilizados Inmateriales. Alta En

Patrimonio. Se efectúa atendiendo al criterio del precio

de adquisición. Las peculiaridades que presenta el

inmovilizado inmaterial son: Adquisiciones a terceros con pago al

contado: Se valora por el precio facturado por el vendedor

más los gastos de registro y otros gastos adicionales.

Adquisiciones a terceros con pago aplazado: Son activos que

entran inmediatamente en uso, por lo que sus intereses adquiridos

por la deuda no son capitalizables. Adquisiciones a terceros con

financiación en moneda distinta del euro: Estas se dan

convirtiendo las divisas en euro y aplicando el tipo de cambio en

la compra existente. Adquisición conjunta o por lotes: Se

hará en función de los valores justos de mercado

que los activos tengan. Producción propia: Los activos

fijos que se promueven en una empresa se deben computarizar como

valor de entrada de los mismos. Formas especiales de

adquisición: Puede adquirirse por la empresa a

título gratuito.

Estudio Pormenorizado De Ciertos Activos Fijos Inmateriales.

Gatos de establecimiento: Gastos necesarios para constituir la

sociedad o para ampliar el capital. Dentro de los gastos de

establecimiento se distinguen dos clases: Los de carácter

jurídico y los de carácter económico y

técnico. Gastos de investigación y desarrollo: En

la (AECA), los gastos de investigación no se capitalizan

Los gastos de desarrollo se capitalizan si se dan las suficientes

condiciones de seguridad que garanticen que es en realidad un

activo del que la empresa se va a beneficiar en el futuro.

Derechos de la propiedad industrial: El derecho de propiedad

industrial se puede adquirir en virtud del registro de: Patentes

de invención, patentes de introducción, marcas o

signos distintivos de producción y de comercio, los

certificados de protección de modelos de utilidad, modelos

y dibujos industriales y artísticos, nombres comerciales y

rótulos de establecimiento, películas

cinematográficas, las distintas manifestaciones contenidas

en la legislación específica de propiedad

industrial.

Derechos de traspaso: Es el Importe satisfecho por los derechos

de arrendamiento de locales. Mejoras realizadas en el local

arrendado: La cuenta que se utiliza en estos costos puede ser la

de acondicionamiento o mejoras en locales arrendados. Concesiones

administrativas: Consiste en la sesión que hace una

entidad de derecho público a un particular de la

gestión de un servicio público. Programas o

aplicaciones informáticas: Importe satisfecho por la

propiedad o por el derecho al uso de programas

informáticos tanto adquiridos a terceros como elaborados

por la propia empresa. Fondo de comercio o goodwill: Se

contabiliza en el activo de una empresa cuando ha adquirido otra

por la que ha pagado ese fondo de comercio. Baja de activos fijos

inmateriales: Cuando se cancele el valor actual del activo en

caso de ser un resultado superior o inferior se puede obtener un

ingreso positivo o negativo.

Valoración En La Determinación Del Resultado Del

Período. La Amortización Del Período. Para

la AECA el plazo de amortización debe estimarse tomando en

consideración lo siguiente: Disposiciones legales,

demanda, obsolescencia, competencia y otros aspectos

económicos. Gastos de establecimiento: Estos benefician

toda la vida de la empresa así sean de constitución

o de primer establecimiento. Gastos de investigación y

desarrollo: Las normas emanadas por la AECA en España y

las normas internacionales computan como gasto, los costos de

desarrollo cuando se dan circunstancias que aseguran su

beneficioso efecto en los ingresos futuros de la empresa.

Derechos de la propiedad industrial e intelectual: Cuando una

empresa posee el derecho de propiedad ya sea industrial o

intelectual como por ejemplo una patente, una marca, entre otros,

por haber sido registrado, el derecho ampara esta propiedad

durante un número de años que constituye, su vida

legal. Mejoras realizadas en un local arrendado: Deben ser

amortizadas, durante el tiempo de duración del contrato de

arrendamiento dado que al final del mismo, las mejoras pasan a la

empresa arrendadora. Derechos de traspaso: Si el traspaso es

satisfecho por el importe éste debería

digitalizarse como gasto en el período en el que se

satisface.

Gastos Que No Deben Contabilizarse O Capitalizarse Como

Intangibles O Inmateriales (Gastos Amortizables).

Investigación de mercado: Los gastos de estas actividades

deberán imputarse a los resultados del período en

que se produzca. Costo de publicidad en medios de

difusión: La sociedad puede incurrir en estos gastos por

tres motivos principales: Para el lanzamiento de un nuevo

producto en el mercado. Para el mantenimiento en el mercado de la

imagen de un producto o servicio. Para ampliar la cuota de

participación en el mercado de un producto ya existente.

Costos de formación: Se refieren a los gastos de

formación del personal, agentes, entre otros; y estos

deben registrarse como gastos cuando incurren Gastos de

reconversión industrial: Existe reconvención

industrial cuando una empresa renueva sus estructuras,

especialmente de inmovilizado, con el fin de lograr la

racionalización de los procesos productivos y su

adecuación a las exigencias del desarrollo

económico y tecnológico y a las condiciones

específicas del mercado.

Concesiones administrativas: Las concesiones tienen vida legal,

si la explotación genera pérdida de tal manera que

se estima que no van a ser recuperados los costos de

concesión, habrán de cancelarse en su totalidad.

Aplicaciones informáticas: Si la empresa decide la

capitalización de los desembolsos originados por el

desarrollo de un paquete informático, este activo debe ser

amortizado. Fondo de comercio o goodwill: Es el valor

actual de los superbeneficios que produce una empresa.

El Inmovilizado Inmaterial En El Plan General De Contabilidad. Al

igual que vimos para el inmovilizado material, cuando la empresa

capitaliza gastos en la consecución de un intangible, la

operatoria consiste en contabilizar el gasto por naturaleza y

utilizar como contrapartida de la activación un concepto

compensador de gastos recogido en la cuenta 731, trabajos

realizados para el inmovilizado inmaterial.

El Inmovilizado Inmaterial En Las NIC/NIIF Del IASB. Los Aspectos

más relevantes son: (NIC #38) Reconocimiento (párr.

# 19 y 20). Valoración inicial (párr. #22).

Desembolsos posteriores a la adquisición (párr.#

60). Valoración posterior al reconocimiento inicial.

Tratamiento preferente (párr.# 63). Tratamiento

alternativo permitido (párr.# 64).

VENTAJAS Y DERECHOS DE COBRO Reconocimiento del Ingreso Es

generado a medida que la empresa va ejecutando todas y cada una

de las fases que conducen a la consecución de sus

objetivos. Que el ingreso pueda medirse razonablemente.

Que la obtención de la contraprestación acordada

esté razonablemente asegurada. Que los gastos

correspondientes a los ingresos puedan estimarse razonablemente.

Que se haya producido el hecho o acontecimiento crucial.

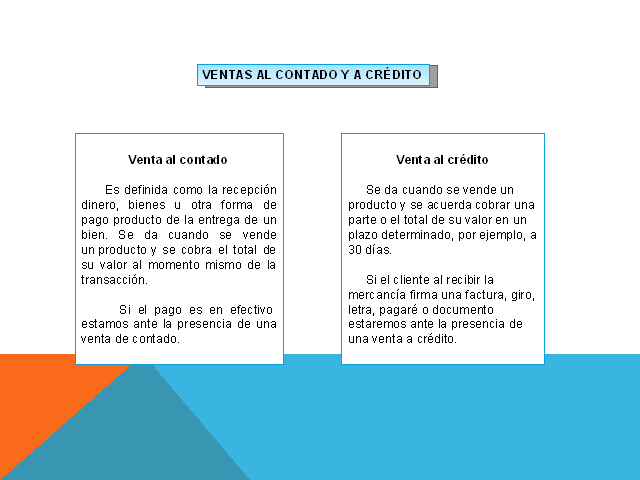

VENTAS AL CONTADO Y A CRÉDITO Venta al contado Es

definida como la recepción dinero, bienes u otra forma de

pago producto de la entrega de un bien. Se da cuando se vende

un producto y se cobra el total de su valor al momento

mismo de la transacción. Si el pago es en efectivo estamos

ante la presencia de una venta de contado. Venta al

crédito Se da cuando se vende un producto y se

acuerda cobrar una parte o el total de su valor en un plazo

determinado, por ejemplo, a 30 días. Si el cliente

al recibir la mercancía firma una factura, giro, letra,

pagaré o documento estaremos ante la presencia de una

venta a crédito.

VENTAS MEDIANTE LA ACEPTACIÓN DE TARJETAS DE

CRÉDITO La gestión de una empresa requiere que

todas las transacciones sean registradas mediante una

cuidadosa contabilidad. La aceptación de las tarjetas

de crédito puede aumentar el comercio, mejorando

así las ventas. La contabilización de las

ventas de tarjetas de crédito, puede ser un poco

más complicada de lo que representa la

contabilización de las ventas en efectivo. El

método de marcar las ventas pagadas con tarjetas

de crédito cambia de acuerdo con el tipo de tarjeta de

crédito utilizada. Las tarjetas emitidas por los bancos se

contabilizan de manera diferente en comparación a aquellas

que son emitidas por las tiendas, mientras que las tarjetas de

crédito de terceros emitidas por las

compañías de tarjetas de crédito

independientes requieren otro método de

contabilidad.

CARGOS POR INTERESES Las empresas, las organizaciones del sector

público y los gobiernos emiten bonos para recaudar

capital. Los bonos pagan intereses periódicos y los

inversionistas obtienen el valor principal o nominal de los bonos

hasta su vencimiento. El cargo por Interés es una

función de la tasa de interés nominal o

cupón, el valor nominal y el precio de emisión.

Registra el gasto por intereses cuando prepares los estados

financieros para un periodo contable y registra el pago

de intereses en efectivo.

INGRESO BRUTO E INGRESO NETO Ingreso Bruto Son aquellos

que recibes por la realización de operaciones a lo largo

de un ejercicio económico sin restarle, los gastos,

costos, tasas de impuesto, etc. Ingreso Neto Es

la ganancia de una empresa después de deducir

todos los gastos e impuestos. Consiste en ingresos por

préstamos, intereses, dividendos recibidos, etc.

La ganancia neta se utiliza para calcular una serie de

rentabilidad e indicadores de resultados.

DEVOLUCIONES Y REBAJAS EN VENTAS Comprende las

devoluciones efectuadas por los clientes, rebajas y

bonificaciones otorgadas a éstos, de las mercancías

vendidas, bien de origen por deficiencias de las mismas,

incumplimientos de las especificaciones contractuales u otras

causas aceptadas, que previamente fueron registradas en la cuenta

de ventas. Cuando nuestra empresa realiza una venta y

surge cualquier problema con la mercancía, ya sea porque

no cumple con los requisitos de calidad pactados, o que llega en

mal estado, es bastante probable que el cliente proceda a hacer

una devolución, que podrá ser de la totalidad de la

mercancía o de parte de ella. Sería lógico

pensar que la forma de contabilizar esta operación

sería disminuir la cuenta de ventas por el valor de la

mercancía devuelta pero no es así, ya que existe

una cuenta en el plan general contable específica para las

devoluciones.

GASTOS DE VENTAS Son los gastos incrementales directamente

atribuibles a la venta de un activo en los que la empresa no

habría incurrido de no haber tomado la decisión de

vender, excluidos los gastos financieros, los impuestos sobre

beneficios y los incurridos por estudios y análisis

previos. Se incluyen los gastos legales necesarios para

transferir la propiedad del activo y las comisiones de venta.

DERECHOS DE COBRO Son créditos a favor de la empresa

generados por el diferimiento entre la corriente real de una

operación de tráfico, de venta o prestación

de servicios, y su corriente financiera en dinero.

VALORACIÓN DE LOS DERECHOS DE COBRO Valoración de

los créditos comerciales Los clientes y deudores por

operaciones de tráfico figurarán en el balance por

su valor nominal. Los intereses incorporados al nominal de

los créditos con vencimiento superior a un año, se

registrarán en balance como Ingresos a distribuir en

varios ejercicios, y se imputarán anualmente a resultados

de acuerdo a un plan financiero. Valoración de los

créditos no comerciales Los deudores figurarán en

el balance por el importe entregado. La diferencia entre el

importe entregado y el nominal del crédito se refleja como

un crédito por intereses en el activo de balance. Este

crédito se imputará como ingresos por

intereses en el ejercicio en el que se devenguen.

EXISTENCIA Y COSTES DE VENTAS Dentro de las existencias se

incluyen los bienes almacenables destinados al consumo, bien sea

para venta directa o para la producción de bienes y

servicios, que a su vez, son objeto de venta. ALTA EN PATRIMONIO

Debe registrarse por su coste de adquisición, siendo este

el conjunto de desembolsos necesarios para dicha

adquisición. Para el caso de existencias que se compran,

se incluirán todos los costes necesarios hasta que el bien

en concreto se halle en los almacenes de la empresa; estos costes

reciben el nombre de costes inventaríales de compra. Para

el caso de existencias que la empresa produce, se

incluirán todos los costes necesarios hasta que el bien

haya llegado al grado de terminación que lo hace vendible;

estos costes reciben el nombre de costes inventaríales de

producción o, simplemente, costes de

producción.

ADQUISICIÓN POR COMPRA Las acciones se valoran por su

precio de adquisición a la suscripción o compra. En

la adquisición por compra también se incluyen los

gastos incluidos en la operación, es decir, tenemos que

tener en cuenta que: Los derechos preferentes de

suscripción se entenderán incluidos en el precio de

adquisición. Los dividendos devengados no forman

parte del precio de adquisición, por lo que se

deberán contabilizar aparte. Cuando no se satisface

íntegramente el precio de adquisición el parte

pendiente irá a una cuenta de naturaleza

acreedora: (25) Desembolsos pendientes sobre acciones, cuyo

saldo disminuirá conforme se realicen los pagos

pendientes.

CONSIDERACIÓN DE ALGUNOS COSTES INVARIABLES Además

del precio neto de compra originado por el proveedor, existen

otros gastos inventaríales tales como los seguros, aduanas

y transportes. estos gastos complementarios pueden pertenecer a

la compra de un determinado bien, en cuyo caso no existe problema

de valoración, por cuanto serán imputables al coste

de ese bien en su totalidad. COSTE DE LAS SALIDAS DE EXISTENCIAS

Las salidas de los distintos subgrupos de las existencias se

cuantifica por el valor histórico. Si los precios de

adquisición o coste de las existencias no tuvieran ninguna

variación, su valoración se limitara a multiplicar

el número de unidades existentes por su precio unitario.

Los precios de los productos que entran en el almacén son

diferentes y no siempre resulta fácil identificar

cuál es el producto que sale hacia una nueva fase de

producción.

IMPORTE BRUTO Y NETO DE COMPRAS El precio bruto es el costo total

de la mercadería ya sea un bien o un servicio, mas el

margen que el comerciante le agrega sobre el costo para una

supuesta ganancia, dentro de ese porcentaje se debe calcular los

gastos de comercialización como es: Gastos de personales

Comisiones Traslados o transportes Comunicación

Impuestos

ESTA PRESENTACIÓN CONTIENE MAS DIAPOSITIVAS DISPONIBLES EN

LA VERSIÓN DE DESCARGA