- Introducción

- Desarrollo

- Aspectos que

forman parte del cuerpo de una empresa - Organización general

- Gestión y

capital humano - Gestión de

los servicios - Planificación

Introducción

Es evidente que en países en desarrollo, estamos

rodeados de infinidad de métodos y formas más o menos

ortodoxas para abordar la cuestión de gestión y

organización de empresas, por lo que debemos recurrir a ese

sentido común que tan poco se maneja, utilizando el

sistema de Indicadores que puede medir todo lo relacionado con

los clientes, la tecnología y su gestión interna;

formación, crecimiento, estrategia, gestión

económica, comportamiento financiero, entre otros aspectos

que atiende un enfoque de Gestión de Dirección por

Procesos. Estos factores de gestión estarán encaminados

a una oportunidad de mejora. Teniendo en cuenta que el

perfeccionamiento estructural, composicional y funcional que

permitirá posicionarnos en el mercado tomando como base, lo

que se propone en la presente metodología.

OBJETIVO: Precisar los pasos a seguir para

cualquier negocio en una empresa rentable.

Conceptos y definiciones principales: A los

efectos de la aplicación del presente Manual se precisan los

conceptos y definiciones de carácter organizativo

siguientes:

Estructura Empresarial: Es el marco en el que

se desenvuelve el negocio, de acuerdo con el cual las tareas

son divididas, agrupadas, coordinadas y controladas, para el

logro de objetivos. Desde un punto de vista más amplio,

comprende tanto la estructura formal (que incluye todo lo que

está previsto en el negocio), como la estructura

informal (que surge de la interacción entre los miembros

del negocio y con el medio externo a ella) dando lugar a la

estructura real del negocio.Gestión Estratégica: Se desarrolla

a nivel de dirección y se caracteriza fundamentalmente

por la influencia de las acciones y decisiones a corto,

mediano y largo plazo. Relacionándose con la

definición macro de los servicios a brindar, incluyendo

la relación del negocio con el entorno.Indicador de gestión: Relación

entre las variables cuantitativas o cualitativas que permite

observar la situación y las tendencias de cambios

generados en el fenómeno observado, respecto a los

objetivos y metas previstas, que sirve para informar

continuamente sobre el funcionamiento o comportamiento de

cada actividad dentro del negocio. Estos pueden ser en

valores, índices, unidades, series estadísticas

entre otras, teniendo en cuenta que gestión tiene que

ver con administrar y/o establecer acciones concretas para

hacer realidad las tareas y/o trabajos programados y

planificados, están relacionados con los ratios que nos

permiten administrar realmente un proceso.Control de Gestión: Instrumento de

dirección, integral y estratégico que en forma

sistemática, periódica y objetiva, permite que el

negocio sea efectiva para captar recursos, eficiente para

transformarlos y eficaz para analizarlos, permitiendo tomar

decisiones acertadas y oportunas, adoptar las medidas

correctivas correspondientes y controlar la evolución en

el tiempo de los principales procesos.

Desarrollo

Es importante considerar la presente metodología

como el documento que refleja las medidas a implantar en un

futuro inmediato y que son el resultado del estudio organizativo

integral del negocio con la finalidad de comenzar la

implantación de un Sistema de Dirección y Gestión.

Los aspectos que forman parte del mismo, son aquellos que

necesariamente tienen que exponer las principales

características, transformaciones y compromisos en el

proceso de implantación de la empresa, siendo el sustento

fundamental para la defensa por parte del negocio ante el Grupo

Ejecutivo.

Se debe comenzar con el cronograma de implantación

el cual incluye aquellas tareas y acciones que deberá

acometer el negocio y fijan los futuros compromisos y los

responsables de las nuevas acciones que deberá acometer como

parte del proceso de mejora continua, basado en un enfoque de

Dirección por Procesos. Es propósito de la

metodología priorizar el papel del cronograma de

implantación como la herramienta de trabajo del consejo

administrativo que compromete a la Dirección de la misma y a

sus trabajadores en el desarrollo futuro.

El cronograma de implantación se compone de las

siguientes partes:

Tarea

Fecha de cumplimiento

Responsable

Participantes

Fecha delaboración y firma del

Director General del negocio aprobando el

cronograma.

El cumplimiento del Cronograma de

Implantación debe ser chequeado como mínimo una vez

al mes por el consejo administrativo del negocio; la

actualización del mismo por el surgimiento de nuevas tareas

o el corrimiento justificado de las fechas, se efectúa por

acuerdo del consejo administrativo del negocio. Los temas que

incluyen se exponen en el Anexo 1.

Aspectos que forman parte del

cuerpo de una empresa

1. Organización

General2. Gestión y Capital

Humano3. Gestión de los

Servicios4. Planificación

Contratación Económica5. Contabilidad

6. Control Interno

7. Relaciones

Financieras8. Costos y Precios

9. Sistema Informativo

10. Mercadotecnia

11. Comunicación Empresarial

Organización

general

Se propone la realización de los

aspectos siguientes que por su importancia:

Elaborar el objeto Empresarial aprobado por la alta

dirección.Redactar los principales aspectos que integran la

estrategia del negocio, tales como: misión, visión

y los objetivos estratégicos para el período (de

tres a cinco años) que abarca la estrategia del

negocio.Elaborar o actualizar la estrategia integrada del

negocio la cual será actualizada periódicamente.

Todas las unidades organizativas que se encuentran inmersos

en la etapa de los estudios, así como en la etapa de

implantación del SISTEMA EMPRESARIAL, deben anualmente

elaborar o actualizar la estrategia del negocio.Elaborar, aprobar e implantar los objetivos a

alcanzar por el negocio u organización superior de

dirección en el año.Inscribir y actualizar las transformaciones que se

producen en el negocio (estructuras y dirigentes), entregando

al finalizar el año las informaciones (balances) que se

exigen por esta institución.Elaborar la Base reglamentaria que se utilizará

en el negocio en correspondencia con sus características

y con lo indicado en el órgano superior.Organizar la documentación que deben poseer las

unidades organizativas, en correspondencia con lo establecido

en las legislaciones vigentes.

1.1- Organigrama

Se deberá exponer el organigrama proyectado para el

funcionamiento de la empresa, de manera tal que se reflejen los

distintos niveles del negocio, es decir las áreas de

regulación y control, los grupos de trabajo, las unidades

organizativas y los equipos de trabajo.

1.2- Funciones específicas y de sus

subdivisiones estructurales:

Las funciones generales del negocio se deben describir

en un Reglamento Organizativo y/o Manual de

Funcionamiento del centro. La síntesis es definir las

funciones específicas de cada área o subdivisión

estructural. Es importante tener en cuenta que las funciones

implican solamente hacer algo, actividades a cumplir, ejemplos

dellas son: coordinar, organizar, dirigir, planificar, controlar,

estudiar, analizar, capacitar, entre otras.

1.3- Facultades de los jefes en los diferentes

niveles estructurales

Las facultades son las atribuciones o derechos que le

han sido conferidas a un directivo en el ejercicio de su cargo,

ellas implican poder de decisión. Significa poder: decidir,

proponer, aprobar, firmar, aplicar, exigir, entre

otras.

Se define cuáles son las facultades que se le

delegan, a cada dirigente del negocio hasta el nivel de brigada,

equipo o grupo de trabajo, a partir de las conferidas al Director

General, por el Jefe Superior del negocio que representa al

Consejo Administrativo.

1.4- Métodos y Estilos de

Dirección.

Se deberán inscribir los órganos colectivos de

dirección que funcionarán en el negocio, incluyendo al

Consejo Administrativo sin dejar de especificar los siguientes

puntos:

Creación y actualización, según

corresponda, de los Órganos de Dirección Colectiva

que funcionarán en el negocio una vez autorizada la

implantación Empresarial.Elaborar, aprobar e implantar el "Reglamento de los

órganos colectivos de dirección a nivel de

organización u organización superior de

dirección y de Unidad Organizativa".Elaborar, aprobar e implantar "las políticas y

valores del negocio superior de dirección".Elaborar, aprobar e implantar el "Procedimiento que

organiza el sistema de trabajo con los cuadros del

negocio".Elaborar, aprobar e implantar el "Procedimiento para

la participación de los trabajadores en la

dirección".Elaborar, aprobar e implantar el "Reglamento para la

estimulación moral".

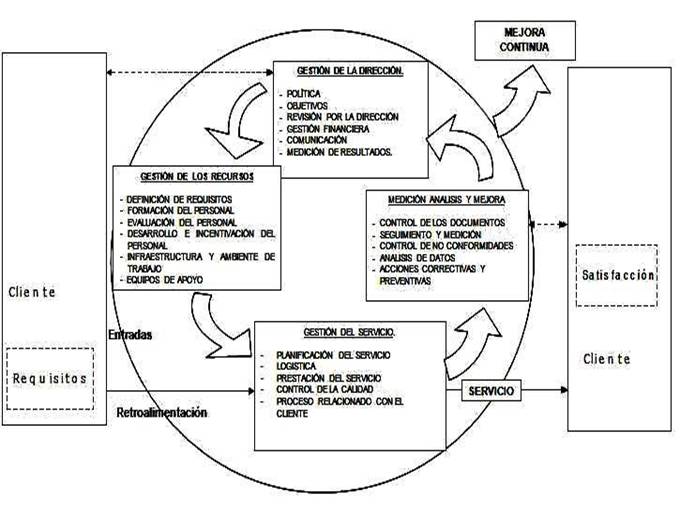

1.5- Diagrama General de Procesos del

Negocio.

Se debe definir la Dirección por Procesos con un

control continuo sobre sus vínculos dentro del sistema,

así como su combinación e interacción. Los

procesos se identifican según su accionar en el negocio

dondel negocio establece, documenta, aplica, mantiene y mejora

continuamente su sistema de gestión integrada, identificando

los procesos necesarios, que incluyen:

1. Gestión Integrada

(Procesos Estratégicos)2. Gestión de los recursos

(Procesos de Apoyo)3. Gestión de los Servicio

(Procesos Operacionales)

Diagrama de Dirección por

Procesos

Interacción de la Dirección

por Procesos

Una actividad que utiliza recursos y que se gestiona con

el fin de permitir que los servicios se transformen en resultados

de ingreso, se puede considerar como un proceso y para que el

negocio funcione de manera eficaz, tiene que identificar y

gestionar numerosas actividades relacionadas entre sí por

mediación del Manual de Procedimientos que sería

el Anexo 4 del Expediente Integral de Perfeccionamiento

Empresarial.

Con este enfoque se desarrolla, implementa y mejora la

eficacia de un sistema de gestión integrada, para aumentar

la satisfacción del cliente mediante el cumplimiento de sus

indicadores.

Debemos identificar y/o definir indicadores de

gestión si realmente nuestra intención es administrar

eficazmente y eficientemente los mismos:

1. Para poder interpretar lo que está

ocurriendo.2. Para tomar medidas cuando las variables se

salen de los límites establecidos.3. Para definir la necesidad de introducir

cambios y/o mejoras así como poder evaluar sus

consecuencias en el menor tiempo posible.

Por lo tanto nos planteamos la necesidad de definir

indicadores dando respuesta a las siguientes

preguntas:

1. ¿Qué debemos

medir?2. ¿Dónde es conveniente

medir?3. ¿Cuándo hay que

medir?4. ¿En qué momento

o con qué frecuencia?5. ¿Quién debe

medir?6. ¿Cómo se debe

medir?7. ¿Cómo se van a

difundir los resultados?8. ¿Quién y con qué

frecuencia se va a revisar y/o auditar el sistema de

obtención de datos?

Una vez definidos los diferentes tipos de

indicadores, se recomienda no más de cinco por cada proceso,

donde la primera labor a realizar con los citados indicadores

consiste en:

1. Concretar los objetivos de los indicadores

de modo que estos sean coherentes con los Objetivos

Estratégicos.2. Establecer la periodicidad de su

medición para garantizar la efectividad del enfoque y

que el despliegue se está llevando a cabo.3. Establecer comparaciones y relacionarlos con

actividades de benchmarking y/o actividades de aprendizaje

y/o actividades de reingeniería.4. Guardar por lo menos los datos de los cinco

últimos años para poder evidenciar las tendencias

de los mismos.5. Establecer prioridades y un panel de

indicadores estratégicos, identificando los procesos

claves.6. Utilizar estos indicadores en todas aquellas

reuniones operativas que se consideren oportunas con el

objetivo de establecer y planificar mejoras con sus

correspondientes ciclos al conllevar direcciones por

proceso.

Gestión y capital

humano

El capital humano hace a el negocio, teniendo en cuenta

que del eficiente y eficaz desempeño de los trabajadores

dependerá su éxito o su fracaso, tiene un impacto en la

calidad de todos los procesos, en su eficiencia y eficacia, en el

incremento de la productividad, en las relaciones laborales

satisfactorias, así como en la respuesta de las necesidades

de las personas que reciben los servicios producidos. El cual

debe:

Contribuir a la formación de una cultura de

gestión por competencias en el negocio.Establecer procedimientos de trabajo en la esfera de

gestión del capital humano a través de toda la

estructura y niveles de dirección de la referida

organización.Uniformar los registros y documentos de la

gestión del capital humano en las diferentes áreas

de la misma, a partir de la legislación vigente en esta

esfera.Definir las funciones, facultades y

responsabilidades de los dirigentes, técnicos y

trabajadores en general de todo el negocio, con relación

a la gestión del capital humano.

Teniendo en cuenta los siguientes

subprocesos:

Selección e integración: Tiene como objetivo

captar, seleccionar, capacitar, promover, evaluar y estimular a

las personas de acuerdo a los valores del negocio, para su

integración.

Estimulación moral y material: Es un sistema

de acciones que interactúan y se integran para motivar a los

trabajadores en el logro de la eficiencia y eficacia y en la

consecución de los objetivos estratégicos del negocio.

El pago con arreglo al trabajo, por cantidad y calidad, es el

elemento principal de la estimulación material. Propicia el

desarrollo de la moral socialista en el trabajo y el sentido de

pertenencia; reconocer y promover el aporte laboral de los

trabajadores en la consecución de los objetivos

estratégicos y la elevación de la cultura del negocio,

así como la satisfacción individual y colectiva de los

trabajadores.

Capacitación y Desarrollo: Conjunto de acciones de

preparación, continuas y planificadas, concebido como una

inversión, que desarrollan las organizaciones dirigidas a

mejorar las competencias y calificaciones de los trabajadores,

para cumplir con calidad las funciones del cargo, asegurar su

desempeño exitoso y alcanzar los máximos resultados

productivos o de servicios. Es un proceso continúo y

simultáneo.

Competencias laborales y empresariales: Conjunto

sinérgico de conocimientos, habilidades, experiencias,

sentimientos, actitudes, motivaciones, características

personales y valores, basado en la idoneidad demostrada, asociado

a un desempeño superior del trabajador y del negocio, en

correspondencias con las exigencias técnicas, productivas y

de servicios. Es requerimiento esencial que esas competencias

sean observables, medibles y que contribuyan al logro de los

objetivos del negocio.

Comunicación Institucional: Proceso que integra un

conjunto de acciones orgánicamente estructuradas en una

organización para brindar información de manera

planificada, relacionar a sus integrantes, construir objetivos

comunes, compartir significados e influir de modo directo e

indirecta sobre el comportamiento de sus miembros, a fin de

alcanzar los objetivos proyectados y facilitar las relaciones con

los trabajadores, los usuarios o clientes y el entorno.

Organización del Trabajo: Proceso que integra en

las organizaciones el capital humano con la tecnología, los

medios de trabajo y materiales en el proceso de trabajo

(productivo, de servicios, información o conocimientos),

mediante la aplicación de métodos y procedimientos que

posibiliten trabajar de forma racional, armónica e

ininterrumpida, con niveles requeridos de seguridad y salud,

exigencias ergonómicas y ambientales, para lograr la

máxima productividad, eficiencia, eficacia y satisfacer las

necesidades de la sociedad y sus trabajadores.

Evaluación del desempeño: Es la

medición sistemática del grado de eficacia y eficiencia

con el que los trabajadores realizan sus actividades laborales

durante un período de tiempo determinado y de su potencial

desarrollo, y constituye la base para elaborar y ejecutar el plan

individual de capacitación y desarrollo. Comprende la

evaluación de la idoneidad demostrada, los resultados

alcanzados en el cumplimiento de sus funciones, tareas y

objetivos individuales, de su disciplina laboral y

aprovechamiento de la jornada de trabajo, plan de

capacitación y desarrollo individual y las recomendaciones

derivadas de la evaluación anterior.

Seguridad y salud en el trabajo: Actividad

orientada a crear las condiciones, capacidades y cultura de

prevención para que el trabajador y su organización

desarrollen la labor eficientemente y sin riesgos, procurando

condiciones ergonómicas, evitando sucesos que originen

daños derivados del trabajo, que puedan afectar su salud e

integridad, al patrimonio del negocio y al medio

ambiente.

Autocontrol: Es la actividad sistemática de

control, que se realiza por la propia organización, dirigida

a medir el impacto en el logro de los objetivos y la estrategia,

a partir de evaluar en la práctica la eficacia de los

procesos de la gestión y capital humano.

En este subsistema se debe describir la Plantilla de

ocupaciones o cargos a implantar en el negocio y los Pagos

adicionales, especificando lo siguiente:

Pago adicional a los técnicos, según lo

establecido.Pago adicional por trabajar en Condiciones Laborales

Anormales.Pago adicional a los chóferes, por concepto de

jornada irregular.Pago adicional por concepto de coeficientes de

interés económico social.Pago adicional por concepto de años de

servicios (antigüedad)Pagos adicionales por ostentar la categoría de

Doctor o Master.Otros pagos adicionales.

1. El Resumen de la plantilla debe describirse

por categoría ocupacional, de la forma

siguiente:

Nota: En la columna Actual, deberán

referirse únicamente a la cantidad de trabajadores que

realmente existen físicamente en el negocio.

2. Se debe exponer la declaración de

trabajadores disponibles en la siguiente tabla:

Categoría Ocupacional | Total | Dellos con posible | Sin solución de | |||||||

Dirigentes | ||||||||||

Técnicos | ||||||||||

T. Administrativos | ||||||||||

T. Servicios | ||||||||||

Operarios | ||||||||||

Total | ||||||||||

3. Se deben expresar los sistemas de pagos

autorizados antes del perfeccionamiento y por cientos

autorizados por el sobre cumplimiento de cada uno, causas que

generan nuevas propuestas de sistemas de pago con la

implantación del SISTEMA EMPRESARIAL, anexando al

expediente con una copia de la aprobación

oficial.4. Deben diseñar los Sistemas de Pago que

se requieran en el negocio y sus subdivisiones estructurales

caracterizando las actividades que se realizan en cada una

dellas teniendo en cuenta:

a) Objetivos del sistema de pago: Definen los

resultados a alcanzar en cada sistema de pago, tales como:

cumplir el plan de producción, incrementar la productividad

del trabajo, disminuir los gastos por peso de ingreso, cumplir y

aumentar el plan de utilidades, disminuir el consumo de

combustible y otros portadores energéticos, cumplir con los

aportes, vender más, producir más, etc.

b) Indicadores: Expresan el cumplimiento de los

objetivos del plan del negocio. Establecen parámetros a

alcanzar y determinan el monto del salario que se forma, en

correspondencia con los resultados.

Indicador Formador – Constituye el indicador

principal por el cual se determinará la cuantía del

pago por los resultados, incremento o penalización del

salario, en los casos de cumplimiento o incumplimiento

según proceda. El indicador seleccionado debe estar en

correspondencia con los objetivos que se persiguen con la

aplicación del sistema de pago.Indicadores condicionantes generales y/o

específicos – Constituyen otros indicadores de

eficiencia que caracterizan la gestión de la

subdivisión estructural, área o dependencia,

ocupación o cargo en particular y complementan al

indicador formador. Deberán ser medibles, cuantificables

y su incumplimiento conlleva a la afectación total o

parcial del salario formado por el cumplimiento del indicador

formador. Las cuantías de afectación en por ciento

por el incumplimiento de cada indicador condicionante, se

determinarán en correspondencia con la gravedad del

incumplimiento e importancia del indicador en cuestión,

su incidencia y afectación a la eficiencia del

negocio.

c) Formación del salario: Define el

procedimiento de cálculo del salario a partir del

comportamiento de los indicadores formadores y condicionantes. En

correspondencia con los resultados alcanzados, se obtiene un

salario que puede ser igual, superior o inferior al salario de la

escala más los incrementos que están debidamente

aprobados y que constituyen base de cálculo para la

formación del salario por resultado, según tiempo real

trabajado.

d) Trabajadores abarcados: Son los trabajadores

comprendidos en el sistema de pago, por categoría

ocupacional y unidad organizativa.

e) Período de evaluación de los

indicadores: Es el que se define para evaluar el cumplimiento

de los indicadores formadores y condicionantes del salario y el

cumplimiento por cada trabajador de sus indicadores

específicos. Su periodicidad es mensual y excepcionalmente,

trimestral, o en correspondencia con los ciclos productivos de

cada actividad específica.

f) Distribución del salario formado: Es el

procedimiento de cálculo para la distribución del

salario formado, pudiendo utilizarse el coeficiente de

distribución salarial (CDS) o el coeficiente de

participación laboral (CPL), entre otros.

g) Certificación del cumplimiento de los

indicadores: Se especificarán los funcionarios

responsabilizados con la certificación del cumplimiento de

los indicadores, utilizando la nomenclatura de los cargos que

aparecen en la plantilla; garantizando que un funcionario no debe

certificar los indicadores establecidos en el sistema de pago en

el cual él está comprendido. Se exceptúa el caso

del Director General.

Es importante tener en cuenta que los sistemas de pagos

deben parecerse al trabajo realizado, de ahí la necesidad de

tener en el negocio u organización superior de

dirección varios sistemas de pago.

Se potenciara los sistemas de pago que se vinculen a

indicadores específicos de la producción de bienes y

servicios, por lo que tendrá prioridad la aplicación de

estos sistemas (fundamentalmente el destajo). En este mismo orden

debe diseñarse sistemas de pago que estimulen el

cumplimiento de la función social o prestación de

servicio que desarrolla el negocio y sólo como

excepción aplicar sistemas de pago por indicadores generales

y de eficiencia, lo que le corresponde únicamente de manera

obligada al personal de las áreas de regulación y

control.

5. Definir la política y los objetivos de

la seguridad y salud en el trabajo del negocio que

deberán ser compatibles y estar relacionados con la

gestión del negocio.

Gestión de los

servicios

En este subsistema se expresa la definición y

descripción de las principales transformaciones que se

producen en el negocio como resultado del proceso de

diagnóstico y estudio efectuado, en el cual deben

relacionarse todos los cambios que sufrirá en cuanto a las

tecnologías, el abastecimiento al puesto de trabajo, el

negocio del puesto de trabajo, la logística, la

contabilidad, el control interno, la contratación, la

planificación, en fin todos los cambios que se

producirán en las unidades organizativas en todos los

niveles de dirección.

La descripción de este punto es muy importante,

pues debe demostrar las principales transformaciones que se

deberán producir como resultado de haberse desarrollado un

profundo estudio del negocio, aun cuando no es necesario explicar

en que consiste cada cambio, sólo se debe exponer cuales

serán las transformaciones que sufrirá la misma. Se

deben definir los servicios que se desarrollan en el negocio y

que conforman la carpeta de servicios, bien sea para clientes

externos como internos, estos deberán estar estrechamente

relacionados con la estructura organizativa que se expuso en el

capítulo de organización general y tener

correspondencia con el objeto Empresarial aprobado. Además

de describir en el expediente como se concibe garantizar la

normación del consumo material, así como describir como

se concibe el negocio del mantenimiento a inmuebles, muebles,

equipos y otros medios.

Implantar las medidas organizativas que se previeron

y diseñaron en la etapa de los estudios en el negocio de

la prestación de los servicios (detallar cada

una)Realizar estudios periódicamente para una

correcta aplicación del sistema de organización de

los servicios, tales como estudios de flujos; estudio del

puesto de trabajo; organización tecnológica;

organización de los almacenes; entre otras

tareas.Elaborar, aprobar e implantar el "procedimiento para

organizar la actividad de mantenimiento en el

negocio".Elaborar y revisar, periódicamente las normas

de consumo material.Elaborar, aprobar e implantar el "procedimiento para

el negocio de los abastecimientos y las compras de insumos o

productos"

Planificación

En el presente subsistema se debe elaborar, aprobar e

implantar el "Procedimiento de la planificación del negocio"

en correspondencia con la Resolución correspondiente, las

indicaciones de su organismo y otros documentos normativos. Para

su mejor funcionamiento se debe tener en cuenta la inclusión

de los diferentes aspectos que se muestran a

continuación:

Tabla de los portadores energéticos en

físico y valor, así como el índice de los

portadores energéticos del real del año anterior y

del año que se proyecta con la implantación del

SISTEMA EMPRESARIAL, para medir la eficiencia energética

en el negocio.

De existir deterioro en el Índice de Intensidad

Energética, se deberá explicar las razones del

mismo.

Se expondrá el conjunto de medidas

técnico–organizativas que se aplicará en el

negocio, para asegurar el ahorro en la utilización de estos

recursos.

Presupuesto de ingresos, gastos y

resultados en moneda total:

Presupuesto del Año (UM:

MP)

La tabla expuesta se elaborará por el negocio

teniendo en cuenta las siguientes precisiones:

Si el expediente es presentado al Grupo Ejecutivo

antes del mes de noviembre, no se llena la columna No 3 y la

columna cuatro corresponde a los datos del plan del proyecto

de perfeccionamiento.

Si el expediente se entrega a partir del mes de

noviembre, se llenan todas las columnas tendiendo presente

que la columna 4 corresponde a los datos económicos del

proyecto de perfeccionamiento Empresarial, el que corresponde

al próximo año.

3. Tanto en la sección de ingresos como gastos, el

acápite "Otros Conceptos" recogerá aquellas partidas de

ingresos o gastos como son sobrantes, faltantes; ingresos o

gastos de años anteriores; etc., es decir que se deben

reflejar las cuentas que aparecen en el Estado de Resultado del

negocio, sin modificar el formato del modelo.

4. En la columna 1 a partir de la sección de

resultados se consignarán los importes correspondientes que

aparecen en la declaración jurada de la Oficina Nacional de

Administración Tributaria (ONAT) en los modelos

Declaración Jurada Impuesto sobre Utilidades.

5. Presupuesto de Gastos por elementos del

Año (UM: MP)

No | Elementos de Gastos | Real antes de SISTEMA | Plan de año | Estimado año | Proyecto SISTEMA | |||||||||||

1 | Materias primas y |

|

|

|

| |||||||||||

2 | Combustible |

|

|

|

| |||||||||||

3 | Energía |

|

|

|

| |||||||||||

4 | Salarios |

|

|

|

| |||||||||||

5 | Otros gastos de fuerza de |

|

|

|

| |||||||||||

6 | Depreciación y |

|

|

|

| |||||||||||

7 | Otros gastos monetarios |

|

|

|

| |||||||||||

| De ellos, Servicios |

|

|

|

| |||||||||||

8 | Total |

|

|

|

| |||||||||||

Esta tabla se relaciona con el presupuesto en moneda

total anteriormente expuesto.

6. Presupuesto en divisas: Presentar el

Presupuesto de Fuentes, Destinos y Aportes en divisas, según

lo establecido por el Ministerio de Economía y

Planificación.

7. Inversiones:

8. Exponer sistemas de indicadores que atendiendo a lo

establecido en el Reglamento para el Implantación y

Consolidación del Sistema de Dirección y Gestión

Empresarial, les fueron definidos por su organización

superior (directivos, límites y otros

indicadores).

CONTRATACIÓN

ECONÓMICA

Elaborar e implantar el "Procedimiento

para la contratación económica".

CONTABILIDAD

Elaborar, aprobar e implantar el

"Manual de normas de la contabilidad".Describir el Estado de Situación, Estado de

Resultados, Gastos por Elementos emitidos por el negocio al

concluir el año anterior al de discutir el expediente y

el del año en curso hasta la fecha (mes anterior) de la

discusión del expediente y el anexo de las cuentas por

cobrar y pagar.Definir el negocio del área regulación y

control de Contabilidad y Finanzas, precisando si el negocio

operará con una estructura contable descentralizada o

no.Exponer el plan de cuentas contables (no es

necesario consignar las cuentas de análisis) que se

utiliza para registrar sus operaciones y hechos

económicos en el negocio.

CONTROL INTERNO

Diseñar e implantar el Sistema de

Control Interno. Revisión periódica del

mismo.Identificar y evaluación de los riesgos por

áreas de trabajo o actividades para el cumplimiento de

los objetivos del negocio. Así como de las medidas a

tomar para eliminar la ocurrencia de los riesgos.Elaborar, aprobar e implantar el plan

de autocontroles para el año.Elaborar, aprobar e implantar el "Plan de medidas

para la prevención, detección y enfrentamiento a

las indisciplinas, ilegalidades y manifestaciones de

corrupción" del negocio, áreas de regulación y

control otras unidades organizativas.

RELACIONES FINANCIERAS

Establecer las relaciones con el presupuesto del

Estado donde se incluyan, los aportes al presupuesto por

concepto de impuestos y contribuciones y las transferencias a

recibir del presupuesto si se prevé que

existan.Determinar los cálculos y comentar la

evaluación del capital de trabajo, liquidez general,

liquidez inmediata, ciclo de cuentas y efectos por cobrar y

pagar a corto plazo y el de rotación de los

inventarios.Evaluar y aprobar anualmente la propuesta de

creación de reservas a partir de las utilidades

después del impuesto del negocio, en correspondencia con

lo establecido por el gobierno.

Página siguiente  |