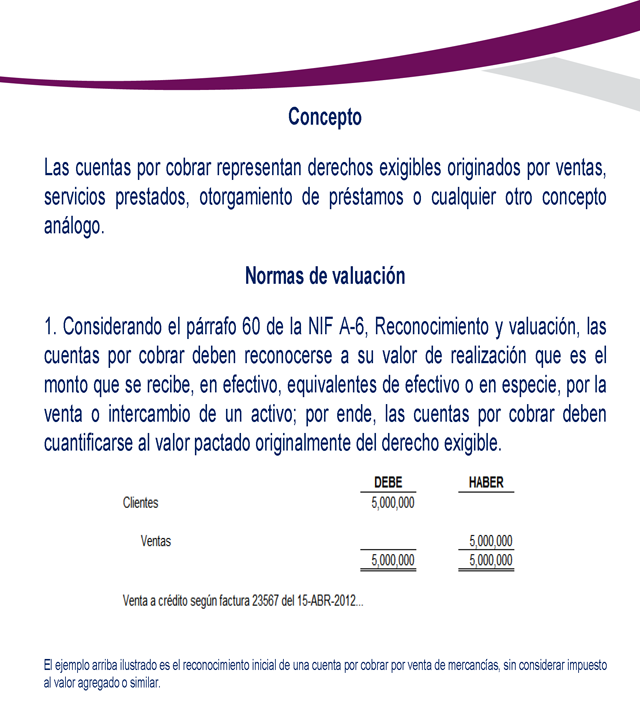

Concepto

Las cuentas por cobrar representan derechos exigibles originados por ventas,

servicios prestados, otorgamiento de préstamos o cualquier otro concepto

análogo.

Normas de valuación

1. Considerando el párrafo 60 de la NIF A-6, Reconocimiento y valuación, las

cuentas por cobrar deben reconocerse a su valor de realización que es el

monto que se recibe, en efectivo, equivalentes de efectivo o en especie, por la

venta o intercambio de un activo; por ende, las cuentas por cobrar deben

cuantificarse al valor pactado originalmente del derecho exigible.

El ejemplo arriba ilustrado es el reconocimiento inicial de una cuenta por cobrar por venta de mercancías, sin considerar impuesto

al valor agregado o similar.

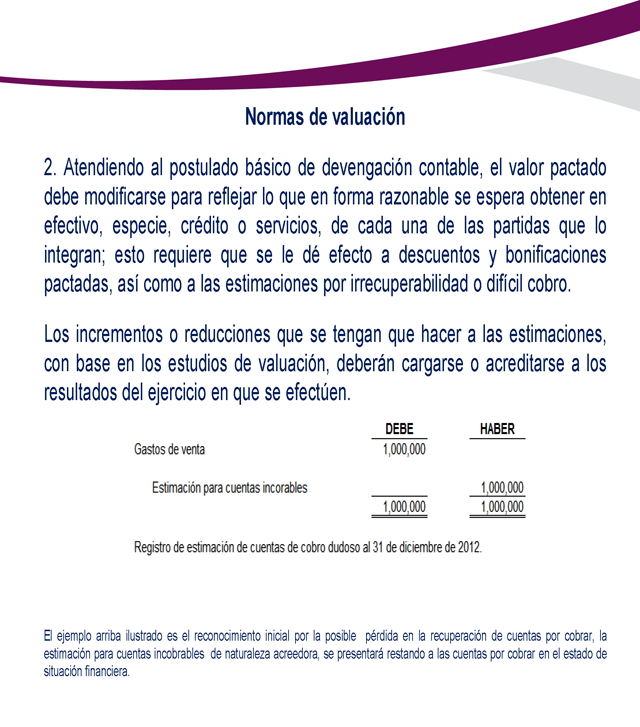

Normas de valuación

2. Atendiendo al postulado básico de devengación contable, el valor pactado

debe modificarse para reflejar lo que en forma razonable se espera obtener en

efectivo, especie, crédito o servicios, de cada una de las partidas que lo

integran; esto requiere que se le dé efecto a descuentos y bonificaciones

pactadas, así como a las estimaciones por irrecuperabilidad o difícil cobro.

Los incrementos o reducciones que se tengan que hacer a las estimaciones,

con base en los estudios de valuación, deberán cargarse o acreditarse a los

resultados del ejercicio en que se efectúen.

El ejemplo arriba ilustrado es el reconocimiento inicial por la posible pérdida en la recuperación de cuentas por cobrar, la

estimación para cuentas incobrables de naturaleza acreedora, se presentará restando a las cuentas por cobrar en el estado de

situación financiera.

Normas de valuación

Los incrementos o reducciones que se tengan que hacer a las estimaciones,

con base en los estudios de valuación, deberán cargarse o acreditarse a los

resultados del ejercicio en que se efectúen.

La estimación para cuentas incobrables en la ilustración anterior, es solo eso, una estimación técnica con los elementos que

tenemos a nuestra disposición en el momento del registro, por lo que posteriormente se tendrá que ajustar con las cifras finales,

lo cual puede suceder en el ejercicio o ejercicios siguientes, como sigue:

El ejemplo en el cuadro anterior corresponde a una venta a crédito inicial por $5M, la cual se estimó no recuperable $1.5M,

supongo que hay un litigio para su cobro y finalmente solo se recuperó $1.5M, por lo que la estimación se quedo corta por

$500,000. De acuerdo a la Norma de Información Financiera NIF B-1 Cambios contables y correcciones de errores, los ajustes a

las estimaciones se hacen en forma prospectiva, por lo que la diferencia se reconocerá en resultados del ejercicio posterior.

Normas de valuación

3. Cuando las cuentas por cobrar sean a largo plazo*, el valor de realización

debe cuantificarse considerando su valor presente en términos de lo dispuesto

en los párrafos 67 a 85 de la NIF A-6 que definen a dicho valor presente como

“… el valor actual de flujos netos de efectivo futuros, descontados a una tasa

apropiada de descuento, que se espera genere una partida durante el curso

normal de operación de una entidad. El valor presente representa el costo del

dinero a través del tiempo, el cual se basa en la proyección de flujos de

efectivo derivados de la realización de un activo o de la liquidación de un

pasivo.”

Los intereses derivados de las cuentas por cobrar deben reconocerse como

ingresos en el periodo en que se devenguen.

Los intereses devengados derivados de cuentas de difícil recuperación no

deben reconocerse debido a que no es probable que los beneficios derivados

de la transacción fluyan a la entidad.

Normas de valuación

En el cuadro anterior, en el asiento 1 supongo una venta por $1M a una tasa de interés del 2% mensual, la cuenta intereses por

devengar debe presentarse dentro del rubro de cuentas por cobrar, de tal forma que en todo momento se presente a su valor

presente neto, en este caso un saldo neto de clientes por $1,000,000 (Clientes $1,000,000 menos $360,000 de intereses por

devengar.

En el asiento 2, se registran los intereses devengados por el primer mes por $20,000 (2% de $1,000,000).

Normas de presentación

1. Considerando su disponibilidad, las cuentas por cobrar pueden ser

clasificadas como de exigencia inmediata o a corto plazo, y a largo plazo.

2. Atendiendo a su origen, se pueden formar dos grupos de cuentas por

cobrar:

a) A cargo de clientes

b) A cargo de otros deudores

Dentro del primer grupo se deben presentar los documentos y cuentas a cargo

de clientes de la entidad, derivados de la venta de mercancías o prestación de

servicios, que representen la actividad normal de la misma.

En el segundo grupo, se originan por transacciones distintas a aquellas para

las cuales fue constituida la entidad, tales como: Préstamos a accionistas y a

funcionarios y empleados, reclamaciones, ventas de activo fijo, impuestos

pagados en exceso, etc.; deberán agruparse por concepto y de acuerdo con su

importancia, si los montos no son de importancia, pueden mostrarse como

otras cuentas por cobrar.

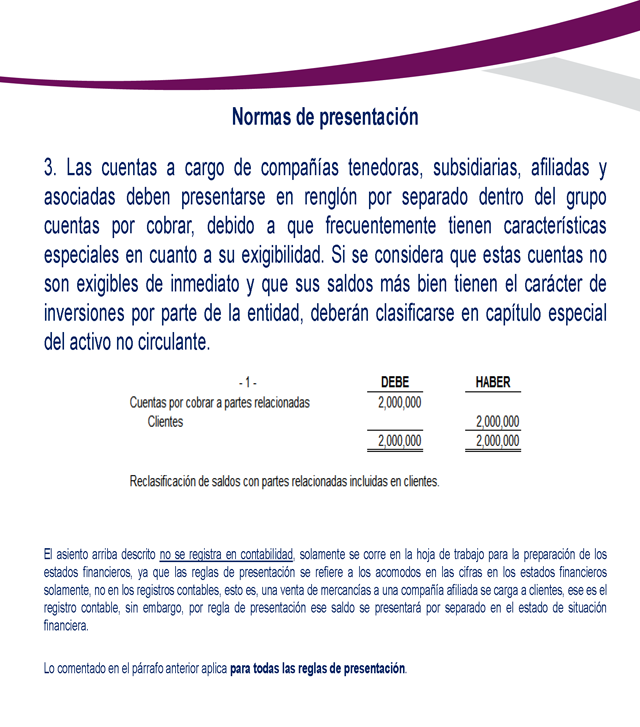

Normas de presentación

3. Las cuentas a cargo de compañías tenedoras, subsidiarias, afiliadas y

asociadas deben presentarse en renglón por separado dentro del grupo

cuentas por cobrar, debido a que frecuentemente tienen características

especiales en cuanto a su exigibilidad. Si se considera que estas cuentas no

son exigibles de inmediato y que sus saldos más bien tienen el carácter de

inversiones por parte de la entidad, deberán clasificarse en capítulo especial

del activo no circulante.

El asiento arriba descrito no se registra en contabilidad, solamente se corre en la hoja de trabajo para la preparación de los

estados financieros, ya que las reglas de presentación se refiere a los acomodos en las cifras en los estados financieros

solamente, no en los registros contables, esto es, una venta de mercancías a una compañía afiliada se carga a clientes, ese es el

registro contable, sin embargo, por regla de presentación ese saldo se presentará por separado en el estado de situación

financiera.

Lo comentado en el párrafo anterior aplica para todas las reglas de presentación.

Normas de presentación

4. Los saldos acreedores en las cuentas por cobrar, deben reclasificarse como

cuentas por pagar, si su importancia relativa lo amerita.

5. Los intereses por cobrar no devengados que hayan sido incluidos formando

parte de las cuentas por cobrar, deben presentarse deduciéndose del saldo de

la cuenta en la que fueron cargados.

Normas de presentación

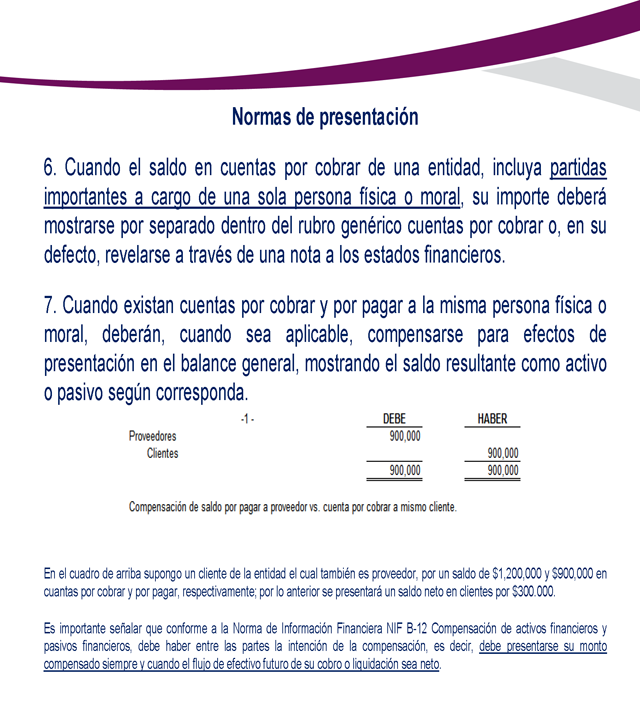

6. Cuando el saldo en cuentas por cobrar de una entidad, incluya partidas

importantes a cargo de una sola persona física o moral, su importe deberá

mostrarse por separado dentro del rubro genérico cuentas por cobrar o, en su

defecto, revelarse a través de una nota a los estados financieros.

7. Cuando existan cuentas por cobrar y por pagar a la misma persona física o

moral, deberán, cuando sea aplicable, compensarse para efectos de

presentación en el balance general, mostrando el saldo resultante como activo

o pasivo según corresponda.

En el cuadro de arriba supongo un cliente de la entidad el cual también es proveedor, por un saldo de $1,200,000 y $900,000 en

cuantas por cobrar y por pagar, respectivamente; por lo anterior se presentará un saldo neto en clientes por $300.000.

Es importante señalar que conforme a la Norma de Información Financiera NIF B-12 Compensación de activos financieros y

pasivos financieros, debe haber entre las partes la intención de la compensación, es decir, debe presentarse su monto

compensado siempre y cuando el flujo de efectivo futuro de su cobro o liquidación sea neto.

Normas de presentación

8. Las estimaciones para cuentas incobrables, descuentos, bonificaciones,

etc., deben ser mostradas en el balance general como deducciones a las

cuentas por cobrar. En caso de que se presente el saldo neto, debe

mencionarse en nota a los estados financieros el importe de la estimación

efectuada.

9. Los saldos a cargo de propietarios, accionistas o socios de una entidad, que

representen capital suscrito no exhibido, no deberán incluirse dentro del rubro

de cuentas por cobrar.

Revelaciones

? Debe quedar claramente establecido en el balance general o en las notas a

los estados financieros, la situación de las cuentas por cobrar con respecto a

gravámenes de cualquier tipo que recaigan sobre ellas, restricciones que

tengan por estar condicionada su recuperabilidad a terminación de obras,

prestación de servicios, etcétera.

? Cuando existan cuentas y documentos por cobrar en moneda extranjera

deberá revelarse este hecho en el cuerpo del balance general o en una nota

a los estados financieros.

? Deberá revelarse el monto del pasivo contingente para la entidad, por

documentos y cuentas por cobrar vendidos o descontados con

responsabilidad para la entidad.