Estructura óptima de capital y apalancamiento.

APALANCAMIENTO: Posibilidad de financiar determinadas compras de activos sin la necesidad de contar con el dinero de la operación en el momento presente.

Es un indicador del nivel de endeudamiento de una organización en relación con su activo o patrimonio. Consiste en utilización de la deuda para aumentar la rentabilidad esperada del capital propio. Se mide como la relación entre deuda a largo plazo más capital propio. Se considera como una herramienta, técnica o habilidad del administrador, para utilizar el Costo por el interés Financieros para maximizar Utilidades netas por efecto de los cambios en las Utilidades de operación de una empresa.

ESTRUCTURA FINANCIERA APALANCADA Y NO APALANCADA.

Apalancamiento Operativo: Es la sustitución de costos variables por costos fijos que trae como consecuencia que a mayores niveles de producción, menor el costo por unidad.

Apalancamiento Financiero: Es cuando la empresa recurre a deuda preferentemente que a capital común de accionistas para financiar su empresa.

Apalancamiento Total: Es el reflejo en el resultado de los cambios en las ventas sobre las utilidades por acción de la empresa, por el producto del apalancamiento de operación y financiero.

Estructura óptima de capital y apalancamiento.

Riesgo del apalancamiento:

Frente al apalancamiento financiero la empresa se enfrenta al riesgo de no poder cubrir los costos financieros, ya que a medida que aumentan los cargos fijos, también aumenta el nivel de utilidad antes de impuestos e intereses para cubrir los costos financieros.

El aumento del apalancamiento financiero ocasiona un riesgo creciente, ya que los pagos financieros mayores obligan a la empresa a mantener un nivel alto de utilidades para continuar con la actividad productiva y si la empresa no puede cubrir estos pagos, puede verse obligada a cerrar por aquellos acreedores cuyas reclamaciones estén pendientes de pago.

Estructura óptima De Capital Y Apalancamiento

La forma para determinar la "Estructura óptima de capital" es aquella que maximiza el precio de las acciones de la empresa vinculado con el costo de capital que por ende tiene que ser minimizado. Expresado de otra forma, “la estructura óptima de capital” de la empresa es el resultado de equilibrar las ventajas y los costos de financiamiento mediante la deuda, a fin de minimizar el costo capital promedio ponderado de la misma.

Funciones de costo: Existen tres formas de funciones constantes, el costo de deuda después de impuestos Ki, el costo de capital Ks y el costo de capital promedio ponderado Ka.

El costo de deuda permanece bajo debido al subsidio tributario, pero se incrementa lentamente al aumentar el apalancamiento a fin de compensar a los prestamistas por el mayor riesgo.

El costo de capital se encuentra por encima del costo de deuda y aumenta al incrementarse el apalancamiento financiero pero más rápido que le costo de deuda.

Estructura óptima De Capital Y Apalancamiento

Evaluación externa de la estructura de capital: Las mediciones directas del grado de apalancamiento son el índice de endeudamiento y la razón pasivo/capital: cuanto más alto sean éstos, mayor será el apalancamiento financiero de la empresa.

Enfoques de la estructura de capital: Las guías de orientación para analizar la "Estructura óptima de capital" se dividen esencialmente en los que apoyan la teoría que este óptimo se puede llegar a consolidar dentro de la empresa y los partidarios de que ese óptimo no existe, se presentan los siguientes enfoque:

El enfoque tradicional: Una teoría de estructura de capital en la cual existe una estructura de capital óptima y en la que la administración puede incrementar el valor total de la empresa a través del uso juicioso del apalancamiento financiero.

El enfoque de la utilidad neta: En este enfoque las utilidades disponibles para los accionistas comunes se capitalizan a una tasa constante que se calcula dividiendo las utilidades netas operacionales de la empresa entre el valor total de la empresa.

UN = Utilidad Neta

Capital total

Estructura óptima De Capital Y Apalancamiento

El enfoque de utilidad neta de operación: Una teoría de estructura de capital en la cual el promedio ponderado del costo de capital y el valor total de la empresa permanecen constantes a medida que se cambia el apalancamiento financiero. La suposición para este enfoque es que existe una tasa global de capitalización de la empresa para cualquier grado de apalancamiento. El mercado capitaliza el valor de la empresa en forma global y como resultado de ello el desglose entre deuda y capital no tiene importancia.

El enfoque MM: La relación entre el apalancamiento y el costo de capital queda explicada por el enfoque de la utilidad neta de operación; el riesgo total para todos los poseedores de valores de la empresa no resulta alterado por los cambios en la estructura de capital y por ende es el mismo indiferentemente de la combinación de financiamiento.

Estructura óptima De Capital Y Apalancamiento

Enfoque UAII – UPA: Este se basa en la separación de la estructura de capital que maximice las utilidades por acción a lo largo del intervalo esperado de utilidades antes de intereses e impuestos.

Valoración De Empresas Apalancadas

Enfoque del Valor Presente Ajustado (APV):

APV = NPV + NPVF

donde:

· NPV: valor presente neto del proyecto de una empresa no apalancada

· NPVF: valor presente neto de los efectos colaterales del financiamiento:

Subsidio fiscal de la deuda

Costo de la emisión de deuda corporativa

Costo de reorganización financiera

Créditos subsidiados (esto es, la tasa de interés cobrada es

inferior a la tasa de mercado).

Es recomendable utilizar el APV si el nivel de deuda es conocido a lo largo de la vida del proyecto.

El APV se usa a menudo en situaciones especiales: créditos subsidiados, adquisiciones empresariales apalancadas.

Método de Flujos de Caja para el Capital (FTE): Bajo este método, los flujos de caja para los tenedores del capital, después de intereses, se descuentan a la tasa de rentabilidad exigidos por éstos. A la inversión inicial se le descuenta aquella porción que es financiada con deuda. Es decir, sólo se contabiliza la parte de la inversión inicial financiada por los tenedores del capital:

donde:

· LCFt: flujo de caja del proyecto en la fecha t para los tenedores del capital de una empresa apalancada.

· es la tasa de rentabilidad exigida por los tenedores del capital de la empresa apalancada.

El método FTE es adecuado si la razón de la deuda al valor de la empresa fijada como objetivo.

Se aplica al proyecto bajo evaluación.

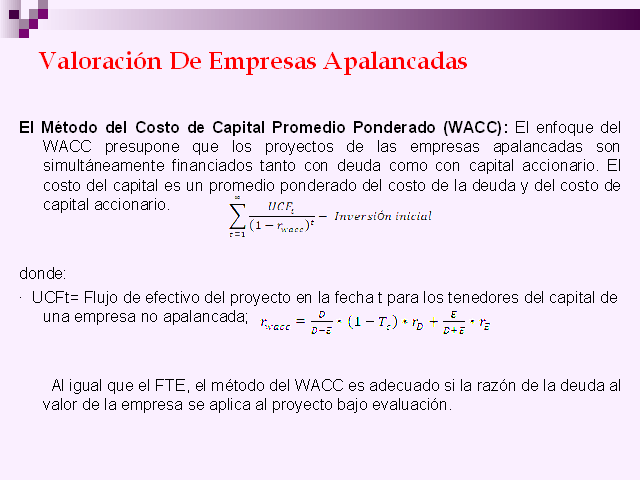

Valoración De Empresas Apalancadas

El Método del Costo de Capital Promedio Ponderado (WACC): El enfoque del WACC presupone que los proyectos de las empresas apalancadas son simultáneamente financiados tanto con deuda como con capital accionario. El costo del capital es un promedio ponderado del costo de la deuda y del costo de capital accionario.

donde:

· UCFt= Flujo de efectivo del proyecto en la fecha t para los tenedores del capital de una empresa no apalancada;

Al igual que el FTE, el método del WACC es adecuado si la razón de la deuda al valor de la empresa se aplica al proyecto bajo evaluación.

Valoración De Empresas Apalancadas

DIVIDENDO

Se considera como dividendo la cuota o parte que corresponda a cada acción en las utilidades de las compañías anónimas y demás contribuyentes relacionados, incluidas las que resulten de cuotas de participación en sociedades de responsabilidad limitada. Son utilidades que se pagan a los accionistas como retribución de su inversión.

Definición y objetivos de la política de dividendos

La política de dividendos de una empresa es un plan de acción que deberá seguirse siempre que se decida en torno a la distribución de dividendos. La política debe considerarse tomando en cuenta dos objetivos básicos:

maximizar el beneficio de los propietarios de la empresa

proporcionar suficiente financiamiento.

Ambos objetivos están interrelacionados, y deben alcanzarse a la luz de ciertos factores legales, contractuales, internos, de crecimiento y en relación con los accionistas y el mercado que determinan las alternativas de la política.

Políticas De Dividendos

Tipos de políticas de dividendos.

La razón de Pago

Se calcula dividiendo el dividendo en efectivo por acción de la empresa, entre sus utilidades por acción. Este indica el porcentaje por unidad monetaria percibida que se distribuye a los accionistas en forma de dividendos. Mediante una política de dividendos y según una razón de pago constante, se establece que cierto porcentaje de las utilidades será distribuido a los propietarios en cada periodo de pago de dividendos.

Política de dividendos regulares

Se basa en el pago de un dividendo fijo en cada periodo. Esta política proporciona a los accionistas información generalmente positiva, indicando que la empresa se desempeña correctamente, con lo que se reduce al mínimo toda incertidumbre. A menudo, las empresas que se valen de este tipo de política incrementarán el dividendo regular una vez que se haya probado un incremento en las utilidades. De tal suerte, los dividendos casi nunca se verán disminuidos.

Políticas De Dividendos

Política de dividendos regulares bajos y adicionales

Algunas empresas establecen una política de dividendos regulares bajos y adicionales, con la que pagan un dividendo regular bajo, complementado con un dividendo adicional, cuando las utilidades lo justifican. Si las utilidades son mayores que lo normal en un periodo específico, la empresa tiene la posibilidad de pagar este dividendo adicional, denominado dividendo extra. La empresa evita ofrecer a los accionistas falsas esperanzas al designar como dividendo extra la cantidad del dividendo que excede al pago regular. El uso de la designación "extra" es común sobre todo entre empresas que experimentan cambios cíclicos de las utilidades.

Dividendos en acciones

Un dividendo en acciones es el pago de dividendos en forma de acciones a los propietarios existentes. Las empresas recurren a menudo a este tipo de dividendo como una forma de reemplazo o acumulación de los dividendos en efectivo. Aunque los dividendos en acciones no tienen un valor real, los acciones pueden concebirlos como algo de valor que les ha sido proporcionados y que antes no tenían.

En el sentido contable el pago de un dividendo en acciones significa un cambio entre las cuentas de capital, en vez de una utilización de fondos. Cuando una empresa declara un dividendo en acciones, los procedimientos con respecto a la distribución son los mismos que los descritos para los dividendos en efectivo.

Políticas De Dividendos

Divisiones de Acciones

Las divisiones de acciones tienen un efecto, sobre el precio de las acciones de una empresa, similar al de los dividendos en acciones. La división de acciones es un método comúnmente empleado para reducir el precio de mercado de las acciones de la empresa mediante el incremento en el número de acciones adjudicadas por cada accionista.

Recompras de Acciones

Una compra de acciones se realiza por diversas razones: Las divisiones de acciones no tienen efectos sobre la estructura de capital de la empresa. Incrementan, por lo demás, el número de acciones en circulación y reducen su valor contable. Las acciones pueden ser divididas de la manera en que se desee.

Registros Contables

Los registros contables que resultan de la compra de acciones comunes son una reducción en el efectivo y el establecimiento de un activo denominado "acción de tesorería", el cual aparece como una deducción del capital social. El perfil acción de tesorería se emplea para indicar la presencia de acciones recompradas en el balance general.

Políticas De Dividendos

Estabilidad de las políticas de dividendos y su razón fundamental.

La razón fundamental para la estabilidad de las políticas de dividendos se corresponde a la razón financiera. La razón financiera garantiza a la organización la previsión de los recursos monetarios requeridos para el óptimo desempeño de sus actividades. A su vez incide en su capacidad de afrontar las fluctuaciones en las cuales se circunscribe la razón fiscal se debe prever el impacto que ocasione la aplicación de la normativa legal en materia de impuesto sobre la renta que afecta a una proporción de los dividendos pagados.

Las políticas de dividendos en la práctica y su valor informativo.

El verdadero indicador de la eficacia económica y financiera de una empresa es el beneficio o ganancia neta anual por acción; sin embargo, este concepto sufre de gran relatividad, ya que el proceso de su determinación lleva implícito un elevado margen de subjetividad. Por eso, los dividendos constituyen para los accionistas un indicador de indudable valor informativo acerca de la sanidad económico-financiera de la empresa; son algo tangible.

Políticas De Dividendos

Modelo Lintner

A mediados de los años cincuenta John Lintner realizó una clásica serie de entrevistas a directivos de empresa sobre sus políticas de dividendos.

Una empresa que hiciese siempre efectivo su ratio de distribución de dividendos debería modificar su dividendo cuando varíen los beneficios. Pero en las entrevistas de Lintner los directivos eran reacios a esto. Creían que los accionistas preferían un crecimiento constante de los dividendos. El modelo de Lintner sugiere que los dividendos dependen en gran parte de los beneficios actuales de la empresa y en parte del dividendo del año anterior, que a su vez depende de los beneficios y dividendos del año anterior. Por tanto, si Lintner estuviese en lo cierto, deberíamos ser capaces de describir los dividendos en términos de una medida ponderada de beneficios pasados.

El contenido informativo de los dividendos

Se sugirió anteriormente que el pago de los dividendos depende tanto del dividendo del último año como de los beneficios de ese año. Este modelo parece proporcionar una buena explicación de cómo deciden las empresas las tasas de dividendo, pero probablemente esta no sea la historia completa. Debiéramos esperar que los directivos tuvieran en cuenta las perspectivas futuras cuando establecen el pago.

Políticas De Dividendos

La eficiencia del mercado significa que toda la información disponible por los inversores es rápida y exactamente asimilada a los precios de las acciones. Esto no implica que la información básica sobre las operaciones de la compañía o sus perspectivas es obtenida siempre de forma fácil y barata. Los inversores, por tanto, se valen de adquirir cualquier pista.

Políticas De Dividendos

Regulaciones legales.

Aunque algunos códigos y decisiones de corte que regulan el desempeño de las políticas de dividendo, son sumamente complejos, su naturaleza esencial puede exponerse con brevedad. Las reglas legales establecen que los dividendos deberán pagarse a partir de las utilidades (ya sea de las utilidades del año en curso o de años anteriores), tal como se reflejan en la cuenta del balance general denominada “utilidades retenidas”.

Posición de liquidez.

Las utilidades que se mantienen como utilidades retenidas (que aparecen al lado derecho del balance general) generalmente se invierten en los activos requeridos para la marcha de la empresa. Las utilidades retenidas provenientes de años anteriores deben haber sido invertidas en planta y equipo, en inventarios y en otros activos, no se mantienen como efectivo

Efectos Que Producen Los Factores

Influyentes En LA Política De

Dividendos

Necesidad de rembolsar las deudas.

Cuando una empresa emite deudas para financiar la expansión o para sustituir otras formas de financiamiento, se enfrentará a otras alternativas. Puede rembolsar la deuda al vencimiento remplazándola con alguna otra forma de valor, o puede tomar las medidas necesarias para liquidar las deudas.

Restricciones en los contratos de las deudas

Con frecuencia los contratos de deudas, particularmente cuando se tarta de deudas a largo plazo, limitan la capacidad de una empresa para pagar dividendos en efectivo. Tales restricciones, las cuales han sido han sido incluidas para proteger la posición del prestamista, generalmente especifican que: 1) Los dividendos futuros tan sólo se podrán pagar con las utilidades generadas después de la firma del contrato de préstamo. 2) Los dividendos no podrán pagarse cuando el capital de trabajo neto (activos circulantes, menos pasivos circulantes) sea inferior a un determinado monto.

Tasa de expansión de activos

Mientras más rápido crezca una empresa, mayores serán sus necesidades de financiar la expansión de activos. Mientras más grande sea la necesidad futura de fondos, más probable será que la empresa retenga sus utilidades en lugar de que las pague como dividendos.

Efectos Que Producen Los Factores

Influyentes En LA Política De

Dividendos

Tasa de utilidades

La tasa de rendimiento esperada sobre los activos determina la atractividad relativa de pagar las utilidades bajo la forma de dividendos a los accionistas (quienes las usarán en cualquier otra parte) o de invertir en la empresa.

Estabilidad de las utilidades

Con frecuencia, una empresa con utilidades relativamente estables puede predecir en forma aproximadamente cuáles serán sus utilidades futuras. Por lo tanto, tal empresa tendrá más probabilidades de pagar un porcentaje mayor de sus utilidades que una empresa con utilidades fluctuantes.

Acceso a los mercados de capitales

Una empresa grande y bien establecida con un buen historial de rentabilidad y estabilidad de utilidades tiene un fácil acceso a los mercados de capitales y otras formas de financiamiento externo. Una empresa pequeña, nueva o expuesta a riesgos será más riesgosa para los inversionistas potenciales.

Efectos Que Producen Los Factores

Influyentes En LA Política De

Dividendos

Control

Otra importante variable es el efecto de las fuerzas alternativas de financiamiento sobre la situación de control de la empresa. Como norma política, algunas corporaciones se amplían sólo en la medida de sus utilidades internas. Esta política implica que la obtención de fondos mediante la venta de acciones comunes adicionales diluye el control del grupo dominante en esa compañía

Posición fiscal de los accionistas

La situación fiscal de los propietarios de la corporación influye notablemente sobre la actitud hacia los dividendos. Por ejemplo, es probable que una corporación cuyos pocos dueños ejerzan un férreo control sobre ella y que se encuentre en altas categorías de impuestos sobre ingresos pagará un dividendo bajo. Los propietarios prefieren tomar su ingreso en forma de ganancias de capital en lugar de tomarlo como dividendos, los cuales de encuentran sujetos a mayores tasa de impuestos sobre ingresos personales.

Efectos Que Producen Los Factores

Influyentes En LA Política De

Dividendos

Impuestos sobre utilidades acumuladas en forma impropia

Para evitar que los accionistas acaudalados utilicen a la corporación como una “cartera incorporada” a través de la cual pueden evitar altas tasas de impuestos al ingreso personal, las disposiciones fiscales aplicables a las corporaciones aplican un sobreimpuesto especial sobre el ingreso acumulado en forma indebida. Sin embargo, la sección 531 de la ley de ingresos de 1954 establece la carga de la prueba sobre el Internal Revenue Service para justificar las sanciones por la acumulación de utilidades. Es decir, la retención de utilidades se justifica a menos de que el IRS pruebe lo contrario.

Efectos Que Producen Los Factores

Influyentes En LA Política De

Dividendos

Aunque el reparto de dividendos depende de las leyes de los países y el común acuerdo de los accionistas de las empresas es importante tener en cuenta algunas formas de determinar el dividendo de las acciones:

Como proporción constante de utilidades: se define un porcentaje del periodo para repartir y capitalizar el resto.

Rendimiento mínimo: Se basa en la definición de un dividendo fijo que garantice una rentabilidad sobre la inversión del accionista.

Dividendo regular y extra: Consiste en definir como regular una cifra periódica por acción y complementar con dividendos adicionales si los resultados lo permiten.

Dividendos residuales: Se reparten dividendos después de todos los compromisos legales, laborales, y con terceros y por diferencia, se define el monto a repartir.

Las decisiones en torno a si habrán de pagarse dividendos, y por cuanto, dependen en gran medida de la política que la empresa haya adoptado al respecto. En la mayor parte de los casos, los dividendos se distribuyen por períodos.

Distribución De Dividendos

Diferentes esquemas de pago de dividendos.

A pesar de que la mayoría de las empresas parece haber adoptado la política de pagar dividendos estables, ésta no es la única política. Los tres principales tipos de esquemas de pago de dividendos son los siguientes:

Monto estable por acción: La política de un monto estable por acción, la cual es seguida por la mayoría de las empresas, se encuentra implícita en sus propias palabras: política estable de dividendos.

Razón constante de pago de dividendos: Muy pocas empresas siguen la política de pagar un porcentaje constante de utilidades. Debido a la fluctuación de las utilidades, seguir esta política significa que también fluctuará el monto de los dividendos.

Un dividendo regular bajo más extras: La política de adoptar un dividendo regular bajo más extras representa un punto intermedio entre los dos primeros. Proporciona flexibilidad a la empresa, pero deja a los inversionistas un tanto inseguros con relación a cuál será su ingreso por dividendos

Pago De Dividendo Y Obtención De Recursos

Procedimiento de pago y fechas importantes.

El procedimiento real de pago es de extraordinaria importancia. A continuación se presenta un esbozó de la secuencia de pago:

Fecha de declaración

Por ejemplo, los directores se reúnen el 15 de Noviembre y declaran un dividendo regular.

Fecha de registro del tenedor

Todas las personas cuyos nombres aparezcan como accionistas en la fecha de registro, la cual es establecida por los directores, recibirán en fecha especificada un dividendo declarado. Suele denominarse a estos accionistas tenedores de registro.

Fecha de ex – dividendos

Con relación al tiempo requerido para registrar la negociación de acciones, éstas comenzarán a venderse ex – dividendo cuatro días hábiles antes de la fecha de registro. Una forma para determinar el primer día en que las acciones se venden ex – dividendos, consiste en sustraer cuatro días de la fecha de registro, si se interpone un fin de semana se restarán seis días. Los compradores de acciones que venden ex – dividendos no reciben dividendos normales.

Fecha de pago

Ésta es también establecida por los directores, generalmente alguna semana después de la fecha de registro. La fecha de pago es el día en que la empresa enviará el pago de dividendos a los tenedores de registro. En realidad, la compañía enviará el cheque a los tenedores de registro el día 2 de Enero, la fecha de pago.

Pago De Dividendo Y Obtención De Recursos

Limitaciones legales de los dividendos

Suponga que un concejo de administración poco escrupuloso decidiese vender todos los activos de la empresa y distribuir su importe como dividendos. Tras esta decisión no quedaría dinero alguno para pagar las deudas de la empresa. Por ello, los obligacionistas suelen protegerse de esta amenaza poniendo un límite de los pagos de dividendos.

Planes de reinversión de dividendos

Un número cada vez mayor de empresas ofrecen planes de reinversión de dividendos, las cuales permiten a los accionistas emplear dividendos para la adquisición de acciones (aún de tipo fraccional) en un costo muy bajo o nulo de transacción (corretaje). Entre 1982 y 1985 se popularizaron los planes de servicios públicos con las compañías de electricidad, de telefonía y las distribuidoras de gas natural, debido a que los accionistas participantes en tales empresas podían gozar de una reducción fiscal antes del 31 de Diciembre de 1985. En la actualidad los dividendos en efectivo (o el valor de las acciones recibidas a través de un plan de reinversión de dividendos) provenientes de cualesquiera planes son cargadas como ingreso ordinario. Por lo demás, cuando las acciones adquiridas son vendidas, y las utilidades resultan en exceso del precio original de compra, las ganancias de capital son cargadas como si se tratara de ingreso ordinario.

Pago De Dividendo Y Obtención De Recursos

Los planes de reinversión de dividendos pueden manejarse de una de dos maneras. Ambas permiten al accionista elegir si obtiene dividendos reinvertidos en las acciones de la empresa. Por un lado, se paga una cuota a una tercera parte por adquirir las acciones en circulación de la compañía en el mercado abierto en nombre de los accionistas que deseen reinvertir sus dividendos. Este tipo de plan beneficia a los accionistas participantes al permitirles emplear sus dividendos en la compra de acciones a un costo de transacción más bajo del que pagarían por otros medios. El segundo procedimiento consiste en la compra directa de acciones recién emitidas de la empresa sin cargo alguno de transacción. Tal procedimiento permite a la empresa recaudar nuevos fondos, permitiendo al mismo tiempo que los propietarios reinviertan sus dividendos, frecuentemente a 5% por debajo del precio del mercado imperante. A la existencia de los planes de reinversión de dividendos puede, pues, contribuir a incrementar el atractivo de las acciones de una empresa.

Pago De Dividendo Y Obtención De Recursos

Cooke Company, fabricante de bebidas gaseosas, como resultado de llevar a cabo una decisión respecto a su estructura de capital, ha obtenido estimaciones de ventas y niveles relacionados de las UAII. El pronóstico de la empresa considera que existe una posibilidad de 25% de que las ventas totalicen los $400000, de 50% de que lleguen a un total de $600 000, y 25% de que alcancen los $800 000. Los costos de operación fijos se totalizan los $200 000, y los costos de operación variables equivalen al 50% de las ventas. Estos datos se resumen, junto con las utilidades antes de intereses e impuestos, en la siguiente tabla.

Probabilidad de venta 0.25 0.50 0.25

Ingresos por ventas $400 $600 $800

Menos: Costos de operación fijos 200 200 200

Menos: costos de operación variables (50% de las ventas) 200 300 400

Utilidades antes de intereses e impuestos (UAII) $0 $100 $200

La tabla muestra que existe un 25% de posibilidad de que las UAII sean cero, 50% de que alcancen los $100 000, y 25% de que equivalgan a $200 000. El administrador financiero deberá tomar por hechos estos niveles de UAII, así como sus posibilidades relacionadas, al desarrollar la estructura de capital de la empresa. Estos datos de las UAII reflejan cierto nivel de riesgo empresarial que capta el apalancamiento operativo de la empresa, la variabilidad de los ingresos por ventas y la variabilidad de los costos.

Casos

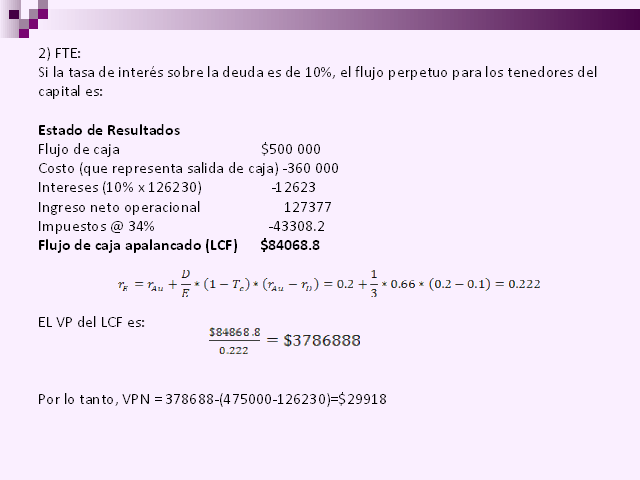

Considere el caso de un proyecto de la empresa P.B. Singer Co., con las siguientes características:Flujos de caja: US$500 mil anuales durante un tiempo indefinidoCostos en efectivo: 72% de las ventasInversión inicial: US$475 milTc=34%rAu= 20%rD=10% La razón deuda a valor de la empresa, D/(D+E), es 25%El monto de la deuda es $126 230Valorice este proyecto con los métodos del APV, FCE y WACC.

Casos

Solución1) APVSi el proyecto se financia completamente con capital, el flujo de caja es:Estado de ResultadosFlujo de caja $500 000Costo (que representa salida de caja) -360 000Ingreso neto operacional 140 000Impuestos @ 34% -47 600Flujo de caja sin apalancamiento $92 400El VPN del proyecto sin deuda es Por lo tanto, el VPN del proyecto bajo condiciones de apalancamiento, APV, es:APV= VPN + Tc*D= -13000+0.34*$126230=$29 918

2) FTE:Si la tasa de interés sobre la deuda es de 10%, el flujo perpetuo para los tenedores del capital es:Estado de ResultadosFlujo de caja $500 000Costo (que representa salida de caja) -360 000Intereses (10% x 126230) -12623Ingreso neto operacional 127377Impuestos @ 34% -43308.2Flujo de caja apalancado (LCF) $84068.8EL VP del LCF es: Por lo tanto, VPN = 378688-(475000-126230)=$29918

3) WACCLos tres métodos proporcionan la misma respuesta

COMENTARIOS FINALES:

Tanto el APV como el WACC utilizan un flujo efectivo no apalancado (UCF). El APV descuenta estos flujos a rAu, lo cual da como resultado el valor de la empresa no apalancada; añadir el valor presente de la protección fiscal proporciona el valor del proyecto bajo palancamiento.

El WACC descuenta el UCF a rwacc, la cual es inferior a rAu. De este modo, el WACC disminuye el denominador por debajo de rAu. Ambos enfoques dan un valor superior aldel proyecto no apalancado.

En el enfoque FTE sólo se incluyen los flujos de caja de los tenedores del capital apalancado (LCF). Ya que éstos se ven reducidos por el pago de intereses, la inversión inicial se ve correspondientemente reducida por el financiamiento a través de la deuda.