INTRODUCCIÓN

Primero que todo se dará a conocer términos muy comunes utilizados en el lenguaje de la evaluación económica de proyectos y luego se desarrollarán todos aquellos elementos que intervienen en la evaluación después de impuesto.

Ingreso Bruto Ajustado

Ingreso Gravable

Los Gastos de Operación

La tasa impositiva

Impuesto = ingreso gravable x tasas impositiva aplicada = (IG)T

Utilidades netas determinadas de acuerdo con las normas propias de las leyes tributarias a nivel federal.

Es la cantidad sobre la cual esta basada el impuesto sobre la renta. El ingreso gravable de una persona natural es su ingreso ajustado menos las deducciones permitidas por la ley.

Incluyen los costos de corporaciones en los que se incurre en las transacciones de un negocio.

Es un porcentaje, o equivalente decimal del ingreso gravable debido en impuestos, las tasas son mas altas a medida que el IG aumentan.

Utilidad Neta o Ingreso Neto

Se entiende por utilidad neta, la utilidad resultante después de restar y sumar de la utilidad operacional, los gastos e Ingresos no operacionales respectivamente, los impuestos y la Reserva legal

La Ganancia de Capital

Es una cuantía de ingresos gravables en las cual se incurre cuando el precio de venta de un activo o propiedad depreciable excede el precio de compra original

Ganancia de capital = precio de venta – precio de compra.

Pérdida de Capital

Si el precio de venta es menor que el valor en libros, la pérdida de capital es:

Pérdida de capital = valor en libros – precio de venta.

La Recuperación de la depreciación

Ocurre cuando la propiedad depreciable es vendida por una cuantié mayor que el valor en libros actual

Se recupera depreciación si RD > 0

RD = precio de venta – valor en libros.

Pérdidas y ganancias de capital para las Corporaciones

Todas las implicaciones de impuestos son el resultado de la disposición de un activo de deprecación antes, durante o después de su periodo de recuperación. La clave es el tamaño de la cantidad de salvamento (el precio de venta o valor de canje) relativo al valor en libros en el momento de la disposición del activo y relativo al costo inicial de este.

La recuperación de la depreciación, RD, puede ser incluida en los estudios después de impuestos. En esta se dan 2 casos:

Caso 1: el precio de venta, es decir, el valor de salvamento realizado en el año t, excede el valor en libros en ese año. Un ejemplo sería vender un edificio por un valor mayor al valor corriente en libros.

Caso 2: el precio de venta excede el costo inicial. Ahora hay componentes RD y ganancia de capital (GC) en el año t

RD = costo inicial – valor en libros

Ganancia de capital = precio de venta – costo inicial

Flujo de efectivo y tasa de retorno antes y después de impuesto

Los términos FEAI (flujo efectivo antes de impuestos) y FEDI (flujo efectivo después de impuesto) se utilizan para representar flujos de efectivo anuales antes y después de impuestos respectivamente.

FEAI = ingreso bruto – gastos de operaciones

IG = FEAI – depreciación + ganancias netas de capital – pérdidas netas de capital + recuperación de depreciación

Impuestos = (IG) T

FEDI = FEAI – impuestos

Cuando se realiza un análisis después de impuesto y se calcula el VP el VA después de impuesto, se utiliza los valores FEDI en todos los cálculos.

Efecto de los diferentes modelos de depreciación en los impuestos

Para evaluar el efecto tributario de los modelos de depreciación se utiliza el criterio de minimizar el valor presente de los impuestos totales.

VPimpuestos= S (impuestos en el año t) (P/F, i%, t)

Agotamiento e impuesto sobre la renta

Agotamiento por año = (costo de la propiedad/ total de unidades de la propiedad)* unidades vendidas en el año

Evaluación de proyectos después de impuestos para proyectos de financiamiento con capital propio y con deuda

financiamiento con deuda como:

FDD = pago de intereses del préstamo + pago de dividendos del bono + repago del principal del préstamo + repago del valor nominal del bono

2. El financiamiento con patrimonio (FP), incluye:

El uso de fondos propios de la corporación como por ejemplo ganancias retenidas, a lo cual se hace referencia como capital de trabajo.

La venta de acciones de corporaciones.

La venta de activos corporativos, incluyendo unidades de negocios completas, para obtener capital patrimonial.

VALOR PRESENTE Y VALOR ANUAL DESPUÉS DE IMPUESTOS

Para proyectos mutuamente excluyentes, se tienen los criterios de decisión:

Si VP o VA son positivos, la TMAR después de impuestos requerida se logra o se excede; por tanto es rentable. Se selecciona la alternativa con mayor valor, pues ofrece mayor beneficio.

Si una alternativa incluye estimaciones de costo, se debe considerar el ahorro de impuestos que genera el CAO o gasto de operación para llegar a un FEN positivo, después se usa el mismo criterio para seleccionar una alternativa.

Tasa de Retorno

Para el análisis de Retorno la metodología es:

Ordenar los proyectos con II de forma descendente. Recordando que se considera la opción B la de mayor II.

Utilizar VP o VA para calcular el retorno incremental después de impuestos, seleccionar la ecuación apropiada de la tabla anterior.

Calcular los valores ?FEN para el análisis VP o VA (para vidas iguales), o determinar la relación para vidas diferentes.

Calcular el retorno después de impuestos i*B-A de la serie ?FEN.

Comparar el valor resultante i* con TMAR. Tomando como criterio de decisión: si i* > TMAR seleccionar B, sino seleccionar A.

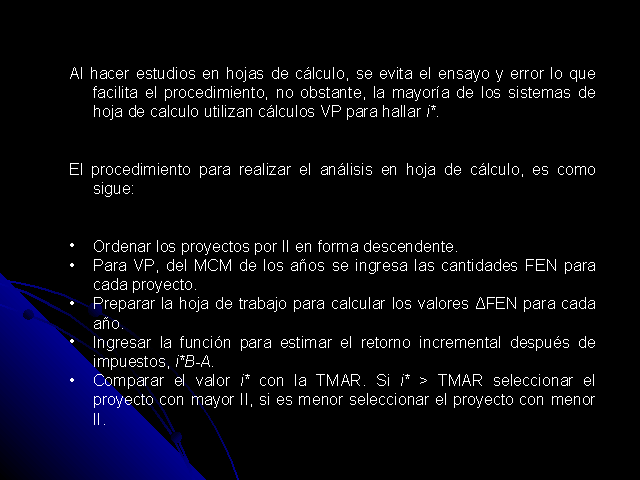

Al hacer estudios en hojas de cálculo, se evita el ensayo y error lo que facilita el procedimiento, no obstante, la mayoría de los sistemas de hoja de calculo utilizan cálculos VP para hallar i*.

El procedimiento para realizar el análisis en hoja de cálculo, es como sigue:

Ordenar los proyectos por II en forma descendente.

Para VP, del MCM de los años se ingresa las cantidades FEN para cada proyecto.

Preparar la hoja de trabajo para calcular los valores ?FEN para cada año.

Ingresar la función para estimar el retorno incremental después de impuestos, i*B-A.

Comparar el valor i* con la TMAR. Si i* > TMAR seleccionar el proyecto con mayor II, si es menor seleccionar el proyecto con menor II.

ANÁLISIS DE REEMPLAZO DESPUÉS DE IMPUESTOS

Desde una perspectiva de impuestos es importante contabilizar cualquier ganancia o pérdida de capital o recuperación significativa que pueda ocurrir en la depreciación si el defensor es reemplazado. También es importante la ventaja tributaria futura que proviene de los gastos de operación y depreciación deducibles. Para vidas iguales se usa el análisis de flujo de efectivo o el enfoque de costo de oportunidad.

EJEMPLO PRÁCTICO

El objetivo de todos los métodos de depreciación consiste en la recuperación paulatina del dinero invertido en un activo, pero existen diferencias en el grado de recuperación.

El análisis después de impuestos generalmente no cambia la desición de elegir una alternativa sobre otra; sin embargo sí ofrece más claridad en el cálculo del impacto monetario de los impuestos.

En un análisis de reemplazo, el impacto tributario del recobro de depreciación o la pérdida de capital ocurren cuando el defensor se cambia por el retador; este hecho se toma en consideración en un análisis después de impuestos. En este caso se aplica el procedimiento del análisis de reemplazo y si bien el análisis tributario no cambiará la decisión de reemplazar o conservar al defensor, hay que tomar en cuenta que el efecto de los impuestos probablemente si reducirá (una cantidad significativa) la ventaja económica de una alternativa sobre otra.