En los últimos 15 años América Latina ha sido el principal destino de la inversión de las

empresas españolas en el exterior, las cuales se han convertido en las principales

inversoras en la región por detrás de las de EE.UU. Según datos del Gobierno la inversión

bruta española de 1993 a 2007 asciende a 130.000 millones de Euros. Y la inversión directa

está lejos de terminar, ya que un 70% de las compañías ha elevado su cifra de negociación

en la región en 2007.

Al movimiento empresarial que se ha venido desarrollando

estos últimos 15 años en dicho continente, se le ha sumado

otras iniciativas de alto valor financiero para nuestra actividad

empresarial. Este es el caso de la puesta en marcha de Latibex,

un nuevo mercado idóneo para canalizar eficazmente las

inversiones europeas hacia Latinoamérica.

El mercado de valores latinoamericano (Latibex) comenzó su

jornada con cinco compañías en 1999, para y sufre un notable

crecimiento que le lleva hasta superar ampliamente la treintena

de valores y convertirse en el tercer mercado de valores de

América Latina por capitalización.

La bolsa se ha convertido en los últimos tiempos en una de las

fórmulas de inversión más populares a la hora de destinar

nuestros ahorros. Debido a las plusvalías que se generaron a

finales de los 90, muchos inversores acudieron a la bolsa de valor

pensando que esta era una fuente inagotable de recursos, sin

apenas pararse a pensar en las posibles consecuencias negativas.

El origen de la bolsa como institución se remonta al final del siglo XV, en las

ferias medievales de Europa Occidental, donde se iniciaron las transacciones

de títulos de valores mobiliarios. La palabra "Bolsa" surgió en la ciudad de

Brujas (Bélgica) a finales del siglo XVI. Los comerciantes se reunían para

llevar a cabo sus negocios, en un local que era propiedad de Van der Bursen

(origen de la palabra bolsa, puesto que bürse significa bolsa en holandés).

El término inglés de bolsa, "stock market", proviene del nombre de

un mercado londinense de pescados y carnes del siglo XV llamado

Stock Exchange, que recibió dicho nombre debido a que se había

construido en un lugar en el que habían estado un par de pilotes

que se utilizaban para castigar a los que cometían alguna ofensa

Existe una teoría que explica que para dejar patente la participación en una

empresa, se tomaba un garrote y se le hacían muescas por cada parte que

perteneciera a cada propietario. De esta forma se podían identificar los dueños

de cada negocio.

Se les otorgó ese nombre puesto

que en este mercado, los bancos

cuando reciben dinero de sus

clientes, deben devolvérselo en

un futuro. El negocio de los

bancos es muy sencillo, ellos

reciben el dinero que les dan sus

clientes y a continuación lo

invierten en activos que les

proporcionan un interés mayor;

su beneficio se obtiene pues de

las diferencias entre tipos de

interés.

En este mercado se cotizan las

acciones de las principales

empresas y es el más conocido

por este mismo criterio.

El capital social de una empresa se divide en

acciones. Según la cantidad total de dinero

invertido en el negocio, cada acción tiene un

cierto valor nominal, comúnmente conocido

como el valor nominal de la acción. Las acciones

representan una fracción de la propiedad en una

empresa, la cual puede declarar diferentes tipos

(clases) de acciones, cada uno con las reglas de

propiedad distintivos, privilegios, o valor.

Este tipo de mercado establece

sus precios reverenciándose al

precio de otros activos. Sus

características principales son

el permiso de la cobertura de

las operaciones ante cambios

en variables como el tipo de

cambio, y el apalancamiento.

Se tiene la idea que la contratación en la bolsa de valores se realiza

directamente en el parqué realizando correos y fijando los precios de

las acciones a viva voz, si bien es cierto que aún se utiliza este sistema,

también lo es que sólo se utiliza para acciones con poco volumen de

contratación.

Las bolsas de valores españolas se conectan por medio del SIBE

(Sistema de Interconexión bursátil electrónico). Este sistema hace

posible que los miembros de las cuatro bolsas de valores puedan

dirigir sus órdenes a través de terminales informáticos al mismo

servidor central.

.

.

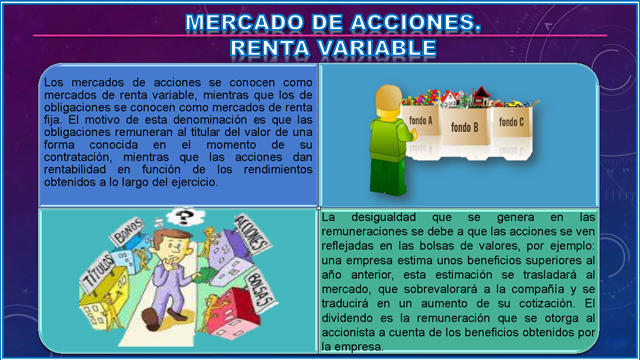

Los mercados de acciones se conocen como

mercados de renta variable, mientras que los de

obligaciones se conocen como mercados de renta

fija. El motivo de esta denominación es que las

obligaciones remuneran al titular del valor de una

forma conocida en el momento de su

contratación, mientras que las acciones dan

rentabilidad en función de los rendimientos

obtenidos a lo largo del ejercicio.

.

La desigualdad que se genera en las

remuneraciones se debe a que las acciones se ven

reflejadas en las bolsas de valores, por ejemplo:

una empresa estima unos beneficios superiores al

año anterior, esta estimación se trasladará al

mercado, que sobrevalorará a la compañía y se

traducirá en un aumento de su cotización. El

dividendo es la remuneración que se otorga al

accionista a cuenta de los beneficios obtenidos por

la empresa.

.

.

• El negocio de los mercados están conformados por la multitud de activos

financieros. Para simplificar el comportamiento tendencial de cada uno de

ellos generalmente se crean índices compuestos de los valores más

representativos. En el caso español sería el Ibex 35.

• En Europa, los índices de referencia más importantes son el CAC-40 de París

y el DAX XETRA de la bolsa de Francfort. Estos índices muestran una

significativa correlación con el selectivo español, dando muestras de las

sinergias existentes entre los tres países. También es significativo el peso

del FETSE 100 de la bolsa de Londres, aunque con menos influencia en el

parqué español. En el resto del mundo, el más conocido es el índice Dow

Jones "Industriales" que se basa en las 30 acciones de la Bolsa de Nueva

York más importantes y el S&P 500 que debe su denominación al hecho de

que Standard and Poors es la entidad que lo elabora y es el preferido por los

grandes inversores ya que es más representativo que el Dow Jones.

En la segunda mitad del año 2001, en la Bolsa española se aprecia una clara

desproporción entre el deterioro de los resultados económicos y el derrumbe

en las cotizaciones de los mercados financieros.

El año 2000 la Bolsa española, que posiblemente evidencia un optimismo

desmesurado, se encuentra con un factor de decepción, la rentabilidad

negativa creada por el mercado en general, que por otra parte resulta ser

factor común de los mercados mundiales.

La Bolsa de Madrid, contrata ese año 81,3 billones de pesetas, que suponen 1200 veces

más que lo contratado en 1980 y casi veinte veces mas que lo que se negocia en 1990. El

2001 queda marcado por el elevado crecimiento de casi todas las magnitudes, absolutas

y relativas. Los indicadores coyunturales y estructurales reflejan mejoras cualitativas y

cuantitativas.

La producción industrial europea desemboca en recesión, pero como

contrapartida, el consumo de los particulares y los hogares consigue mantener la

economía en números negros a ambos lados del Atlántico, sobre todo Argentina.

No obstante, el contexto generado por los malos resultados de las empresas

tecnológicas, alimentan cierta apatía bursátil, y en sólo un año las contrataciones

negociadas en la Bolsa de Madrid se minoran en más de 100.000,00 millones de

euros.

El extraordinario desarrollo de la Bolsa se debe a la aparición de nuevos canales de

información que propiciaron su acercamiento a la sociedad, a la modernización de

los sistemas y la globalización de los mercados, como muestra el crecimiento

espectacular de la capitalización del mercado Latibex, es decir, el Mercado de

Valores Latinoamericano en euros.

Es el único mercado internacional sólo para

valores latinoamericanos. Nació en Diciembre de

1999 y fue aprobado por el Gobierno español y a

partir de ahí, regulado bajo la vigente Ley

española del Mercado de Valores.

Latibex representa un marco idóneo para canalizar de manera eficaz las inversiones europeas

hacia Latinoamérica, pues permite a los inversores europeos comprar y vender las principales

empresas latinoamericanas a través de un único mercado, con un único sistema operativo de

contratación y liquidación, con unos estándares de transparencia y seguridad reconocidos y

en una sola divisa: el euro.

La Bolsa de Madrid tiene una página web donde se encuentran los datos más

relevantes de las compañías .

Horario: Implica una complementariedad cronológica que dará a los inversores la

posibilidad de negociar hasta doce horas interrumpidamente, al sucederse los horarios.

El acceso a Latibex de los inversores es el mismo que el de la Bolsa española, es

decir, los brokers y dealers del mercado español son también los intermediarios en

Latibex. Pero además, el mercado cuenta con la participación directa de miembros

de otras bolsas latinoamericanas, indudables expertos en los valores de su país de

origen.

La negociación de los valores de Latibex se realiza a través del sistema electrónico de

la Bolsa española (SIBE) y con la misma normativa de mercado.

Los valores cotizados tendrán moneda única en euros .

Los valores se registran mediante anotación en cuenta en el Sistema

Central Español, liquidándose en un plazo de tres días hábiles desde su

contratación.

Se ha diseñado una gestión rápida y eficiente para las empresas potenciales cotizadas,

eliminando el llamado “folleto de admisión”. Se precisa la presentación ante el Consejo

Rector del Mercado de la solicitud, si los accionista desean realizar una operación entre

inversores españoles deberán registrar una OP, según establece la normativa española.

Los datos e información estadística que la compañía debe aportar al mercado, serán

idénticos a los presentados en la Bolsa de origen, no se exigirá coste alguno a las

empresas que se incorporen al sistema.

Muestran la evolución de un mercado en función del

comportamiento de las cotizaciones de una muestra

significativa de valores.

El cálculo y la divulgación del índice Latibex, se

realiza con la colaboración del FTSE, la firma de

diseño y elaboración del índice del Grupo Financial

Times (GFT).

Es un índice calculado en tiempo real que recoge la

evolución de los valores, sirve como subyacente para

la emisión de productos financieros derivados.

Índices de América Latina el FTSE Latibex TOP, que

englobaba a las 15 compañías cotizadas en el Latibex.

FTSE

Latibex All Share

• Recoge todas las

empresas cotizadas

en Latibex.

FTSE

Latibex Top

• Reúne a los 15

valores más líquidos

de la región

cotizados en

Latibex.

FTSE

Latibex Top

• Aglutina a los

valores más líquidos

de Brasil cotizados

en Latibex.

Las operaciones negociadas a través de Latibex se liquidan en el Servicio

Compensación y Liquidación de Valores (SCLV) español.

Ambos

compatibles,

Se basa en la conexión directa entre los Depósitos

Centrales de los dos mercados, con simultáneas apertura

de cuenta.

Funciona a través de la existencia de una entidad enlace

del valor incorporado al Latibex.

facultan a los

propietarios de

valores en España,

para ejercicio de

los derechos

inherentes a los

mismos. Y los del

Latibex pueden

beneficiarse de las

bajas comisiones

de liquidación que

se aplican en

España.

Existe en todas las bolsas modernas y se conoce como la operación de cambio

de valores mercantiles en la que se busca la ganancia aprovechando la

diferencia de precios entre unos mercados y otros, o en diferentes momentos.

Una estrategia de inversión con capital inicial cero, que es la oportunidad de

arbitraje y que garantiza un rendimiento positivo.

ACCIONES

ORIGINALES

INTERMEDIARIOS

COSTES

ESPECIALISTAS

CONTRATACIÓN

LIQUIDACIÓN

El Latibex ha pasado de ser el indicador más rentable del mercado bursátil

español en el primer semestre de 2008 a sufrir el fuerte impacto de la crisis

financiera internacional, ya que inicia el año por encima de los tres mil puntos y

lo cierra en mil setecientos.

El 2008 ha sido el peor año de la historia de la bolsa española, en el que ha perdido

alrededor del 50% de su valor, pero, la economía real ha entrado en una recesión que

incluso ha sido hecha oficial por el Gobierno de la nación, por lo que los fundamentos para

creer en una revitalización del mercado bursátil son más débiles que en el caso

latinoamericano.

Latibex es un convenio entre la bolsa

de valores de Madrid y los países de la

zona euro con los mercados

latinoamericanos, los cuales se reúnen

cada año para realizar foros para

analizar las proyecciones a futuro con

respecto a los problemas que afectan

la economía latinoamericana, es

importante acotar que en este foro

asisten inversores institucionales,

españoles o europeos, intermediarios

financieros, representantes de

organismos internacionales, altos

cargos gubernamentales y empresas

cotizadas latinoamericanas y

europeas.

El foro de Latibex ha pasado a

ser el más importante de

América latina entre

inversores e intermediarios

europeos.

?

El IX Foro Latibex trata de potenciar a América latina como “un buen

riesgo para invertir”.

El presidente de Bolsas y Mercados Españoles y organizador del

evento Antonio Zoido, califica este último foro de “muy positivo tanto

por la elevada

asistencia, más de 700 participantes, como por la cantidad de temas

debatidos”.

Los inversores tienen la oportunidad de reunirse en cada encuentro de forma

privada one to one?para intercambiar información acerca de los futuros proyectos

que cada uno de ellos trata de financiar en los mercados de valores europeos. En

las últimas ediciones se han celebrado una media de 700 reuniones, llegando a

tomar forma de proyectos concretos de inversión, muchas de ellas.

El grupo de servicios

La zona cuenta con unas

favorables expectativas de

crecimiento en sus principales

economías, factor que repercute

directamente impulsando su

mercado de valores.

financieros Ahorro Corporación

en su informe anual del año

2007 estimaba que el PIB de

Latinoamérica en 2008

alcanzaría el 4,5 por ciento,

frente al 2,2 por ciento previsto

para la zona euro, el 2,7% para

España y una posible entrada en

recesión para Estados unidos.

Doce meses después se

confirmó que esas estimaciones

se cumplieron con un índice de

acierto más que aceptable.

Latibex, organizado por las cuatro bolsas

españolas con el objetivo de crear un

punto de encuentro entre las empresas

latinoamericanas con una capitalización

de más de 300 millones de euros y los

inversores europeos.

Eurostoxx 50, índice calculado por

la compañía Stoxx Limited, que es

un joint venture entre el grupo

Deutsche Boerse –Bolsa Alemana-

, el Grupo SWX -Bolsa Suiza- y

Dow Jones & Company

En el largo plazo el Latibex fue mucho más rentable que el

Eurostoxx, ya que en cinco años su rendimiento fue más alto.

La diferencia existente entre uno y otro da la clave del importante

incremento de las inversiones europeas en el Latibex, que explica

en gran medida su comportamiento por la evolución en los últimos

cinco años del mercado bursátil brasileño.

El mercado Latibex, en el futuro, deberá tener en cuenta que en los principales

mercados bursátiles europeos, los inversores están afianzando sus posiciones para

beneficiarse de las ventajas competitivas que ofrece la región Latinoamericana,

ayudado también en la actualidad por las mejoras tecnológicas, la introducción de

nuevos productos, unificación de monedas y establecimiento de alianzas

supranacionales.

Por razones muy variadas pero sólidas y poderosas, las grandes empresas españolas

sí que se sintieron atraídas por las economías latinoamericanas. Cada una de ellas

tuvo sus motivos, su momento y su ciclo inversor en la región. Estas grandes

inversiones atrajeron la atención de oleadas de analistas y sus modelos estratégicos y

las lecciones implantadas pasaron a engrosar las bibliotecas de numerosas escuelas

de negocio de la economía global.

Una consecuencia muy importante del impulso inversor en Latinoamérica ha sido la

reaparición de un renovado interés en la opinión pública española por esta región,

hecho que se ha visto favorecido por las intensas corrientes de inmigrantes que

hemos recibido como consecuencia de las sucesivas crisis políticas y económicas

que se han producido en los últimos diez años.

A lo largo de las tres últimas décadas, América Latina ha tenido un balance económico

discreto por la acumulación de graves problemas que han dificultado la labor de sus

instituciones políticas y económicas. Esta nefasta secuencia de inestabilidad-

pobreza– crisis afortunadamente se está paliando en países como Brasil, México o

Chile.

• La industria petrolera se encuentra en una difícil coyuntura marcada por

cambios estructurales, con importantes desequilibrios en la oferta y todo

tipo de fluctuaciones de precios.

• La inflación resultante será uno de los causantes del desplazamiento de las

curvas de oferta de la industria.

• Paralelamente, está teniendo lugar un cambio en el reparto de poder entre

países: Productores, consumidores, gobiernos y empresas petroleras

internacionales.

• El surgimiento de nuevas e potencias industriales asiáticas, como China

e india fortalece la competencia en la medida en que éstos buscan asegurar

suministros estos cambios en el mercado petrolero también están teniendo

lugar en el gas fero, y han derivado en consecuencias políticas muy

significativas

En el marco actual, se han intensificado las

preocupaciones por la seguridad de suministro del

petróleo y el gas natural en los países consumidores.

Estados Unidos, primer país consumidor de petróleo del

mundo, cada vez depende más de sus 35 importaciones y

la perspectiva de que éstas provendrán de forma

creciente

del Golfo Pérsico es fuente de serias

preocupaciones y foco de atención de la política exterior

estadounidenses, dado que la interrupción de suministros

por parte de una región productora, ya sea por

acontecimientos políticos o por la propia naturaleza,

puede tener un impacto significativo sobre los precios.

La irresponsabilidad y la avaricia política

pueden dañar sus propios intereses a largo

plazo. Paralelamente, las empresas petroleras

internacionales y los países consumidores han

de reconocer la desaparición del dominio que

han ejercido hasta ahora y mostrarse más

flexibles.

México y Venezuela son los principales productores de

hidrocarburos en Latinoamérica. El devenir de su

producción determina las condiciones del mercado de la

vertiente atlántica. México es el segundo suministrador

más importante de crudo de Estados Unidos y Venezuela

el cuarto, pero las exportaciones mexicanas a España,

aun siendo significativas, tienden a declinar. El gas

natural de Trinidad & Tobago juega un papel esencial en la

formación del mercado del gas natural líquido en esta

misma cuenca. La producción de otros países

latinoamericanos tiene un impacto sobre todo regional.

Los países Emergentes y Latinoamericanos estaban sostenido a la crisis

mejor de los países desarrollados hasta hace poco, el comportamiento de

las bolsas de los países en vías de desarrollo era mucho mejor que el de los

mercados occidentales.

En América latina presentaba unas tasas de crecimiento sólidas,

su demanda interna no flaqueaba, su nivel de endeudamiento era muy

reducido o inexistente, en general los países emergentes tienen poca deuda,

e incluso exceso de reservas.

La crisis se ha generado en el sector financiero de Estados Unidos, primer

consumidor del mundo. Pensar que esta crisis no se iba a globalizar era

bastante ingenuo, sobre todo teniendo en cuenta que América Latina

comercializa directamente con Estados Unidos

Este nuevo marco de las inversiones Españolas en Latinoamérica no es más

que el Caso Argentino, que proviene El mercado español es especialmente

sensible a lo que ocurre en América Latina, porque sus cuatro

mayores valores; telefónica, Repsol, BSCH y BBVA; tienen una importante

presencia en esta zona. Por este motivo el Ibex perforó sucesivamente sus

mínimos anuales, cosa que sin la quiebra de argentina no hubiese ocurrido.

Entre las economías de la región, los mayores recortes para el crecimiento

estimado del PIB en 2009 se observan en Argentina (1,5 % menos que el

año anterior) y Venezuela (1,0 % menos).

ESTA PRESENTACIÓN CONTIENE MAS DIAPOSITIVAS DISPONIBLES EN LA VERSIÓN DE DESCARGA