Implementación de un banco de materiales de construcción de vivienda para la perimetral norte (página 2)

Este tipo de mecanismos logran superar los problemas de limitaciones de garantías que presentan familias en situación de pobreza y extrema pobreza. Con este modelo se logrará beneficiar a familias pobres que son sujetas de crédito y también contribuir a la generación de empleo para albañiles y maestros de obra, fortalecer a la microempresas privadas locales (pequeñas bloqueras) que distribuyan materiales de construcción y se fortalecerán que trabajaran coordinadamente con el Centro de Acopio de materiales de construcción de vivienda.

2.1.1 Banco de Materiales un Intermediador de Micro crédito

Inicialmente, el Banco de materiales de Construcción, fue diseñado para el acceso a materiales vinculados con una tipología única, que fue la construcción de una parte de la vivienda, para ampliar, renovar la vivienda y que elimine el hacinamiento extremo en el que vivían algunas familias. Para ello se facilita un paquete de materiales consistente en cemento, hierro, madera, arena, piedra, etc.

Esta nueva tipología constructiva, de compra y venta de materiales de construcción a crédito en un tiempo determinado, dará máximo de beneficio a la familia de escasos recursos, a partir de la otorgación de créditos de materiales, a su vez, un beneficio a la comunidad, al emprendimiento de los albañiles del sector, a las pequeñas empresas y a las grandes empresas, moviendo así el aparato productivo habitacional de la zona del proyecto.

Gráfico 2.2 Modelo Alternativo de entrega de Materiales de Construcción

Elaborado: las autoras

Este banco de materiales se constituye en el instrumento de articulación entre una oferta monopólico de cemento y de hierro que se requiere para construir las viviendas en forma evolutiva (vivienda progresiva) que requieran materiales en pequeñas escalas (niveles). La ventaja para el usuario que se beneficie de este crédito de materiales de construcción de vivienda tendrá un precio, calidad y plazos adecuados para cancelar, pero en conjunto será una fuerza o empuje fundamental del mercado de la construcción de viviendas progresivas para la familia de escasos recursos, que no tienen acceso a un crédito en alguna institución financiera.

Es así que el principal objetivo del Banco de Materiales, es el de constituirse en la instancia de representación de los intereses de esa demanda dispersa para negociar precios y condiciones de provisión que son transferidas en forma directa a los participantes del programa con la ventaja de mantener precios estables.

2.2 Modelo de Micro crédito de Vivienda a Implantar

La complejidad de la problemática urbana y rural, sumada a indicadores sociales altamente deficitarios mostraba un escenario de experimentación de alta creatividad.

El Proyecto Banco de Materiales utiliza el proceso de ahorro y préstamo para la vivienda como un catalizador para producir cambios en las relaciones sociales, a nivel familiar y comunitario. La producción de capital físico (vivienda) logrará impactar positivamente otras áreas: salud, bienestar familiar, autoestima, fortalecimiento de la ciudadanía. Hay un mejoramiento en el ingreso dado que se construye espacio para nuevos negocios, se otorgan posibilidades de empleo en la realización de los mejoramientos a los obreros de la construcción, se aprenden nuevos oficios y se desarrolla la capacidad de movilizar recursos. La formación de grupos de ahorro como condición para la obtención de los préstamos y el fuerte involucramiento de las organizaciones de base en el desarrollo del programa constituyen elementos que fortalecen el desarrollo comunitario y la construcción de ciudadanía.

El centro de acopio desarrollará dos servicios para atender el apoyo a mejoras sucesivas denominados "Représtamos o créditos secuenciales" que son aquellos que surgen luego de haber cancelado el 100% del crédito anterior; su aplicación es rápida, ya que se opera en forma inmediata y se agilizan los procedimientos hasta los respectivos desembolsos. Otra opción es la del Plan de Mejores en su tipología de Ampliación.

El programa tiene el ahorro como un componente central. Dos agentes principales concurren con recursos financieros:

Las familias organizadas en grupos de ahorro

Las agencias donantes

El aporte de las agencias donantes es utilizado como capital semilla para un fondo rotatorio con el pago individual de las familias y para el pago del equipo profesional y costos administrativos de Hogar de Cristo a cargo del programa. El préstamo debe tener un plazo máximo de 36 meses. No se cobran intereses pero los pagos son ajustados de acuerdo con el aumento del salario mínimo.

Las organizaciones participantes pueden tener varios grupos de ahorro funcionando simultáneamente.

2.2.1 Sostenibilidad financiera

El programa provoca un cambio fundamental: logra que las familias ahorren y valoren la importancia de esta práctica. Las participantes aprueban el ahorro como requisito necesario del programa y además son capaces de aportar con fondos adicionales para el mejoramiento de sus viviendas. El programa actuara así como un catalizador para la inversión en vivienda y ayuda a las familias a planificar para el futuro. Una estrategia de promoción del ahorro popular juega un papel clave en la promoción de la equidad, la integración social y geográfica y la eficiencia de la producción de pequeñas y microempresas que conforman la mayoría del sector generador de empleo[3]

La experiencia acumulada por en otros países aportará criterios para una adecuación de los instrumentos de ahorro a las necesidades de los grupos de menores ingresos y particularmente en relación con la activación del sector de Perimetral Noroeste en el financiamiento de las organizaciones comunitarias y sectores populares. Es posible el ahorro de personas de menores ingresos a través de mecanismos que lo vinculan con la adquisición de bienes muy valorados por ellos.

2.2.2 Método a Aplicarse

Se usara el método tradicional Grameen para ahorrar el dinero: formar un banco comunal. Las mujeres formaran grupos de cinco personas en los cuales cada uno hace una contribución pequeña, semanal de aproximadamente (US$ 6.66) a un fondo común por un período de setenta semanas. Cada semana, un miembro del grupo se selecciona por la lotería para recibir los fondos hasta que cada miembro haya tomado lo ahorrado una vez.

Se invitan a las socias a formar los bancos comunales de vivienda, y en donde cada miembro contribuye un mínimo de $6.66 dólares por semana ($13.32 quincenal). Cada banco comunal consistirá de cinco personas. Después de que los miembros ingresan en un banco comunal. (Anexo 2.2)

La estructura del banco comunal de vivienda se expandirá la idea de pagos proporcionales de 70 semanas con un plan claramente definido. Las reglas del banco comunal de vivienda, como por ejemplo las penalidades en caso de no realizar un pago, están claramente definidas de antemano para evitar el fraude y el abuso. La idea de que las consecuencias son conocidas ayuda a que se tenga confianza en el sistema

Las socias se turnaran una vez por mes para cobrar las cuotas y hacer cumplir los contratos. La idea es que estas funciones las cumplan los mismos beneficiarios del programa. El propósito es lograr un mayor entendimiento y compromiso.

El banco comunal de vivienda se diferenciara de los pagos en un sentido. Con el propósito de lograr que los ahorros sean utilizados para comprar los materiales para construir las casas las socias recibirán directamente los materiales y no el dinero en efectivo. Después de dos semanas realizará el despacho de los materiales a cada socia del grupo

Debido a que el dinero ahorrado es menor al costo de los materiales, el centro de acopio, les proveerá de una carta de crédito (opción). El resto de los materiales son entregados a los miembros cada 10 semanas. El sistema es más justo que el de los pagos en proporción ya que en este no existe un sorteo para dirimir quién se lleva el primero dinero ahorrado por los miembros.

La participación en estos bancos comunales de viviendas será un paso más que importante, ya que por primera vez se les dará la posibilidad de generar sus propios ahorros. Para mucho es una experiencia enriquecedora ser tratados como iguales en una relación comercial, libres de poder limitarse a si mismo y comprometerse entre ellos y con una empresa.

Las promotoras formarán un banco comunal de vivienda con usuarias que vivan cerca una de la otra, y luego comiencen a enrolar a otros para que formen sus propios bancos comunales de vivienda. Cuando traigan nuevas usuarias, obtendrán puntos, que pueden cambiar por materiales de construcción.

Las usuarias o socias del banco comunal de vivienda estarán invitados a participar en reuniones cada dos semanas que buscaran reforzar los nuevos valores y comportamientos, celebrar los logros y saber cuáles son sus debilidades, es por eso que se llaman grupos solidarios.

Las cuotas o derechos sirven para pagar los otros servicios que se prestan. Esto sirve para reforzar la naturaleza comercial de la transacción, y para diferenciarlo de la tradicional relación patrón-cliente

Los beneficios adicionales que el centro de acopio incluirá:

Asistencia técnica de arquitectos e ingenieros.

Capacitación para que la gente aprenda a hacerse su propia casa, para aquellos que quieren ahorrar más dinero para comprar más materiales. Aquí aprenden los conceptos básicos como hacer excavaciones, mezclar cemento y hacer paredes.

Una garantía de que el precio de los materiales se mantendrá; durante 70 semanas a partir de momento en que el socio su anota en el programa, esto evita que las variaciones en la economía afecten el precio del producto.

Se les brindará de manera gratuita un galpón para que puedan visitar los productos habitacionales.

2.2.3 Asistencia Legal

La asistencia legal, tiene como objetivo de brindar al usuario un contrato de compra y venta de los materiales, que se le otorga a crédito.

2.2.3.1 Trámites de Transferencia por Compraventa

Se inicia con la elaboración de un contrato de compraventa por el cual una persona natural o jurídica, llamada vendedor, transfiere al centro de acopio llamado comprador, los materiales de construcción, y este ultimo, transferirá a favor de una persona natural dicho materiales a cambio de una contraprestación en dinero, llamado precio.

2.2.4 Asistencia Técnica

Para implementar el servicio de la asistencia técnica constructiva se hizo la siguiente pregunta: ¿quién puede prestar dicho servicio?

En primera instancia, se elimina la posibilidad que fuera un arquitecto, ya que el costo de sus servicios escapará a la realidad de la población meta, por otro lado, solamente es de contratar un técnico en construcción para que lo apoyara en la planificación, construcción y supervisión de la obra y que de los siguientes servicios a la comunidad.

Orientación en la selección de los materiales.

Consejo en diseño y construcción.

Definición de prioridades y etapas de obras.

Identificación del tipo de apoyo que requiere la familia para ejecutar la obra correctamente.

A raíz de esto, una opción viable sería que los técnicos en construcción deben ser capacitados para dar el servicio de asesoría en crédito y al mismo tiempo, asistencia técnica constructiva. El modelo de atención de crédito de vivienda a través del micro-crédito y la asistencia técnica constructiva se puede observar en el siguiente gráfico.

Gráfico 2.3 Análisis de la Prestación del Servicio de Asistencia Técnica Constructiva

Fuente: "El Micro crédito para Vivienda y su aporte a la inclusión indígena en Guatemala"

Se determina que los técnicos tienen conocimientos de dibujo, construcción, supervisión, presupuesto, cuantificación de materiales y mano de obra y que su perfil llenaba las necesidades de las pequeñas obras a construir, únicamente sería necesario darles una capacitación complementaria en el tema de vivienda de interés social y con ello estarían listos para ofrecer un servicio de alta calidad.

2.3 Modelo habitacional en otros países.

En la gran mayoría de los países latinoamericanos, varias instituciones estatales y organizaciones gubernamentales, llevan a cabo varios modelos, que se presenta con grupos solidarios de varias usuarias, para obtener el micro crédito de materiales de construcción de vivienda.

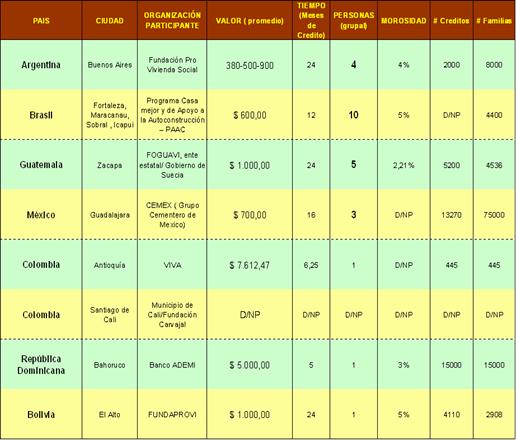

Tabla 2.1 Casos de America Latina

Fuente: elaborado por las autores

Como se aprecia en la tabla, el primer país es Argentina, La Fundación Pro Vivienda Social (FPVS) es una organización social cuyo objetivo es el otorgamiento de una particular línea de créditos para la mejora de la vivienda en sectores donde la población tiene bajos ingresos. El proceso de conformación del grupo constituye la tarea que se considera más importante y delicada. Para lograrlo se torna necesario superar un conjunto de dificultades subjetivas y prácticas: compartir análogas necesidades, reunir los requisitos formales exigidos por la Fundación, y exhibir signos compatibles con una elevada confiabilidad. Ésta es considerada la condición fundamental para integrar un grupo de estas características.

El caso de Guatemala, en el departamento de Zacapa, También han surgido nuevos modelos de atención a mujeres pobres que requieren de una mejora de su vivienda, localizado al oriente del país. Se ha desarrollado la modalidad de "grupos solidarios en vivienda", en donde grupos de cinco mujeres en promedio se organizan y se garantizan solidariamente ante la organización financiera para que les otorgue un micro-crédito para mejora y/o ampliación de la vivienda. Los grupos están conformados por mujeres que son jefas de hogar que trabajan en actividades informales o bien son amas de casa, cuyo esposo trabaja en otro poblado. Algunas han recibido hasta cuatro micro créditos.

El promedio de las personas que se hacen su propia casa en México pueden construir una habitación, con mejor calidad en menos tiempo, (1,5 años) y a dos tercios del costo que los otros pagan- ($ 1,038, lo cual incluye el costo de los materiales, la asistencia técnica por un ingeniero y un arquitecto y los pagos a la Institución[4]

En México, Patrimonio Hoy, realiza el mismo sistema y cuando una familia termina una habitación, se convierten en testimonio vivo de este programa, y por ello se les entrega un diploma, una caja de bebidas y tacos para que puedan festejar con sus vecinos. Estas actividades sirven para tender puentes entre los valores tradicionales de mantener el estatus social y el deseo de seguir adelante en la vida. Tradicionalmente, esta última actitud ha sido vista con suspicacias y envidia, como una forma de debilitar los lazos comunitarios. [5]

El caso de Brasil, el acento de este programa está en el mejoramiento de viviendas existentes mediante trabajos de ampliación, reparación y reconstrucción. Los beneficiarios del programa son familias de 5 o más integrantes en viviendas de 40 a 60 mts.2. La mayoría tiene derecho legal al usufructo de la vivienda que habita.

El programa tiene el ahorro como un componente central para promover la acción colectiva y una mejoría en la autoestima de las familias, más allá de su valor monetario.

Sus componentes básicos son tres:

• Ahorro, que aportan las familias organizadas en grupos

• Subsidio que aporta por la Municipalidad y,

• Pequeños créditos, a pagar en un plazo máximo de 12 meses.

2.4 Garantía solidaria

Con frecuencia un miembro del grupo se toma la responsabilidad de efectuar los pagos. En otros casos esa función es rotativa o bien "colegiada". Son varios los grupos donde cada uno ha aportado siempre su parte sin que nunca se hayan presentado mayores dificultades. Se torna evidente que la responsabilidad, la confianza, la solidaridad y la comunicación son los cuatro pilares que sostienen una óptima dinámica grupal.

La mayor parte de las veces la experiencia compartida fortalecerá los lazos preexistentes y es generador nuevas potencialidades grupales. Los circuitos, roles y funciones emergentes habilitarán al grupo para responder de modo solidario a diversos tipos de situaciones y tiende a mantener su cohesión mas allá del motivo convocante.

Con el transcurso del tiempo en varios grupos se irán renovando y cambiando algunos participantes sin que ello afecte la operatividad del grupo. Aunque en aquellos que demuestran mayor estabilidad prevalecerá un vínculo, naturalmente, más sólido.

2.5 Beneficios de un Banco de Materiales

Búsqueda de mejores precios en materiales de construcción.

Recuperación y conformación de un banco de materiales habitacionales.

La adecuación de los materiales se realizaría con mano de obra de programas de empleo.

Generación de líneas de crédito para familias con ingresos inferiores pero que puedan pagar.

Gestión de subsidios que complemente el fondo de crédito, ya sea para el pago de asistencia técnica, subsidio de tasas y gastos o esté dirigido a solventar los gastos operativos.

Servicio de asistencia técnica.

INVESTIGACION DE MERCADO Y PLAN DE MARKETING

La vivienda cubre una amplia variedad de necesidades de los miembros del hogar, destacándose entre ellos la protección o abrigo contra las inclemencias del tiempo (temperaturas, viento y lluvia) y contra factores ambientales adversos (polvos insectos, etc.). Además de definir las condiciones generales de vida del hogar, los déficit en la capacidad que muestran las viviendas para preservar a sus habitantes de la influencia de estos factores pueden tener consecuencias objetivas importantes para la salud, y por ende, afectar las condiciones de vida. También tienen consecuencias subjetivas no menos importantes, en cuanto a sentimientos de privación relativa y de percepción de marginalidad que surge al contrastar la propia situación con los estándares vigentes en la sociedad, de la cual el hogar forma parte en sus viviendas.

Asimismo, la calidad de los materiales predominantes en la construcción de las viviendas, viene a constituir uno de los elementos que evidencian la situación de bienestar de la población.

El presente estudio que a continuación se expone contiene los resultados del estudio del Mercado de demanda créditos para la construcción de la vivienda en los estratos socioeconómicos bajo, a su vez

estudio de la competencia, y un estudio que proporciona información analizada de las características socioeconómicas del grupo objetivo, su entorno y las necesidades de mejoramiento de vivienda en su plan de marketing.

3.1 Antecedentes

En éste capítulo se analizará en lo que a Marketing se refiere, lo que es la empresa de materiales de Construcción, con sus distintos enfoques para ir a un mercado de consumidores amplio, dónde se puedan satisfacer todas las necesidades, de la Construcción etc.

En primer lugar se analizará lo que es su tamaño muestral para luego analizar el Macro ambiente, dónde se especifica como podría evolucionar ésta empresa, cómo se crea, su nombre comercial, cómo llegaría a ser la mayor distribuidora de materiales para la construcción dentro del territorio regional, y desencadenar una suerte de "apoderamiento" del país, a lo que es su giro.

En segundo lugar, se analiza lo que es la Competencia, cuáles son sus competidores, y que fuerza tienen ellos para "quitarle" mercado a ésta empresa.

Después, se describirán algunos aspectos de interés, dónde se analizan casos especiales de esta la capacitación de sus clientes, por medio de cursos y talleres en el local mismo; y por último un aspecto relevante para ellos como es el cuidado de los precios.

Se analiza también, el comportamiento del cliente, dónde se especifica como satisfacer a todo tipo de consumidores, cuales son los requerimientos y necesidades habitacionales, tiempo del crédito y el valor que podrían comprar estos materiales de construcción.

Además, se verá el Ámbito de Mercado, a nivel nacional e internacional. Finalmente, se analizará lo que es el MIX DE MERCADOTECNIA, especificando como afectan al consumidor las "4 p", las que son PRECIO, PROMOCIÓN, PLAZA Y PRODUCTO, para así concluir con una breve descripción de los principales servicios que la empresa distribuidora de materiales de construcción presenta a sus consumidores.

Objetivos de la Investigación de Mercado

La planificación de los servicios que brindará Construsolid S.A., surge de la identificación de las necesidades que expresaron los encuestados durante la investigación de mercado, y estas se convierten en objetivos de este estudio los cuales son:

Determinar, si los consumidores de materiales habitacionales tienen asesoramientos, ya sea de personas naturales o jurídicas para la regeneración del hábitat, para el mejoramiento progresivo de la vivienda.

Saber, cuantos consumidores tiene la ciudad de Guayaquil específicamente en la Perimetral Norte y los tipos de productos que comercializan.

Determinar cual tipo de Materiales de Construcción de Vivienda, requieren los consumidores, dependiendo del precio, y del ingreso de cada uno de ellos.

Medir hasta que punto tienen conocimientos los consumidores del beneficio que brinda una empresa de de materiales de construcción de vivienda.

Determinar cuál sería el porcentaje que invertirían los consumidores en un paquete de materiales de construcción para la vivienda progresiva.

Conocer cual sería la percepción que tienen los consumidores de la zona periurbana de Guayaquil con los bienes y servicios que brindará Construsolid S.A.

3.2 Tamaño muestral

El análisis que se ha hecho para el Proyecto de una empresa que entreguen Materiales de Construcción son los siguientes:

– Se obtuvo un tamaño muestral de 400 personas de 55,327 usuarias de la Perimetral Norte, que cumplan las siguientes variables:

Tabla 3.1 Resultado del Tamaño Muestral

Elaborado: Las Autoras

Donde d es el límite de error de estimación, tomando en cuenta, un 95% de grado de confianza y 5% grado de error estimado. Donde N, para el tamaño donde se encuesto es de 400 usuarias.

3.3 Encuesta a la Competencia

Se hace una encuesta, (Anexo 3.1) a los distribuidores que comercializan los materiales de vivienda. Actualmente es común, que en las cooperativas de bajos ingresos que construyen con materiales habitacionales, a menudo son de baja calidad – Los distribuidores dan a los precios altos. Porque a la mayoría de estas personas les falta la educación necesaria para construirse su propia casa. Generalmente compran mal los materiales. El diseño de la casa y la construcción tiende a ser muy precaria, mala circulación interior, poca ventilación e iluminación.

Gráfico 3.1 Tiempo de Crédito

Elaborado: Las autoras

La competencia, es decir los distribuidores de materiales de construcción (45,16%), cancela a las empresas fabricantes en 30 días.

Gráfico 3.2 Forma de Pago de La Competencia

Elaborado: Las autoras

Los distribuidores y pequeñas empresas del sector, en promedio el 50,82% dijeron que los valores económicos de los materiales cancelan a crédito a las empresas fabricantes.

Gráfico 3.3 Valores que cancelan los usuarios a los competidores

Elaborado: Las autoras

Los distribuidores, que es la competencia en el sector de la perimetral Norte, en promedio el 52,46% dijeron que los usuarios tienen una capacidad entre $50 y $100

Grafico 3.4 Clasificación de los Materiales

Elaborado: Las autoras

Los primeros 4 productos que un valor muy representativo que lleva a un total de renovación de la casa de madera a la de cemento.

3.4 Encuestas a Personas Naturales

Se escogió las zonas de la Balerio Estacio, Sergio Toral y Nueva Prosperina. Se levanta, la información en Mapas, es decir la localización de todas las 400 casa, en tres mapas de cada sector.

Se escoge como método estratificado con diseño conglomerado. Por que son de varios sectores, con diferentes tamaños de población.

La población meta está integrada por familias en situación de extrema pobreza que tienen ingresos mensuales no mayores de doscientos dólares americanos (USD.200) y familias en situación de pobreza con ingresos mensuales no mayores de cuatrocientos dólares (USD.400).

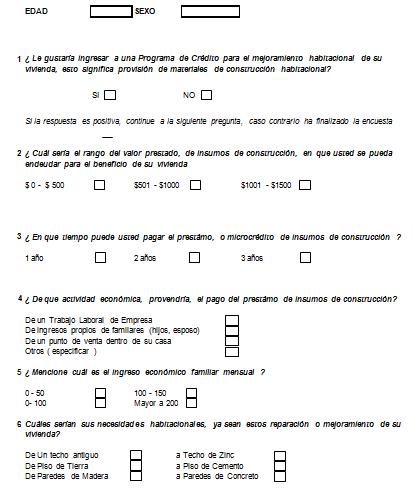

Se elabora una encuesta de 11 preguntas (Anexo 3.2), con opciones múltiples, intervalos, para mayor facilidad del usuario y que no exista sesgo estadístico.

3.4.1 Resultado de la Encuesta a personas Naturales.

1. ¿Participa o participó en algún crédito de mejoramiento de vivienda?

Gráfico 3.5 Participa en Crédito

Elaborado: Las autoras

El 96,79% de las encuestadas nunca han participado en un sistema de crédito para mejoramiento de vivienda.

2. ¿Cuál sería el rango del valor prestado, de insumos de construcción, en que usted se pueda endeudar para el beneficio de su vivienda?

Grafico 3.5.1 Valor de Endeudamiento

Elaborado: Las autoras

El 42,58% de personas encuestadas se inclinan por el crédito de menor cuantía.

3. ¿En qué tiempo puede usted pagar el préstamo, o micro crédito de insumos de construcción?

5. ¿De qué actividad económica, provendría, el pago del préstamo de insumos de construcción?

7. ¿Mencione cuál es el ingreso económico familiar mensual?

9. ¿Cuáles serían sus necesidades habitacionales, ya sean esta reparación o este mejoramiento de su vivienda?

Reparación o Mejoramiento

11. ¿Qué materiales de construcción o insumos habitacionales requiere su vivienda?

La mayoría de las usuarias desean el préstamo de 1000$ a devolver en 2 años.

Las socias que desean el préstamo de 1000$ lo podrían devolver en 3 años.

Un menor crédito ($500), implica más ingresos (mayor a $200), esto significa que existe una previsión que hace la socia.

Los ingresos de las socias son de dos tipos: variables en su mayoría, y fijos en menor medida

Las Principales necesidades son el piso y las paredes ( pilares )

Los materiales más demandados son: cemento, bloques, tabla y piedra, que son a su vez los más vendidos por los distribuidores de la zona.

Posicionar un nuevo centro de Acopio como banco de materiales de construcción para personas de escasos recursos, con un concepto de atención personalizada. Donde, se visitara la casa, y se le dará un diseño personalizado de los materiales como deben ir colocados.

Promover una nueva alternativa de materiales de construcción, dando a conocer los beneficios de estos, a través de campanas de concienciación, de capacitaciones gratuitas de salud-habitacional y el enganche propio del negocio con la salud de cada una de las familias que visitarían.

Con las estrategias propuestas en el siguiente plan de Marketing se espera cumplir con un crecimiento del 9% anual en ventas proyectado en los estados financieros.

Lograr un alto grado de fidelidad por parte de los consumidores, a través, de monitoreo y seguimiento, por medio de visita periódicas, para conocer si tienen algún requerimiento y observar que tal, le ha ido con los materiales vendidos.

Presencia a nivel del Guayas, a través de un centro de acopio, infraestructura que cumpla altos gados de calidad, automatizada y sistematizada.

Estar en el centro geográficamente, de los sectores de la Perimetral Norte, para beneficio de la empresa y beneficio de los consumidores.

Nuestros futuros clientes que residen en los sectores de la Perimetral Norte, el 90% habitan en viviendas de madera y caña.

Elevado déficit de nivel de vivienda

Este programa puede considerarse "emblemático" en la medida que logra consolidar el ahorro como un aspecto central para elevar el nivel de vida de los hogares de menores ingresos. Desde una perspectiva más amplia ello resulta fundamental para disminuir la dependencia de las economías de la región del ahorro externo, con miras a elevar la tasa de inversión interna y el crecimiento.

Elevado nivel de barrios no consolidados, sin servicios de infraestructura y equipamiento barrial.

No existe la participación del sector financiero para el crédito para la construcción de vivienda.

Estabilidad Macroeconómica.

Demanda de condonación de deuda por parte de ciertos grupos interesados de prestatarios.

Disminución del poder adquisitivo de los clientes.

Actitud pasiva del sector privado.

Los factores ambientales como el Fenómeno del Niño, puede provocar que los precios de las materias primas de los materiales de construcción se incrementen.

Falta de integración en el sistema de información.

Disensa

Plastigama

Ferreterías pequeñas

Micro emprendimientos de bloqueras.

Minuta de escritura pública ( Estatuto)

Deposito del aporte en numerario

Otorgamiento de Escritura Pública de Constitución.

Aprobación por parte de la Superintendencia de Compañías.

Inscripción en el Registro Mercantil.

Designación de Administradores.

Afiliación a Cualquiera de las Cámaras.

1. Matricula de Comercio: Ante el Juez de los Civil.- Código de Comercio.

2. Registro Único de Contribuyentes (Ley de RUC – Sistema de Rentas Internas. Ministerio de Finanzas.

3. Ley de Régimen Municipal: Registro de Patente Municipal y Pago de Justicia y Vigilancia.

4. Pago a Benemérito Cuerpo de Bomberos.

5. Permiso de funcionamiento o tasa de habilitación de locales (Ley de Régimen Municipal-Intendencia).

6. Ministerio de Salud: Permiso Sanitario y Certificado Sanitario de los empleados del local.

7. Pago Anual a Ministerio de Gobierno y Policía.

8. Registro al Ministerio de Turismo para obtener la "Licencia Única Anual del Establecimiento"

9. Permiso SAYCE (Autorización de Música).

10. Acta de Compromiso para limpieza de Trampa de Grasa.

1 Gerente General con un salario de $1850

2 Técnicos en el área Administrativa y en el Área de Proyectos Habitacionales, con un salario de $850

1 Persona laborando en el área de Talentos Humanos, con un salario $500.

2 Persona laborando en el área de Finanzas y Tesorería, con un salario de $500

2 Personas laborando en el área Contable, con un salario de $500

1 Persona laborando en el área de Compra, con un salario de $300

3 Personas laborando en el área de Ventas, con un salario de $300

1 Guardia, con un salario de $400

1 Electricista, con un salario de $250

2 Obra Civiles, con un salario de $250

1 Diseño Habitacionales, con un salario de $250

1 Gasfitería., con un salario de $250

Se Facilita créditos sin fines de lucro para la construcción o mejora de viviendas a familias que no tienen acceso a crédito a través la empresa creada en este proyecto

Los préstamos no se hacen en efectivo, sino en materiales de construcción

La mano de obra es responsabilidad y a las vez la oportunidad de los albaniles que viven en los mismos sectores.

Los pagos mensuales de los prestamos son depositados en un fondo rotativo que a su vez es utilizado para la compra de mas materiales.

Las familias prestatarias aportan su propio esfuerzo y ayuda mutua, colaborando en la construcción y renovacion de sus casas y en las de otras familias.

Gráfico 3.6 Tiempo de Pago del Préstamo

Elaborado: Las autoras

El 47,10% de los entrevistados calculan poder devolver el préstamo en un plazo de 3 años.

Gráfico 3.6.1 Tipos de Ingresos Provenientes de la Familia

Elaborado: Las autoras

Más de la mitad de los encuestados, el 51,27%, tiene como principal actividad económica los ingresos propios.

Gráfico 3.7 Intervalos de Ingresos económicos mensual

Elaborado: Las autoras

Según el 66.45% de los ingresos brutos familiares son de $200 mensuales.

Gráfico 3.8 Necesidades Habitacionales

Elaborado: Las autoras

Más de un 90% de los encuestados tendrían como primera prioridad la reparación o mejoramiento del piso y paredes.

Gráfico 3.9 Necesidades de Reparación/Mejoramiento

Elaborado: Las autoras

El 38,04% de los encuestados respondió "otras mejoras" refiriéndose estas es su mayoría a la construcción de Pilares de Hormigón, seguido por la necesidad de Mejorar el baño con un 20,25% de Respuestas en este apartado.

Gráfico 3.10 Materiales Requeridos para la Vivienda

Elaborado: Las autoras

El 25,76% de las encuestas señalan al cemento y bloques como la prioridad de materiales para el mejoramiento. Además de la tremenda importancia de los materiales de Hierro (24,07%) para poder realizar el encofrado de los pilares.

3.4.2 Interpretación de los Resultados

3.5 Objetivos del plan de marketing

3.5.1 Objetivos de Mercadotecnia

Los objetivos que se plantearán en este plan son:

3.5.2 Nombre Comercial

Un nombre comercial es un signo que siendo perceptible por sentido de la vista y del oído sirve para identificar o distinguir a un empresario. Para esto, la empresa Construsolid s.a., tendrá como nombre comercial EL CONSTRUCTOR que servirá para identificar, individualizar y distinguir al empresario que está detrás de una actividad económica. Sin embargo, hay que distinguirlo de la denominación social, la razón social (Construsolid s.a.) u otra designación inscrita en el registro de personas naturales o jurídicas, pues, aunque pueden coincidir estas son independientes en tanto que ese nombre en el registro es un atributo de la personalidad, mientras que el nombre comercial es un signo distintivo y como tal debe ser entendido como un bien que hace parte del patrimonio de un empresario.

Gráfico 3.11 Logotipo y Nombre Comercial de la Empresa Construsolid

Elaborado: Las autoras

3.6 Análisis FODA

3.6.1 Fortalezas

3.6.2 Oportunidades

3.6.3 Amenazas

3.6.4 Debilidades

– El programa se concentra en el mejoramiento y ampliación de las unidades de vivienda en sí mismas. No aborda ni discute el efecto de las intervenciones a nivel urbano ni ambiental, más allá de mencionar que muchos de los asentamientos se ubican en zonas de riesgo. Se requiere una estrategia más amplia de intervención física que permita superar efectivamente las condiciones de precariedad que afectan a los asentamientos.

– El programa es concebido como una iniciativa orientada a la reducción de la pobreza más que como una intervención exclusivamente financiera o un programa de vivienda.

– Es necesario incorporar acciones sistemáticas de evaluación y monitoreo a fin de verificar su impacto, relación costo-efectividad y otros aspectos de interés.

3.7 Análisis Porter

3.7.1 Precio

Para lograr un aumento en sus ventas por medio de atraer a sus consumidores, EL CONSTRUCTOR se vale de la estrategia de posicionamiento de diferenciarse de la competencia declarando por medio del eslogan "Mejore su hogar, pagando menos y a la largo plazo" presentando precios más bajos de su mercado, y señalar un compromiso con el cliente.

Una de las formas en que utiliza el precio como componente del Mix de Mercadotecnia es ofreciendo a los consumidores una formas de pago solidaria. Esto es, grupo de personas que pagan entre si y a sus compañeros el pago de los materiales de constricción.

El precio es un valor que está a crédito, por lo que el valor de este es superior a los encontrados en una simple Ferretería, puesto que no solo se va adquirir un solo material, sino varios para la renovación adicional o total renovación de la vivienda.

3.7.2 Promoción

Otra de las formas en que utiliza el mix de mercadotecnia para alcanzar sus objetivos es la promoción, que se ve enriquecida por una serie de anuncios tanto en catálogos. Además en el locales de venta (donde existe el centro de acopio o galpón) existirá venta personal puesto que hay vendedores que asesoraran personalmente a los clientes respecto a los materiales de construcción que desean comprar, sobre todo a quienes acceden al centro de acopio a comprar artículos de construcción en las dependencias de venta a empresas.

También se observará distintos tipos de publicidad en el local, en catálogos, publicidad a través de medios televisivos y radiales con el fin de hacer saber al consumidor de la existencia de sus productos, indicando que éstos son de la mejor calidad, de los precios más bajos, que existe una serie de servicios post-venta que hacen sus productos de mayor valor en preferencia; todo tipo de publicidad sobre cada especie de productos que comercializan. La publicidad visual, apoyada por un departamento gráfico encargado de la creación de los catálogos de cada mes.

A su vez se presentará promociones para incentivar la compra de productos en un caso particular se presenta siguiente: "Por cada compra superior a $2.000 en productos de la marca Henkel participa en el sorteo de un espectacular televisor mensual. Así existen gran número de promociones en diferentes tipos de productos.

3.7.3 Plaza

EL CONSTRUCTOR será distribuidor a nivel del Guayas de materiales de construcción, esto porque se situará en la mente de los consumidores como la tienda de los precios más convenientes. Para esto se tiene que ubicar en lugares que sean accesibles y conocidos por los consumidores y consumidores en potencia, es por ello que debe ser un lugar a los límites de la ciudad de Guayaquil. La segmentación geográfica regional permitirá dar un lugar en potencia en el mercado actual.

Además la empresa poseerá un gran stock de productos, que asegurara las cuentas de cada tipo de productos de construcción en grandes cantidades tanto para la venta a crédito a consumidores.

EL CONSTRUCTOR contará con los procesos logísticos que le permitan hacer llegar los productos a su centro de acopio en forma cada vez más rápida y económica. Gracias al desarrollo de un eficiente sistema de abastecimiento, y almacenaje, se pueda ofrecer permanentemente los precios más bajos del mercado.

El área logística de EL CONSTRUCTOR participará en el desarrollo liderado para la creación de un centro de distribución integrado para todas las operaciones logísticas.

3.7.4 Producto

El Producto que se desea desarrollar, es un grupo de materiales de construcción de vivienda, que conforma cemento, arena, piedra, etc., que ha sido previamente evaluados con albañiles de la zona. En el anexo 3.3, se presenta, los materiales agrupados que necesitaran, para la planta baja y levantar la casa existente (de madera), como segunda planta.

EL CONSTRUCTOR desea posicionarse en el mercado como la empresa de los precios más bajos y de mayor calidad. Para ello trabajará con las mejores marcas a nivel nacional, para asegurarse que sus clientes no sólo tengan el producto más económico sino el de mejor calidad. Algunas de éstas son: Andec, Adelca, Rooftec, Holcim, Aguaypro, Novacero, y microempresas del sector de la Perimetral Norte, pero además espera ser reconocido por sus consumidores por tener los precios más económicos de su mercado, esto lo logra mediante su eficiente sistema de abastecimiento, almacenaje y administración en general.

Servicio de diseño: Con los materiales de construcción seleccionados por el cliente, se le diseña y se prepara un plano con la organización del espacio de los ambientes a remodelar, entregando alternativas de diseño y ambientación para los diversos revestimientos, remodelación de la vivienda etc., en base a tendencias actuales, preferencias de los clientes y espacios existentes para remodelar.

Servicio de dimensionado: Es la venta de maderas, vidrios y tableros dimensionados de acuerdo a las medidas proporcionadas por el cliente. Con este servicio, el cliente puede llevar cortados al tamaño exacto, los materiales que requiere al mínimo costo ya que los cortes son optimizados mediante el uso de un software que entrega el máximo rendimiento por plancha en el caso de las maderas.

Preparación de pinturas: Es la preparación de colores especiales solicitados por los clientes. El servicio de preparación de pinturas es gratuito. Va incluido en la compra de las pinturas empleadas en las mezclas.

Asesoría de expertos: dispone de personal capacitado para asesorar al cliente en su compra, sobre todo en el área de venta a empresas, la asesoría está a disposición de los clientes de lunes a domingo y los festivos.

3.7.4.1 Otros servicios:

Arriendo de maquinarias: si el cliente necesita herramientas o maquinarias para realizar sus proyectos se ofrece la posibilidad de arrendar a muy bajo costo. El equipo o la herramienta funcionarán normalmente, para que el cliente satisfaga sus necesidades habitacionales.

Además posee talleres demostrativos, de salud habitacional, vivienda progresiva, etc.

Para asegurarse que sus clientes estén satisfechos con su compra y regresen en una nueva oportunidad, ofrece servicio técnico dentro de la garantía de los productos

3.8 Análisis de La Oferta

3.8.1 Competidores Potenciales

En el mercado de materiales de construcción existen dos competidores directos, estos son:

Estos locales tienen un alto nivel de rivalidad con respecto al proyecto, pero a su vez un nivel bajo de rivalidad, ya que no se encuentran en el centro de la perimetral norte, sino fuera de este. Su concepto de venta no es similar al proyecto, ya que Construsolid, trabajara, con grupos solidarios.

3.8.2 Sustitutos

Existen ciertos locales en la ciudad que ofrecen materiales de construcciones en la zona, estas son:

3.9 Marketing MIX propuesto

Previo a la propuesta del Marketing Mix del proyecto estableceremos lo siguiente:

3.9.1 Misión

Ofrecer la alternativa de materiales de construcción para vivienda, a las necesidades habitacionales requeridas por las familias más empobrecidas y excluidas.

3.9.2 Visión

Ser el mejor centro de acopio de materiales de construcción en la ciudad de Guayaquil, en un plazo de 2 años y extender sucursales donde exista afluencia de clientes que requieran renovar su vivienda.

3.9.3 Posicionamiento

La estrategia de posicionamiento a adoptar, estará basada principalmente en la característica del servicio personalizado, el asesoramiento y el diseño habitacional, que la familia necesitan.

3.10 Encuesta

MARCO LEGAL Y ORGANIZACIONAL

En este capítulo señalaremos los diversos aspectos legales necesarios para la constitución de la compañía y el tiempo aproximado que toma cada uno de ellos, además de los requerimientos para el funcionamiento del negocio.

La formalidad legal para la creación de una empresa se detalla en la ley de Compañías, la práctica empresarial ecuatoriana ha establecido tres tipos de empresas para que realicen operaciones: empresas Mercantiles, sociedades Civiles y Sociedades de Hecho.

El tipo de empresa que se formará depende exclusivamente de los objetivos del empresario, para lo cual, es necesario recurrir a un abogado para el respectivo asesoramiento, además que prepare los trámites de constitución. El costo de este trámite puede oscilar desde los 100 hasta los 1000 dólares y el tiempo también dependerá del tipo de empresas, y puede variar de dos semanas hasta tres meses.

4.1 Construsolid Empresa Mercantil

La práctica y costumbre empresarial ha establecido que la mayoría de empresas ecuatorianas sean de responsabilidad limitada o sociedades anónimas, las principales diferencias entre ellas se refieren al monto de capital, número de socios y responsabilidad de los socios.

Compañía Anónima

Es una compañía cuyo capital dividido en acciones negociables, esta formada por la aportación de los accionistas, que responde únicamente por el monto de sus acciones.

4.2 Pasos para la constitución Legal de la Empresa

Las diferentes leyes y normas ecuatorianas establecen una seria de pasos necesarios para la creación de la constitución legal de una empresa, estos dependerán de la estructura legal de la misma.

4.2.1 Requisitos para iniciar la compañía

El tiempo de duración de cada etapa señalado a continuación es el tiempo óptimo que demoraría la constitución de una compañía en la actualidad, sin embargo en la realidad éste proceso tarda de dos a tres meses.

4.3 Permisos para el funcionamiento del local

Los permisos necesarios para el funcionamiento de Construsolid s.a. son los siguientes:

Ser comerciante de materiales para la construcción, establecido en el lugar de expendio.

4.4 Estructura organizacional de la empresa

La finalidad de una estructura organizacional es establecer un sistema de papeles que han de desarrollar los miembros de una entidad para trabajar juntos de forma óptima y que se alcancen las metas fijadas en la planificación.

4.4.1 Organigrama de la Empresa

EL CONSTRUCTOR estará cimentado en base a la estructura jerárquica que se muestra a continuación, para tener una organización mas equilibrada y precisa, y así ofrecer una funcionalidad más eficiente por departamento, viéndose los resultados en conjunto de la empresa general.

Gráfico 4.1 Organigrama de la Empresa

Elaborado: Las Autoras

El personal se compone por:

4.5 Funciones Laborales de los Trabajadores.

Gerente General: Ingeniería Civil, o Arquitectura. Edad: 30 a 35 Sexo: Indistinto en puestos similares, el objetivo: Lograr el cumplimiento de las metas productivas, administrativas y comerciales establecidas por la administración de la empresa (ventas, costos, rentabilidad, etc.) bajo los esquemas más competitivos de planeación, ejecución y control Conocimientos: Administración y evaluación de proyectos por objetivo, elaboración y análisis de indicadores financieros, ventas de servicios, análisis de precios unitarios,

Técnicos en el área Administrativa: Responsable de todos los procesos administrativos Conocimientos: estados financieros, crédito y cobranza, pago a proveedores, manejo de caja chica, contabilidad general e impuestos, control de inventarios, manejo de indicadores, controles administrativos, pólizas, manejos de créditos con banco, cuenta de gastos y comprobaciones, presupuesto coordinación de los procesos de facturación, contabilidad, análisis de costes. Diplomada o Licenciada universitaria en Empresariales o Económicas, con experiencia mínima de tres años en empresas constructoras.

Técnico en el Área de Proyectos Habitacionales: Supervisar al electricista, contratistas o maestros de obras civiles, al diseñador habitacional y al gasfitero. A su vez tendrá actividades como diseño de construcciones, remodelados, acabados, volumetrías estimaciones, experiencia en obra civil, materiales de construcción. Competencias: Excelente actitud, dirigir personal, trabajo en equipo, habilidad para relaciones interpersonales, alto nivel de compromiso y responsabilidad, trabajo bajo presión

Asistente de Talentos Humanos: Administrar el Sistema de Recursos Humanos de la empresa, a nivel institucional, procurando su permanente fortalecimiento y desarrollo profesional y técnico, en sujeción a las políticas y estrategias de modernización. Cumplir y hacer cumplir las disposiciones legales y reglamentarias relacionadas con la administración de recursos humanos. Proponer y ejecutar políticas de recursos humanos, en base a las estrategias de la empresa propiciando su permanente mejoramiento profesional, bienestar y desarrollo integral. Ejecutar las resoluciones, sistemas y procedimientos debidamente aprobados para la Administración de Recursos Humanos. Asesorar a los empleados de la empresa para la adecuada aplicación de las políticas, sistema, procedimientos, técnicas y prácticas referidas a los recursos humanos.

Asistente Financiero: Efectuar el control previo de los gastos y compromisos financieros de la Empresa con el objeto de determinar la propiedad legalidad y veracidad de los mismos. Preparar mensualmente los estados financieros con sus respectivos anexos y presentarlos a las autoridades correspondientes. Efectuar los registros contables de las operaciones financieras realizadas por la Empresa, en forma eficiente, ágil y oportuna aplicando, el plan de cuentas en concordancia con el sistema de contabilidad establecido. Elaborar conciliaciones bancarias mensuales y mantener el control de movimiento de las cuentas corrientes.

Asistente de Tesorería: Organizar, ejecutar, controlar y evaluar el sistema de recaudación, recepción, registro, custodia y egreso de los fondos, valores y títulos institucionales. Elaborar y mantener actualizado el flujo de Caja de la institución. Efectuar con oportunidad y seguridad la recaudación y custodia de los fondos, valores, especies y títulos a favor de la Empresa. Realizar el control previo y pago oportuno de los valores debidamente autorizados, observando los procedimientos y normas pertinentes.

Asistente Contable: Elaborar análisis de precios unitarios, presupuestos. Administrar y mantener la base de datos que contiene los Análisis de Precios Unitarios y sus componentes: mano de obra, equipo y grupo de materiales. Establecer estrategias que permitan la actualización permanente de los costos unitarios para los diferentes rubros: Marketing de los diferentes productos de referencia, Coordinación de la empresa para actualización de costos de mano de obra, equipo, materiales para los diferentes tipos de obra en la construcción. Valorización de las diferentes jornadas laborales (rendimientos). Análisis de las ofertas para la ejecución de obras y servicios y elaboración de informes de evaluación.

Asistente de Compra: Determinar las necesidades de bienes y equipos, incorporándolos previa su justificación, en los planes y presupuestos correspondientes. Elaborar el Programa de Adquisición de bienes, de acuerdo a reglamentos y disposiciones, previa autorización de los funcionarios competentes. Mantener actualizado el Registro de Proveedores. Analizar las ofertas recibidas para la provisión de bienes, suministros y materiales, determinando la más adecuada para la Empresa en términos de calidad, costo y oportunidad. Verificar que los bienes, suministros y materiales, adquiridos por la Empresa, sean entregados por los proveedores, según las condiciones contratadas.

Asistentes de Ventas: Atención al cliente personalizada. Elaboración de cotizaciones y seguimiento de las mismas. Registro de clientes. Manejo de promociones. Registro de nuevos productos. Control de inventario de materiales de construcciones. Emitir documentación de cobranza

Guardia de Seguridad: Papel de un protector de seguridad. Energías legales y limitaciones. Situaciones de emergencia. Comunicación y relaciones públicas. Control de acceso. Tener salud y condiciones físicas compatibles con la función que van a desempeñar, las que serán comprobadas mediante certificado médico. Disuadir cualquier intento de robo, vandalismo a las instalaciones. Resguardar el patrimonio. Presencia permanente en sector de control de acceso. Llevar un libro con el registro de novedades ocurridas en su servicio.

Electricista: tenga conocimientos por circuito de partes específicas en instalación eléctrica. Los circuitos mínimos son: Circuito de alumbrado: Para los elementos de alumbrado. Circuito de fuerza: Para la tomas de corriente.

Maestro de Obra Civiles: Efectuar las inspección técnicas, a las obras dispuestas, emitiendo los informes respectivos. Ejecutar las obras de construcción por administración directa, que hayan sido dispuestas por el técnico.

Diseñador Habitacional: Elaborar, Planificar, supervisar y coordinar el desarrollo del diseño habitacional y avance de los estudios de diseño definitivo de proyectos de vivienda estructurales, arquitectónicos, de impacto ambiental y especiales. Revisar y aprobar los informes finales de ingeniería y otros inherentes a los estudios de diseño definitivo de proyectos especiales en las diferentes etapas de estudios.

Gasfitero: Instalaciones Sanitarias, flujos de agua.

ANÁLISIS ECONÓMICO Y FINANCIERO

5.1 Introducción

Durante el desarrollo del presente estudio, se mostrará las características y el valor monetario de los diferentes rubros, los cuales, constituyen la inversión del proyecto, por tanto, esta información se procesa en los diferentes cuadros financieros, con el fin de determinar sistemáticamente, los valores en que deben incurrir los inversionistas para la implantación y puesta en marcha del Banco de Materiales Habitacionales para la Perimetral Norte.

La metodología de análisis de un proyecto de inversión presenta características generales aplicables a cualquier rama de la actividad económica. Sin embargo, dentro del modelo general, cada sector posee particularidades, que deben ser consideradas por aquellos a cargo de la evaluación del proyecto. Primeramente se describirán los aspectos generales que deben contemplarse en la evaluación de un proyecto de inversión, y a continuación se introducirán aspectos particulares a considerar en el análisis aplicado a la elaboración e implementación de un Banco de Materiales Habitacionales que sirva de apoyo para una vivienda progresiva de las personas con menos ingresos económicos.

A continuación se abordara el tema de financiamiento para conocer los gastos, costos, inversiones y financiamiento que ha requerido el proyecto en su fase operativa, para poder tener una mayor comprensión de los requerimientos generales y específicos del proyecto.

5.2 Inversiones

El valor creado por un proyecto de inversión es determinado por la generación de flujos de fondos netos después de impuestos (también conocidos como Free Cash Flows o FCF).

Hay que recordar que se enfoca el proyecto como una actividad complementaria y no principal que brindara grande facilidades para las personas que no posean capacidad económica para adquirir una vivienda de cemento y más bien permitirá reducir costos al poder darle a esta capacidad instalada (materiales habitacionales), para la transformación de la vivienda de cana a vivienda mixta, para luego terminar en una vivienda de cemento.

El proyecto total se encuentra dividido en cuatro fases de ampliación en las cuales todos los procesos son manuales, representando los mayores gastos, las instalaciones de equipos y recursos humanos para el banco de materiales, puesto que serán las conexiones que servirán para conocer a los clientes. Esto dará una mayor importancia al proyecto puesto que la primera fase, servirá para conocer a la empresa EL CONSTRUCTOR (sus siglas, por Banco de Materiales).

La segunda fase, será la construcción del Galpón, para el conocimiento de los usuarios para que tenga una mejor visión de todos los materiales que se posee.

La tercera fase serán los desembolsos que se incurrirán en los costos de venta y los gastos de publicidad.

El capital de operación se lo obtuvo del total de los activos corrientes menos el pasivo corriente en el año de pre-operación. Puesto de otra forma, es el valor o dinero necesario para tratar de cubrir la operación en el primer año de operaciones del Proyecto de Banco de Materiales habitacionales.

5.2.1 Activos Fijos

Los activos fijos se definen como todos aquellos bienes, tangibles o intangibles, cuya vida útil es superior a un año, y por lo tanto generan un cargo por depreciaciones en el Estado de Resultados.

En términos generales, los proyectos implican decisiones de inversión en activos fijos (maquinarias, equipamiento, rodados, inmuebles, tierras, etc.), con el objetivo de crear valor para una empresa. Para estimar los flujos de fondos correspondientes a la inversión en los activos fijos necesarios en una empresa que cumplirá la función de proveer materiales habitacionales, bajo la metodología de Mohammad Yunus[6]se debe calcular inicialmente un presupuesto del diseño, compra, montaje y puesta de todo el sistema. Identificar y evaluar todas las tareas a incluir en este presupuesto para un caso en particular, presenta un cierto grado de complejidad. El empleo de alguna de las metodologías comúnmente utilizadas para la gestión de proyectos puede contribuir a establecer de manera más clara todas las tareas que deben ejecutarse para montar una empresa que brinde un espacio de negociación solidaria.

Hay que considerar que el terreno en que se encontrará instalada la empresa, es en la Perimetral Norte, en la Ciudad de Guayaquil. Pero si se considerará como activo fijo, los equipos, el galpón, etc. que se encuentren dentro del terreno y que hayan sido construidos dentro los períodos pre-operativo y operativo y que sean utilizadas directa o indirectamente dentro del proceso de implementación y elaboración del Banco de Materiales de construcción de vivienda

Tabla 5.1 Inversión Total

Elaborado: Las Autoras.

En la tabla 5.1 se muestra el total de las inversiones a realizar para poner en marcha la empresa EL CONSTRUCTOR empresa que dará la comercialización y asesoramiento de cada uno de los materiales habitacionales, para un periodo de cinco años. Los activos Fijos incluyen:

Inversiones fijas: Terreno, infraestructura (galpón), equipos de oficina, equipos de computo, maquinaria, muebles de oficina, los gastos pre operativos y el capital de trabajo.

En la tabla 5.2, donde se muestra la maquinaria que se requiere para que el proyecto, tanto en la fase pre-operativa como operativa, se tiene una inversión fija de $94,330, valor que solo incluye los equipos que se requieren directamente para el Manejo de los materiales habitacionales.

Tabla 5.2 Maquinaria

Elaborado: Las Autoras

En la tabla 5.3, se muestra los muebles y enseres que se utilizaran para los equipos tecnológicos, estos valores y los muebles se pueden adquirir en la provincia del Guayas.

Tabla 5.3 Muebles y Enseres

Elaborado: Las autoras

Gastos pre operativos: Conformados principalmente por los gastos de movilización, mas la capacitación al personal administrativo y promotoras.

Tabla 5.4 Gastos Preoperativos

Elaborado: Las Autoras

5.3 Depreciación de las inversiones fijas

En la tabla 5.5 se discriminan las variables que se deben depreciar en el proyecto; como los muebles y enseres, las maquinas y equipos; elementos importantes para la puesta en marcha del proyecto.

Tabla 5.5 Depreciación de Inversiones Fijas

Elaborado: Las Autoras

La depreciación se calcula sobre el equipo y la tecnología a un periodo de 3 años, 10 años para los muebles y enseres y 5 años para vehículos y/o automotores, y si son inmuebles, en este caso se deprecia para 20 años. En ambos casos mediante el método de línea recta.

5.4 Financiamiento

Generalmente, para definir la viabilidad de un proyecto y posteriormente, dar inicio a su ejecución y operación, requiere conseguir los medios o recursos económicos, que permitan solventar los costos iniciales de las fases de preinversión, inversión y operación.

Para EL CONSTRUCTOR, el capital inicial tiene como fuentes de financiación: través del préstamo bancario y capital propio.

Posteriormente, en el periodo operativo, hasta el año cinco (5), el dinero será captado por concepto de ventas suficiente para cubrir los costos y generar las ganancias.

Es importante aclarar que el monto de los dineros percibidos, a través de las formas de financiación planteadas, permite poner en marcha y operar el proyecto sin tener saldo negativo en caja, durante todos los años analizados.

5.4.1 Préstamos Bancarios

En lo que respecta al financiamiento para el proyecto por medio de créditos, la diferencia del total de la inversión (incluido el capital de operación) se la prestará desde una entidad bancaria, Banco Nacional de Fomento, Corporación Financiera Nacional, algún Banco Agrícola existente o Institución Financiera que de créditos para estos proyectos.

El monto de la misma es relativamente bajo en comparación a otros proyectos de construcción, la tasa activa referencial es del 13,04 %, tomando en consideración esta tasa puesta por el Banco Central. Esta tasa para un préstamo a 5 años plazo sin ninguno de gracia. Los datos generales del préstamo se los puede ver en el anexo 5.1, donde se puede apreciar su estructura de pago.

Considerando el análisis financiero del presente documento se tiene presupuestado solicitar un préstamo bancario de $162,556.99 pagando cuotas fijas mensuales por 4 años. En este documento se totaliza anualmente y los pagos son mensuales.

5.4.2 Capital Propio

Se tiene previsto, comenzar en la ejecución del proyecto, con $108,371.33, este resultado se obtiene, tomando en cuenta que la inversión total es $257,232.21, por el 40%. La diferencia será por préstamo bancario, como se lo menciono anteriormente.

5.5 Costos de operación

Los costos de operación están conformados por los costos de ventas y los gastos operativos, se considerarán costos totales y no unitarios.

5.5.1 Costos de venta (o de la producción vendida)

Así, los costos generales de venta corresponden corresponde a los materiales que se van a comercializar, se presenta la lista de materiales habitacionales que se requerirá para el primer año en el galpón

Tabla 5.6 Costo de Paquete de Materiales de Construcción

Elaborado: Las Autoras

5.5.2 Gastos operativos

Los gastos generales de administración consideran los sueldos y salarios de la nómina administrativa de la fase de operación.

Igualmente los costos de los servicios públicos de la oficina y del galpón, donde operará el Banco de Materiales y los suministros de oficina requeridos para la operación. Los gastos generales de ventas corresponden a gastos en publicidad y comercialización de los servicios que se dará. No se consideran gastos generales de distribución ya que no es procedente.

Tabla 5.7 Gastos Operativos/ Recursos Humanos

Elaborado: Las Autoras

Dentro de Gasto de Publicidad, se pone mucho valor, en gastar, en medios de comunicación visual, como es el televisivo, y en otros portales, así como también como en los medios de comunicación radial, periódicos y revistas, estos valores son presentados en el anexo 5.2; y en el mismo anexo se presenta, los gastos de recursos humanos y suministros, desde el segundo año, que incluye actualización de campos, modificación eliminación, y movimientos de campos de un sector a otro, así como también incluye la elaboración de nuevas páginas para nuevos clientes.

Tabla 5.8 Gastos de Publicidad

Elaborado: Las Autoras

5.6 PROYECCIONES FINANCIERAS

Los estados financieros que se consideran en el estudio del proyecto, para cada uno de los años de operación son: el Estado de Resultados o Estado de Pérdidas y Ganancias, Balance (anexo 5.5) y el Flujo de Caja. Por regla general, la presentación de los estados financieros se acostumbra a hacer junto con los Indicadores para los análisis financieros y el análisis del Punto de equilibrio.

5.6.1 Venta por concepto de Materiales Habitacionales.

En el anexo 5.3, se relaciona el nivel de comercialización, las unidades de materiales habitacionales, que se pretenden vender en la modalidad de un grupo de materiales que deberán adquirir, para las cuatro paredes de cementos (400 bloques), cementos, varillas para los pilares, etc.,

La cantidad de grupo de materiales que se venderán para el primer año, es de 821 familias, es decir que en promedio, 68 personas mensualmente, podrán adquirir los materiales, para el cambio de la casa de cana por una vivienda de cemento. El resultado de este número se analiza con mayor detenimiento en el anexo

La proyección de la demanda se la obtuvo de 4 preguntas esenciales de la investigación de mercado, el cual en el anexo 5.3, se explica, de que en la totalidad de personas que viven en la Perimetral Norte, (250,000) y obteniendo los diferentes porcentajes de la familia que puede pagar hasta $1,000 dólares, mas que la primera necesidad son las paredes y por ende los pilares (45,29%), y que del tamaño de la muestra el 28,28%, pueden pagar en efecto y relacionándolo a su vez que hasta un mes puede pagar, se obtuvo 4925 personas, pero de las cuales deben ser divididas por las seis personas que tiene una familia, donde se obtuvo las 821 familias.

5.6.2 Estado de Pérdidas y Ganancias

El estado de pérdidas y ganancias consiste en resaltar los distintos costos, generados por la operación y financiación del proyecto y los ingresos percibidos en la operación, estos valores son presentados en el anexo 5.4

De acuerdo con la información de través del Banco Central del Ecuador y dado que el año 2.008 termina con una inflación proyectada anual de 9.11% los valores proyectados están indexados la inflación, donde, se determinan la utilidad bruta del periodo analizado y el valor de los impuestos a pagar y con ello, se calcula la utilidad neta. El proyecto tiene un nivel de excedentes de utilidad neta, que se convierte en la reserva con que se contará en casos especiales.

5.6.3 Estado de Flujo de Caja Proyectado

En este estado financiero se refleja la forma como se relacionan el manejo de las fuentes o entradas y el de los usos o salidas de efectivo. Es fundamental hallar el enlace en dicha relación, de lo contrario, pueden dejarse de percibir ingresos debido a la inmovilización de fondos o demoras en la ejecución del proyecto por falta de capital.

En su distribución, este cuadro toma las entradas de efectivo (recursos financieros, ingresos por concepto de ventas y valor remanente en el último año), y se resta las salidas de efectivo (incremento de los activos totales, costo de operación neto de depreciación y de amortización de diferidos, costos de financiación, pago de préstamo e impuestos, etc.). Con estos dos valores se obtiene el saldo acumulado de efectivo, el cual no debe ser negativo para que el proyecto sea viable.

Los cuadros de fuentes y usos de fondos de efectivo de la empresa EL CONSTRUCTOR, expresados en la forma sencilla y en la forma como lo exige la banca comercial, se presentan en el anexo 5.5

5.7 Evaluación del proyecto

La evaluación financiera de un proyecto, permite analizar lo que sucede con el valor del dinero en el tiempo. Para ello se emplean diferentes métodos económicos que suministran una información más real y acertada sobre la realidad financiera de la empresa

5.7.1 Evaluación Financiera

Para esta evaluación se tendrá en cuenta el valor del dinero en el tiempo. Se hará el cálculo del valor presente neto y la relación costo beneficio de acuerdo con el flujo de efectivo neto del Anexo 5.6, detallado anteriormente, y que se puede ver en la gráfica siguiente:

Para el cálculo del costo de capital se procedió a utilizar el modelo de fijación de activos de capital (CAPM), un modelo que describe la relación existente entre riesgo y rendimiento esperado. Donde el rendimiento esperado de un valor es la tasa libre de riesgo más una prima basada en el riesgo sistemático del valor.

En el modelo CAPM se asume que los mercados financieros son eficientes y que los inversionistas, como conjunto están diversificados en forma eficiente, y dan poca importancia al riesgo no sistemático. Por lo tanto el rendimiento requerido para una acción j lo define como:

Rj = Ri + Bj (Rm + Ri)

Donde:

Ri: Tasa libre de riesgo

Rm: Rendimiento esperado para el portafolio de Mercado

Bj: Coeficiente beta para la acción j.

El cálculo del retorno del Mercado se baso en el retorno promedio histórico de 100 datos mensuales del índice Standard & poor 500, la tasa libre de riesgo en los T bills 90 días del gobierno norteamericano y el beta conocido de una empresa de materiales de construcción de vivienda.

Asumiendo los resultados que muestran que :

La tasa 13.04% significa que se puede aceptar una inversión en una empresa como la que esta en este estudio.

CAPM | |||||

Ke=rf+(rm-rf)B | |||||

Ke = | (0,0510+((0,12-0,0510)*1,15)) | ||||

Ke = | 0.13 | ||||

Ke = | 13.01% | ||||

5.7.2 Indicadores de Bondad Financiera

Utilizando la tasa calculada anteriormente para descontar los flujos (13,04%), se procedió a calcular el Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR) de este proyecto teniendo los siguientes resultados:

Valor presente neto VPN (i): $141,485.01

Tasa interna de retorno TIR = 29,64%

Con lo cual podemos decir que se acepta el proyecto dado que el VAN> 0.

5.7.2.1 Valor Presente Neto VPN

El valor presente neto del Banco de Materiales, a una tasa de interés del 13,04%, representa la ganancia extraordinaria, medida en unidades monetarias actuales, lo que significa que este método tiene en cuenta el valor del dinero en el tiempo.

Calculo: el VPN a una tasa de interés de oportunidad del inversionista del 13.04%, es igual a la sumatoria del valor presente de los ingresos netos, menos la sumatoria del valor presente de los egresos netos.

Interpretación financiera: para EL CONSTRUCTOR, el valor presente neto a una tasa de interés de oportunidad del asociado que invertirá del 13,01%, es de $141,485.01. Dicho resultado es positivo, es decir, mayor que cero, por lo tanto, se puede afirmar que el proyecto es viable desde en punto de vista financiero. Por lo tanto como el VPN es mayor a cero el proyecto es viable financieramente.

5.7.2.2 Tasa Interna de Retorno (TIR)

La Tasa Interna de Retorno (TIR) es la tasa de interés que hace que el Valor Presente Neto (VPN) de la comercializadora sea igual al cero (0).

Si el proyecto tiene flujos netos siempre positivos o siempre negativos, el VPN nunca podrá ser cero y por lo tanto será improbable encontrar la TIR.

Cálculo: la Tasa Interna de Retorno (TIR) se calculó de la siguiente manera: se establecieron los factores del Flujo de Efectivo Neto del proyecto y se tomó como variable la tasa i a la cual el Valor Presente Neto es cero.

Interpretación financiera: para el proyecto, la TIR es del 29.64% tasa que es superior a la tasa de oportunidad del asociado inversionista (13.01%), y a la tasa interés que impone una institución financiera (13.04%) por lo tanto el proyecto es viable y se justifica desde el punto de vista financiero.

5.8 Punto de equilibrio

El concepto de punto de equilibrio permite establecer el punto donde los ingresos por ventas son iguales a los costos de operación y de financiación y determina el volumen de ventas que debe alcanzar la empresa EL CONSTRUCTOR sin ocasionar pérdidas y pero también sin obtener utilidades.

El punto de equilibrio se expresará en términos de ingresos por concepto de ventas y se determinará gráficamente de acuerdo con el siguiente cuadro:

Tabla 5.10 Cálculo del Punto de Equilibrio

Elaborado por: Las Autoras

El punto de equilibrio es de 171 unidades en el año que se podría vender, menor a esta cantidad no es posible que el proyecto sea sostenible.

5.9 Análisis de sensibilidad

El análisis de sensibilidad tiene como objetivo, determinar la variación que se produciría en dichos resultados, como consecuencia de posibles desviaciones, de los valores asignados a las variables, que intervienen en los cálculos de los distintos indicadores, que permiten medir la bondad financiera del proyecto.

Dado que la incidencia de muchas variables afectan en mayor o menor grado los indicadores de rentabilidad, para el proyecto se consideran las siguientes variables:

1. Variación del precio de venta.

2. Variación de las cantidades vendidas.

Los costos de adecuación de la oficina y de más que afecta la operación son mínimos dado que la puesta en marcha del proyecto no requiere la compra de terrenos, ni la construcción de edificios. La adecuación, de la oficina con la que poseerá representa para el proyecto, la opción más económica para su implementación.

De acuerdo con lo anterior para el análisis de sensibilidad del proyecto se comentarán sobre los 2 aspectos.

5.9.1 Variación del precio de venta (Escenario Positivo)

Actualmente el mercado está saturado de pésimos servicios en el área de Internet debido a diferentes factores pero los más representativos están en que las diferentes empresas no cuenta con una página adecuada suficiente para presentar los diferentes productos o las negociaciones de las mismas y, además, la frecuencia de despachos hace que la mercancía se demore más de lo previsto puesto que los costos de prestar este servicio son altos gracias a diferentes factores políticos, legales y otros que interviene directa o indirectamente frente al proyecto, ofrezca precios con un incremento del 5%

VAN: $219,426.01

TIR: 38,20%

De acuerdo con estos valores se calcularon los diferentes indicadores como el Valor Presente Neto y la Tasa Interna de Retorno.

5.9.2 Variación de las Unidades de venta (Escenario Negativo).

Se estimaron las cantidades de venta del proyecto Banco de Materiales. Estas cantidades, varían desde la demanda estimada, hasta una cantidad de venta mínima, con la cual la empresa puede sostenerse, sin percibir ingresos. De acuerdo con estas cantidades se calculan los diferentes indicadores como el Valor Presente Neto (VPN), y la Tasa Interna de Retorno (TIR). Si la cantidad demandada disminuye en un 5%

VAN: $109,423.35

TIR: 26.01%

5.9.3 Análisis de sensibilidad: VPN con cambios en el precio y la las unidades de Demanda.

En el anexo 5.8, muestra posibles variaciones en los precios y en las unidades de demanda, para determinar el comportamiento del valor presente neto y la tasa interna de retorno

Tabla 5.11 Análisis de Sensibilidad

Elaborado por: Las Autoras

ANÁLISIS SOCIOECONÓMICO E IMPACTO AMBIENTAL

6.1 Aspectos básicos

La evaluación social del proyecto consiste en comparar los beneficios que dichos costos implican para la sociedad; es decir, consiste en determinar el efecto del proyecto sobre el bienestar de la sociedad.

En términos del monto del ingreso nacional, los beneficios sociales anuales del proyecto, se miden por el aumento que el proyecto provoca en el ingreso nacional y los costos, por el ingreso nacional sacrificado por el hecho de haber llevado a cabo ese proyecto y no cualquier otro.

El proyecto será rentable en la medida que el ingreso nacional generado por éste, sea mayor o por lo menos, igual que el que se hubiera obtenido por ejecutar el mejor proyecto alternativo. El implementar el banco de materiales, no es una solución experimental, es un modelo socio-económico probado por años en India, Centro América y la Región Andina.

Se trata de un modelo de negocios sobre una plataforma habitaciones que mediante el uso de materiales de construcción, abre excelentes posibilidades de desarrollo y supervivencia de pequeñas comunidades con problemas de hacinamiento y servicios básicos.

Este proyecto hace participar directamente el desarrollo humano sustentable, en los siguientes puntos.

1. Sensibilización cultural

1.1 Promocionar el proyecto durante su ejecución

1.2 Presentaciones periódicas a las comunidades respecto a

la evolución del proyecto.

2. Estrategia de colaboración con el Gobierno Nacional,

Departamental, Municipal y con sector privado.

2.1 Definir objetivos y políticas de colaboración

2.2 Realizar reuniones

2.3 Evaluar, aplicar y documentar resultados obtenidos

6.1.1 Evaluación Social

Existe un amplio consenso respecto a los aportes fundamentales que los materiales habitacionales prestan a las poblaciones de los países en desarrollo.

Las comunidades, constituidas por personas y organizaciones que viven en ellas tratan de satisfacer sus expectativas o necesidades, para aportar su colaboración para el beneficio del habitat en general, esta sociedad mediática producida por un cambio en las normas sociales, por la capacidad de transmitir ideología o inducir comportamiento, en definitiva, una cultura de masas extensible a las clases sociales mas excluidas y mas vulnerables, para eso se ha pensado en los siguientes puntos:

Los financiamientos son en periodos de año y medio y tres años y asi sucesivamente, dependiendo del monto

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |