Determinación de costos de productos y servicios principales (página 2)

La estructuración de costos es un proceso orientado a organizar de manera práctica la gestión de costos, basado en las prioridades estratégicas y operativas de la organización. Como tal, debe cubrir todas las operaciones de la organización, definir mecanismos para el procesamiento de datos financieros, y desarrollar la capacidad de diseminación de información oportuna y de calidad a nivel interno y externo.

Del análisis de la estructura de costos de una empresa es posible establecer conclusiones que permitan tener una mejor información en relación a la actividad de la empresa y los efectos de la inflación dentro de la misma.

Presupuesto

Un sistema de costos funcional utiliza costos predeterminados, ya que permiten controlar y tomar decisiones a priori. Es decir, es la estimación en cantidades y en pesos de los recursos necesarios para la elaboración, gestión y venta de los productos y servicios, definidos en el plan estratégico de la compañía.

También se puede conocer como la acción de pre-suponer en materia de finanzas y economía cuáles serán las actividades o movimientos a realizar en un período futuro que se calcula de manera aproximada.

CAPÍTULO V

Situación actual

TORRES TRIANA SUPPLY C. A. es una empresa que ingresó al mercado en el año 2012, por consiguiente, con apenas cuatro años en el mercado, se puede inferir que se encuentra en etapa de desarrollo. De modo que, siendo una empresa en crecimiento y la realidad económica del país, ésta lucha por mantenerseen el mercado y crecer, aun cuando su nivel de rentabilidad se ha reducido.Por lo que, el control y análisis de los costos asociados a su proceso productivo es una de sus prioridades, los cuales actúan a su vez sobre el precio de los productos y servicios, afectando su competitividad. Al trabajar contra pedido, se ve en la necesidad de manejar y estudiar diversos factores, tanto externos como internos, que inciden en los costos de producción.

Como factores externos, está la realidad económica del país o región, las políticas gubernamentales y las pocas oportunidades de lograr financiamiento.Teniendo en cuenta que Venezuela presenta el índice más alto de inflación en toda Latinoamérica, la velocidad en que los precios aumentan causan una disminución de manera acelerada del valor real de la moneda, y con ello, de la inversión, dado a la incertidumbre sobre el valor futuro del dinero. Lo que ha conllevado a muchas empresas, principalmente, micro, pequeñas y medianas a su cierre.

TORRES TRIANA SUPPLY C. A., al encontrarse dentro de una de las categorías antes mencionadas, se ha visto igualmente afectada por las continuas variaciones en el mercado, las cuales han producido un incremento no controlado de los costos en la materia prima, mantenimiento de equipos, mano de obra y costos relacionados directa o indirectamente con el proceso productivo.

Dentro de los factores internos, está presente el control que tenga la empresa sobre su proceso productivo, manejo de los recursos, control de costos y gastos, y presupuesto. A continuación, se explica detalladamente las condiciones actuales de trabajo y las deficiencias más relevantes que están presentes dentro de la empresa:

Proceso Productivo

A través de las entrevistas realizadas al personal de la empresa y el estudio de los procesos productivos, se observó que la fabricación de las prendas (camisa, chemis y/o franela) inician con el proceso de corte, para la realización de este proceso se deben clasificar los patrones a utilizar, dependiendo de la tallas en función del pedido del cliente; se tiende la tela sobre la mesa de corte, se procede a dibujar los patrones sobre esta y finalmente se realiza la actividad de corte, dando como resultado las piezas en tela.

Dichas piezas son clasificadas por tallas para pasar al proceso de confección o armado de las prendas, el tiempo de este proceso dura en función a la costurera. El tiempo de fabricación es mayor para las camisas y chemises dado a que estas pasan por más procesos. En cuanto a las chemises, un vez que se tenga armada la prenda se le colocan los ojales y los botones. Para el caso las camisas, el proceso es similar, pero se realiza al final el planchado de la prenda.

En el caso de los servicios, el sublimado se inicia con el diseño, una vez diseñada la imagen dada por el cliente se procede a la impresión, la cual se ejecuta sobre un papel especial con una tinta de sublimar, lo cual tiene la capacidad de realizar una impresión sobre la tela con solo la aplicación de calor. La aplicación de calor se lleva a cabo mediante el uso de planchas de sublimado. Dado a que es un proceso que trabaja en continua exposición al calor se limita el tiempo de labor a un máximo de 8 horas por día.

Para realizar el proceso de bordado, primero se pasa por la etapa de diseño, una vez diseñada la imagen a bordar esta es llevada a las máquinas, donde se procede a bordar sobre una prenda o pieza, ya finalizado el bordado, se procede a la limpieza mediante la eliminación de los hilos extras producidos.

No obstante, TORRES TRIANA SUPPLY C .A., no cuenta con registros documentados donde explique el proceso de fabricación para cada uno de los productos y servicios que brindan al mercado, lo que trae como consecuencia un desconocimiento acerca de la estandarización y control delos procesos. Además, no posee diseñado diagramas de proceso que facilite el entendimiento a nuevos empleados sobre la sucesión de los mismos.

Materiales y manejo del material

La adquisición de los materiales o materia prima en las condiciones actuales del país se está volviendo cada vez más difícil, dado a que los proveedores existentes en la zona carecen de los productos. Por ello, en muchos casos, se toma la opción de adquirir los materiales de otra zona, ciudad u otro país.

Entre los materiales usados para la fabricación de las prendas (ver tabla 1), la tela es el material que, actualmente, presenta mayor dificultad en cuanto a su obtención, dado que la mayoría de los proveedores de la zona han cerrado. En los materiales usados para los servicios (ver tabla 2), se cuenta con distintos proveedores.

Camisa | Chemis | Franela | |

Tela Pelon o Entretela Hilo de coser Botones (9) Agujas | Tela Tela de cuello y orillo de manga Hilo de coser Botones (2- 3) Agujas | Tela Hilo de coser Agujas | |

Tabla 1. Materiales para la producción de prendas

Fuente: Torres Triana Supply C. A. Área de Producción

Bordado | Sublimado |

Hilo de bordar Pelon o Entretela Agujas Hilo embobinar | Papel de sublimar Tinta |

Tabla 2. Materiales para la producción de los servicios

Fuente: Torres Triana Supply C. A. Área de Producción

La cantidad de tela que se requiere para la fabricación de las prendas está directamente relacionada con el volumen de piezas solicitadas por el cliente, y dependiendo de dicho volumen, se procede a su compra.

Para su adquisición, se debe conocer el precio real del metro lineal, una vez seleccionado el mejor proveedor o la tela que cumpla con las características del pedido, se compran los rollos de tela, estos se caracterizan por tener un ancho aproximado de 1,50 metros.

Las dimensiones de tela requerida para la fabricación de cada talla no se encuentran estandarizadas, la empresa presenta un control aproximado de cuanta tela, en metro lineal, se ha se gastar (ver tabla 3) según tres tipos de rangos de tallas: 4 – 14, 16 – L, XL y más.

Talla | Metro lineal | Tiempo de confección |

4 – 14 | 0.75 | 15 min |

16 – L | 1 | 45 min |

XL y más | 1.5 | 60 min |

Tabla 3. Medidas de fabricación aproximadas por talla

Fuente: Torres Triana Supply C. A. Producción

No obstante, al no tener las medidas estandarizadas, se presenta la duda de si se está usando menor o mayor cantidad de la que se requiere para la fabricación de las prendas.

Control de costos y gastos

TORRES TRIANA SUPPLY C. A., lleva un control anual de los gastos que se incurren, desde el transporte de los materiales, materia prima, mantenimiento de los equipos, pagos a la alcaldía, entre otros. Lo que le permite a la empresa llevar un control financiero de los ingresos y egresos que se tienen tanto mensual como anualmente. Estos se expresan en porcentajes de egresos por cada uno de los renglones (Gráfico 1), a fin de estudiarlos y optimizar los gastos en los que se incurre, para lograr minimizar el impacto negativo en los niveles de rentabilidad.

Esta información determina una relación entre los ingresos totales de la empresa versus los gastos, los cuales están diferenciados en varios renglones:

Gráfico 1. Porcentaje de los gastos |

Fuente: Torres Triana Supply C. A. Estimación |

Mediante esta información se puede obtener los costos comunes a los diferentes productos y servicio. En el renglón de los gastos generales (ver tabla 4), el cual presenta el 10% con respecto a los ingresos del año 2015, se encuentran los pagos a la contadora, al seguro social (IVSS), política habitacional (FAOV), alquiler, luz, internet, transporte, aceite tanto para las máquinas como al vehículo, materiales para oficina, aseo, repuestos, entre otros gastos que permiten la realización de las actividades:

Clasificación de Gastos Generales | % | ||||||

Administrativos, materiales y papelería, mueblería, entre otros | 5,95 | ||||||

Alquiler, electricidad, internet | 0,93 | ||||||

Alcaldía, IVSS, FAOV, contadora | 0,72 | ||||||

Repuestos | 0,37 | ||||||

Aceite | 0,06 | ||||||

Transporte | 1,07 | ||||||

TOTAL | 10 | ||||||

Tabla 4. División de los Gastos Generales

en el año 2015

Fuente: Torres Triana Supply C. A. Estimación de Costos

Expresándolo en base a cien (ver gráfico 2)

Gráfico 2. Porcentaje de los gastos |

Fuente: Torres Triana Supply C. A. Estimación |

Mediante tales datos se observan los costos mensuales (ver tabla 5) de diversos elementos:

Descripción | Costo mensual 2015 |

Aceite de transporte | 325 |

Aceite de maquinas | 126,67 |

Aseo | 119,6 |

Alquiler | 7.280 |

Internet | 750 |

Póliza de Seguro | 4.464,67 |

Repuestos | 3.119,84 |

Servicio eléctrico | 232,81 |

Transporte | 8.941,07 |

Tabla 5. Costos mensuales de elementos en gastos generales del año 2015

Fuente: Torres Triana Supply C. A. Estimación de Costos

No obstante, existen costos, que dada la realidad económica del país, varían, como es el caso de los servicios a terceros, impuestos, salario, entre otros.

Otro elemento que por norma de contabilidad debería estar incluido en los gastos generales es el mantenimiento de los equipos, ubicado en el renglón de mantenimiento/equipos (ver tabla 6)

MANTENIMIENTO/EQUIPOS | % | |||||

Compra de Equipos | 14,38 | |||||

Mantenimiento de Equipos | 2,01 | |||||

TOTAL | 16,39 | |||||

Tabla 6. División de los mantenimiento/equipos del año 2015

Fuente: Torres Triana Supply C. A. Estimación de Costos

Expresando dichos datos en base a cien (ver gráfico 3)

Gráfico 3. Porcentaje de mantenimiento/equipos |

Fuente: Torres Triana Supply C. A. Estimación |

Mediante el gráfico anterior, se puede observar que el mantenimiento de los equipos representa el 12% de los gastos del renglón de mantenimiento y compra de equipos del año 2015. Considerando dicha información, el costo mensual aproximado del mantenimiento de los equipos es de 3.645,95Bsf.

Sin embargo, aun contando con un archivo donde se muestra cada gasto, directo e indirecto al proceso productivo, la empresa no cuenta con una base de datos que le permita manejar los continuos cambios en los costos de materia prima, insumos, mano de obra, entre otros elementos, cuales influyen en los costos de fabricación.

Presupuesto

Al momento de brindar un presupuesto para un producto, el método aplicado por la empresa consta de tres elementos: costo de fabricación o confección, el cual es un precio dado por prenda; costo por metro de tela lineal, es decir, es costo de materia prima dado por los proveedores, y el costo de los insumos que se usen.

(+) Costo de fabricación (+) Costo de materia prima (+) Costo de insumos

Con la suma de estos elementos más un incremento por gastos comunes le permita a la empresa calcular el precio del producto que se le otorga al cliente.

En caso de un servicio, se toma en consideración, el diseño y su tamaño.

Cuando la solicitud del cliente contenga la realización de un producto y servicio, se otorga un descuento del treinta (30) porciento en el costo del servicio, siempre que se trabaje con un volumen grande de prendas.

El método para otorgar un presupuesto se realiza de forma manual, es decir, la empresa no maneja un archivo o sistema computarizado que le permita brindar un presupuesto de forma eficaz.

CAPITULO VI

Resultados

Durante la estadía en la empresa se logró observar el procedimiento de fabricación de los productos y servicios, y recolectar los datos para realizar la base de datos bajo los parámetros dados por la empresa. Dichainformación se presenta detalladamente a continuación:

Proceso Productivo

El proceso operativo de la empresa empieza cuando el cliente realiza el pedido, donde expone las características del producto final, teniendo en cuenta dicha información, se toma la tela del almacén, para llevarla al área de cortado, se saca la tela del rollo, se dobla por la mitad y se tiende sobre la mesa para ser cortada, ya teniendo la tela a usar, se dibujan los patrones de frente y espalda, y son cortados, después se dibujan los patrones de las mangas y se cortan.

Para los cuellos, se toman aproximadamente 4 centímetros lineales para franela, 10 centímetros para la camisa y 6 centímetros para la chemis. Adema, se dibujan los patrones de los bolsillos para las camisas y se cortan.

Las distancias entre las áreas dentro de la empresa son pequeñas, por lo que son depreciadas a momento de expresarlas dentro de las diagramas de procesos.

Al momento de confección:

Camisas

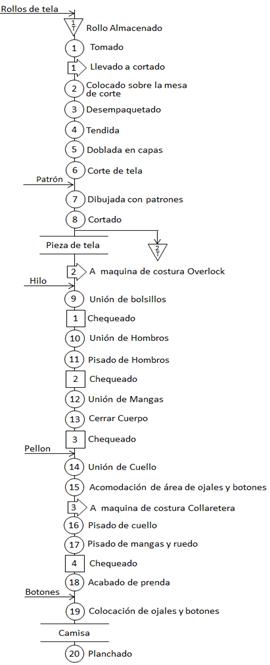

Primero se colocan los bolsillos a la pieza del frente de la prenda, luego unen los hombros y estos se pisan (doble costura), seguidamente se adhiere las mangas y se cierra el cuerpo, después se coloca el cuello junto con el pellon para agregarle resistencia y se pisa, finalmente, se acomoda la parte donde se colocan los ojales y los botones, se pisan las mangas y el ruedo de la prenda. Tras cada una de las uniones, se verifica el acabado, eliminado los hilos restantes (ver gráfico 4).

Diagrama: Proceso

Proceso: Fabricación de camisa Inicio: Rollos de tela almacenado Final: Camisa Planchada

Fecha: 26/01/16 Seguimiento: Material Método: Actual

Gráfico 4. Diagrama de procesos de fabricación |

Fuente: Elaboración Propia |

Chemis

Primero se unen los hombros y se pisan, seguidamente se unen las mangas y se cierra el cuerpo, después se une el cuello y se pisa, finalmente, se acomoda la parte donde se colocan los ojales y los botones, se pisan las mangas y el ruedo de la prenda. Tras cada una de las uniones, se verificando el acabado de la prenda, y eliminado los hilos restantes (ver gráfico 5).

Diagrama: Proceso

Proceso: Fabricación de chemis Inicio: Rollos de tela almacenado Final: Chemis

Fecha: 26/01/16 Seguimiento: Material Método: Actual

Gráfico 5. Diagrama de procesos de fabricación |

Fuente: Elaboración Propia |

Franela

Primero se unen los hombros y se pisan, seguidamente se unen las mangas y se cierra el cuerpo, después se une el cuello y se pisa, finalmente, se pisan las mangas y el ruedo de la prenda. Tras cada una de las uniones, se verificando el acabado de la prenda, y eliminado los hilos restantes (ver gráfico 6).

Diagrama: Proceso

Proceso: Fabricación de franela Inicio: Rollos de tela almacenado Final: Acabado de prenda Fecha: 26/01/16

Seguimiento: Material Método: Actual

Gráfico 6. Diagrama de procesos de fabricación |

Fuente: Elaboración Propia |

El cliente debe de decir el tipo de servicio que requiere, una vez dada la imagen, nombre, o número que desee, este es enviado al área de diseño:

Bordado

Una vez con el diseño, este es guardado en un pendrive y llevado al área de bordado, donde se inserta en la bordadora.La prenda a bordar es colocadaen el bastidor y en la parte inferior de la misma el pelon, el cual sirve para reafirmar el bordado, ya en el bastidor, este se coloca en la bordadora para proceder al bordado en función al diseño. Finalizado el bordado, se desmonta el bastidor de la máquina, la prenda bordada se saca del bastidor, se arranca los restos de pelon sobresalientes, se eliminan y queman los hilos sobresalientes (ver gráfico 7).

Diagrama: Proceso

Proceso: Bordado de una prenda Inicio: Recepción de prenda Final: Verificación de prenda Fecha: 26/01/16

Seguimiento: Material Método: Actual

Gráfico 7. Diagrama de procesos de Bordado |

Fuente: Elaboración Propia |

Sublimado

Una vez hecho el diseño, este es impreso, y llevado al área de sublimado, donde se enciende la plancha para sublimar esperando a que se caliente entre 300 – 600 grados, se coloca la tela a sublimar, junto con la imagen impresa, y se sublima (ver gráfico 8).

Diagrama: Proceso

Proceso: Sublimado de prenda Inicio: Recepción de prenda Final: Prenda sublimada Fecha: 26/01/16

Seguimiento: Material Método: Actual

Gráfico 8. Diagrama de procesos de Sublimado |

Fuente: Elaboración Propia |

Manejo de materiales Tela

Tomando la medida de cada talla de los patrones que se encuentran dentro de la empresa (ver tabla 7), y suponiendo los rollos de tela tiene un ancho aproximado de 1.50 m, se puede calcular el área de la tela a usar (ver tabla 8). Con la finalidad de calcular cuánto de ello es usado y cuanto es merma (ver tabla 9).

Á???? ?? ??? ????? = ????h? ?????????????? ??? ????? × ? ????????? ??? ???????

Á???? ?? ??? ????? = ????h? ?????????????? ??? ????? × ? ????????? ??? ???????

Tabla 7. Medidas de metros lineales según los patrones de las tallas

Fuente: Elaboración Propia

A continuación se muestran las medidas en metros del cuerpo de la prenda (frente, espalda y mangas):

TALLA | m de longitud (frente y espalda) | m ancho (frente y espalda) | Área (frente y espalda | m longitud mangas | m ancho mangas | Área mangas | Área total por talla |

4 | 0,484 | 0,748 | 0,362 | 0,278 | 0,29 | 0,081 | 0,443 |

6 | 0,527 | 0,796 | 0,419 | 0,318 | 0,326 | 0,104 | 0,523 |

8 | 0,538 | 0,86 | 0,463 | 0,32 | 0,35 | 0,112 | 0,575 |

10 | 0,566 | 0,9 | 0,509 | 0,36 | 0,36 | 0,130 | 0,639 |

12 | 0,61 | 0,94 | 0,573 | 0,38 | 0,374 | 0,142 | 0,716 |

14 | 0,628 | 0,98 | 0,615 | 0,39 | 0,39 | 0,152 | 0,768 |

16 | 0,657 | 1,02 | 0,670 | 0,412 | 0,44 | 0,181 | 0,851 |

S | 0,715 | 1,064 | 0,761 | 0,454 | 0,52 | 0,236 | 0,997 |

M | 0,74 | 1,112 | 0,823 | 0,46 | 0,528 | 0,243 | 1,066 |

L | 0,785 | 1,2 | 0,942 | 0,48 | 0,54 | 0,259 | 1,201 |

XL | 0,83 | 1,28 | 1,062 | 0,492 | 0,61 | 0,300 | 1,363 |

Tabla 8. Medidas de las prendas por tallas

Fuente: Elaboración Propia

Se puede calcular la cantidad aproximada de uso y merma:

Talla | 4 | 6 | 8 | 10 | 12 | 14 | 16 | S | M | L | XL |

Área de tela | 0,726 | 0,791 | 0,807 | 0,849 | 0,915 | 0,942 | 0,986 | 1,073 | 1,11 | 1,178 | 1,245 |

Área total por talla | 0,443 | 0,523 | 0,575 | 0,639 | 0,716 | 0,768 | 0,851 | 0,997 | 1,066 | 1,201 | 1,363 |

Merma | 0,283 | 0,268 | 0,232 | 0,210 | 0,199 | 0,174 | 0,135 | 0,076 | 0,044 | -0,023 | -0,118 |

Tabla 9. Cantidad de Merma de Tela según área para la Prenda

Fuente: Elaboración Propia

Se observa que las tallas L y XL no se realizan dentro del área de la tela correspondiente a la longitud de las tallas. De modo que la ubicación de las mangas debe de cambiar, cambiando el área con lo que trabaja para cada prenda (ver tabla 10)

Talla | m de longitud | m ancho | Área | Área de tela | Merma |

L | 1 | 1,2 | 1,2 | 1,8975 | 0,6975 |

XL | 1,322 | 1,28 | 1,692 | 1,983 | 0,661 |

Tabla 10. Cantidad de tela requerida para tallas L y XL con rollo de 1,5 m

Fuente: Elaboración Propia

La tela restante (merma) se usa para obtener las otras partes para la fabricación de las prendas, como son:

Los cuellos para las franelas y camisas. Las franelas sin importar la talla usa 4 centímetros de tela lineal, en el caso de las camisas, se usa aproximadamente el catorce por ciento (14%) del metro lineal de cada talla.

Los bolsillos para las camisas representan aproximadamente el quince por ciento (15%) del metro lineal de cada talla.

En el caso de las chemises se compran tiras de tela para el cuello y los orillos de las mangas.

Hilo

El proceso de confección muestra que primero se unen los hombros, seguidamente se pisan, se unen las mangas para luego cerrar el cuerpo. Después se unen el cuello, se pisa y finalmente se pisan los orillos de las mangas y de la prenda.

Para una franela talla L se usa aproximadamente 100 yardas de hilo de costura (ver tabla 11)

100 yardas = 91.44 metros

Actividad | Cantidad de hilo (m) | Porcentaje (%) |

Unir hombros | 0,7 | 0,77 |

Pisar hombros | 6,08 | 6,65 |

Unir mangas | 24,41 | 26,70 |

Cerrar Mangas y Cuerpo | 17,74 | 19,40 |

Unir cuello | 4,18 | 4,57 |

Pisar cuello | 12,55 | 13,72 |

Pisar orillo de mangas | 12,21 | 13,35 |

Pisar base de prenda | 13,56 | 14,83 |

Tabla 11. Cantidad de hilo para una franela talla L

Fuente: Elaboración Propia

Tomando en consideración en que las dimensiones de las franelas son las mismas, se aplica una regla de tres para calcular la cantidad aproximada de hilo necesario para la fabricación de una talla 14 y XL, trabajando según el metro lineal de cada talla se tiene:

???????????????-14 =

0,768 ? ???????? * 91,44 ? ?? h????

= 58,47 ? ?? h????

1,201 ?

1,201 ?

????????

???????????????-???? =

1,5 ? ???????? * 91,44 ? ?? h????

= 114,19 ? ?? h????

1,201 ?

1,201 ?

????????

Dado que se usa la misma cantidad de hilo para la confección del cuerpo de cada prenda. Una chemis talla L cuenta con las siguientes medidas (ver tabla 12)

Actividad | Cantidad de hilo (m) | Porcentaje (%) |

Unir hombros | 0,7 | 0,69 |

Pisar hombros | 6,48 | 6,39 |

Unir mangas | 24,41 | 24,07 |

Cerrar Mangas y Cuerpo | 17,74 | 17,50 |

Unir cuello | 4,55 | 4,49 |

Pisar cuello | 13,05 | 12,87 |

Pisar orillo de mangas | 12,71 | 12,53 |

Pisar base de prenda | 13,96 | 13,77 |

Área de Ojales y Botones | 7,8 | 7,69 |

Tabla 12. Cantidad de hilo para una chemis talla L

Fuente: Elaboración Propia

Sumando los metros para la fabricación de una chemis talla L, se tiene que los metros de hilo usado son 101,4 metros.

????????h?????-14 =

0,768 ? ???????? * 101,4 ? ?? h????

= 64,84 ? ?? h????

1,201 ?

????????

????????h?????-???? =

1,5 ? ???????? * 101,4 ? ?? h????

= 126,64 ? ?? h????

1,201 ?

????????

Para una camisa talla L, se tienen las siguientes medidas

(ver tabla 13).

Actividad | Cantidad de hilo (m) | Porcentaje (%) | |

Unir hombros | 0,7 | 0,73 | |

Pisar hombros | 6,08 | 6,35 | |

Unir mangas | 24,41 | 25,51 | |

Cerrar Mangas y Cuerpo | 17,74 | 18,54 | |

Unir cuello | 4,18 | 4,37 | |

Pisar cuello | 12,55 | 13,12 | |

Pisar orillo de mangas | 12,21 | 12,76 | |

Pisar base de prenda | 13,56 | 14,17 | |

Área de ojales y botones | 3,4 | 3,55 | |

Bolsillo | 0,85 | 0,89 | |

Tabla 13. Cantidad de hilo para una camisa talla L

Fuente: Elaboración Propia

Para fabricar una camisa talla L se usan 95,68 metros de hilo.

???????????????-14 =

0,768 ? ???????? * 95,68 ? ?? h????

= 61,18 ? ?? h????

1,201 ?

????????

???????????????-???? =

1,5 ? ???????? * 95,68 ? ?? h????

= 119,50 ? ?? h????

1,201 ? ????????

Ojales y botones

Las prendas a las que se les colocan los ojales y botones son a las camisas y chemises. Sin embargo, la cantidad varía según con cual sea la prenda que se esté confeccionando (ver tabla 14).

Prenda | Cantidad de botones | |

Camisa | 9 | |

Chemis | 2 | |

Tabla 14. Cantidad de Botones según prenda

Fuente: Elaboración Propia

Identificación y descripción de los elementos de costo Materia Prima

En la fabricación de prendas, la materia prima usada es: tela, hilo, entretela, botones y bolsas (ver tabla 15). Si se trabaja con un rollo de tela de 1,5 metros de ancho, la cantidad de materiales que se usan para la fabricación de las prendas son:

Tabla 15. Cantidad de materiales usados según las tallas de las prendas |

Fuente: Elaboración Propia |

En el caso de los servicios, todo depende de las dimensiones del pedido, como se trabaja con que la publicidad es aplicada directamente sobre la prenda, la materia prima del bordado es el hilo, hilo embobinado y la entretela, este último se relaciona con el tamaño del bordado a realizar.

El manejo del hilo de bordar se realizara, aproximadamente, de la siguiente manera:

1 puntada = 0,005 m hilo de bordar

El hilo de embobinar, también caracterizado como hilo inferior, se usa según la siguiente forma:

1 puntada = 0,0035 m hilo de embobinar

En el caso del sublimado, el material directo usado es la tinta de sublimar y las hojas para sublimar. Cada impresión usa una hoja, sin embargo la cantidad de tinta varía según la imagen

Materiales Indirectos

Agujas

Para la fabricación se trabaja con dos máquinas de coser, la overlock o recta y la collaretera. La overlock encargada de la unión de las piezas cuanta con 1 aguja, mientras que la collaretera, cuya finalidad es pisar la tela, trabaja con 2 agujas.

Como se trabaja con tres agujas para lograr la fabricación de una prenda, se supone que estas tienen, aproximadamente, un porcentaje de rentabilidad de 60.000%. Es decir:

3 agujas = 600 prendas

En la actividad de bordado, cada aguja tiene un porcentaje de rentabilidad de 50.000%; sin embargo, la cantidad de agujas varía según el tamaño de la máquina y el número de agujas que tenga por cabezal (ver tabla 16)

Cabezales por máquina | Agujas por cabezal | Agujas por máquina |

2cabezales | 12 | 24 |

4 cabezales | 12 | 48 |

Total de agujas | 24 | 72 |

Tabla 16. Cantidad de agujas por máquina bordadora

Fuente: Elaboración Propia

Sin embargo, para la realización de un bordado no se usan todas las agujas de un cabezal, todo depende de la dimensión y la cantidad de detalles del bordado. De modo que, aproximadamente, una aguja puede durar para 500 bordados.

Personal

El personal interno requerido para el funcionamiento de las actividades de la empresa, se pude desglosar en dos áreas o departamentos, el área administrativa como productiva (ver tabla 17).

Área Administrativa | |||

Gerente General | 1 | ||

Gerente de Mercadeo | 1 | ||

Total de personal en área administrativa | 2 | ||

Área Productiva | |||

Gerente de Producción | 1 | ||

Operador de máquina | 3 | ||

Total de personal en área productiva | 4 | ||

Total de personal fijo | 6 | ||

Tabla 17. Personal Fijo de la empresa

Fuente: Elaboración Propia

La empresa también hace uso de diferentes servicios externos (ver tabla 18).

Servicios Externos | |

Contador | 1 |

Costureras | 3 |

Tabla 18. Servicios de Terceros

Fuente: Elaboración Propia

Control de Gastos y Costos

Para manejar los diferentes costos que interactúan con la producción de los productos y servicios, se dividen en tres elementos: materia prima, mano de obra y gastos indirectos de fabricación.

El procedimiento inicia con la asignación de cada uno de los costos que intervienen en la producción, para así calcular el valor unitario de una camisa, chemis, franela, bordado y sublimado.

Materia Prima

Para la asignación de los costos de los materiales más resaltantes en los productos y servicios, se establecieron los precios que se maneja actualmente en el mercado (ver tabla 19)

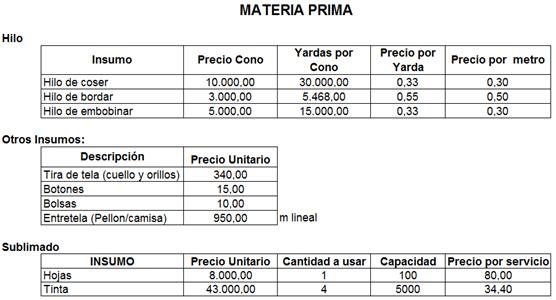

El cálculo del costo de hilo, se realiza una relación entre el precio del cono entre la cantidad de hilo (yardas) que este trae, con la finalidad de conocer el precio por metro sin importar si este es para bordar o coser. Se toma en consideración que cada yarda trae 0.9144 metros.

Tabla 19. Costo Unitario de la Materia Prima |

Fuente: Elaboración Propia |

Otro material importante, para la confección de prendas es la tela. Para la compra de tela se trabaja en relación al valor del metro lineal, el cual se encuentra en continuo cambio.

Mano de Obra

El pago de cada trabajador se calcula mediante la suma de diversos elementos, los cuales son conformados por: el salario mínimo, bono alimenticio y de transporte, seguro social (IVSS), política habitacional (FAOV), bono vacacional y antigüedad (ver tabla 20).

El salario mínimo actual es de 11.578,80 Bsf. El salario diario es:

???????????

???????????

???????? ????????? =

??????????? ?í????? 30

11.578,8 ???

=

30

30

= 385,96

???

?í??

?í??

Entre los elementos, existen unos que se pagan anualmente, por lo

que es necesario calcular su valor mensual:

Prestaciones Sociales o Antigüedad, se paga cinco días por cada 30 días trabajado.

365 ?í???/??ñ?

1

??ñ ?

???

? í ???

???

????????????

????????????

=

30 ?í???/???

× 12 ????? × 385,96 ?í?? × 5 ??? = 1956,60 ???

Bono Vacacional, es el equivalente de quince días de salario normal

más un día por cada año de servicio, hasta un total de treinta días:

???

???

1 ??ñ?

???

????

????

????. = 385,96 ?í?? × 17 ?í??? = 6.561,32 ??ñ? × 12 ?????

= 546,78 ???

Utilidades, se pagan treinta días de salario

mínimo:

?????????????

?????????????

= 11.578,80

??? 1

×

×

??ñ?

= 964,90

???

??ñ?

12 ???

???

Tabla 20. Costo de Mano de Obra |

Fuente: Elaboración Propia |

Este salario se paga mensualmente. Suponiendo que el mes tiene treinta días:

Para el cálculo de costo de mano de obra, se trabaja bajo un

parámetro dado por la empresa, el cual está relacionado con la división porcentual entre los productos y servicios ofrecidos. Dicho criterio toma como 100% la totalidad de productos y servicios de la empresa, el cual es dividido equitativamente entre cada uno. Se maneja de esta manera dado que la producción no es constante.

Basado en lo anterior, para el estudio de cinco (5) artículos, tanto productos como servicios, cada uno es representado por el veinte por ciento (20%) del costo de mano de obra directa.

Se toma el cálculo de salario en base a minutos, dado a que los

tiempos de producción dados por la empresa están representados en minutos, tanto para los productos (ver tabla 21) como los servicios (ver tabla 22), en el caso de los servicios se toma como parámetro general las dimensiones de 8 x 6 centímetros, tanto para bordados y sublimados.

Tabla 21. Tiempo de producción por prendas en minutos

Fuente: Torres Triana Supply C. A. Producción

SERVICIO | TIEMPO DE PRODUCCIÓN (min/unidad) | |

BORDADO | 23,50 | |

SUBLIMADO | 4,00 | |

Tabla 22. Tiempo de producción por servicio en minutos

Fuente: Torres Triana Supply C. A. Producción

Como en el servicio de bordado se trabaja con 6 cabezales, en 23,5 minutos se producen un total de 6 bordados, de modo que el tiempo de un bordado es aproximadamente 3,92 minutos. Por lo que la de mano de obra se calcula multiplicando el veinte por ciento del salario por la duración de la fabricación de cada prenda y servicio (ver tabla 23 y 24)

Tabla 23. Costo de mano de obra por prenda

Fuente: Elaboración Propia

SERVICIO | COSTO POR SERVICIO (Bsf/unidad) |

BORDADO | 5,54 |

SUBLIMADO | 5,66 |

Tabla 24. Costo de mano de obra por servicio

Fuente: Elaboración Propia

Gastos Indirectos de fabricación

Los gastos indirectos de fabricación se representan con la suma de los materiales indirectos, gastos generales y mano indirecta. Los costos de estos tres elementos se distribuyen de la siguiente manera:

Materiales Indirectos: Los costos de los materiales indirectos se determinan mediante una relación entre la cantidad que se usa de cada producto y el porcentaje de rentabilidad del mismo (ver tabla 25)

Tabla 25. Costos de los Materiales Indirectos de Fabricación |

Fuente: Elaboración Propia |

Gastos Generales: Son costos mensuales en los que incurre la empresa para su funcionamiento (ver tabla 26).

Tabla 26. Costos de los Gastos Generales |

Fuente: Elaboración Propia |

La depreciación se clasifica en la depreciación de maquinarias y equipos, y la depreciación de mobiliario y herramientas (ver tablas 27 y 28).

Tabla 27. Depreciación de maquinarias y equipos |

Fuente: Elaboración Propia |

Tabla 28. Depreciación de mobiliario y herramientas |

Fuente: Elaboración Propia |

Mano de Obra Indirecta, su costo se determina estableciendo el número de cargos y personas requeridas de acuerdo con las funciones y procesos (ver tabla 29).

Tabla 29. Costo de Mano de Obra Indirecta |

Fuente: Elaboración Propia |

Por otra parte, se encuentran los servicios a terceros (ver tabla 30), los cuales están relacionados con la fabricación de las prendas, principalmente de las camisas y chemises, se clasifican como indirectos dado a que la solicitud de este servicio no es constante y depende del pedido que realice el cliente a la empresa.

Tabla 30. Costos de Servicios de Terceros |

Fuente: Elaboración Propia |

Una vez identificado cada elemento se calcula los gastos indirectos de fabricación (GIF). Para ello se toma en consideración que el volumen de producción tanto diaria como mensual(ver tabla 31), con respecto a los tiempos de producción dados por la empresas, tomando como parámetro la jornada laboral de ocho horas, para el caso de las prendas se toma se calcula la producción en base a las tallas L, dado a que estas son las tallas más comunes y las que más se producen.

Producción | CAMISA | CHEMIS | FRANELA | BORDADO | SUBLIMADO |

Diario | 9,60 | 17,10 | 24,00 | 120,00 | 122,55 |

Mensual | 211,00 | 377,00 | 528,00 | 2640,00 | 2696,00 |

Tabla 31. Producción Diaria y Mensual

Fuente: Elaboración Propia

Para la obtención de los gastos indirectos de fabricación (ver tabla 32), primero se calculan los costos diarios de cada uno de los elementos, tomando en consideración el nivel diario de producción de los productos y servicios. Ya obtenido los costos diarios, se procede a trabajar con el 20%, el cual representa el criterio dado por la empresa, que busca dividir los costos entre cada una de las variantes, dado a que el nivel de producción de la empresa no es fijo.

Tabla 32. Gastos Indirectos de Fabricación |

Fuente: Elaboración Propia |

Costo Unitario

Para el cálculo de costo unitario, se diseñó una tabla que mostrase el valor y el tiempo de fabricación aproximado de cada producto y servicio. Con esta tabla el operador manejara los cambios existentes en los precios del metro línea de la tela, los costos de confección y las diferentes dimensiones de los servicios (ver tabla 33)

Tabla 33. Costo Unitario |

Fuente: Elaboración Propia |

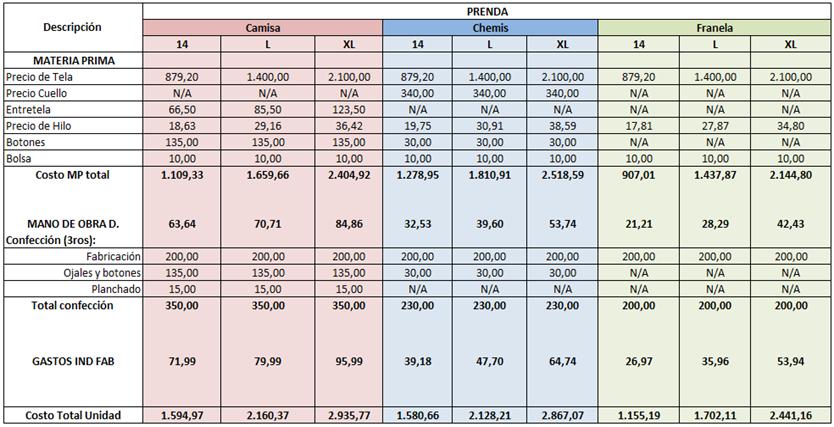

La estructura aplicada para calcular los costos unitarios para los productos y servicios se realiza en base en los costos de materia prima, mano de obra y gastos indirectos de fabricación (ver tabla 34 y 35). Finalmente, para el cálculo de los costos de los productos y servicios, se aplicó la ecuación de costo de producción.

Tabla 34. Calculo de los costos de producción de las prendas |

Fuente: Elaboración Propia |

64

Tabla 35. Calculo de los costos de producción de los servicios |

Fuente: Elaboración Propia |

Presupuesto

La tabla de presupuesto (ver tabla 36) está compuesta en cinco columnas que a su vez se divide en otras sub-columnas:

La primera columna, es la de cantidad, en esta se colocan de prendas que pide el cliente.

La segunda columna, el producto, está dividida en tres sub-columnas: La primera, se coloca la descripción del pedio, el tipo de prenda y la talla; la segunda, muestra el código de la prenda seleccionada; la tercera muestra el precio unitario de la prenda sola.

La tercera columna, el servicio, está dividida en cuatro sub-columnas: El primero es para la descripción del servicio, ya sea bordado o sublimado; la segunda, muestra el código del servicio seleccionado; la tercera muestra el precio unitario; la cuarta es para colocar la cantidad de servicios que lleva cada prenda.

La cuarta columna, mostrara el precio unitario por una prenda y la cantidad de servicios que esta requiera.

La quinta columna, multiplica el precio por prenda por la cantidad de prendas, mostrando el precio de la solicitud.

A dicho precio se le agrega el treinta por ciento (30%), el cual representa el porcentaje legal establecido por la ley. Para obtener el precio total.

La tabla de presupuesto también muestra el tiempo de duración aproximado en horas y días.

Tabla 36. Presupuesto |

Fuente: Elaboración Propia |

67

Conclusiones

Ya finalizada la investigación, se logró completar con los objetivos generales y específicos, con lo que se puede concluir lo siguiente:

1. La empresa Torres Triana Supply C. A., no posee un sistema contable que le permita determinar el valor unitario de los productos y servicios que esta ofrece.

2. Para el cálculo de costos unitarios, se consideraron los costos directos (mano de obra y materia prima) e indirectos (materiales indirectos, gastos generales y mano de obra indirecta) que interactúan en la fabricación de los productos y servicios.

3. El nivel de la producción de la empresa Torres Triana Supply C. A. no es constante, dado a que está relacionado con los pedidos que se realicen.

4. Para determinar el costo de mano de obra y de los gastos indirectos de fabricación unitario, se trabaja con un criterio dado por la empresa, el cual realiza unadivisión porcentual de los costos entre los productos y servicios, de modo que cada uno es representado por el 20% de ambos costos.

5. Para determinar los diferentes costos directos e indirectos, se estandarizaron los diferentes procesos asociadosa los productos y servicios en estudio.

6. Se desarrolló un programa usando una página de Excel para manufactura textil, el cual permite calcular el valor unitario y de venta de los productos y servicios otorgados por la empresa.

Recomendaciones

Con los resultados obtenidos por la investigación y lo observado en la situación actual de la empresa, se puede recomendar:

1. Realizar un estudio de tiempo en los procesos de la empresa para conocer los tiempos estándares y sincerar los tiempos en que se realiza cada trabajo.

2. Estudiar continuamente la variación de los costos que interactúan en la producción para actualizar la base de datos.

3. Diseñar una página automatizada sobre la estructura de costos y gastos a cada uno de los productos que ofrece la empresa, para ser presentado ante los organismos gubernamentales correspondientes.

4. Realizar una evaluación económica que permita evaluar los niveles de rentabilidad de los productos y servicios que ofrece la empresa.

Bibliografía

Botero, M. (2012). La estructura de costos de un negocio. gerencie.com. Recuperado el 16 de diciembre del 2015 de: http://www.gerencie.com/la-estructura-de-costos-de-un-negocio.html

Castro, J., & Leonett, M. (2013). Diseño de una estructura de costos y gastos de acuerdo a la Ley de Costos y Precios Justos. Caso de estudio: Empresa JESSIMAR, C. A. ubicada en Puerto Ordaz. Estado Bolivar. Ciudad Guayana: UNEG.

Costo. eco-finanzas.com. Recuperado el 16 de diciembre del 2015 de: http://www.eco-finanzas.com/diccionario/C/COSTO.htm

Escalona, T. (2014). Tipos de Metodología de la Investigación – Cómo Hacer una Metodología.aprenderlyx.com. Recuperado el 13 de diciembre del 2015 de:http://aprenderlyx.com/tipos-de-metodologia-de-investigacion/

Hurtado, J. (2015). El Proyecto de Investigación. Comprensión holística de la metodología de la investigación (8th ed.). Caracas: Ediciones Gavilán.

Importancia del Presupuesto. importancia.org. Recuperado el 16 de diciembre del 2015 de: http://www.importancia.org/presupuesto.php

Unidad II. Teoría de costos de producción. administracionluzcol.blogspot.com. Recuperado el 15 de diciembre del 2015 de: http://administracionluzcol.blogspot.com/2010/07/unidad-ii- teoria-de-costos-de.html

DEDICATORIA

A Dios, por darme la oportunidad de finalizar esta etapa de mi carrera universitaria y permitirme vivir plenamente los incontables regalos que me ha dado.

A mis padres y hermano, por su apoyo incondicional, sus consejos,por transmitirme el deseo de seguir luchando para triunfar en la vida y todas las enseñanzas que me brindaron en el camino.

A los profesores que me han ayudado, brindado sus conocimientos y enseñado las herramientas necesarias para poder llegar a ser ingeniero.

A todas aquellas personas que me han apoyado y acompañado en los momentos vividos en la trayectoria universitaria.

AGRADECIMIENTOS

Agradezco a Dios Todopoderoso por estar siempre conmigo, por protegerme en todo momento y darme la fortaleza para culminar satisfactoriamente este proyecto.

A mis padres, quienes han estado conmigo en todo momento, apoyándome y guiándome por el camino correcto.

A la empresa TORRES TRIANA SUPPLY, C.A, por permitirme realizar este trabajo sin restricción alguna y brindarme la información requerida para la realización de este estudio.

A mi tutor académico, Mirella Andara, por bridarme sus conocimientos y haberme ayudado en todo momento a cumplir con mis objetivos en la investigación.

A mi tutor industrial, Yna Vivenes, por el apoyo brindado para la realización de mi trabajo.

A toda la comunidad de la Universidad Nacional Experimental Politécnica "Antonio José de Sucre", Vice-Rectorado Puerto Ordaz.

Autor:

Br. Nohemi Torres.

Enviado por:

Iván José Turmero Astros

UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA "ANTONIO JOSÉ DE SUCRE"

VICE-RECTORADO PUERTO ORDAZ DEPARTAMENTO DE ENTRENAMIENTO INDUSTRIAL PRACTICA PROFESIONAL

CIUDAD GUAYANA, MARZO DE 2.016

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |