1.

2.

3.

4.

5.

6.

La evaluación de proyectos

Introducción: ciclo de vida de los proyectos

Análisis microeconómico del mercado

Matemáticas financieras

Métodos de valoración de empresas y evaluación de proyectos

Introducción a riesgo e incertidumbre

Anexo casos

INTRODUCCIÓN: CICLO DE VIDA DE LOS PROYECTOS

Entenderemos como proyecto al diseño y ejecución de cambios en la asignación actual de

recursos que sigue un objetivo y que genera beneficios y costos, cualitativos y cuantitativos, tanto

al realizador del proyecto como a terceros. Ejemplos:

Elegir una carrera

Plantación y tala de un bosque de pinos

Obras de beneficencia

Lanzar un nuevo producto

Mejoramiento de una carretera.

ES EL PROCESO DE TRANSFORMACIÓN DE LAS IDEAS DE INVERSIÓN, PASANDO POR EL DISEÑO Y LLEGANDO

HASTA SU PUESTA EN MARCHA, SE PUEDE DIVIDIR EN LOS SIGUIENTES ESTADOS:

Preinversión

Inversión

Operación

1.1

En el estado de preinversión, se estima la factibilidad técnica y económica (esta última puede ser

mediante análisis costo– beneficio ó costo-efectividad). En el estado de Inversión, se diseña y se

materializa físicamente la inversión requerida por el proyecto de acuerdo a lo especificado en la

etapa anterior. En el estado de operación, se pone en marcha el proyecto y se concretan los

beneficios netos que fueron estimados previamente.

La evaluación ex post, gráficamente es la flecha gruesa que cierra el circuito permitiendo

retroalimentar de información todo el ciclo de vida del proyecto desde el estado de preinversión.

Dado que dicha evaluación ex post es el objeto principal del estudio, este tema se tratará más

extensamente en el punto 2.3

El estado de preinversión se detalla a continuación. Durante este estado, previo a a la ejecución de

la inversión, es cuando se realiza la Evaluación ex ante del Proyecto.

En síntesis, la evaluación ex ante de un proyecto, en cualquiera de sus distintas etapas (idea,

perfil, prefactibilidad y factibilidad):

EVALUACION EX POST

Aborda en forma explícita el problema de la asignación de recursos escasos en forma óptima .

Recomienda al tomador de decisiones, a través de distintas metodologías, sobre la determinación

de la conveniencia relativa de que una acción o un proyecto determinado se realice por sobre otras

iniciativas. (Estado de Preinversión)

•Identifica, mide y valoriza, cuantitativa y cualitativamente, los beneficios y costos para la

persona(s) o instituciones relevantes.

ETAPAS DE LA EVALUACIÓN EX–ANTE DE PROYECTOS (ETAPAS DEL ESTADO DE PREINVERSIÓN

La selección de los mejores proyectos de inversión, es decir, los de mayor conveniencia relativa

(evaluación) y hacia los cuales deben destinarse preferentemente los recursos disponibles,

constituye un proceso que sigue las siguientes etapas iterativas:

Generación y Análisis de la idea del proyecto

Estudio en el Nivel de Perfil

Estudio de factibilidad

Estudio de prefactibilidad

CADA UNA DE ELLAS BUSCA REPRODUCIR EL CICLO DE VIDA DEL PROYECTO, DE MANERA QUE A MEDIDA

QUE SE AVANZA EN LAS ETAPAS, LOS ESTUDIOS VAN TOMANDO MAYOR PROFUNDIDAD Y SE VA

REDUCIENDO LA INCERTIDUMBRE, RESPECTO A LOS BENEFICIOS NETOS ESPERADOS DEL MISMO. LA

SECUENCIA ITERATIVA TIENE POR JUSTIFICACIÓN EVITAR LOS ELEVADOS COSTOS DE LOS ESTUDIOS Y

PODER DESECHAR EN LAS PRIMERAS ETAPAS LOS PROYECTOS QUE NO SON ADECUADOS. CADA ETAPA SE

PRESENTA EN LA FORMA DE UN INFORME, CUYO OBJETIVO FUNDAMENTAL ES PRESENTAR LOS ELEMENTOS

QUE INTERVIENEN ORIENTADOS CLARAMENTE A LA TOMA DE DECISIONES DE ABANDONAR O PROSEGUIR LA

IDEA. EN MAYOR DETALLE:

ETAPA DE GENERACIÓN Y ANÁLISIS DE LA IDEA DE PROYECTO

Es crucial contar con un buen diagnóstico, de modo que la generación de una idea de proyecto de

inversión surja como consecuencia clara de necesidades insatisfechas, de objetivos y/o políticas

generales de la organización, de un plan de desarrollo, etc.

Se debe establecer su magnitud, a quienes afecta y la confiabilidad de la información utilizada. Así

como también las alternativas disponibles.

Del análisis surgirá la especificación precisa del bien que se desea construir o el servicio que se

pretende dar. Y servirá para adoptar la decisión de abandonar, postergar o profundizar la idea de

proyecto.

ETAPA DE ESTUDIO EN EL NIVEL DE PERFIL

Se estudian los antecedentes que permitan formar un juicio respecto de la conveniencia y

factibilidad técnico-económica de llevar a cabo la idea de proyecto.

El énfasis está en identificar los beneficios y costos pertinentes respecto de la situación base

(situación actual optimizada), sin incurrir en mayores costos en recursos financieros y humanos

para medirlos y valorarlos. Debe incluir un análisis preliminar de los aspectos técnicos, estudios de

mercado y los de evaluación. Se utilizan estimaciones gruesas de los beneficios y costos.

Generalmente basadas en información existente.

Como conclusión de esta etapa, están las decisiones alternativas de abandonar, postergar o

profundizar el proyecto pasando a la etapa de prefactibilidad.

ETAPA DE ESTUDIO DE PREFACTIBILIDAD

Se examinan con mayor detalle las alternativas viables desde el punto de vista técnico y

económico que fueron determinadas en la etapa anterior, y se descartan las menos atractivas.

El énfasis de esta etapa es medir los beneficios y costos identificados en la etapa de perfil. Existe

un esfuerzo de inversión en información para disminuir la incertidumbre.

Es necesario estudiar con especial atención los aspectos de mercado, la tecnología, el tamaño y la

localización del proyecto, las condiciones institucionales y legales relevantes para el proyecto.

El estudio de mercado es la base para estimar los ingresos, incluirá un estudio de la oferta y

demanda, así como de los precios de comercialización. El análisis tecnológico incluye equipos,

materias primas y procesos, que permiten determinar los costos del proyecto. Sobre el tamaño y

localización del proyecto se debe considerar su tipo (construcción, reposición, ampliación o

modificación), la identificación y localización de los centros de abastecimiento de insumos, canales

de distribución y consumo, así como el impacto en el medio ambiente.

El análisis de los aspectos administrativos permite determinar algunas componentes de costo fijo y

la organización de los recursos humanos, físicos y financieros. El análisis de los aspectos legales

permite conocer las restricciones de ese tipo que limitan al proyecto. Ejemplo: tributación (pago de

impuestos), permisos requeridos, contaminación ambiental, eliminación de desechos.

Todo lo anterior permite tener una estimación de los montos de inversión, costos de operación y de

los ingresos que generaría el proyecto durante su vida útil. Lo que se utiliza para la evaluación

económica y para determinar las alternativas más rentables. Conviene sensibilizar los resultados

de la evaluación a cambios en las variables más importantes.

Como resultado de la etapa se debe decidir realizar el proyecto o postergar, abandonar o

profundizar pasando a la etapa de factibilidad.

ETAPA DE ESTUDIO DE FACTIBILIDAD

Se enfoca a un análisis detallado y preciso de la alternativa que se ha considerado más viable en

la etapa anterior. El énfasis está en medir y valorar en la forma más precisa posible sus beneficios

y costos.

Dada la cantidad de recursos destinados a esta etapa, sólo llegarán a ella los proyectos para los

que no hay duda de su rentabilidad positiva, es decir, que se van a llevar a cabo. Por ello, toma

más importancia los flujos financieros y la programación de obras.

Una vez definido y caracterizado el proyecto, debe ser optimizado en tamaño, localización,

momento óptimo de la inversión, etc.

Se debe coordinar la organización, puesta en marcha y operación del proyecto. Determinar el

calendario de desembolsos para la inversión, disponibilidad de equipos y sus plazos, anteproyecto

de ingeniería, selección y entrenamiento del personal de administración, operación y

mantenimiento. También las fuentes, condiciones y plazos de financiamiento.

Esta etapa es la conclusión del proceso de aproximaciones sucesivas en la formulación y

preparación de un proyecto y constituye la base de la decisión respecto a su ejecución.

TIPOS DE EVALUACIÓN: COSTO- BENEFICIO Y COSTO-IMPACTO (COSTO EFECTIVIDAD).

Una de las clasificaciones más habituales de las metodologías de evaluación de proyectos es la de

evaluaciones costo-beneficio versus evaluaciones de costo-efectividad.

En el caso de los proyectos de difícil meidción de beneficios, se utiliza el criterio de costo –

efectividad (o costo-impacto) para la evaluación1. Las evaluaciones además se pueden clasificar

en monocriterio (un solo objetivo a maximizar, generalmente la riqueza) y mulricriterio (se pretende

maximizar otros objetivos además de la riqueza, ejemplo: distribución del ingreso, equidad

territorial, etc.). Esto último para el caso de la evaluación social

Una de las limitantes de la evaluación tradicional (monocriterio), es la intangibilidad de algunos

impactos, o sea, la dificultad de traducir en terminos monetarios algunos costos y beneficios.

Recordemos que cada costo y cada beneficio, en la evaluación tradicional debe ser identificado,

medido y finalmente valorado (en términos monetarios), esto último a objeto de tener un único

criterio común que permita tomar la decisión correcta para maximizar la riqueza (la de mayor VAN

positivo, el criterio del VAN se naliza en el capítulos posteriores).

Pero muchas veces no es fácil llevar todos los impactos a unidades monetarias. Un ejemplo:

¿cuánto vale el beneficio por menor pérdida de vidas humanas asociado a poner un semáforo en

un cruce peligroso?. Algunos dirán que la vida humana tiene valor infinito, otros dirán que depende

de quien es el ser humano al que estamos salvando, aquellos dirán que el beneficio de salvar cada

vida es el salario de la persona salvada. Es fácil ver que no es tan fácil ponerse de acuerdo en esto

cómo en ponerse de acuerdo que el semáforo cuesta 5 millones de pesos.

Ante este problema de no poder medir en términos económicos un impacto, en un extremo de

rigurosidad y complejidad de herramientas para encontrar la solución de esta toma de decisión,

tenemos la ya mentada Evaluación Multicriterio. En el extremo opuesto de simplicidad tenemos la

evaluación costo-impacto.

Veamos brevemente en que consiste. Frecuentemente la intangibilidad se hace más patente por el

lado de los beneficios, los costos suelen ser más fáciles de valorar. Entonces se constituye una

razón Impacto/ Costo como aproximación a la razón Beneficio/Costo2, o una razón Costo/Impacto.

El Impacto no lo podemos transformar en beneficio justamente por la dificultad de valorarlo en

términos monetarios, sin embargo podemos medirlo en sus “unidades naturales”. En el ejemplo del

semáforo supongamos que podemos determinar que los accidentes con resultado de muerte

disminuirán de 15 por año a dos por año., la razón costo impacto será 5 millones de $/ 13 vidas

ahorradas por año.

Como se puede ver los indicadores costo impacto no sirven para determinar la conveniencia de

hacer o no hacer un proyecto individual, sólo sirven para comparar alternativas de proyectos. Si la

razón utilizada es Impacto/Costo seleccionamos la alternativa de mayor razón, ya que esa tendrá

el mayor impacto, el menor costo o ambos. Al revés si usamos Costo/Impacto seleccionamos la

alternativa de menor razón. Podemos ver además que si se sabe a priori que todas las alternativas

tienen igual impacto podemos usar un indicador aún más rústico, elegir simplemente la alternativa

de mínimo costo.

Otra cosa que podemos apreciar es que si en la variable “Impacto” de la razón de costo-impacto,

tenemos dos, tres o más impactos en lugar de uno sólo (como en el ejemplo del semáforo)

entonces para poder calcular el impacto total necesitaremos agregar los impactos individuales,

luego estos deberán ser ponderados. Ocurre que en este caso estaríamos ante un problema de

evaluación multicriterio. La forma más simple de solucionar esta multiplicidad de criterios es que el

1

Esto en la práctica habitual, ya que la metodología vigente contenida en la "Guía para la

identificación y formulación de proyectos de educación" (Ilpes, 1995), no excluye la posbilidad del

análisis costo beneficio (Op. Cit. Página 04)

2

beneficios actualizados y en el denominador los costos actualizados, es un indicador equivalente al

VAN.

tomador de decisiones (no el evaluador) nos entregue los ponderadores, lamentablemente se

puede demostrar que esto puede llevar a inconsistencias (la solución preferida por el tomador de

decisiones se obtiene a veces con ponderadores distintos a sus ponderadores preferidos) y por lo

tanto deberíamos usar métodos métodos matemáticos relativamente complejos como el Analitical

Hierarchy Process (AHP), Análisis de factores o el Multidimensional Scaling (MDS).

Evitando estas complejidades en la aplicación de las metodologías, el criterio de costo-impacto,

considera generalmente un impacto: se considera una evaluación de mínimo valor actual de costo

(no incluye impactos) o mínimo costo anual equivalente porcliente o por beneficiario (en este último

caso la variable de impacto o efectividad es el número de usuarios).

Como ya se ha dicho, la evaluación de costo impacto (y su versión más simplificada que es la

evaluación de mínimo costo) no permiten decidir si un proyecto es bueno por sí sólo, sólo sirven

para comparar. Luego en la práctica se supone que todos estos proyectos deben hacerse y

entonces sólo debemos centrarnos en encontrar la mejor alternativa de proyecto. Lo anterior es un

supuesto fuerte y una debilidad de este tipo de evaluaciones.

Podemos resumir y ordenar los criterios hasta ahora analizados en el siguiente gráfico:

Mesurabilidad

de los impactos

Multicriterio

Costo-Beneficio

Costo-Impacto

Mínimo costo

Cantidad de

información incorporada y

costos del estudio

Claramente no tiene sentido aplicar Costo-Impacto cuando se puede aplicar Costo-Beneficio, en

ese caso sin que aumente significativamente el costo del estudio podemos mejorar

significativamente la toma de decisiones, pasamos de sólo poder elejir entre alternativas

(asumiendo que todas son socialmente rentables) a poder medir las rentabilidades.

Organismos como la CEPAL y la OEA, han venido impulsando el uso de metodologías costo-

impacto para la evaluación de inversiones públicas3. Esto es recomendable para países que

inician la implementación de un Sistema de Inversiones Públicas, y que por ende aún no cuentan

con sistemas de información apropiados para la toma de decisiones. En el caso chileno no tiene

sentido aplicarla en sectores que ya cuentan con metodologías costo beneficio, sólo parece

razonable aplicarla en sectores en que la valorización de beneficios es muy compleja y costosa,

como es el caso de educación y salud.

LA EVALUACIÓN EX – POST DE PROYECTOS.

Tal como se señaló anteriormente durante el ciclo de vida del proyecto, existen tres estados

sucesivos; preinversión, inversión y operación. Se señaló además, que en el estado de

preinversión se utiliza la evaluación ex-ante, que tiene como objetivo primordial, evaluar si

conviene o no pasar al estado siguiente (inversión), de ser una evaluación costo beneficio, o de

evaluar la mejor forma de pasar a tal estado, en caso de ser una evaluación costo – impacto o

costo mínimo.

También se señaló que la evaluación ex-post cierra el circuito del ciclo de vida de los proyectos y

actúa específicamente sobre los estados de inversión y operación. En este caso y dado que el

proyecto en cuestión ya se ha concretado a esta altura, esta evaluación usualmente no considera

específicamente dentro de sus objetivos el de decidir si continuar o no con el proyecto (aún cuando

de establecerse alguna deficiencia en la inversión del mismo podría cancelarse la operación). La

3

Ver “Manual de Formulación y Evaluación de Proyectos Sociales”, Programa Conjunto sobre

Políticas Sociales para América Latina, CEPAL-OEA, 1994.

evaluación ex-post, tiene como objetivo, según Guerrero4 (1991); “examinar tan sistemática y

objetivamente como sea posible, las acciones pasadas en relación a objetivos bien definidos, los

recursos empleados y los logros obtenidos, y derivar las lecciones pertinentes para guiar a los

tomadores de decisión a mejorar actividades futuras”. Complementariamente Wiesner5 (1991)

manifiesta que a la evaluación ex–post se le pueden identificar dos tipos de objetivos, uno de

carácter global que se puede definir como “mejorar la productividad de la inversión pública y la

efectividad de las políticas gubernamentales mediante la provisión de información acerca de los

resultados de las acciones (proyectos) de los agentes públicos”, y otro objetivo más específico,

que es el de "lograr que los responsables de los proyectos y éstos sean adecuadamente medidos a

través del control de sus actividades”.

Se puede derivar de las aproximaciones anteriores que el objetivo fundamental de la evaluación

ex-post, es el “determinar la eficiencia y eficacia del proyecto bajo estudio, a través del control de la

gestión del mismo y la medición de los resultados de corto, mediano y largo plazo que dicho

proyecto tiene en la población objetivo o grupo de beneficiarios para el cual fue diseñado”. La

eficiencia dará cuenta de si la asignación de recursos fue la adecuada en cantidad y oportunidad y

la eficacia, de si se lograron los resultados esperados del proyecto.

De este objetivo principal se pueden desprender objetivos específicos, uno de los cuales es

claramente el de "completar la evaluación en el ciclo de vida del proyecto retroalimentando por lo

tanto el mismo".

Otro objetivo específico es evaluar la gestión de las unidades ejecutoras en relación al

cumplimiento de plazos y uso eficiente de los recursos públicos durante la etapa de inversión,

determinando, cuando sea necesario, medidas como; aumentar la capacidad de mantención de

contratos, aumentar la cartera de contratistas, simplificar los procesos de licitación y adjudicación

de contratos, mejorar la fiscalización de los mismos, etc.

De igual forma, se puede distinguir como objetivo específico el apoyar un proceso continuo de

mejoramiento de procedimientos, estimadores, metodologías y en general parámetros y variables

utilizados en el estado de preinversión para los procesos de formulación y evaluación ex-ante de

los proyectos fundamentalmente a través de la verificación de los resultados pronosticados en esa

etapa. Esto es, recoger los resultados reales de aquellos beneficios (y también costos)

identificados y estimados en la preinversión de manera de contrastarlos y de esta forma

retroalimentar el sistema de evaluación ex-ante.

Pero además y de forma más amplia, se puede tener como objetivo específico, el de,

prescindiendo de la evaluación ex-ante, verificar la conveniencia de haber ejecutado el proyecto,

comparando los costos y beneficios reales (aquellos identificados en la preinversión y otros

posibles de identificar a posterior). De esta manera se puede obtener un indicador de rentabilidad

real que dirá si fue bueno implementar el proyecto, en cuyo caso convendrá replicarlo, y de no

serlo implementar las correciones y/o modificaciones pertinentes o simplemente cancelar los

proyectos futuros del mismo tipo.

Un aspecto de la evaluación ex-post es que se realiza sobre dos estados del ciclo de vida de los

proyectos; la inversión y operación. Por esto, se puede identificar en forma análoga a la evaluación

ex ante, distintas etapas de la evaluación ex-post, de acuerdo al estado objeto de evaluación,

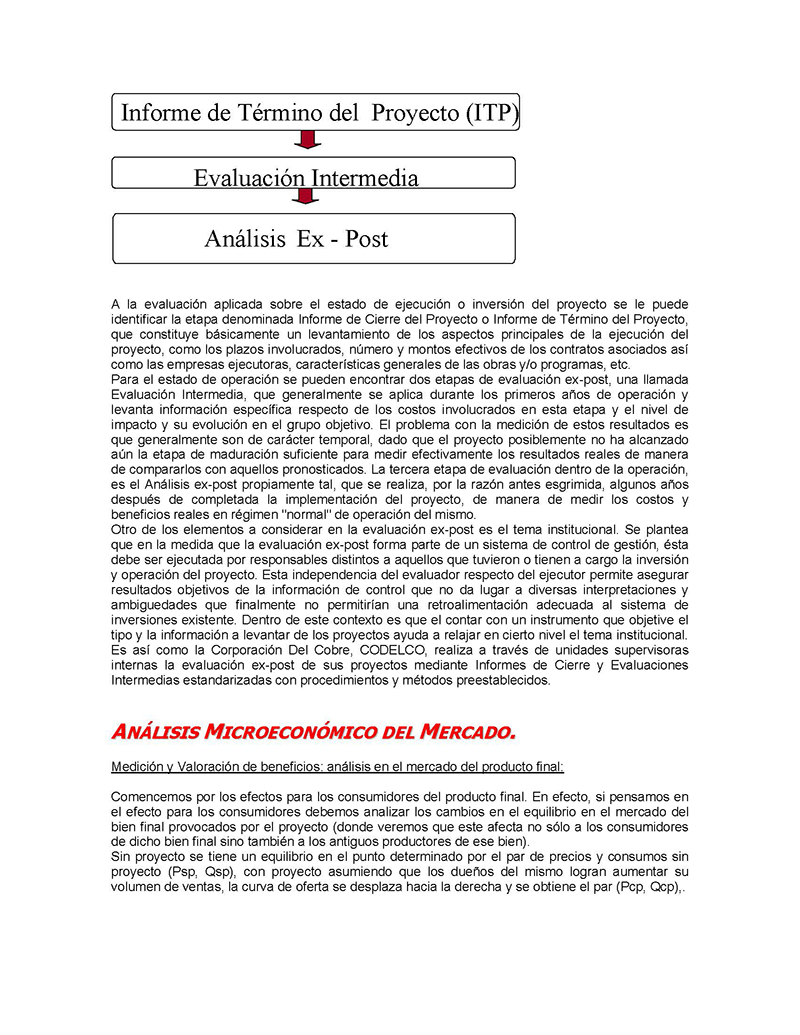

como se muestra en la siguiente figura.

4

member countries (outline of speech). Sistemas de Evaluación Ex – Post aplicables al sector

público, DNP, Colombia 1991

5

Wiesner, E.: “ El diseño de un sistema de evaluación de resultados; Principios y Opciones”.

Sistemas de Evaluación Ex – Post aplicables al sector público, DNP, Colombia 1991

Informe de Término del Proyecto (ITP)

Evaluación Intermedia

Perfil

Análisis Ex – Post

A la evaluación aplicada sobre el estado de ejecución o inversión del proyecto se le puede

identificar la etapa denominada Informe de Cierre del Proyecto o Informe de Término del Proyecto,

que constituye básicamente un levantamiento de los aspectos principales de la ejecución del

proyecto, como los plazos involucrados, número y montos efectivos de los contratos asociados así

como las empresas ejecutoras, características generales de las obras y/o programas, etc.

Para el estado de operación se pueden encontrar dos etapas de evaluación ex-post, una llamada

Evaluación Intermedia, que generalmente se aplica durante los primeros años de operación y

levanta información específica respecto de los costos involucrados en esta etapa y el nivel de

impacto y su evolución en el grupo objetivo. El problema con la medición de estos resultados es

que generalmente son de carácter temporal, dado que el proyecto posiblemente no ha alcanzado

aún la etapa de maduración suficiente para medir efectivamente los resultados reales de manera

de compararlos con aquellos pronosticados. La tercera etapa de evaluación dentro de la operación,

es el Análisis ex-post propiamente tal, que se realiza, por la razón antes esgrimida, algunos años

después de completada la implementación del proyecto, de manera de medir los costos y

beneficios reales en régimen "normal" de operación del mismo.

Otro de los elementos a considerar en la evaluación ex-post es el tema institucional. Se plantea

que en la medida que la evaluación ex-post forma parte de un sistema de control de gestión, ésta

debe ser ejecutada por responsables distintos a aquellos que tuvieron o tienen a cargo la inversión

y operación del proyecto. Esta independencia del evaluador respecto del ejecutor permite asegurar

resultados objetivos de la información de control que no da lugar a diversas interpretaciones y

ambiguedades que finalmente no permitirían una retroalimentación adecuada al sistema de

inversiones existente. Dentro de este contexto es que el contar con un instrumento que objetive el

tipo y la información a levantar de los proyectos ayuda a relajar en cierto nivel el tema institucional.

Es así como la Corporación Del Cobre, CODELCO, realiza a través de unidades supervisoras

internas la evaluación ex-post de sus proyectos mediante Informes de Cierre y Evaluaciones

Intermedias estandarizadas con procedimientos y métodos preestablecidos.

ANÁLISIS MICROECONÓMICO DEL MERCADO.

Medición y Valoración de beneficios: análisis en el mercado del producto final:

Comencemos por los efectos para los consumidores del producto final. En efecto, si pensamos en

el efecto para los consumidores debemos analizar los cambios en el equilibrio en el mercado del

bien final provocados por el proyecto (donde veremos que este afecta no sólo a los consumidores

de dicho bien final sino también a los antiguos productores de ese bien).

Sin proyecto se tiene un equilibrio en el punto determinado por el par de precios y consumos sin

proyecto (Psp, Qsp), con proyecto asumiendo que los dueños del mismo logran aumentar su

volumen de ventas, la curva de oferta se desplaza hacia la derecha y se obtiene el par (Pcp, Qcp),.

El beneficio social (bruto) en este caso corresponde al área Qcp’ABCQcp6. Este beneficio tiene

dos componentes:

a) el área QspBCQcp que corresponde al beneficio por mayor consumo asociado al incremento de

la producción y el consumo del bien desde Qsp hasta Qcp. Decimos que el beneficio corresponde

a dicha área ya que el valor que los consumidores asignan a cada una de las unidades

demandadas corresponde a un punto de la curva de demanda, por lo tanto el valor de las Qcp-Qsp

unidades adicionales será toda el área bajo la curva de demanda entre esos dos puntos

b) el área Qcp’ABQsp que representa una liberación de recursos (un ahorro de costos de

producción). En efecto, notemos que debido a la expansión de la oferta cae el precio (desde Psp

hasta Pcp), con lo que otros productores se ven obligados a reducir la cantidad ofertada hasta

Qcp’. Esta disminución de producción de los antiguos productores implica un beneficio por

menores costos de producción para el país, esta menor producción de los antiguos productores no

es menos producción en términos agregados, ya que su producción es reemplazada por el nuevo

productor dueño del proyecto. Cada punto de la curva de oferta representa el costo de producir

cada unidad adicional de producto, se incurre en dichos costos si se incrementa la producción, por

la tanto si se disminuye la producción, se produce ahorro de costos de producción que queda

medido por la ya mencionada área Qcp’ABQsp.

Llamemos BSB (Beneficio Social Bruto) al área Qcp’ABCQcp, ¿que relación existe entre dicho

beneficio social y el beneficio privado bruto BPB?.

El beneficio privado bruto (ingresos privados por venta) queda determinado por el precio con

proyecto Pcp multiplicado por la producción del proyecto. La cantidad producida por el proyecto es

Qcp-Qcp’ = (Qcp-Qsp) + (Qsp-Qcp’) = Incremento neto de la producción + Producción desplazada

a antiguos productores.

Con lo que BPB = Pcp * (Qcp-Qcp’), gráficamente este beneficio corresponde al área Qcp’ACQcp,

de donde se puede ver que el BPB es menor que el BSB, más aún, se cumple que BSB = BPB +

área del triángulo ABC. Esta última área (triángulo ABC) refleja el cambio en los excedentes de los

consumidores y los antiguos productores. Para avanzar paso a paso, postergaremos hasta unas

páginas más la explicación respecto al excedente de consumidores y productores (y sus

respectivas variaciones provocadas por el proyecto).

Cabe señalar, que el análisis anterior es válido bajo los supuestos siguientes: mercado

perfectamente competitivo y proyectos estructurales, ésta última definición es la que caracteriza a

6

El tema de los beneficios sociales, se presente en este capítulo someramente, ya que

se

profundiza en él en el curso de Evaluación Social.

P/Q

Psp

B

Pcp

A

C

Qcp’

Qsp

Qcp

Q

El costo social de este insumo corresponde al área Qcp’ABCQcp. Este costo tiene dos

componentes:

a) el área QspBCQcp que corresponde al costo del incremento de la producción del insumo desde

Qsp hasta Qcp. El costo de ese incremento corresponde a dicha área ya que el costo para los

productores de cada una de las unidades adicionales corresponde a un punto de la curva de oferta,

por lo tanto el costo de las Qcp-Qsp unidades adicionales será toda el área bajo la curva de oferta

entre esos dos puntos.

b) el área Qcp’ABQsp que representa una disminución en las compras de insumo “x” por parte de

los antiguos demandantes ¿por qué se produce esta disminución?, notemos que debido a la

expansión de la demanda de insumo sube el precio (desde Psp hasta Pcp), con lo que otros

proyectos que por su magnitud provocan cambios significativos en los equilibrios de mercado

(desplazamientos de la oferta como el representado en el gráfico anterior), ahora bien, la mayoría

de los proyectos no son de este tipo sino más bien marginales (no provocan cambios significativos

en los equilibrios de mercado). En el caso de proyectos marginales, los desplazamientos de la

oferta serán despreciables, como consecuencia los precios con y sin proyecto serán iguales y por

ende el beneficio social y el privado serán iguales. En términos gráficos tendríamos que el área del

triángulo ABC sería despreciable.

Medición y valoración de costos: análisis en los mercados de los insumos:

Si pensamos ahora en el efecto del proyecto para los productores de insumos utilizados por el

proyecto, debemos analizar los cambios en el equilibrio en el mercado de cada uno de dichos

insumos provocados por el proyecto, es decir, si para medir beneficios sociales brutos debíamos

analizar un sólo mercado (el del bien final), para medir costos tendremos que analizar cambios en

los equilibrios de marcados en tantos mercados como insumos tenga el proyecto.

Afortunadamente los efectos del proyecto en todos estos mercados son similares, por lo tanto nos

limitaremos a analizar el caso genérico de un insumo “x” cualquiera.

A partir del análisis del equilibrio de oferta y demanda con y sin proyecto en el mercado del insumo

tendremos un equilibrio inicial en el punto determinado por el par de precios y consumos sin

proyecto (Psp, Qsp), luego del proyecto la producción del producto provocará un incremento de

demanda, de forma que la curva de demanda se desplaza hacia la derecha y se obtiene el par

(Pcp, Qcp).

La funciones de demanda y oferta (supuestas lineales) y el par de precios y consumos sin proyecto

(Psp, Qsp) medidos al inicio del proyecto, nos permiten calcular el costo social del insumo “x” en el

siguiente gráfico.

P/Q

Pcp

A

C

Psp

B

Qcp’ Qsp

Qcp

Q

Para el (los) productor(es), el costo de incrementar la producción desde cero hasta Qsp se mide

como el área bajo la curva de oferta, sin embargo las Qsp unidades se venden todas al precio Psp,

con lo se genera un excedente igual al área comprendida entre la recta del precio y la curva de

oferta, es decir, el área PspBC. Esta area se conoce como excedente del productor.

Desde el punto de vista de los consumidores, estos estaban dispuestos a pagar por las primeras

unidades precios mayores a Psp (en situación de escasez) sin embargo terminan pagando Psp por

demandantes ( a su vez productores de otros bienes que utilizan el insumo “x”), se ven obligados a

reducir la cantidad demandada hasta Qcp’.

Esta disminución de compras de insumo implica menor producción de otros bienes que utilizan

dicho insumo, esto conlleva un costo para el país, esta menor producción de otros productores que

demandan el insumo se mide como el menor la pérdida de valor de consumo entre Qsp y Qcp’:

cada punto de la curva de demanda representa el valor perdido por consumir menos unidades de

insumos. Se genera valor (área bajo curva de demanda) cuando se incrementa el consumo, por lo

tanto si se disminuye dicho consumo, se produce un costo que queda medido por la ya

mencionada área Qsp’ABQsp.

Llamemos CS (Costo Social) al área Qcp’ABCQcp, ¿qué relación existe entre dicho costo social y

el costo privado CP?.

El costo privado del insumo queda determinado por su precio en la situación con proyecto Pcp

multiplicado por la cantidad de insumo que demanda el proyecto. La cantidad demandada por el

proyecto es Qcp-Qcp’ = (Qcp-Qsp) + (Qsp-Qcp’) = Incremento neto de la producción de insumo +

Disminución de compra de insumo por parte de antiguos demandantes (insumo que “se les quita” a

antiguos demandantes producto del alza de precios que provoca el proyecto).

Con lo que CP = Pcp * (Qcp-Qcp’), gráficamente este beneficio corresponde al área Qcp’ACQcp,

de donde se puede ver que el CP es mayor que el CS, más aún, se cumple que CS = CP – área del

triángulo ABC. Nuevamente ésta diferencia se explica por el cambio en los excedentes de

productores y consumidores, los que se explican a continuación.

Excedente del productor y excedente del consumidor.

Volvamos ahora a la situación inicial en el que teníamos un mercado perfectamente competitivo

para el producto representado por el gráfico siguiente. Usaremos este gráfico para presentar dos

nuevos conceptos: el excedente del consumidor y el excedente del consumidor.

Pensemos que la situación inicial no es Qsp y Psp sino que es una situación en la cual no existe

mercado: se produce y se transa cero a ningún precio. Hacemos un primer proyecto que consiste

justamente en lanzar al mercado este producto que no existía, alcanzándose un equilibrio en el

punto Psp y Qsp (olvidémonos por un rato de Pcp, Qcp y Qcp’).

P/Q

A

B

Psp

C

Qsp

Q

Sin del proyecto existe una distorsión tal que Psp>CMgsp, es decir, tenemos un precio por el lado

de la demanda y otro por el lado de la oferta, luego de hacer el proyecto desplazamos la oferta

pero continúa habiendo una distorsión, por lo tanto tendremos que Pcp > Cmgcp.

El beneficio social (bruto) en este caso corresponde al área Qcp’ABCDQcp. Nuevamente (como en

el caso en que el mercado era perfectamente competitivo), el beneficio tiene dos componentes:

a) el área QspCDQcp que corresponde al beneficio por mayor consumo asociado al incremento de

la producción y el consumo del bien desde Qsp hasta Qcp.

b) el área Qcp’ABQsp que representa un ahorro de costos de producción. Esta vez, debido a la

expansión de la oferta cae el precio (desde Psp hasta Pcp) y cae el Cmg, este último en la

situación con proyecto determinara la cantidad ofrecida en el mercado, con lo que los antiguos

productores se ven obligados a reducir la cantidad ofertada hasta Qcp’, por la tanto al disminuir la

las Qsp unidades, luego se genera un nuevo excedente, que es la diferencia entre las

disposiciones a pagar de los consumidores y el precio que finalmente pagan, este excedente igual

al área ABPsp se conoce como excedente del consumidor.

Ahora con estos conceptos podemos ver que el proyecto produce cambios en las magnitudes de

dichos excedentes, estos cambios de excedentes son los que explican la diferencia entre beneficio

social y privado y entre costo social y privado ya analizados para el caso de proyectos

estructurales.

Por otra parte, el análisis de dichos cambios de excedentes nos permite desagregar el beneficio (o

el costo) total de un proyecto en los efectos que se producen para cada agente, esto es, nos

permitirá más adelante analizar con la lógica del enfoque distributivo.

Medición de beneficios: caso en que el mercado del producto es imperfecto:

Hasta ahora hemos supuesto que el mercado del bien final y el de los insumos son todos

perfectamente competitivos y, por lo tanto, se cumple que en el equilibrio existe un sólo precio.

Aceptemos que la mayoría de los mercados tienen imperfecciones motivadas, ya sea por la

existencia de impuestos, subsidios, monopolios, monopsonios, externalidades negativas o

positivas, problemas de asimetría de información o simplemente por un comportamiento no

racional de los agentes económicos (no maximizador de utilidades).

En cualquiera de los casos anteriores ocurrirá que el equilibrio no se alcanza justo donde la oferta

se corta con la demanda, sino en alguna cantidad transada a le derecha o a la izquierda de ese

punto. Supongamos que el equilibrio se alcanza a la izquierda del punto de competencia perfecta,

es decir, se tranza una cantidad menor que la de competencia perfecta (podría ser por ejemplo

debido a un impuesto o a un monopolio), no importa el origen de la imperfección en este caso los

equilibrios sin proyecto y con proyecto serían los siguientes:

P/Q

Psp

Pcp

C

D

CMgsp

B

CMgcp

A

Qcp’

Qsp Qcp

Q

producción, se produce ahorro de costos de producción que queda medido por la ya mencionada

área Qcp’ABQsp.

¿Que relación existe entre dicho beneficio social y el beneficio privado bruto BPB?. El beneficio

privado bruto (ingresos privados por venta) queda determinado por el precio con proyecto Pcp

multiplicado por la producción del proyecto. La cantidad producida por el proyecto es Qcp-Qcp’,

con lo que BPB = Pcp * (Qcp-Qcp’), gráficamente ya no resulta claro ver que el BPB sea menor

que el BSB (como ocurría en condiciones de competencia perfecta), de hecho en general ya no

necesariamente se cumplirá que BSB sea mayor que BPB.

MATEMÁTICAS FINANCIERAS

Dentro de los aspectos relevantes que influyen en las decisiones de inversión, están el Riesgo y el

Tiempo, ambos determinan uno de los principales costos de cualquier proyecto: el costo del

capital. En este sentido, el aporte de las matemáticas financieras es valioso en conocer el efecto

del tiempo en sus decisiones, lo que comúnmente es llamado como el Valor del Dinero en el

Tiempo. Lo anterior se manifiesta en el mercado a través de las tasas de interés. A través de la

siguiente pauta analizaremos los diferentes tipos de interés, las implicancias de cada uno de ellos y

las principales aplicaciones a las que podemos estar sujetos en el día a día.

1. Perfil de una inversión y Perfil de un Crédito.

2. Tipos de interés (Simple y compuesto)

3. Igualdad de Fisher y el efecto de la inflación

4. Tasas equivalentes

5. Valor futuro, valor presente y valor presente neto

6. Series, cuotas y perpetuidad

1.2

1.2.1

PERFIL DE UNA INVERSIÓN Y PERFIL DE UN CRÉDITO

PERFIL DE UN CRÉDITO

?

?

?

?

?

Crédito: Significa obtener un flujo de dinero hoy, que será pagado en cuotas en el futuro.

Las características de un crédito son:

Tasa de interés

Plazo

Cuotas (y su periodicidad)

Nota: un ingreso efectivo de dinero se representa por una flecha hacia arriba mientras que una

flecha hacia abajo es un egreso efectivo de dinero.

1.2.2

PERFIL DE UNA INVERSIÓN

?

Inversión: Desembolsar hoy una suma de dinero, esperando retornos futuros, es decir

incremento de riqueza.

?

?

Las características de una inversión son:

Tasa de descuento (rentabilidad del mejor uso alternativo de los recursos en una

posibilidad de similar riesgo)

?

?

1.2.3

Duración del proyecto (vida útil)

Flujos: ingresos menos egresos efectivos de dinero

VALOR DEL DINERO EN EL TIEMPO (VDT)

Analicemos el VDT a través de un ejemplo:

Supongamos que estamos en un mundo donde no existe inflación y se nos plantea la posibilidad

de elegir $ 100 hoy o $ 100 mañana ¿Qué preferimos?

Página siguiente  |