OTROS PRESUPUESTOS

PRESUPUESTO FINANCIERO

Consiste en fijar los estimados de inversión de venta y los ingresos varios para elaborar al final un flujo de caja que mida el estado económico y real de la empresa.

OBJETIVO

Liquidez

Rentabilidad

Caja inicial, mínima y final.

Presupuesto de egresos

Presupuesto de ingresos

Efectivo en caja y bancos e inversiones temporales.

Flujo neto

Cuentas por cobrar a clientes.

Comprende los siguientes Topicos:

Inversiones permanentes.

Deudas a Corto y Largo Plazo.

Cuentas por pagar a Proveedores.

Gastos e impuestos por pagar.

Capital social y utilidades retenidas

Comprende los siguientes Topicos:

Otros Presupuestos

OTROS PRESUPUESTOS

PRESUPUESTO DE INVERSIÓN DE CAPITAL

Comprende la compra activo tangible y la compra activo intangible.

EL PRESUPUESTO DE CAJA

El presupuesto de caja ofrece a los encargados de la dependencia financiera de la empresa, una perspectiva muy amplia sobre la ocurrencia de entradas y salidas de efectivo en un período determinado, permitiéndole tomar las decisiones adecuadas sobre su utilización y manejo.

El presupuesto de caja se proyecta para cubrir el período de un año, aunque cualquier período futuro es aceptable

OTROS PRESUPUESTOS

EL PRESUPUESTO DE CAJA

EL PRONÓSTICO DE VENTAS

Este pronóstico puede basarse en un análisis de los datos de pronósticos internos como externos.

El presupuesto de caja suministra cifras que indican el saldo final en caja, este puede analizarse para determinar si se espera un déficit o un excedente

ENTRADAS DE CAJAS

Este pronóstico puede basarse en un análisis de los datos de pronósticos :

Internos

Externos

(Expectativas de ventas)

Ventas en cuanto a los factores económicos generales

OTROS PRESUPUESTOS

EL PRESUPUESTO DE CAJA

DESEMBOLSOS DE EFECTIVO

Los desembolsos de efectivo comprenden todas aquellas erogaciones de efectivo que se presentan por el funcionamiento total de la empresa, en cualquier período de tiempo

EL FLUJO NETO DE EFECTIVO, CAJA FINAL Y FINANCIAMIENTO

El flujo neto de efectivo de una empresa se encuentra deduciendo de cada mes los desembolsos de las entradas durante el mes. Agregando el saldo inicial en caja al flujo neto de efectivo de la empresa, puede encontrarse el saldo final de caja en cada mes y por último cualquier financiamiento necesario para mantener un saldo mínimo predeterminado de caja.

OTROS PRESUPUESTOS

EL PRESUPUESTO DE CAJA

INTERPRETACIÓN DEL PRESUPUESTO DE CAJA

El presupuesto de caja suministra a la empresa cifras que indican el saldo final en caja, que puede analizarse para determinar si se espera un déficit o un excedente de efectivo durante cada período que abarca el pronóstico.

Se entiende por incertidumbre "la variabilidad de los resultados que realmente puede presentarse".

REDUCCIÓN DE LA INCERTIDUMBRE EN EL PRESUPUESTO DE CAJA

OTROS PRESUPUESTOS

EL PRESUPUESTO DE CAJA

REDUCCIÓN DE LA INCERTIDUMBRE EN EL PRESUPUESTO DE CAJA

A continuación se muestran estas opciones:

El primero (Pronósticos optimistas, probables y pesimistas)

El segundo (Programas de simulación)

La preparación del presupuesto de caja debe prepararse de manera cuidadosa ya que por estar ligado con datos basados en pronósticos, no son totalmente confiables.

OTROS PRESUPUESTOS

EJERCICIO PRÁCTICO

A continuación se presenta un ejemplo práctico de la preparación de un presupuesto de caja, con todos sus componentes y suposiciones. Para la realización del ejercicio, se asumirá una empresa cualquiera, que esta constituida legalmente y puede tener como objeto la producción o la prestación de servicios.

La compañía ABC esta preparando un presupuesto de caja para los meses de octubre, noviembre y diciembre. Las ventas en agosto fueron de $100.000 y en septiembre $200.000. Se pronostican ventas de $400.000 para octubre, $300.000 para noviembre y $200.000 para diciembre.

EJERCICIO PRÁCTICO

EJERCICIO PRÁCTICO

Ahora se relacionan todas las erogaciones hechas y proyectadas por la compañía ABC durante los mismos meses. Las compras de la empresa representan el 70% de las ventas, el 10% de las compras se paga al contado, el 70% se paga en el mes siguiente al de compra y el 20% restante se paga dos meses después del mes de compra. En el mes de octubre se pagan $20.000 de dividendos. Se paga arrendamiento de $500 mensuales. Los sueldos y salarios de la empresa pueden calcularse agregando 10% de sus ventas mensuales a la cifra del costo fijo de $8.000. En diciembre se pagan impuestos por $25.000. Se compra una máquina nueva a un costo de $130.000 en el mes de noviembre. Se pagan intereses de $10.000 en diciembre.

También en diciembre se abona a un fondo de amortización $20.000. No se espera una readquisición o retiro de acciones durante este periodo.

EJERCICIO PRÁCTICO

El programa de desembolsos de efectivos es el que se presenta a continuación:

EJERCICIO PRÁCTICO

El flujo neto de efectivo, el saldo final de caja y financiamiento:

El flujo neto de efectivo se obtiene deduciendo cada mes los desembolsos hechos por la empresa de las entradas obtenidas por la actividad económica. Agregando el saldo inicial de caja en el periodo al flujo neto de efectivo obtenemos el saldo final de caja para cada mes. Por último cualquier financiamiento adicional para mantener un saldo mínimo de caja debe agregársele al saldo final de caja, para conseguir un saldo final con financiamiento.

Entonces tenemos que para el mes de septiembre el saldo final de caja fue de $50.000 y se desea tener durante los siguientes meses un saldo mínimo de caja de $25.000.

EJERCICIO PRÁCTICO

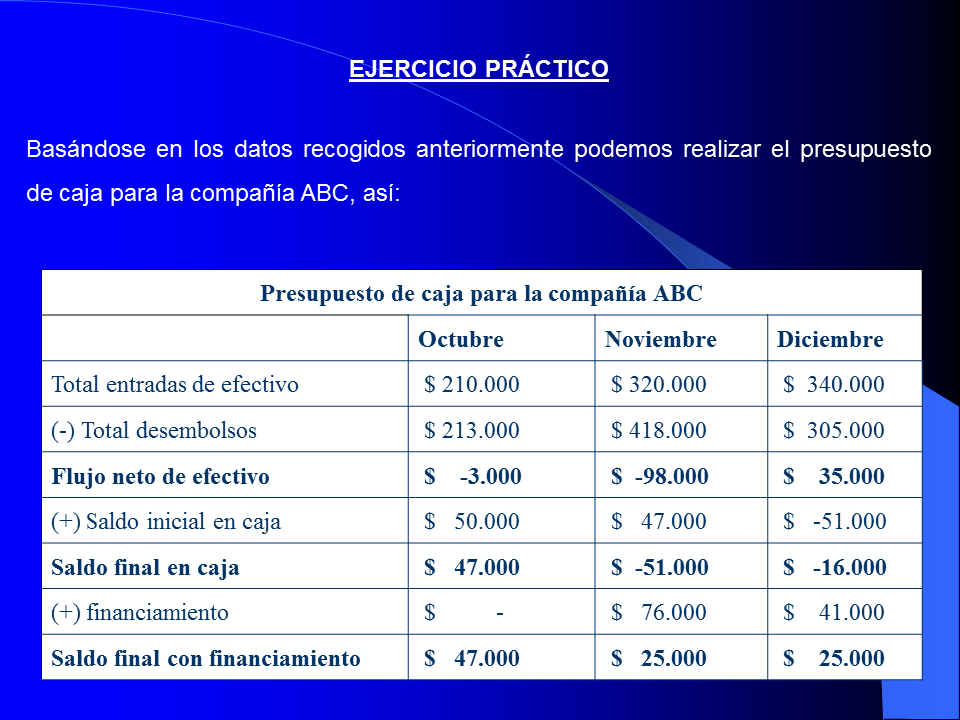

Basándose en los datos recogidos anteriormente podemos realizar el presupuesto de caja para la compañía ABC, así:

EJERCICIO PRÁCTICO

Interpretación del Presupuesto de caja:

El presupuesto de caja suministra a la empresa cifras que indican el saldo final en caja, que puede analizarse para determinar si se espera un déficit o un excedente de efectivo durante cada período que abarca el pronóstico.

El encargado del análisis y de los recursos financieros debe tomar las medidas necesarias para solicitar financiamiento máximo, si es necesario, indicando en el presupuesto de caja a causa de la incertidumbre en los valores finales de caja, que se basan en los pronósticos de ventas.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |