Antes de concluir con este modesto prologo quiero expresar mis

agradecimientos públicos a todas las personas que apoyaron

en la realización de esta pequeña obra, en forma

muy especial a mis hermanos que día a día desde

donde se encuentran alentaron hacia este propósito,

también agradecer la valiosa colaboración y aporte

intelectual a los señores Técnicos en Contabilidad

Denis Rivera de la Cruz y Niels Duran Alcántara y

finalmente a mi esposa Zoila Miranda y mis hijos Joshelyn y

Martín por su valiosa comprensión y aporte moral a esta

noble causa de compartir los conocimientos y la experiencia de 20

años de labor docente de este su humilde servidor.

Por los errores que se pudieran encontrar mis disculpas

enteladas y agradeceré hacerlas llegar para ir

corrigiéndolas en obras posteriores.

EL AUTOR

CAPITULO 1: TEORÍAS

CONTABLES

EVOLUCION HISTORICA DE LA

CONTABILIDAD

Con el transcurrir de los tiempos la Contabilidad ha

descubierto los diversos sistemas y

métodos

que se aplican hasta nuestros días, también debemos

mencionar que la Contabilidad ha tenido una evolución acelerada debido a que el

comercio se ha

desarrollado enormemente sus fronteras gracias al avance de

la ciencia y

la tecnología que no podía estar ajena

a esta evolución; los estudiosos y analistas de la

Contabilidad coinciden en declarar que la Contabilidad a

determinado tres periodos evolutivos que pasamos a detallar a

continuación:

PERIODO EMPIRICO.- Este periodo se manifiesta en el

hecho de que en los tiempos ancestrales, inclusive, pre

históricos de nuestra era los habitantes de la tierra

descubren algunos hallazgos de vestigios humanos, hasta

determinar un conocimiento

exacto de su vida, mediante los documentos

gráficos hallados en los lugares en que

estos habitaban, así mismo se encontraron algunos gravados

en piedras, como por ejemplo los integrantes de una familia, los

animales que

cazaban, los peces que

lograban en los ríos, etc. Es decir se estaba manifestando

un criterio de Contabilidad en forma empírica o

primitiva.

Luego del transcurso de esta etapa aparece el pueblo Fenicio,

aproximadamente por los años 2,300 A. de J.C. con una

marcada inclinación al Comercio que jamás pudo ser

igualada por ninguno de los pueblos de la época. El mismo

hecho de haber sido catalogado como los genios del comercio de la

época antigua algunos tratadistas

Suponen que utilizaron la Contabilidad, también en

forma primitiva, a fin de poder

controlar sus innumerables transacciones mercantiles.

Fue a partir del siglo XIII, en que se inicia el primer tipo

de Contabilidad mediante cobros, gastos que lo

usaron las personas dedicadas a las finanzas de

aquella época.

Este tipo de Contabilidad que es netamente de Caja

también tiene su origen remoto, porque el único

objetivo fue

la anotación de los movimientos de dinero

presentándose como una cuenta de Caja separada de

cualquier clase de

cuenta.

Analizando la realidad peruana, podemos afirmar que los

antiguos pobladores peruanos, en el caso especifico de los

Incas,

también tuvieron su forma muy especial de aplicar la

Contabilidad, ya que ellos controlaban sus actividades de

intercambio llamado "trueque", mediante el uso de los KIPUS,

siendo en este caso el Contador de la época el denominado

Kipucamayocc.

En este periodo la noción DEBE y HABER estaba ausente,

es por eso que en el control de Caja

que elaboraban lo mismo era consignar en el lado derecho o

izquierdo, los gastos y cobros respectivos que realizaban.

PERIODO DE LA TENEDURIA DE LIBROS.- Este periodo se

inicia con la utilización de la Partida Doble,

expresión que se usa hace aproximadamente cinco siglos, el

cual esta dividido en dos partes: DEBE y HABER, en la que se

aplican principios

matemáticos con la finalidad de hacer una

suma de términos positivos y negativo, totalizando

separadamente para luego restar de los totales que en resumen

viene a ser una suma algebraica o saldo.

En el año 1494, el Monje Italiano Fray Lucas de

Pacciolo por primera vez alcanza al mundo entero la Partida Doble

para ser aplicada a la Contabilidad que a fines del siglo XV, la

Contabilidad era deducida del algebra, siendo el DEBE y el HABER

expresiones matemáticas, que se expresan o relacionan

con lo positivo y negativo transferidos a la Contabilidad,

así por ejemplo el signo POR colocado antes del

nombre de una cuenta esta deberá ser cargada

determinándose por costumbre que debe ser anotada en el

lado izquierdo; en tanto el signo A indica que la cuenta

debe ser abonada y por lo tanto deberá ser reflejada en el

lado derecho.

PERIODO CIENTIFICO.- Nace conjuntamente con la Gran Revolución

Industrial, cuando en el año de 1796 Inglaterra pone

en funcionamiento la primera maquina a vapor con la cual se da un

cambio

trascendental en sus modos de producción gracias al transporte mas

fluido y por ende mas adecuado.

Estos cambios que Inglaterra experimenta fueron tan marcados y

profundos, en lo social y económico porque mueve al

hombre de una

vida tranquila hacia las fábricas. Todo este proceso de

cambios hace que se de con gran determinación el

resurgimiento de las grandes fabricas en este caso de manera

especial las textiles y esto permite que la Contabilidad

despliegue esfuerzos, para lo cual los mas famosos tratadistas

Italianos de esta época han operado en la Contabilidad

Europea una influencia considerable esforzándose por

construir una teoría

contable con cierta dosis científica, se presenta la

necesidad de llevar la teoría

económica a las empresas

divulgando una nueva Contabilidad de acuerdo a los conceptos de

la microeconomía porque las empresas ya

necesitarían llevar un mayor control

administrativo, análisis de sus cuentas, etc.

Para ello nace la Contabilidad de

Costos y Presupuestos,

no ha sido otra cosa que un reconocimiento de la

microeconomía por la Contabilidad puesto al servicio de la

microeconomía.

La ciencia –

técnica de la Contabilidad se ve enriquecida gracias a la

aparición de la obra de Francisco Villa

denominada "CONTABILITATA APLICATA ALLE

ADMINISTRAZIONES" en el año de 1840, que a partir de

la publicación de esta y muchas otras obras se inicia un

periodo de controversias doctrinarias; van apareciendo una serie

de trabajos técnicos, surgiendo una serie de principios y

normas que se

perfilan como caracteres científicos que la Contabilidad

ha logrado hasta nuestros días.

Los expertos y estudiosos dedicados a la investigación contable se dividieron en

grupos de

ideas al igual que las escuelas filosóficas de la Partida

Doble en su esencia a fin de llegar a conclusiones concretas y

especificas que puedan prevalecer bajo argumentos

sustentatorios.

LA CONTABILIDAD

CONCEPTO.- Es la ciencia y arte que se ocupa

del estudio y análisis de las transacciones

económicas – financieras de las empresas con la finalidad

de determinar su registro y

anotación en los libros

contables bajo los principios y normas que lo regulan.

Así mismo podemos conceptuar que la Contabilidad es el

conjunto de habilidades y destrezas basadas en procedimientos

sistematicos y ordenadas que nos permite registrar las operaciones de

las empresas.

IMPORTANCIA.- La complejidad de los negocios y el

ritmo acelerado de la época actual han determinado que la

Contabilidad asuma un papel fundamental no solo en la vida de los

negocios, sino también en la de los países, y por

que no decir en la vida económica mundial.

La Contabilidad es necesaria en todas aquellas empresas que se

dedican a la producción y circulación de la

riqueza, prestación de servicios y en

los organismos públicos, en este último caso,

aunque no persiguen el lucro, se ven en la imperiosa necesidad de

manejar fondos y administrarlos. En todo organismo ya sea

público o privado, la Contabilidad constituye el termómetro de su situación

económica, siendo fuente de consultas y experiencias para

operaciones futuras.

El comerciante o empresario que

no tiene Libros de contabilidad o los tenga atrasados o mal

llevados, es sujeto de multas y sanciones, a cambio de esto, una

Contabilidad bien llevada es una brújula

que guía a la Empresa por el

camino del éxito,

mientras que con una Contabilidad deficiente, los negocios

marchan siempre bajo las sombras de la incertidumbre, el cual

conlleva al fracaso y la quiebra

definitiva.

Entre estos y otros fundamentos de importancia de la

Contabilidad, mencionaremos algunos más que creemos que es

necesario conocer:

- Desempeña un papel fundamental, no solo en la vida

de los negocios de las empresas, sino también en la de

los países y por ende en la vida económica

mundial. - Es necesaria en todas las empresas, porque determina ser el

termómetro de la situación económica –

financiera, siendo fuente de consulta y experiencias para

operaciones futuras. - Marcha paralela a los profundos cambios que experimentan

los países, porque la Contabilidad ya no se realiza de

acuerdo al obsoleto sistema

tradicional.

FINES Y OBJETIVOS.- Los objetivos que

la Contabilidad considera fundamentales son las siguientes:

- Registrar en forma clara, precisa y concisa y en estricto

orden cronológico todas las operaciones. - Establece un control absoluto sobre cada uno de los

recursos y

obligaciones

de la empresa. - Determinar y proporcionar en cualquier momento una imagen clara de

la situación económica – financiera de la

empresa o negocio. - Cumplir con los dispositivos legales vigentes como son : El

Código de

Comercio, Código Tributario y otros mandatos

legales. - La Contabilidad como instrumento básico para

la

Administración moderna, sirve a la empresa para que

se tomen decisiones gerenciales y constituir un medio

informativo.

CLASIFICACION DE LA CONTABILIDAD

Las diversas clases de Contabilidad provienen de la naturaleza de

las Empresas que las originan y de la forma en que estas se

llevan a cabo, por lo que debemos aclarar que únicamente

van a diferir el uno del otro en el cambio, aumento o

disminución de las cuentas o en el mejor de los casos en

el numero de libros auxiliares que puedan o no necesitarse.

CONTABILIDAD ESPECULATIVA.- En este tipo de

Contabilidades tanto por su sujeto como por su objeto son

aplicables a las Empresas que primordialmente persiguen el lucro

o la ganancia.

CONTABILIDAD ADMINISTRATIVA.- A este tipo de

Contabilidad algunos autores le denominan CONTABILIDAD

GUBERNAMENTAL; y es de aplicación al movimiento que

determinan las Instituciones

Publicas o del Estado, lo que

muestra que su

aplicación es a las Empresas cuya finalidad es la

prestación de servicios. (Control de presupuestos).

RAMAS AFINES A LA CONTABILIDAD

La Contabilidad con la finalidad de cumplir con sus objetivos

esta relacionada estrechamente con las siguientes materias o

ramas:

DOCUMENTACION MERCANTIL.- Es la disciplina que

se ocupa del estudio y análisis de los documentos que

nacen de la interrelación comercial entre el comprador

(cliente) y el

vendedor (proveedor) con el propósito que la Contabilidad

la utilice como fuente sustentatoria de su registro.

ARCHIVOS.- Es la disciplina que ordena y clasifica los

documentos con la finalidad de que la Contabilidad los registre o

anote en los Libros Contables correspondientes.

Modestamente proponemos el grafico ilustrativo de la

relación que la Contabilidad guarda con estas dos materias

antes señaladas:

MATEMATICAS FINANCIERAS.- Son las matemáticas

aplicadas a los negocios, que tiene por objeto determinar

cantidad y magnitud de las operaciones comerciales con el

consiguiente nacimiento de asientos o registros

contables. Podemos tomar algunos ejemplos como:

D = C – VR

![]() N

N

ESTADISTICA.- Es parte de las matemáticas pero

que a su vez auxilia a la Contabilidad mediante la

expresión técnica de diagramación de

gráficos y cuadros representativos de los sucesos o

acontecimientos económicos financieros determinados en un

periodo que a la vez son muy importantes para la toma de

desiciones.

ECONOMIA.- La ciencia económica apoya a la

Contabilidad en los análisis micro y

macroeconómicos como son los estudios de mercados para

poder ubicar los productos que

las empresas brindan mediante encuestas,

opiniones, etc.

LEGISLACIONES.- Tanto la Legislación Tributaria

como la Legislación

Laboral y otras ramas del Derecho apoyan a la Contabilidad

porque ayudan a regular la existencia y su respectivo tratamiento

del comercio como acto elemental para el movimiento de la

Contabilidad.

ADMINISTRACION.- Es la ciencia que se encarga de la

optimización de los recursos que se ponen al servicio de

las empresas, para la toma de

desiciones.

COMPUTACION.- La ciencia informática hoy en día se ha puesto

a la vanguardia de

todas las especialidades y con frecuencia apoya a la

Contabilidad, ya que mediante el procesamiento automático

de datos podemos

realizar el trabajo en

el menor tiempo posible

de lo normal.

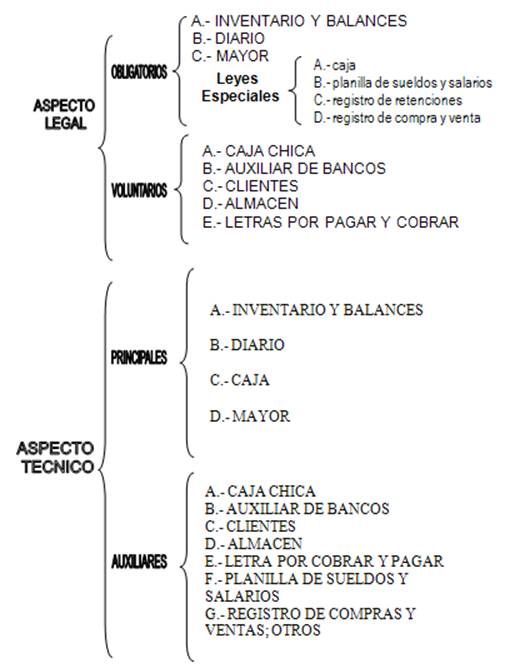

LIBROS DE CONTABILIDAD

Se denominan así a Libros con rayados especiales que a

la vez deben estar encuadernados y foliados (enumerados sus

hojas) en las que se anotaran o registraran en forma ordenada y

cronológica todos los sucesos económicos y

financieros que se suscitan en un periodo (tiempo)

económico determinado.

IMPORTANCIA DE LOS LIBROS CONTABLES

Los Libros de Contabilidad son importantes porque nos permite

ser justos ante las leyes peruanas,

como también nos permite registrar y procesar todo el

movimiento económico de las empresas que nos permite

conocer las deudas y obligaciones así como las cuentas que

la empresa tiene por cobrar a clientes y

terceros.

LEGALIZACION DE LIBROS Y REGISTROS

Hasta el mes de Agosto del 2000 los únicos Libros que

se encontraban regulados a efectos de su Legalización eran

los Libros manuales, los

cuales deben ser legalizados dentro de los 60 días de

aperturando el negocio o en todo caso dentro de los 120

días de haber terminado el Libro

anterior.

A partir del 09 de Agosto del 2000 los libros, Actas,

así como los registros y libros contables deben ser

legalizados antes de ser utilizados, inclusive cuando se lleven

en hojas sueltas, continuas o computarizadas.

De acuerdo al Art. 36 del Código de Comercio los Libros

de Contabilidad deberán ser legalizados por el Notario

Publico de la Provincia donde este fijado el domicilio fiscal de la

empresa o negocio, para empresas que estén fuera del

ámbito jurisdiccional del desarrollo

profesional del Notariado los Libros deberán ser

legalizados por los Jueces de Primera Instancia en lo Civil.

PERDIDA DE LIBROS CONTABLES

Puede ocurrir que los Libros Contables o registros se pierdan

o destruyan por diversas causas, en estos casos lo acertado

es que el contribuyente comunique a la Administración Tributaria dentro de los 15

días hábiles de ocurrido los hechos.

Sin perjuicio de la aplicación del procedimiento de

determinación sobre base presunta por la SUNAT, el

contribuyente deberá rehacer los Libros y registros o

documentos sustentatorios de las operaciones generadoras de

obligaciones tributarias, en un plazo de 60 días

calendarios a partir del día siguiente de ocurridos los

hechos.

PLAZOS MAXIMOS DE ATRASO

LIBRO O REGISTRO | PLAZO | COMPUTADO DESDE |

Registro de Ventas e | 10 días hábiles | Primer día del mes siguiente en que se emita el |

Registro de Compras | 10 días hábiles | Primer día del mes siguiente en que se recepcione |

Libro de Ingresos (4ta. Categ.) | 10 días hábiles | Primer día del mes siguiente en que se emita el |

Libro de Retenciones | 10 días hábiles | Primer día del mes siguiente en que se realice |

Kardex solo en unidades |

10 días hábiles | Fecha de recepción del documento que sustente el |

Kardex valorado |

3 meses | El mes siguiente de realizadas la operaciones |

Planillas de Pagos | 10 días hábiles | Primer día del mes siguiente al periodo al que |

Diario, Mayor, Inventarios y Balances |

3 meses | Contado desde el mes siguiente de realizada las |

Tarjeta de Control de Activo Fijo |

3 meses | Contado desde el mes siguiente de realizada las |

DE LOS LIBROS DE CONTABILIDAD

De acuerdo a las normas tributarias vigentes las personas que

ejerzan el comercio y por los cuales obtienen ingresos, para su

control tributario deben regirse a lo siguiente:

PERSONAS NATURALES:

Las personas inscritas en el Nuevo Régimen Único

Simplificado (RUS) definitivamente no están obligadas a

llevar Libros de Contabilidad.

Las personas inscritas en el Régimen Especial de la

Renta (RER) deberán llevar únicamente: Registro de

Compras, Registro

de Ventas o Ingresos, Planillas de Remuneraciones y

Registro de Activos.

Las personas inscritas en el Régimen General

deberán regularse a lo siguiente:

a) Siempre que sus ingresos brutos

anuales no excedan de las 100 UIT deberán llevar Registro

de Compras, Registro de Ventas o Ingresos, Planilla de

Remuneraciones, Libro Caja e Inventarios y Balances.

b) Si sus ingresos brutos anuales exceden de

las 100 UIT deberán llevar Contabilidad Completa,

Inventarios y Balances, Diario, Caja, Mayor, Registro de Compras,

Registro de Ventas o ingresos, Planillas de Remuneraciones,

etc.

PERSONAS JURIDICAS:

a) Las Personas inscritas en el

Régimen Especial de la Renta (RER) deberán llevar

Registro de Compras, Registro de Ventas o ingresos, Registro de

Activos, Planillas de Remuneraciones y Libro de Actas y

Transferencia de Acciones.

b) Las personas inscritas en el

Régimen General deberán llevar Contabilidad

Completa, Inventarios y Balances, Caja, Diario, Mayor, Registro

de Compras, Registro de Ventas o Ingreso, Registro de Activos,

Registro de Retenciones, Planillas de Remuneraciones y Libro de

Actas.

PROHIBICIONES:

a) Alterar el orden cronológico

de las operaciones

b) Dejar renglones en blanco

c) Hacer raspaduras, borrones, y

enmiendas en los registros

d) Arrancar o mutilar los folios o alguna

parte de los libros

En todo caso para subsanar los errores cometidos en los

registros contables se deberá tener en cuenta el Art. 40

del Código de Comercio y a la vez podrán subsanarse

aplicando los diversos métodos contables.

CLASIFICACION DE LOS LIBROS DE CONTABILIDAD

PRINCIPIOS DE CONTABILIDAD GENERALMENTE

ACEPTADOS

Los Principios de

Contabilidad Generalmente Aceptados es un listado de normas

de observancia que todo profesional debe tener en cuenta para una

mejor aplicación de la ciencia contable.

Estos principios facilita al profesional de la contabilidad a

dar una lectura e

interpretación con cierta seguridad los

resultados que se obtienen del movimiento económico de las

empresas expresadas en los Estados

Financieros, los cuales debe estar basados en los Principios

de Contabilidad Generalmente Aceptados.

En la practica contable los profesionales de la ciencia

contable encontrara una serie de aspectos que difieren de

una empresa a

otra, teniendo en cuenta que algunas de estas diferencias son

inevitables, por la sencilla razón de que las reglas

aplicables no son aplicables a todas las empresas.

Es por ello que podemos confirmar que el contador tiene un

considerable margen dentro de la aplicación de los

Principios de Contabilidad Generalmente Aceptados para poder

expresar su punto de apreciación al cual se denomina

"criterio profesional" la cual debe ser aplicada para la mejor

forma de registración de un hecho económico

especifico.

Así mismo el Plan Contable

General Revisado admite que los Principios de Contabilidad que

pasamos a detallar son fundamentales para el adecuado

cumplimiento de los fines de la Contabilidad.

EQUIDAD

ENUNCIADO:

Es el principio fundamental que debe orientar la acción

del profesional contable en todo momento y se anuncia

así:

La equidad entre

intereses opuestos debe ser una preocupación constante en

contabilidad, puesto que los que se sirven de, o utilizan los

datos contables pueden encontrarse ante el hecho de que los

intereses particulares se hallen en conflicto. De

esto se desprende que los estados financieros deben prepararse de

tal modo que reflejen, con equidad, los distintos intereses en

juego en una

empresa dada.

COMENTARIO:

El principio de equidad es sinónimo de imparcialidad y

justicia, y

tiene la condición de postulado básico. Es una

guía de orientación, en íntima

relación con el sentido de lo ético y justo, para

la evaluación

contable de los hechos que constituyen el objeto de la

contabilidad, y se refiere a que la información contable debe prepararse con

equidad respecto a terceros y a la propia empresa, a efecto de

que los estados financieros reflejen equitativamente los

intereses de las partes y que la información que brindan

sea lo más justa posible para los usuarios interesados,

sin favorecer o desfavorecer a nadie en particular. Bajo el

principio de equidad se debe compatibilizar intereses

opuestos.

Si el sentido de justicia entendido como virtud que se inclina

a dar a cada uno lo que le pertenece" se aplica a cada ejercicio,

se debe asignar a este su correspondiente ingreso, costo y

gasto.

Si por ejemplo, se ha recibido la factura # 0290

del 21/10/2000 por S/. 45.000, más IGV S/. 8. 100, total

S/. 53. 100, para realizar una campaña

publicitaria por el periodo 01/11/2000 al 31/01/2001, el que

según los estudios efectuados ha de tener efecto en el

incremento de las ventas a partir del 0 1/12/ 2000, lo que ha

sido constatado en los hechos. ¿Por cuál suma y a

partir de que fecha se debe aplicar los ?resultados? Respuesta:

En el mes de diciembre 2000 se aplica a gastos del periodo S/.

15.000 y se difiere S/30.000 para el siguiente año.

PARTIDA DOBLE

ENUNCIADO:

Los hechos económicos y jurídicos de la empresa

se expresan en forma cabal aplicando sistemas

contables que registran los dos aspectos de cada

acontecimiento, cambios en el activo y en el pasivo

(participaciones) que dan lugar a la ecuación

contable.

COMENTARIO:

El principio de la partida Doble o dualidad es la base del

método

contable, se le define como: "A toda partida registrada en el

Debe le corresponde otra partida registrada en el Haber" o "No

hay deudor sin acreedor, ni acreedor sin deudor". Esta duplicidad

presenta siempre una igualdad entre

las sumas que figuran en el Debe y el Haber, lo que permite la

comprobación de la igualdad de las registraciones.

Mediante la partida Doble se registra los cambios en el activo

(aplicación de fondos) y en el pasivo (origen de fondos) y

capital. El

activo es cualquier derecho o bien que se posee y que tienen un

valor

monetario. El pasivo es la suma que se adeuda a terceros, es el

derecho de los acreedores, excluyendo al propietario(s) del

negocio. La suma que este último ha invertido se denomina

capital.

Los tres elementos mencionados están unidos por una

relación fundamental, producto de la

suma de transacciones registradas sobre la base de la partida

doble denominada ecuación contable, la que expresa el

equilibrio

entre las partes, como:

En la partida doble cada transacción tiene un elemento

de débito (o cargo) y otro de crédito

(o abono) por igual suma monetaria, toda operación que

registra la contabilidad afecta por lo menos a dos partes.

ENTE

ENUNCIADO:

Los estados financieros se refieren siempre a un ente, donde

el elemento subjetivo o propietario es considerado como tercero.

El concepto de ente

es distinto del de persona, ya que

una misma persona puede producir estados financieros de varios

entes de su propiedad.

COMENTARIO:

El principio de ente o Principio de Entidad establece el

supuesto de que el patrimonio de

la empresa se independiza del patrimonio personal del

propietario, considerado como un tercero. Se efectúa una

separación entre la propiedad (accionistas o socios o

propietario) y la administración (gerencia) como

procedimiento indispensable de rendir cuenta por estos

últimos. El ente tiene vida propia y es sujeto de derechos y obligaciones,

distinto de las personas que lo formaron.

Los propietarios son acreedores de las empresas que han

formado y aunque tengan varias empresas, cada una se trata como

una entidad separada, por lo que el propietario es un acreedor

más de la entidad, al que contablemente se le representa

con la cuenta 50 Capital.

Es frecuente observar en las empresas unipersonales o sociedades de

propiedad mayoritaria de una persona, la mala práctica de

utilizar los recursos monetarios o bienes de la

empresa en beneficio o uso personal, cancelándose facturas

o asumiendo gastos particulares ajenos a la empresa,

situación que debe obligar a adoptar normas adecuadas de

registración contable que diferencien los bienes, derechos

u obligaciones personales, de los que corresponden a la empresa.

Contablemente se debe distinguir entre la entidad y los intereses

ajenos al mismo.

Si por ejemplo, la empresa Miraflores E.I.R.L. dedicada a la

compra venta de

textiles, propiedad de Lizardo Alzamora y Mayo, ha recibido las

siguientes boletas de venta: N' 1199 del 02/03/2000 del colegio

Particular "Santa Catalina", por S/. 1.500, por matrícula

escolar del hijo del propietario. ? N" 0127 del 14/03/2000 de

Comercial Lurín S.A.C. por S/. 900, por compra de una

cocina de uso doméstico INRESA y un balón de

gas.

¿Debe ser registrado en los libros de contabilidad los

documentos señalados? Ambos documentos están

referidos a gastos personales del propietario y bienes ajenos a

la empresa, por lo que debe aplicarse el siguiente

tratamiento:

Si los documentos están pendientes de pago, no

registrarlos en libros; si en cambio se han pagado con fondos de

la empresa, registrarlos en libros, pero no a cuentas de gastos y

de activo fijo, sino a cuentas por

cobrar diversas por S/. 2.400 a efectos de gestionar el

reembolso o recuperación correspondiente.

De acuerdo a lo enunciado, separar las transacciones de la

entidad de las del propietario(s) es un objetivo importante de la

contabilidad. Así lograremos obtener información

correcta de la administración de los recursos provenientes

del propietario(s), bancos, y

proveedores

confiados a los directivos de la entidad y mediremos el desempeño de sus funciones.

BIENES ECONÓMICOS

ENUNCIADO:

Los estados financieros se refieren siempre a bienes

económicos; es decir, bienes materiales e

inmateriales que poseen valor económico y por ende,

susceptibles de ser valuados en términos monetarios.

COMENTARIO:

Se registra en libros todo acto o bien susceptible de valor de

intercambio, independientemente de la forma cómo se ha

obtenido, y por el cual alguien está dispuesto a pagar un

precio.

Cualquier activo, como caja, mercaderías, activos fijos en

poder y/o uso de la entidad y sobre el cual se ejerce derecho,

sin estar acreditado necesariamente la propiedad de la misma,

mientras no entre en conflicto con terceros que también

reclaman la propiedad, son susceptibles de registrar en libros en

vía de regularización, a través de un

asiento de ajuste, tratamiento que se hace extensivo a las

diferencias en los costos de

adquisición o registro en fecha anterior.

Caso típico de la aplicación de este PCGA es el

proveniente de los inventarios físicos de existencias, en

que se encuentra unidades que no están registrados en

libros, y siempre que no sean de terceros, se procede a aperturar

su tarjeta (kardex) de control físico y a formular el

asiento contable de regularización.

MONEDA COMÚN DENOMINADOR

ENUNCIADO:

Los estados financieros reflejan el patrimonio mediante un

recurso que se emplea para reducir todos sus componentes

heterogéneos a una expresión, que permita

agruparlos y compararlos fácilmente. Este recurso consiste

en elegir una moneda y valorizar los elementos patrimoniales

aplicando un precio a cada unidad.

Generalmente, se utiliza como denominador común la

moneda que tiene curso legal en el país en que funciona el

ente. En el Perú, de conformidad con dispositivos legales,

la contabilidad se lleva en moneda nacional.

COMENTARIO:

La elaboración de estados financieros basados en la

premisa de que la moneda es una unidad. Todos los países,

unos más que otros, son víctimas de la

inflación, por lo cual en el transcurso del tiempo se

"mezclan" monedas de diferente poder adquisitivo. Esta mezcla se

da, especialmente, en el caso de los activos fijos. Por ejemplo,

si en enero de 1998 se compró un terreno, tres años

después se vuelve a comprar otro en el mismo lugar y en

iguales condiciones, el precio de adquisición es posible

que sea mayor, debido principalmente a la pérdida de poder

adquisitivo de la moneda, por lo que las transacciones del

último periodo no se puede mezclar con los de

períodos anteriores, a costa de obtener por resultado la

combinación de unidades monetarias de diferente poder

adquisitivo, lo que incidiría en la distorsión de

los estados financieros.

En el caso de establecer el costo de fabricación del

período con la participación de sus tres elementos:

materia prima,

mano de obra y gastos de fábrica, cada uno de ellos

estará afectado en diferentes niveles por la

inflación; incluso algunos podrían no haber sido

afectados durante un tiempo, como es el caso de las

remuneraciones. La materia prima

utilizada en la elaboración podría haber sido

asumida al valor del momento (supuesto que se compre para uso

inmediato), luego su costo ya está afectado por la

inflación, al pagar o comprometer su pago a un precio

mayor con respecto a compra anterior. En el caso de los Gastos de

Fábrica, será una mezcla de valores no

afectados por la inflación durante un tiempo, como es por

ejemplo el caso de la depreciación y del alquiler y

pólizas de seguro

contratados en moneda nacional; en otros casos si tendrá

un efecto inmediato, como es el empleo de

combustibles y energía

eléctrica.

No obstante lo expresado en el párrafo

precedente, la moneda es el único denominador de uso

práctico para hacer homogéneo el registro de

operaciones diferentes, sean éstos referidos a

adquisición de activos o gastos incurridos en fechas y

periodos diferentes. La fluctuación de la moneda en el

tiempo por pérdida de su poder adquisitivo no altera la

validez de los PCGA, es factible su corrección mediante

factores de actualización monetaria, a efectos de lograr

aproximarse a una objetividad más consistente en la

presentación de los estados financieros.

EMPRESA EN MARCHA

ENUNCIADO:

Salvo indicación expresa en contrario, se entiende que

los estados financieros pertenecen a una "empresa en marcha",

considerándose que el concepto que informa la mencionada

expresión, se refiere a todo organismo económico

cuya existencia temporal tiene plena vigencia y

proyección.

COMENTARIO:

El PCGA "empresa en marcha", también conocido como "

Continuidad de la empresa" se basa en la presunción de que

la empresa continuará sus operaciones por un tiempo

indefinido y no será liquidado en un futuro previsible,

salvo que existan situaciones como: significativas y continuas

pérdidas, insolvencia, etc. En consecuencia, la

valuación contable de los hechos serán los mismos u

homogéneos, mientras no cambie su situación o cese

en sus actividades, en cuyo caso se aplicará criterios de

realización o de mercado. En caso

de venta o liquidación de la empresa, recién

cambiaría el tratamiento de registro de las operaciones,

ésta se orientaría a medir el valor actual que

tiene la empresa para el comprador la continuidad de la empresa

en el tiempo justifica que los activos fijos sean registrados a

su costo de adquisición, despreciándolos sobre

estos valores, cargando a gastos en los ejercicios en que presta

servicios, sin tomar en cuenta su valor en el mercado (valor de

realización), porque el bien está en uso y no hay

necesidad inmediata de venderlo, por consiguiente la

fluctuación de precios en el

mercado respecto al bien adquirido, no causa pérdida ni

ganancia.

Una empresa en marcha agrega valor a los recursos que usa,

estableciendo su ganancia por diferencia entre el valor de venta

y el costo de los recursos utilizados para generar los ingresos,

mostrando en el Balance

General los recursos no consumidos a su costo de

adquisición, y no a su valor actual de mercado.

VALUACIÓN AL COSTO

ENUNCIADO:

El valor de costo -adquisición o producción-

constituye el criterio principal y básico de

valuación, que condiciona la formulación de los

estados financieros llamados de situación, en

correspondencia también con el concepto de "empresa en

marcha", razón por la cual esta norma adquiere el carácter de principio.

Esta afirmación no significa desconocer la existencia y

procedencia de otras reglas y criterios aplicables en

determinadas circunstancias, sino que, por el contrario,

significa afirmar que en caso de no existir una circunstancia

especial que justifique la aplicación de otro criterio,

debe prevalecer el costo -adquisición o producción-

como concepto básico de valuación.

Por otra parte, las fluctuaciones de valor de la moneda

común denominador, con su secuela de correctivos que

inciden o modifican las cifras monetarias de los costos de

determinados bienes, no constituye, asimismo, alteraciones al

principio expresado, sino que, en sustancia, representen simples

ajustes a la expresión numérica de los respectivos

costos.

COMENTARIO:

Cuando los activos se registran al precio pagado para

adquirirlo, se está haciendo prevalecer el costo como

concepto básico de valuación, cuyo concepto se

relaciona con el principio de "empresa en marcha" o "continuidad

de la empresa" en que el costo es el efecto de la causa. El

principio de costo condiciona la valuación de los bienes

al concepto de "erogación efectivamente producida" o

costos comprometidos y necesarios para la incorporación al

patrimonio.

Si bien el valor real de un bien varía con el

transcurso del tiempo, la contabilidad no refleja el valor actual

de los activos, con respecto a la fecha de compra; si por ejemplo

un edificio adquirido en S/., 50.000 pudiera dos años

después estar vendiéndose en S/60.000 o en S/.

40.000, no se registrará en la contabilidad ningún

cambio, salvo que, como en el caso del Perú, se aplicara

el ajuste por inflación al cierre del ejercicio de acuerdo

a la normatividad establecida. En libros no se muestra el posible

valor de venta de los bienes.

La valuación al costo es también aplicable a los

activos inmateriales como los intangibles, que se registran a la

suma efectivamente pagada por su adquisición, aunque se

pueda determinar que con el transcurso del tiempo o por alguna

circunstancia se estime que su valor sea mayor al de su

adquisición. El registro a base de valores estimados de

mercado generaría cierta inseguridad,

con respecto a que si la valorización corresponde a

valores justos o razonables.

El PCGA de "valuación al costo" implica que no debe

adoptarse como criterio de valuación el de "valor de

mercado", entendiéndose como tal el "costo de

reposición o refabricación". Sin embargo, el

criterio de "valuación al costo" ligado al de "empresa en

marcha", cuando esta última condición se interrumpe

o desaparece, por estar la empresa en liquidación, incluso

fusión,

el criterio aplicable será el de "valor de mercado" o

"valor de probable realización", según

corresponda.

PERÍODO

ENUNCIADO:

En la "empresa en marcha" es indispensable medir el resultado

de la gestión

de tiempo en tiempo, ya sea para satisfacer razones de

administración, legales, fiscales o para cumplir con

compromisos financieros.

El lapso que media entre una fecha y otra se llama periodo.

Para los efectos del Plan Contable General, este periodo es de

doce meses y recibe el nombre de Ejercicio.

COMENTARIO:

El PCGA de "ejercicio" (periodo) significa dividir la marcha

de la empresa en periodos uniformes de tiempo a efectos de medir

los resultados de la gestión y establecer la

situación financiera del ente y cumplir con las

disposiciones legales y fiscales establecidas, particularmente

para determinar el Impuesto a la

Renta y la distribución del resultado. En esta

información periódica también están

interesados terceras personas, como es el caso de las entidades

bancarias y potenciales inversionistas.

Las empresas tienen una duración indefinida e

ilimitada; por consiguiente, sus resultados sólo se

conocen sino hasta que concluya su existencia, por lo que es

necesario dividir el desarrollo de sus actividades en periodos

contables y establecer al cierre del periodo los resultados de

operación y su situación financiera e informar de

los hechos importantes que han generado cambios en la

participación de los propietarios de la empresa durante

ese lapso de tiempo.

DEVENGADO

ENUNCIADO:

Las variaciones patrimoniales que se deben considerar para

establecer el resultado económico, son los que

corresponden a un ejercicio sin entrar a distinguir si se han

cobrado o pagado durante dicho periodo.

COMENTARIO:

En la aplicación del principio de "devengado" se

registran los ingresos o gastos en el periodo contable al que se

refiere, a pesar de que el documento sustentatorio tuviera fecha

del siguiente ejercicio o que el desembolso pueda ser hecho todo

o en parte en el ejercicio siguiente. Este principio elimina la

posibilidad de aplicar el criterio de la "percibido" para la

atribución de resultados. Este último método

se halla al margen de los PCGA.

Los servicios o bienes utilizados. o consumidos en el

ejercicio, aunque no hayan sido cancelados, ni siquiera se

conozca exactamente el monto a pagar, obliga a su registro

formulando un asiento de ajuste, lo que podría a su vez

implicar que se afecte a gastos del ejercicio o del

siguiente.

Devengar significa reconocer y registrar en cuentas a

determinada fecha eventos o

transacciones contabilizables, como intereses por cobrar sobre un

préstamo concedido, remuneraciones vencidas pendientes de

pago, regalías por remesar, depreciación de activos

fijos, etc. El término devengado se aplica sobre todo a

los servicios más que a los activos adquiridos.

OBJETIVIDAD

ENUNCIADO:

Los cambios en el activo, pasivo y en la expresión

contable del patrimonio neto, se deben reconocer formalmente en

los registros contables, tan pronto como sea posible medirlos

objetivamente y expresar esta medida en términos

monetarios.

COEMNTARIO:

La objetividad consiste en evaluar contablemente los hechos y

actividades económicas y financieras en que participa la

empresa, tal como éstos se presentan, libre de prejuicios.

Los estados financieros deberán reflejar un punto de vista

razonable y neutral de las actividades desarrolladas, y ser

susceptibles de verificación por terceros.

Objetividad en términos contables es una "evidencia"

que respalda el registro de la variación patrimonial. La

evidencia puede estar constituida por documentos

mercantiles convencionales o por hechos no necesariamente

documentados, caracterizado por cierto grado de certidumbre,

corno es la variación del tipo de cambio

de una moneda extranjera de una fecha a otra, variación en

la cotización de títulos como acciones y bonos,

estimación de la probable incobrabilidad de letras por

cobrar, provisión por mercaderías obsoletas,

etc.

REALIZACIÓN

ENUNCIADO:

Los resultados económicos se registran cuando sean

realizados, o sea cuando la operación que los origina

queda perfeccionada desde el punto de vista de la

legislación o de las prácticas comerciales

aplicables y se hayan ponderado fundamentalmente todos los

riesgos

inherentes a tal operación. Se establecerá como

carácter general que el concepto "realizado" participa del

concepto de "devengado".

COMENTARIO:

Con respecto a las operaciones de compra-venta, se considera

vendido un bien cuando se concreta la entrega de la

mercadería o es puesta a disposición del comprador,

lo que permite atribuir objetivamente su correspondiente costo.

En caso de venta de servicios formalizados por contratos, en los

cuales se cobra por anticipado, los resultados serán

reconocidos en función de

la realización periódica de los servicios, lo que

implica afectar a resultados, generalmente en forma mensual.

En las operaciones de compra-venta a largo plazo, se admite la

atribución a resultados en función de las cuotas

cobradas o puestas a disposición, lo que constituye una

excepción al principio de "devengado".

Las operaciones, en las que la atribución a los

resultados dependen del tiempo, los gastos e ingresos se

mantendrán como activos y pasivos respectivamente, hasta

que el tiempo determine su conversión en resultados, como

por ejemplo, el servicio de alquiler, seguro, etc.

En aplicación del principio de "realización" las

transacciones internas que no modifican la estructura de

los recursos (activos) o sus fuentes

(pasivos), como es la determinación del costo de

fabricación constituido por la suma de la materia prima,

mano de obra y gastos de fábrica aplicados, se procede a

registrar contablemente, al evidenciarse la utilización de

los recursos indicados para obtener un producto elaborado.

Los ajustes por inflación, así como aquellos

efectuados para empalmar los ingresos de un ejercicio contable

con los gastos incurridos para su obtención (principio de

enfrentamiento o correspondencia), se efectúan bajo los

alcances del PCGA de realización.

PRUDENCIA

ENUNCIADO:

Significa que cuando se deba elegir entre dos valores para un

elemento del activo, normalmente, se debe optar por el más

bajo, o bien que una operación se contabilice de tal modo,

que la participación del propietario sea menor.

Este principio general se puede expresar también

diciendo: "contabilizar todas las pérdidas cuando se

conocen y las ganancias solamente cuando se hayan realizado".

La exageración en la aplicación de este

principio no es conveniente si resulta en detrimento de la

presentación razonable de la situación financiera y

del resultado de las operaciones.

COMENTARIO:

Lo enunciado implica que en caso que el contador tuviera dos o

más opciones contables a aplicar, tiene que optar por el

registro de aquella que muestre en libros un menor valor del

activo o que incida en una menor utilidad de la

empresa.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |