Concepto

El Comprobante de Pago es un documento que

acredita la transferencia de bienes, la

entrega en uso o la prestación de servicios. El

comprobante de pago es un documento formal que avala una

relación comercial o de transferencia en cuanto a bienes y

servicios se refiere.

Base Legal

Artículo 1° de la

Resolución de Superintendencia N°

007-99/SUNAT

Importancia de

Emisión y Entrega de Comprobantes de

Pago

2.1 Evitar una acción

ilegal que nos afecta a todos.

a) Cuando una persona vende un

bien o presta un servicio y no

da comprobante de pago se queda con el impuesto (IGV)

que está incluido en el precio de

dicho bien o servicio. Por ejemplo:Si nos venden una radio a

S/.100.00.La radio en

realidad nos cuesta S/. 84.04 y pagamos adicionalmente S/.15.96

por concepto de IGV

que debe ser entregado al Estado. Si el vendedor no nos entrega

comprobante, se estaría quedando con nuestros S/.15.96, en

vez de entregarlos al Estado.

b) Cuando una persona vende un bien o

presta un servicio y no da Comprobante de Pago oculta sus

operaciones,

no anotándolas en sus libros

contables y no pagando el impuesto que le corresponde.

2.2 El comprobante de pago prueba la

posesión de un bien y puede servir de constancia frente a

terceros.

Por ejemplo, si el bien es robado, al hacer

la denuncia o reclamarlo se presentará el comprobante de

pago.

En caso de que la mercadería

tenga defectos o este malograda, con el comprobante de pago

se puede pedir el cambio o devolución.

Tipos de

comprobantes de pago

Existen varios tipos de comprobantes de

pago y cada uno tiene un fin diferente, dependiendo de la

actividad que usted realiza.

3.1 Documentos

Exigidos Legalmente por la SUNAT:

a) Factura:

La factura es el comprobante de pago que

sustenta gastos / costos y detalla

en forma clara los bienes y importes de los mismos, por lo

general, es utilizado en transacciones entre empresas o

personas que necesitan sustentar el pago del IGV en sus

adquisiciones, a fin de utilizar el denominado "crédito

fiscal",

así como gasto o costo para efecto

tributario.

Base Legal: Numeral 1

del Artículo 4º de la Resolución de

Superintendencia N° 007-99/SUNAT

Ejemplo de factura:

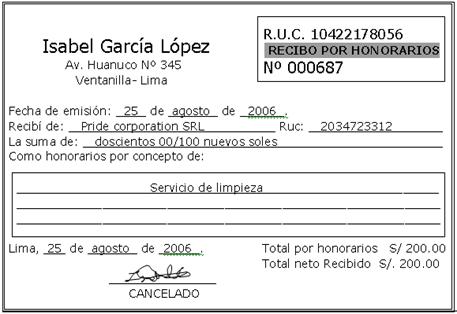

b) Recibo por Honorarios

Es el comprobante de pago utilizado por

aquellas personas que se dedican en forma individual al ejercicio

de cualquier profesión, arte, ciencia u

oficio, por ejemplo: médicos, abogados, gasfiteros,

artistas, albañiles.

Base Legal: Numeral 2

del Artículo 4º de la Resolución de

Superintendencia N° 007-99/SUNAT y el artículo 33 del

TUO de la Ley del Impuesto a la Renta – Decreto

Supremo N° 054-99-EF

Ejemplo de recibo por

honorarios:

c) Boleta de venta

Es el comprobante de pago que se emiten en

operaciones con consumidores o usuarios finales, y que no permite

ejercer el derecho al crédito fiscal, ni

sustentar gasto o costo para efecto tributario.

Cuando el importe de la venta o servicio

prestado supere media (1/2) U.I.T. por operación,

será necesario consignar los siguientes datos de

identificación del adquirente o usuario: apellidos y

nombres, dirección y número de su documento

de identidad.

Base Legal: Numeral

3.10 del Artículo 8º de la Resolución de

Superintendencia N° 007-99/SUNAT

Ejemplo por boleta de

venta:

d) Liquidaciones de

Compra

Es el comprobante utilizado por las

empresas que realizan adquisiciones a personas naturales

productoras y/o acopiadoras de productos

primarios derivados de la actividad agropecuaria, pesca

artesanal, extracción de madera, de

productos silvestres, minería

aurífera artesanal, artesanía y desperdicios y

desechos metálicos y no metálicos, desechos de

papel y desperdicios de caucho que no

cuentan con número de RUC; tal es el caso de las empresas

que realizan compras a

pequeños mineros, artesanos o agricultores los que, por

encontrarse en lugares muy alejados a los centros urbanos, se ven

imposibilitados de obtener su número de RUC y así

poder emitir

sus comprobantes de pago.

Página siguiente  |