Análisis e Interpretación de los Estados Financieros de la Empresa de Servicios Ingenieros de Villa Clara

Análisis e Interpretación de los

Estados Financieros de

la Empresa de Servicios Ingenieros de Villa

Clara, Cuba – Febrero

2009

Introducción

Los estados financieros son una presentación

financiera estructurada de la posición y las operaciones realizadas por

una empresa. El objetivo de los estados

financieros es brindar información sobre la

posición financiera, resultados de operaciones y flujos de

efectivo de una empresa que será de utilidad para un amplio rango de

usuarios en la toma de sus decisiones económicas. Los

estados financieros tienen fundamental importancia, debido a que

nos dará la capacidad de tomar importantes decisiones de

control, planeación y estudios de

proyectos.

Realizamos el análisis de los Estados

Financieros de la Empresa de Servicios Ingenieros de Villa Clara

(en lo adelante ESI VC), con domicilio legal en

Circunvalación Norte y Carretera a Planta Mecánica, Santa Clara,

Villa Clara; perteneciente al Grupo Empresarial de la

Construcción (GECONS

V.C.) trabaja ampliamente dentro de las ramas de la Arquitectura, la Ingeniería y las

Negociaciones.

Fue creada en el 15 de Julio del 2005 con el objetivo de

brindar servicios de:

1. Servicios de Consultoría en Asistencia

Técnica y Asesoría de la obra para la preparación

técnica a elaborar por la Empresa de Servicios de

Ingeniería del Grupo Empresarial del MICONS.

2. Servicios de Ingeniería de Dirección Facultativa de

las obras para la Construcción y el Montaje a partir de

subcontratar los servicios a las Empresas Constructoras que

intervienen en el proceso.

Tomamos en cuenta el período comprendido desde el

1ro de febrero del 2009 hasta el 28 de febrero de 2009. Para la

realización de análisis comparativos tomamos el

período 1ro de febrero de 2008 hasta el 28 de febrero de

2008.

Para el análisis se tomó en consideración

los siguientes estados financieros:

Balance de Comprobación de Saldo

Balance General o Estado de

SituaciónEstado de Resultados

Estado de Costo de Producción y de

Mercancías VendidasCosto por Elementos y Producciones.

Estado del Movimiento de Inversión

EstatalEstado de Origen y Aplicación de

Fondo.

Las técnicas usadas para la

realización del análisis de los estados financieros

fueron:

Razones Financieras

Análisis Vertical

Análisis Horizontal

Gráfica de Dupont.

Desarrollo

Análisis Vertical del Estado de

Resultado.

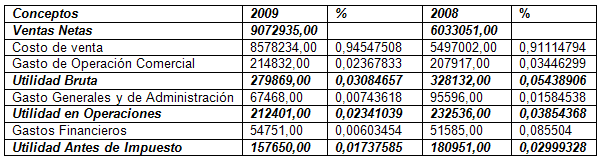

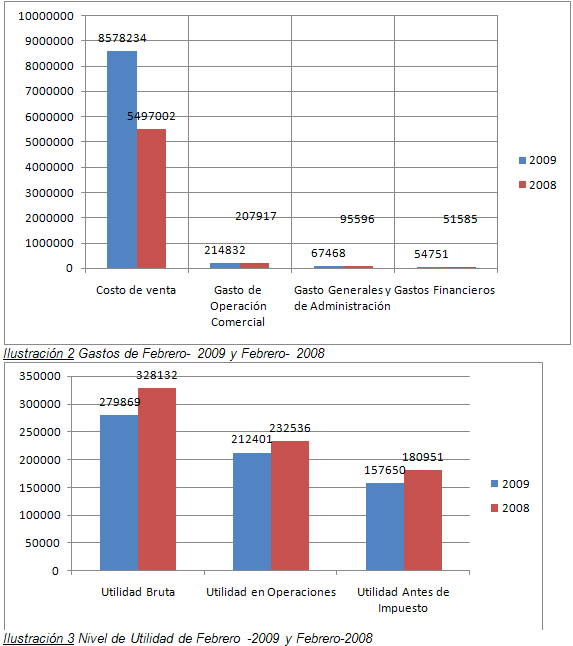

En febrero de 2009:

El costo de venta representó el 94% de las

ventas, o sea por cada peso de venta 0,94 centavos

representan el costo de venta. Con respecto al mismo

período del año 2008 hubo un incremento de un

0,03%.Los gastos de operación comercial representaron

el 2,36% de las ventas, es decir por cada peso de venta hay

0,0236 centavos de gasto de operación comercial. Con

respecto al mismo período de 2008 los gastos de

operación comercial disminuyeron en un

0,0204%.Los gastos generales y de administración

representaron el 0,7% de las ventas y con respecto al mismo

período del 2008 disminuyó a un 0,008%.Los gastos financieros representan un 0,6% de las

ventas, con respecto al mismo período del año 2008

disminuyó en un 0,07%.

Análisis Vertical Balance

General

En el mes de febrero de 2009, el Balance General de la ESI VC

presentó la siguiente situación:

Del total de activo; el activo circulante

representó el 29,58%, los activos fijos un 0,60% y

69,82%restante los otros activos.Los otros activos estaban compuestos por: un 87,49%

de operaciones entre dependencias-activo, un 11,51% de

efectos por cobrar en litigio; un 0,76%de cuentas por cobrar

en proceso judicial y el 0,24% restante perteneciente a las

cuentas por cobrar diversas.Del total de activos circulantes; las cuentas por

cobrar representaron el 42,30%, el 27,47% los pagos

anticipados a suministradores, un 25,94%el efectivo en banco

y el resto compuesto por el efectivo en caja 0,007%, las

cuentas por cobrar-contravalor el 3,81%, los adeudos con el

presupuesto del estado un 0,3% y el 0,13% perteneciente a

Materia prima y materiales.

Página siguiente  |