Objetivo | |

EMPRESA | ENTE |

Obtención de utilidades | Obtención de satisfacción |

Subsisten de… | |

EMPRESA | ENTE |

Clientes, las ventas | De contribuciones, productos de empresas |

X regla general no recaudan o generan recursos | |

Tipo de contabilidad… | |

EMPRESA | ENTE |

Contabilidad Patrimonial. | Contabilidad Presupuestal |

|

|

Fases de la vida

gubernamental

Usuarios de la

contabilidad gubernamental

El poder legislativo

Los ciudadanos

Analistas económicos y financieros

Inversionistas y acreedores

Otros gobiernos, agencias internacionales, y otros

proveedores de recursosUsuarios internos.

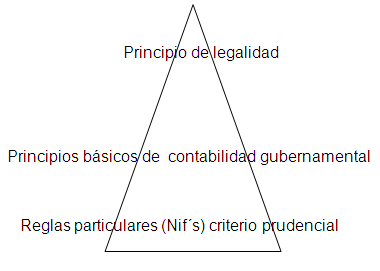

Estructura básica de la

contabilidad gubernamental

Principios

básicos de contabilidad gubernamental

Definición

Establecen la delimitación, cuantificación

e identificación del ente económico, las bases de

cuantificación de las operaciones y la

presentación de la información financiera cuantitativa por

medio de los estados

financieros.

Clasificación

Identifican delimitan

Cuantifican presentan

información

Requisitos generales

Identifican | |

EMPRESA | ENTE |

entidad realización periodo contable | ente cuantificación en términos base de registro periodo contable existencia permanente control presupuestario |

Ente Se considera ente a toda dependencia con Cuantificación en términos Las operaciones NO operaciones subjetivas. Base de registro Los egresos se registran cuando se Periodo contable La vida del ente se Existencia Se considera que el ente tiene Control Corresponde al sistema | |

Cuantifican | |

EMPRESA | ENTE |

valor histórico original dualidad económica negocio en marcha | costo histórico partida doble |

COSTO HISTORICO Los bienes | |

Información | |

EMPRESA | ENTE |

revelación suficiente | integración de la información revelación suficiente |

Requisitos | |

EMPRESA | ENTE |

importancia relativa comparabilidad | cumplimiento de disposiciones legales no compensación importancia relativa comparabilidad(consistencia) |

Autor:

Zagato

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |