Diseño de un sistema de control del inventario para la empresa inversiones Miwill, C.A., Maturin Estado Monagas (página 2)

El objeto del presente Proyecto,

consiste en un estudio detallado con la finalidad de desarrollar

un sistema

computarizado de inventario que

permita mejorar dicho proceso en

la empresa

Inversiones

Miwill, C.A, Maturín Estado

Monagas. Al proceder a la sistematización de la información relacionada con dicho proceso

se minimizaran las fallas detectadas en cuanto a la cantidad de

trabajo al

realizarse mas rápido y con mayor seguridad por

medio del sistema computarizado.

La base de toda empresa comercial

es la compra y venta de bienes o

servicios; de

aquí la importancia del manejo del inventario por parte de

la misma. Este manejo contable permitirá a la empresa

mantener el control

oportunamente, así como también conocer al final

del período contable un estado confiable de la

situación económica de la empresa.

Ahora bien, el inventario constituye las partidas

del activo corriente que están listas para la venta, es

decir, toda aquella mercancía que posee una empresa en el

almacén

valorada al costo de

adquisición, para la venta o actividades productivas.Por

medio del siguiente trabajo se darán a conocer algunos

conceptos básicos de todo lo relacionado a los Inventarios en

una empresa, métodos,

sistema y control.

El presente proyecto está estructurado en

Seis Capítulos fundamentales:

El Capítulo I: El Problema, consta del

planteamiento del

problema, los objetivos

general y específico, justificación de la

investigación, delimitación y la empresa.

El Capítulo II: Marco

Teórico, se desarrollan, antecedentes de la investigación, bases teóricas, bases

legales, definición de términos básicos,

definición y operacionalización de variables.

El Capítulo III: Marco

Metodológico, se plantea el tipo de investigación,

diseño

de la investigación, nivel de la investigación,

población y muestra,

instrumentos de recolección

de datos, validación del instrumento y técnicas

de análisis de los datos.

El Capítulo IV: Presentación y

análisis de los resultados se presentan los cuadros y

gráficos obtenidos por el instrumento.

El Capítulo V: Conclusiones y

recomendaciones se concluye y se hacen recomendaciones para

resolver los problemas

mediante una propuesta.

El Capítulo VI: La propuesta en donde se

presenta las características, objetivos de la propuesta

tanto general como específica y el diseño

técnico.

Capítulo I

– El problema

Planteamiento del

Problema

Los avances

tecnológicos han obligado al hombre no solo

a desarrollar sino a incrementar la calidad de las

diferentes formas de producción de bienes, la potencia y las

posibilidades de este aparato (Computador)

han cambiado profundamente tanto en su concepción como en

su uso, sin olvidar o dejar de lado, que la función de

un computador se reduce a tratar la información que le sea

suministrada y proveer los resultados requeridos. Como sucede en

la mayoría de los campos técnicos, la tecnología

de la información se refiere a los medios

colectivos para reunir, y luego almacenar para procesar, la

motivación para conseguirlo, disminuir costos y funciones

especializadas y enfocada a la eficiencia

operacional, asimismo es un gran apoyo en las investigaciones

que abarque la gestión

de la

organización, ó sea transformado en un

instrumento arma estratégica que tiene un carácter de cambio en

forma sustancial que redefina la naturaleza del

objetivo,

creando uno nuevo donde antes no existía, o cambiar el

objetivo de modo radical con ventajas competitivas.

Las empresas empiezan

a darse cuenta que, ante la

globalización, puede decirse que el uso de tecnología ya no es

un lujo, y pasa a formar parte integral del modelo de

negocio de las empresas. Ante ello surgen necesidades que para

satisfacerlas necesitan el desarrollo e

implantación de proyectos que

involucran a las tecnologías de información. Las

tecnologías de información dentro de las empresas

juegan un papel muy importante (en aquéllas que las

tienen). Permiten desde la interacción más directa y eficiente

con el proveedor, pasando por la mejora de los procesos

internos de la empresa hasta poder conocer

al cliente y sus

preferencias. Pero esto muchas veces no lo ven o no lo saben los

administradores de este tipo de empresas y oponen una gran

resistencia al

cambio.

Inversiones MIWILL, C.A. es una pequeña empresa donde

existen fallas en el registro y

control de mercancía, este se lleva de manera deficiente,

por ende el control es muy ambiguo, por ello la empresa requiere

de un sistema computarizado donde se controle realmente la

mercancía que entra en el depósito como la que

sale, con este sistema se evitarían los problemas que se

presentan a menudo, como lo es, que se agote la existencia de

algún producto y

esto ocasione caos para el área donde se está

necesitando, como también se evitaría que cualquier

mercancía fuera hurtada y no se note su ausencia, como

pasa actualmente por la forma como es llevada el control.

El control de

inventarios es un factor que influye en la reducción

de costos de las microempresas,

por tal motivo se debe tener en cuenta este aspecto tan

importante, para que de esta manera se obtengan mejores

utilidades y beneficios para la organización.

Por lo que se llevara a cabo una investigación

que permite implementar un sistema automatizado de inventarios

para el control de ventas a

través de una base de

datos.

En este caso se presentan algunas interrogantes:

¿Existen fallas en el control de inventario que poseen

actualmente?

¿Es necesario actualizarlo?

¿Qué beneficio traería consigo la

implementación de un sistema automatizado para el control

de ventas?

¿En caso de actualizarlo, estarían de acuerdo de

realizar un adiestramiento al

personal?

Objetivos de la

Investigación

Objetivo General

Diseñar un sistema para el control del inventario de la

empresa Inversiones MIWILL, C.A, Maturín Estado

Monagas.

Objetivos Específicos

Explicar el proceso actual para el control de inventario de la

Empresa Inversiones MIWILL, C.A.

Elaborar un software que permita llevar

el control del inventario en la Empresa Inversiones MIWILL, C.A.,

el cual permitirá realizar un efectivo control en tiempo real de

los productos

existentes dentro del almacén o depósito de la

empresa.

Instalación del software propuesto para el control del

inventario en la Empresa Inversiones MIWILL, C.A.

Efectuar cursos de adiestramiento para el personal encargado

del manejo del sistema computarizado, para la puesta en marcha

del mismo.

Justificación de la Investigación

Los procesos automatizados, son factores de vital importancia

en la organización, en esta era se ha observado una gran

innovación y desarrollo de

tecnologías de la información que ha permitido la

evolución de computadores que son capaces

de producir sistemas de

información a la sociedad con

apartes a los distintos sectores económicos, sociales,

políticos, educativos, entre otros.

La base de toda empresa comercial es el control de los

productos que entran y salen; de aquí la importancia del

manejo del inventario por parte de la misma. Este manejo

permitirá a la empresa mantener el control oportunamente,

así como también conocer al final del periodo un

estado confiable de la situación económica de la

empresa.

El control

interno sobre los inventarios es importante, ya que los

inventarios son el aparato

circulatorio de una empresa de comercialización. Las

compañías exitosas tienen gran cuidado de proteger

sus inventarios.

Actualmente se puede afirmar que el proceso de contar y

registrar datos financieros se desarrolla de una manera

más simple y sencilla con el apoyo del contador, pero, es

preciso aclarar que se siguen rigiendo por los principios

establecidos para ejecutar la contabilidad

empresarial.

La creación de este software que permita llevar el

control del inventario de la Empresa Inversiones MIWILL, C.A.,

lograra que los usuarios estén satisfechos por la rapidez

al momento de solicitar información sobre la

mercancía existente, puesto que serán revelados

cuando lo desee.

Delimitaciones

La empresa Inversiones MIWILL, C.A, se encuentra ubicada en la

Calle 7 #2 Alto de los Godos de Maturín Estado

Monagas.

La Empresa

Siempre pensando en los beneficios de sus clientes se pone

a disposición de todos Inversiones MIWILL, C.A., fue

fundada por el Sr. Williams Molina Marchan, el 3 de septiembre de

2007, se encuentra ubicada en Altos de los Godos de la Ciudad de

Maturín Estado Monagas, con el fin de suplir las

necesidades de los usuarios y compradores, además de

brindarles la oportunidad de consultar Internet y visitar nuestra

empresa, haciendo todo de una manera más fácil y

sencilla.

Su misión es

la ser una empresa líder,

especializada en la compra y venta de equipos de computación, y de crear valor

sostenible entregando excelentes productos, servicios y soluciones

digitales, que contribuyan al éxito

de nuestros clientes. Cumpliendo con las normas de

higiene y

seguridad industrial, contando con personal altamente

calificado y equipos que cumplen los estándares de calidad

exigidos por el mercado.

Su esfuerzo esta dirigido en prestar un servicio de

primera, demostrando una actitud

competitiva la cual le permite obtener un margen de utilidad

razonable, generando beneficios para los inversionistas, clientes

y empleados.

Su visión es: Ser la empresa de servicios y ventas de

equipos de computación preferida para el desarrollo de la

sociedad por medio de la informática, orientada a satisfacer las

necesidades de nuestros clientes, ofreciéndole un servicio

de excelencia y la mejor relación costo beneficio para su

negocio, aprovechando al máximo la capacidad instalada de

la empresa.

Entre los Servicios que presta encontramos: Internet,

Fotocopias, Impresiones y Otros.

Entre los productos que ofrece se encuentran: Todos del ramo

de la computación e informática, mercancías

secas como golosinas y bebidas gaseosas y todo en

papelería.

Capítulo II

– Marco Teórico

Antecedentes de la

Investigación

Se revisaron diversas fuentes

referentes a los sistemas de

información y sobre el control de inventario,

pudiéndose recolectar investigaciones relacionadas sobre

el diseño, desarrollo e implementación de sistemas

de información pero encontrando un vacío de

información sobre el control de inventario de la empresa

Inversiones MIWILL, C.A.

Como investigación resaltante en el área, se

puede destacar:

Arias, J. (2007), elaboró un proyecto titulado:

"Programa para

el Control de Entrada y Salida de Materiales

Escolares y Limpieza del Colegio Internacional Monagas,

Maturín Estado Monagas". Propone un programa computarizado

de inventario que lleve a cabo todos los registros del

material de limpieza de la institución de manera segura

para poder preservar más tiempo los materiales de limpieza

en el depósito sin perder el control de lo que allí

se encuentra ya que ciertos extravíos de mercancía

acarreaban grandes pérdidas al colegio.

Figueroa, N. (2007), elaboró un proyecto titulado:

"Diseño de un Sistema Computarizado para el Proceso de

Facturación de la Empresa Inversiones BELMON PARR, C.A del

Estado Monagas". Propone un sistema que lleve el control de la

facturación de forma más segura, con claves

únicas de acceso para cada facturador aplicando e

implementando las modernas técnicas de administración y control. Y así

poder garantizarle a la empresa la tranquilidad y el rendimiento

de las inversiones hecha en ella.

Medina, M. (2008), elaboró un proyecto titulado:

"Sistema Desarrollo de un Sistema de

Información para el Registro y Control de los

Materiales y Equipos de la Empresa Venezolana de Construcciones y

Mantenimiento

VECHAA, C.A, Maturín Estado Monagas" en el cual propone un

sistema automatizado que de apoyo a la gestión

administrativa de la empresa, la cual consta con el diseño

e implantación de una aplicación que lleve los

registros y controles de todos los materiales y equipos de la

empresa Venezolana de Construcciones y Mantenimiento VECHAA.

Bases Teóricas

Control de

inventario

El control del inventario es uno de los aspectos de la

administración que la micro y pequeña empresa

es muy pocas veces atendido, sin tenerse registros fehacientes,

un responsable, políticas

o sistemas que le ayuden a esta fácil pero tediosa

tarea.

Inventarios son bienes tangibles que se tienen para la venta

en el curso ordinario del negocio o para ser consumidos en la

producción de bienes o servicios para su posterior

comercialización. Los inventarios comprenden,

además de las materias primas, productos en proceso y

productos terminados o mercancías para la venta, los

materiales, repuestos y accesorios para ser consumidos en la

producción de bienes fabricados para la venta o en la

prestación de servicios; empaques y envases, y los

inventarios en tránsito.

La base de toda empresa comercial es la compra y venta de

bienes o servicios; de aquí la importancia del manejo del

inventario por parte de la misma. Este manejo contable

permitirá a la empresa mantener el control oportunamente,

así como también conocer al final del

período contable un estado confiable de la

situación económica de la empresa.

Ahora bien, el inventario constituye las partidas del activo

corriente que están listas para la venta, es decir, toda

aquella mercancía que posee una empresa en el

almacén valorada al costo de adquisición, para la

venta o actividades productivas.

Método de

Control de Inventarios

Las funciones de control de inventarios pueden apreciarse

desde dos puntos de vista: Control Operativo y Control

Contable.

El control operativo aconseja mantener las existencias a un

nivel apropiado, tanto en términos cuantitativos como

cualitativos, de donde es lógico pensar que el control

empieza a ejercerse con antelación a las operaciones

mimas, debido a que si compra si ningún criterio, nunca se

podrá controlar el nivel de los inventarios. A este

control pre-operativo es que se conoce como Control

Preventivo.

El control preventivo se refiere, a que se compra realmente lo

que se necesita, evitando acumulación excesiva.

La auditoria, el análisis de inventario y control

contable, permiten conocer la eficiencia del control preventivo y

señala puntos débiles que merecen una acción

correctiva. No hay que olvidar que los registros y la

técnica del control contable se utilizan como herramientas

valiosas en el control preventivo.

Algunas técnicas son las siguientes:

Fijación de existencias máximas y

mínimasÍndices de Rotación

Aplicación del criterio especialmente cuando las

especulaciones entra en juegoControl Presupuestal.

Para una compañía comercial, el inventario

comprende todas las mercancías de su propiedad, que

se tiene para la venta en el ciclo regular comercial.

El Inventario final de un año es también el

inventario inicial del próximo año. Por tanto, un

error de inventario de fin de año afecta el estado de

resultados de los dos años consecutivos. Por ejemplo,

una sobreestimación del inventario final causara una

sobreestimación del ingreso neto de este año y una

subestimación compensatoria del ingreso neto del

año siguiente.

El inventario significa la suma de aquellos artículos

tangibles de propiedad personal los cuales están

disponibles para la venta en una operación ordinaria

comercial y están en un proceso de producción para

tales ventas. Así como estarán disponibles para el

consumo

corriente en la producción de bienes y servicios

disponibles para la venta.

Sistemas

Un sistema es un conjunto de partes o elementos organizados y

relacionados que interactúan entre sí para lograr

un objetivo. Los sistemas reciben (entrada) datos, energía

o materia del

ambiente y

proveen (salida) información, energía o

materia.

Un sistema puede ser físico o concreto (una

computadora,

un televisor, un humano) o puede ser abstracto o conceptual (un

software).

Cada sistema existe dentro de otro más grande, por lo

tanto un sistema puede estar formado por subsistemas y partes, y

a la vez puede ser parte de un supersistema.

Los sistemas tienen límites o

fronteras, que los diferencian del ambiente. Ese límite

puede ser físico (el gabinete de una computadora) o

conceptual. Si hay algún intercambio entre el sistema y el

ambiente a través de ese límite, el sistema es

abierto, de lo contrario, el sistema es cerrado.

El ambiente es el medio en externo que envuelve física o

conceptualmente a un sistema. El sistema tiene interacción

con el ambiente, del cual recibe entradas y al cual se le

devuelven salidas. El ambiente también puede ser una

amenaza para el sistema.

Un grupo de

elementos no constituye un sistema si no hay una relación

e interacción, que de la idea de un "todo" con un

propósito (ver holismo y sinergía).

En informática existen gran cantidad de sistemas:

Sistema operativo.

Sistema experto.

Sistema informático.

Aplicación o software.

Computadora.

Sistema de Información

Un sistema de información se puede definir como un

conjunto de funciones, componentes o elementos que

interactúan entre sí con la finalidad de apoyar la

toma de

decisiones, coordinación, análisis de problema,

visualización de aspectos complejos y el control de una

organización.

Ciclo de Vida del

Desarrollo del Software

Un sistema de información tiene un origen (nacimiento)

generalmente ocasionado por necesidades, a partir de las cuales

emprende su desarrollo que va desde la definición del

proyecto hasta la puesta en operación (crecimiento);

seguidamente se inicia su operación y mantenimiento por un

periodo mayor a los demás, durante el cual alcanza el

máximo rendimiento posible (maduración). Luego,

factores tales como la dinámica de la organización, los

avances tecnológicos y las personas internas o externas

vuelven obsoletos o ineficaz al sistema (decaimiento), lo cual

origina su paralización (muerte). En

éste último se toma la decisión de renovar

el sistema, lo que origina un nuevo ciclo de vida,

o desecharlo por completo, lo cual marca su fin

definitivo. Como se muestra en la Figura 1.1 (Ciclo de vida del

desarrollo del software).

Visual Basic

Es un lenguaje de

programación desarrollado por Ala Cooper para Microsoft.

El lenguaje de

programación es un dialecto de BASIC, con

importantes añadidos. Su primera versión fue

presentada en 1991 con la intención de simplificar la

programación utilizando un ambiente de desarrollo

completamente gráfico que facilitara la creación de

interfaces gráficas y en cierta medida también

la programación misma. Desde el 2001 Microsoft ha

propuesto abandonar el desarrollo basado en la API Win32 y pasar

a trabajar sobre un framework o marco común de

librerías independiente de la versión del sistema

operativo, .NET Framework, a través de Visual Basic .NET

(y otros lenguajes como C Sharp (C#) de fácil

transición de código

entre ellos) que presenta serias incompatibilidades con el

código Visual Basic existente.

Visual Basic constituye un IDE (entorno de desarrollo

integrado o en inglés

Integrated Development Enviroment) que ha sido empaquetado como

un programa de aplicación, es decir, consiste en un editor

de código (programa donde se escribe el código

fuente), un depurador (programa que corrige errores en el

código fuente para que pueda ser bien compilado), un

compilador (programa que traduce el código fuente a

lenguaje de

máquina), y un constructor de interfaz gráfica o

GUI (es una forma de programar en la que no es necesario escribir

el código para la parte gráfica del programa, sino

que se puede hacer de forma visual).

Acceso a Base de Datos (DAO)

Los gestores de bases de datos

son, un conjunto de funciones capaces de realizar cuantas tareas

son precisas para la manipulación de los datos que

guardan. Visual Basic gestiona los datos a través de lo

que se conoce como motor JET para

bases de datos. Este motor dispone de unas funciones que se

encargan de comunicarse con la aplicación, mientras que

otro grupo de funciones gestiona el acceso a los controladores de

la base de datos. La parte accesible de este motor JET es lo que

se conoce con el nombre de IDAPI (Programa Interfaz Integrado

para Aplicaciones de bases de datos – Integrated Database

Aplication Program Interface-. Este interfaz posibilita el acceso

a bases de datos a gestores como Microsoft

Access, Paradox, Dbase y Otros.

Bases de Datos y Visual Basic

Las mayorías de las aplicaciones precisan de

algún modo de poder almacenar y manipular los datos.

Visual Basic proporciona un grupo de herramientas que cubren

estas necesidades, siendo las mas utilizadas las que

acompañan a los controles de acceso a datos. Algunas de

estas herramientas solo están disponibles en la

versión profesional y en la de empresa. Bien es cierto que

el uso exclusivo de los controles para gestión de datos

limitan la operatividad para la manipulación de los

registros. Para poder gestionar los datos de una base de datos

con un control completo sobre las posibles operaciones, Visual

Basic dispone del lenguaje de programación a través

del cual se puede conseguir una completa operatividad sobre los

datos.

Base de Datos

Ramez, E. (2002), señala que "Una base de datos es un

conjunto de datos relacionados entre sí. Por datos se

denominan los hechos conocidos que pueden registrarse y que

tienen un significado implícito" (p. 95).

Una base de datos representa algún aspecto del mundo

real, es un conjunto de datos relacionados, con cierto

significado inherente. Toda base de datos se diseña,

construye y puebla con datos para un propósito

específico. Esta dirigida a un grupo de usuarios.

Un Sistema de Gestión de Base de Datos (SGBD) es un

conjunto de programas que

facilitan la definición, construcción y manipulación de base

de datos.

Modelo Entidad – Relación

Los diagramas o

modelos

entidad-relación son una herramienta para el modelado de

datos de un sistema de información. Estos modelos expresan

entidades relevantes para un sistema de información, sus

interrelaciones y propiedades.

El Modelo Entidad-Relación es un concepto de

modelado para bases de datos, propuesto por Peter Chen, mediante

el cual se pretende visualizar los objetos que pertenecen a la

Base de Datos como entidades las cuales tienen unos atributos y

se vinculan mediante relaciones.

Los componentes de un diagrama

entidad-relación son:

Entidad: es cualquier objeto discreto sobre el que se tiene

información. Se representa mediante un rectángulo o

"caja" etiquetada en su interior mediante un nombre.

Relación: describe cierta interdependencia (de

cualquier tipo) entre entidades. Se representa mediante un rombo

etiquetado en su interior mediante un verbo. Además, dicho

rombo debe unirse mediante líneas con las entidades que

relaciona (es decir, los rectángulos).

Atributos: son propiedades relevantes propias de una entidad

y/o relación. Se representan mediante un círculo o

elipse etiquetado mediante un nombre en su interior. Cuando un

atributo es identificativo de la entidad se suele subrayar dicha

etiqueta.

Manejador de Bases de Datos

El sistema manejador de bases

de datos es la porción más importante del software

de un sistema de base de datos. Un DBMS es una colección

de numerosas rutinas de software interrelacionadas, cada una de

las cuales es responsable de alguna tarea específica.

Las funciones principales de un DBMS son:

Crear y organizar la Base de datos.

Establecer y mantener las trayectorias de acceso a la base

de datos de tal forma que los datos puedan ser

accesazos rápidamente.Manejar los datos de acuerdo a las peticiones de los

usuarios.Registrar el uso de las bases de datos.

Interacción con el manejador de archivos: Esto a

través de las sentencias en DML al comando del sistema

de archivos. Así el Manejador de base de datos es el

responsable del verdadero almacenamiento de los datos.Respaldo y recuperación: Consiste en contar con

mecanismos implantados que permitan la recuperación

fácilmente de los datos en caso de ocurrir fallas en

el sistema de base de datos.Control de concurrencia: Consiste en controlar la

interacción entre los usuarios concurrentes para no

afectar la inconsistencia de los datos.Seguridad e integridad: Consiste en contar con mecanismos

que permitan el control de la consistencia de los datos

evitando que estos se vean perjudicados por cambios no

autorizados o previstos.

El DBMS es conocido también como Gestor de Base de

datos.

En sí, un sistema manejador de base

de datos es el corazón de

la base de datos ya que se encarga del control total de los

posibles aspectos que la puedan afectar.

Microsoft Access

Posiblemente, la aplicación más compleja de la

suite Microsoft Office, sea

Access, una

base de datos visual. Como todas las modernas bases de datos que

trabajan en el entorno Windows, puede

manejarse ejecutando unos cuantos click de mouse sobre la

pantalla. Access contiene

herramientas de diseño y programación reservadas a

los usuarios con mayor experiencia, aunque incluye bases de datos

listas para ser usadas; están preparadas para tareas muy

comunes, que cualquiera puede realizar en un momento determinado

–ordenar libros,

archivar documentación, entre otros.

Arquitectura de Access.

Objetos que podemos encontrar:

Tabla: objeto para definir y almacenar los datos.

Consultas: objeto para visualizar de forma personal los

datos de una tabla.Formularios: objeto para introducir y visualizar los datos

obtenidos de una consulta.Informes: objeto para imprimir los datos obtenidos de una

consulta.Módulos: objeto formado por programas escritos en

Visual Basic.

SQL

El Lenguaje de Consulta Estructurado (Structured Query

Languaje) es un lenguaje estándar de comunicación con base de datos relacionales

que permite especificar diversos tipos de operaciones sobre las

mismas. Permite proyectar consultas a fin de presentar

información de interés de

una base de datos.

Según García, A. (2003), "SQL es un

lenguaje de base de datos normalizado, utilizado por los

diferentes motores de bases

de datos para realizar determinadas operaciones sobre los datos o

sobre la estructura de

los mismos". (p. 45)

SQL es el lenguaje normalizado que permite con cualquier tipo

de lenguaje (ASP, PHP, etc.) en

combinación con cualquier base de datos (Access, SQL Server,

MySQL, etc.)

por lo que se convierte en la actualidad en el estándar de

la mayoría de los SGBD comerciales.

SQL posee un lenguaje declarativo de alto nivel, permite la

concesión y denegación de permisos, implementa

restricciones de integridad y controles de transacción,

además que se encuentra orientado a un conjunto de

registros y no a registros individuales.

Metodología XP y AM

La metodología AM (Agile Modeling), es una

metodología práctica para modelar y documentar

efectivamente el ciclo de vida del software. AM es simplemente

una colección de valores,

principios y prácticas para el modelado del software, que

se puede aplicar en un proyecto de desarrollo del mismo de manera

eficaz y ligera. Como se puede ver en la Figura 1.5 la

metodología AM puede ser adaptada a otras

metodologías para el desarrollo completo del software

tales como XP o RUP, permitiéndole desarrollar un proceso

del software que cubra realmente sus necesidades.

La metodología XP, por sus siglas en ingles (eXtreme

Programming), es un enfoque de la ingeniería de

software surgida a partir de la metodología de trabajo

empleada por Kent Beck, Wark Cunningham y Martin Fowler en el

desarrollo del proyecto C3 para Chrysler. XP se funda en cuatro

valores: comunicación, simplicidad, feedback y coraje. Es

la más destacada de los procesos ágiles de

desarrollo de software. Al igual que éstos, XP se

diferencia de las metodologías tradicionales

principalmente en que pone más énfasis en la

adaptabilidad que en la previsibilidad. Se puede considerar la

programación extrema como la adopción

de las mejores metodologías de desarrollo de acuerdo a lo

que se pretende llevar a cabo con el proyecto, y aplicarlo de

manera dinámica durante el ciclo de vida del software.

Fases de la

Programación Extrema

Fase: Planificación del proyecto.

Historias de usuario: El primer paso de cualquier proyecto que

siga la metodología X.P es definir las historias de

usuario con el cliente. Las historias de usuario tienen la misma

finalidad que los casos de uso pero con algunas diferencias:

Constan de 3 ó 4 líneas escritas por el cliente en

un lenguaje no técnico sin hacer mucho hincapié en

los detalles; no se debe hablar ni de posibles algoritmos

para su implementación ni de diseños de base de

datos adecuados, etc. Son usadas para estimar tiempos de

desarrollo de la parte de la aplicación que describen.

También se utilizan en la fase de pruebas, para

verificar si el programa cumple con lo que especifica la historia de usuario. Cuando

llega la hora de implementar una historia de usuario, el cliente

y los desarrolladores se reúnen para concretar y detallar

lo que tiene que hacer dicha historia. El tiempo de desarrollo

ideal para una historia de usuario es entre 1 y 3 semanas.

Release planning*: .Después de tener ya definidas las

historias de usuario es necesario crear un plan de

publicaciones, en inglés "Release plan", donde se indiquen

las historias de usuario que se crearán para cada

versión del programa y las fechas en las que se

publicarán estas versiones. Un "Release plan" es una

planificación donde los desarrolladores y clientes

establecen los tiempos de implementación ideales de las

historias de usuario, la prioridad con la que serán

implementadas y las historias que serán implementadas en

cada versión del programa. Después de un "Release

plan" tienen que estar claros estos cuatro factores: los

objetivos que se deben cumplir (que son principalmente las

historias que se deben desarrollar en cada versión), el

tiempo que tardarán en desarrollarse y publicarse las

versiones del programa, el número de personas que

trabajarán en el desarrollo y cómo se

evaluará la calidad del trabajo realizado. (*Release plan:

Planificación de publicaciones).

Iteraciones Todo proyecto que siga la metodología X.P.

se ha de dividir en iteraciones de aproximadamente 3 semanas de

duración. Al comienzo de cada iteración los

clientes deben seleccionar las historias de usuario definidas en

el "Release planning" que serán implementadas.

También se seleccionan las historias de usuario que no

pasaron el test de

aceptación que se realizó al terminar la

iteración anterior. Estas historias de usuario son

divididas en tareas de entre 1 y 3 días de duración

que se asignarán a los programadores.

Velocidad del proyecto: La velocidad del

proyecto es una medida que representa la rapidez con la que se

desarrolla el proyecto; estimarla es muy sencillo, basta con

contar el número de historias de usuario que se pueden

implementar en una iteración; de esta forma, se

sabrá el cupo de historias que se pueden desarrollar en

las distintas iteraciones. Usando la velocidad del proyecto

controlaremos que todas las tareas se puedan desarrollar en el

tiempo del que dispone la iteración. Es conveniente

reevaluar esta medida cada 3 ó 4 iteraciones y si se

aprecia que no es adecuada hay que negociar con el cliente un

nuevo "Release Plan.

Programación en pareja: La metodología X.P.

aconseja la programación en parejas pues incrementa la

productividad

y la calidad del software desarrollado. El trabajo en

pareja involucra a dos programadores trabajando en el mismo

equipo; mientras uno codifica haciendo hincapié en la

calidad de la función o método que

está implementando, el otro analiza si ese método o

función es adecuado y está bien diseñado. De

esta forma se consigue un código y diseño con gran

calidad.

Reuniones diarias. Es necesario que los desarrolladores se

reúnan diariamente y expongan sus problemas, soluciones e

ideas de forma conjunta. Las reuniones tienen que ser fluidas y

todo el mundo tiene que tener voz y voto.

Fase: Diseño.

Diseños simples: La metodología X.P sugiere que

hay que conseguir diseños simples y sencillos. Hay que

procurar hacerlo todo lo menos complicado posible para conseguir

un diseño fácilmente entendible e

impleméntable que a la larga costará menos tiempo y

esfuerzo desarrolla.

Glosarios de términos: Usar glosarios de

términos y un correcta especificación de los

nombres de métodos y clases ayudará a comprender el

diseño y facilitará sus posteriores ampliaciones y

la reutilización del código.

Riesgos: Si surgen problemas potenciales durante el

diseño, X.P sugiere utilizar una pareja de desarrolladores

para que investiguen y reduzcan al máximo el riesgo que supone

ese problema.

Funcionalidad extra: Nunca se debe añadir funcionalidad

extra al programa aunque se piense que en un futuro será

utilizada. Sólo el 10% de la misma es utilizada, lo que

implica que el desarrollo de funcionalidad extra es un

desperdicio de tiempo y recursos.

Refactorizar: es mejorar y modificar la estructura y codificación de códigos ya creados

sin alterar su funcionalidad. Refactorizar supone revisar de

nuevo estos códigos para procurar optimizar su

funcionamiento. Es muy común rehusar códigos ya

creados que contienen funcionalidades que no serán usadas

y diseños obsoletos. Esto es un error porque puede generar

código completamente inestable y muy mal diseñado;

por este motivo, es necesario refactorizar cuando se va a

utilizar código ya creado.

Tarjetas C.R.C. El uso de las tarjetas C.R.C

(Class, Responsabilities and Collaboration) permiten al

programador centrarse y apreciar el desarrollo orientado a

objetos olvidándose de los malos hábitos de la

programación procedural clásica.

Las tarjetas C.R.C representan objetos; la clase a la que

pertenece el objeto se puede escribir en la parte de arriba de la

tarjeta, en una columna a la izquierda se pueden escribir las

responsabilidades u objetivos que debe cumplir el objeto y a la

derecha, las clases que colaboran con cada responsabilidad.

Fase: Codificación.

Como ya se dijo en la introducción, el cliente es una parte

más del equipo de desarrollo; su presencia es

indispensable en las distintas fases de X.P. A la hora de

codificar una historia de usuario su presencia es aún

más necesaria. No olvidemos que los clientes son los que

crean las historias de usuario y negocian los tiempos en los que

serán implementadas. Antes del desarrollo de cada historia

de usuario el cliente debe especificar detalladamente lo que

ésta hará y también tendrá que estar

presente cuando se realicen los test que verifiquen que la

historia implementada cumple la funcionalidad especificada.

La codificación debe hacerse ateniendo a

estándares de codificación ya creados. Programar

bajo estándares mantiene el código consistente y

facilita su comprensión y escalabilidad.

Crear test que prueben el funcionamiento de los distintos

códigos implementados nos ayudará a desarrollar

dicho código. Crear estos test antes nos ayuda a saber

qué es exactamente lo que tiene que hacer el código

a implementar y sabremos que una vez implementado pasará

dichos test sin problemas ya que dicho código ha sido

diseñado para ese fin. Se puede dividir la funcionalidad

que debe cumplir una tarea a programar en pequeñas

unidades, de esta forma se crearán primero los test para

cada unidad y a continuación se desarrollará dicha

unidad, así poco a poco conseguiremos un desarrollo que

cumpla todos los requisitos especificados.

Como ya se comentó anteriormente, X.P opta por la

programación en pareja ya que permite un código

más eficiente y con una gran calidad.

X.P sugiere un modelo de trabajo usando repositorios de

código dónde las parejas de programadores publican

cada pocas horas sus códigos implementados y corregidos

junto a los test que deben pasar. De esta forma el resto de

programadores que necesiten códigos ajenos

trabajarán siempre con las últimas versiones. Para

mantener un código consistente, publicar un código

en un repositorio es una acción exclusiva para cada pareja

de programadote.

X.P también propone un modelo de desarrollo colectivo

en el que todos los programadores están implicados en

todas las tareas; cualquiera puede modificar o ampliar una clase

o método de otro programador si es necesario y subirla al

repositorio de código. El permitir al resto de los

programadores modificar códigos que no son suyos no supone

ningún riesgo ya que para que un código pueda ser

publicado en el repositorio tiene que pasar los test de

funcionamiento definidos para el mismo.

La optimización del código siempre se debe dejar

para el final. Hay que hacer que funcione y que sea correcto,

más tarde se puede optimizar.

X.P afirma que la mayoría de los proyectos que

necesiten más tiempo extra que el planificado para ser

finalizados no podrán ser terminados a tiempo se haga lo

que se haga, aunque se añadan más desarrolladores y

se incrementen los recursos. La solución que plantea X.P

es realizar un nuevo "Release plan" para concretar los nuevos

tiempos de publicación y de velocidad del proyecto.

A la hora de codificar no seguimos la regla de X.P que

aconseja crear test de funcionamiento con entornos de desarrollo

antes de programar. Nuestros test los obtendremos de la

especificación de requisitos ya que en ella se especifican

las pruebas que deben pasar las distintas funcionalidades del

programa, procurando codificar pensando en las pruebas que debe

pasar cada funcionalidad.

Fase: Pruebas.

Uno de los pilares de la metodología X.P es el uso de

test para comprobar el funcionamiento de los códigos que

vayamos implementando.

El uso de los test en X.P es el siguiente:

Se deben crear las aplicaciones que realizarán los test

con un entorno de desarrollo específico para test.

Hay que someter a tests las distintas clases del sistema

omitiendo los métodos más triviales.

Se deben crear los test que pasarán los códigos

antes de implementarlos; en el apartado anterior se

explicó la importancia de crear antes los test que el

código.

Un punto importante es crear test que no tengan ninguna

dependencia del código que en un futuro evaluará.

Hay que crear los test abstrayéndose del futuro

código, de esta forma aseguraremos la independencia

del test respecto al código que evalúa.

Como se comentó anteriormente los distintos test se

deben subir al repositorio de código acompañados

del código que verifican. Ningún código

puede ser publicado en el repositorio sin que haya pasado su test

de funcionamiento, de esta forma, aseguramos el uso colectivo del

código (explicado en el apartado anterior).

El uso de los test es adecuado para observar la

refactorización. Los test permiten verificar que un cambio

en la estructura de un código no tiene porqué

cambiar su funcionamiento.

Test de aceptación. Los test mencionados anteriormente

sirven para evaluar las distintas tareas en las que ha sido

dividida una historia de usuario. Para asegurar el funcionamiento

final de una determinada historia de usuario se deben crear "Test

de aceptación"; estos test son creados y usados por los

clientes para comprobar que las distintas historias de usuario

cumplen su cometido.

Al ser las distintas funcionalidades de nuestra

aplicación no demasiado extensas, no se harán test

que analicen partes de las mismas, sino que las pruebas se

realizarán para las funcionalidades generales que debe

cumplir el programa especificado en la descripción de requisitos

Bases

Legales

Este Proyecto se basa legalmente en la Constitución de la

República Bolivariana de Venezuela.

(2000)

Artículo 57.

Toda persona tiene

derecho a expresar libremente sus pensamientos, sus ideas u

opiniones de viva voz, por escrito o mediante cualquier otra

forma de expresión, y de hacer uso para ello de cualquier

medio de comunicación y difusión, sin que pueda

establecerse censura. Quien haga uso de este derecho asume plena

responsabilidad por todo lo expresado. No se permite el

anonimato, ni la propaganda de

guerra, ni los

mensajes discriminatorios, ni los que promuevan la intolerancia

religiosa.

Se prohíbe la censura a los funcionarios

públicos o funcionarias públicas para dar cuenta de

los asuntos bajo sus responsabilidades. (p. 54)

Las personas tienen derecho a expresarse a viva voz y sin

censura Pero tienen que asumir las responsabilidades de lo dicho

o expresado si causara daño a

otras personas.

Artículo 58.

La comunicación es libre y plural, y comporta los

deberes y responsabilidades que indique la ley. Toda persona

tiene derecho a la información oportuna, veraz e

imparcial, sin censura, de acuerdo con los principios de esta

Constitución, así como a la réplica y

rectificación cuando se vea afectada directamente por

informaciones inexactas o agraviantes. Los niños,

niñas y adolescentes

tienen derecho a recibir información adecuada para su

desarrollo integral. (p. 55)

La comunicación es libre y plural y todos tenemos

derecho a ella de manera veraz y oportuna, y así como

también un derecho a réplica cuando nos veamos

afectados de alguna manera .por alguna información.

Artículo 110.

El Estado reconocerá el interés público

de la ciencia, la

tecnología, el

conocimiento, la innovación y sus aplicaciones y los

servicios de información necesarios por ser instrumentos

fundamentales para el desarrollo

económico, social y político del país,

así como para la seguridad y soberanía nacional. Para el fomento y

desarrollo de esas actividades, el Estado

destinará recursos suficientes y creará el sistema

nacional de ciencia y

tecnología de acuerdo con la ley. El sector privado

deberá aportar recursos para los mismos. El Estado

garantizará el cumplimiento de los principios

éticos y legales que deben regir las actividades de

investigación científica,

humanística y tecnológica. La ley

determinará los modos y medios para dar cumplimiento a

esta garantía. (p. 98)

El Estado garantizara los recursos necesarios para la

innovación de aplicaciones y los servicios

informáticos ya que son de gran interés para la

nación

también garantizaran el cumplimiento de los principios

éticos y legales.

Ley sobre derecho de

autor. (2000)

Artículo 1°

Las disposiciones de esta Ley protegen los derechos de los autores

sobre todas las obras del ingenio de carácter creador, ya

sean de índole literaria, científica o

artística, cualesquiera sea su género,

forma de expresión, mérito o destino. Los derechos

reconocidos en esta Ley son independientes de la propiedad del

objeto material en el cual esté incorporada la obra y no

están sometidos al cumplimiento de ninguna formalidad.

Quedan también protegidos los derechos conexos a que se

refiere el Título IV de esta Ley. (p. 9)

La ley protege los derechos de

autor cualquiera sea su índole, genero, forma de

expresión, etc.

Artículo 2°

Se consideran comprendidas entre las obras del ingenio a que

se refiere el artículo anterior, especialmente las

siguientes: los libros, folletos y otros escritos literarios,

artísticos y científicos, incluidos los programas

de computación, así como su documentación

técnica y manuales de uso;

las conferencias, alocuciones, sermones y otras obras de la misma

naturaleza; las obras dramáticas o

dramático-musicales, las obras coreográficas y

pantomímicas cuyo movimiento

escénico se haya fijado por escrito o en otra forma; las

composiciones musicales con o sin palabras; las obras

cinematográficas y demás obras audiovisuales

expresadas por cualquier procedimiento;

las obras de dibujo,

pintura,

arquitectura,

grabado o litografía; las obras de arte aplicado,

que no sean meros modelos y dibujos

industriales; las ilustraciones y cartas

geográficas; los planos, obras plásticas y croquis

relativos a la geografía, a la

topografía, a la arquitectura o a las

ciencias; y,

en fin, toda producción literaria, científica o

artística susceptible de ser divulgada o publicada por

cualquier medio o procedimiento" (p. 9)

El artículo 2 se refiere a cuales son todas las obras

de ingenio que se mencionan en el artículo uno de la misma

ley de derechos de autor, clasificándolas a cada una de

ellas.

Artículo 6°

Se considera creada la obra, independientemente de su

divulgación o publicación, por el solo hecho de la

realización del pensamiento

del autor, aunque la obra sea inconclusa. La obra se estima

divulgada cuando se ha hecho accesible al público por

cualquier medio o procedimiento. Se entiende por obra publicada

la que ha sido reproducida en forma material y puesta a

disposición del público en un número de

ejemplares suficientes para que se tome conocimiento

de ella. (p. 12)

Una obra se considera creada con el simple hecho de haber sido

pensada por el autor sea publicada o no sea concluida o no. La

obra publicada es aquella que se reproduce y se pone a la

disposición del público.

Artículo 9°

"Se considera obra hecha en colaboración,

aquélla a cuya creación han contribuido varias

personas físicas. Se denomina compuesta la obra nueva en

la cual esté incorporada una obra preexistente sin la

colaboración del autor de esta última". (p. 14)

Se considera una obra en colaboración cuando es

realizada por varias personas, y obra compuesta cuando se le

agrega a una obra ya realizada a una nueva.

Artículo 10º

El derecho de autor sobre las obras hechas en

colaboración pertenece en común a los coautores.

Los coautores deben ejercer sus derechos de común acuerdo.

Se presume, salvo prueba en contrario, que cada uno de ellos es

mandatario de los otros en relación con los terceros. En

caso de desacuerdo, cada uno de los coautores puede solicitar del

Juez de Primera Instancia en lo Civil que tome las providencias

oportunas conforme a los fines de la colaboración.

Cuando la participación de cada uno de los coautores

pertenece a géneros distintos, cada uno de ellos

podrá, salvo pacto en contrario, explotar separadamente su

contribución personal, siempre que no perjudique la

explotación de la obra común. (p. 14)

Las obras hechas por un grupo de autores pertenecen a todos,

en caso de alguno no querer permanecer más en el grupo se

le debe solicitar a un juez para que tome las providencias

necesarias.

Artículo 17º

Se entiende por programa de computación a la

expresión en cualquier modo, lenguaje, notación o

código, de un conjunto de instrucciones cuyo

propósito es que un computador lleve a cabo una tarea o

una función determinada, cualquiera que sea su forma de

expresarse o el soporte material en que se haya realizado la

fijación. El productor del programa de computación

es la persona natural o jurídica que toma la iniciativa y

la responsabilidad de la realización de la obra. Sin

perjuicio de lo dispuesto en el artículo 104 de esta Ley,

y salvo prueba en contrario, es producto del programa de

computación la persona que aparezca indicada como tal de

la manera acostumbrada. Se presume salvo pacto expreso en

contrario, que los autores del programa de computación han

cedido al productor, en forma ilimitada y por toda su

duración, el derecho exclusivo de explotación de la

obra, definido en el artículo 23 y contenido en el

Título II, inclusive la autorización para ejercer

los derechos a que se refieren los artículos 21 y 24 de

esta Ley, así como el consentimiento para decidir sobre su

divulgación y la de ejercer los derechos morales sobre la

obra, en la medida que ello sea necesario para la

explotación de la misma. (p. 21)

Lenguaje de programación es una expresión

realizada por códigos que sirven para hacer funcionar las

computadoras

las personas que realizan los lenguajes pueden ser naturales o

jurídicas.

Ley De Impuesto Sobre La

Renta (2001)

Artículo 179.

Se acumulará en la cuenta de reajuste por

inflación como un aumento o disminución de la renta

gravable, el mayor o menor valor que resulte de reajustar el

valor neto actualizado de los activos y pasivos

no monetarios, existentes al cierre del ejercicio gravable,

distintos de los inventarios y las mercancías en transito,

según la variación anual experimentada por el

Índice de Precios al

Consumidor (1PC)

del Área Metropolitana de Caracas, elaborado por el

Banco Central

de Venezuela, si dichos activos y pasivos provienen del ejercicio

anterior, o desde el mes de su adquisición, si han sido

incorporados durante el ejercicio gravable.

El valor neto actualizado de los activos y pasivo no monetario

deberá depreciarse, amortizarse o realizarse, según

su naturaleza, en el resto de la vida útil.

Parágrafo Único: El valor neto actualizado de

los activos y pasivos no monetarios es igual al valor actualizado

del costo de adquisición menos el valor actualizado de la

depreciación, amortización o realización

acumulados. (p. 165)

Reajustar al cierre de cada ejercicio gravable, sus activos y

pasivos no monetarios, el patrimonio al

inicio del ejercicio y los aumentos y disminuciones del

patrimonio durante el ejercicio, distintos de las ganancias o las

pérdidas. El mayor o menor valor que se genere al

actualizar los activos y pasivos no monetarios.

Artículo 183

Se cargará o abonará a la cuenta de activos

correspondiente, y se abonará o cargará a la cuenta

de reajuste por inflación, el mayor o menor valor que

resulte de reajustar los inventarios existentes en materia prima,

productos en proceso o productos terminados para la venta,

mercancía para la venta o mercancía en transito, a

la fecha de cierre del ejercicio gravable, utilizando el

procedimiento que se especifica a continuación:

a. El inventario final ajustado en el ejercicio fiscal

anterior se reajusta con la variación experimentada por el

Índice de Precios al Consumidor (IPC) del Área

Metropolitana de Caracas, elaborado por el Banco Central de

Venezuela, correspondiente al ejercicio gravable.

b. Se efectuará una comparación de los totales

al costo histórico de los inventarios de materia prima,

productos en proceso, productos terminados o mercancía

para la venta y mercancía en transito, al cierre del

ejercicio gravable con los totales históricos al cierre

del ejercicio gravable anterior. Si de esta comparación

resulta que el monto del inventario final es igual o menor al

inventario inicial, se entiende que todo el inventario final

proviene del inicial. En este caso, el inventario final se

ajustará en forma proporcional al inventario inicial

reajustado, según lo establecido en el literal a del

presente artículo.

c. Si de la comparación prevista en el literal

anterior, resulta que el inventario final excede al inventario

inicial, la porción en bolívares que excede del

inventario inicial, no se ajustara. La porción que

proviene dl inventario inicial se actualizará en forma

proporcional al inventario inicial reajustado según lo

establecido en el literal a del presente

artículo.

d. El inventario final actualizado según la

metodología señalada en los literales anteriores,

se comparará con el valor del inventario final

histórico. La diferencia es el ajuste acumulado al

inventario final.

e. Se comparará el ajuste acumulado al inventario

final obtenidos por la comparación prevista en el literal

d, con el ajuste acumulado en el inventario final en el cierre

del ejercicio tributario anterior. Si el ajuste acumulado al

inventario final del ejercicio tributario es superior al ajuste

acumulado al inventario final en el cierre del ejercicio

tributario anterior, la diferencia se cargará a la

respectiva cuenta de inventario del activo del contribuyente con

crédito

a la cuenta Reajuste pro Inflación.

f. Si la comparación del literal anterior se

deduce que el ajuste acumulado al inventario final del cierre

tributario es inferior al ajuste acumulado al inventario en el

cierre del ejercicio tributario anterior, la diferencia se

acreditará a la respectiva cuenta de inventario del activo

del contribuyente y se cargará a la cuenta Reajuste por

Inflación.

Parágrafo Primero: Si los inventarios de accesorios y

repuestos se cargan al costo de venta por el procedimiento

tradicional del costo de venta deben incluirse en este

procedimiento. Si el cargo al costo de venta se hace a

través de cargos a los gastos de

fabricación u otra cuenta similar, los inventarios de

accesorios y repuestos deben tratarse como otras partidas no

monetarias y actualizarse de conformidad con el artículo

179 de esta Ley.

Parágrafo Segundo: Cuando el contribuyente utilice en

su contabilidad de

costos el sistema de valuación de inventarios

denominado de identificación especifica o de precios

específicos, podrá utilizar las fechas reales de

adquisición de cada producto individualmente considerado,

previa aprobación por parte de la Administración Tributaria, para actualizar

los costos de adquisición de los saldos de los inventarios

al cierre de cada ejercicio gravable. El ajuste correspondiente

al ejercicio gravable será la diferencia entre los ajustes

acumulados del ejercicio gravable y los ajustes acumulados al

ejercicio gravable anterior. Si el ajuste al ejercicio gravable

es superior al ajuste al ejercicio gravable anterior, se

hará un cargo a la cuenta de inventario y un

crédito a ola cuenta Reajustes por Inflación, caso

contrario el asiento será al revés. (p. 170)

Tanto en la cuenta de activos como en la cuenta de reajuste,

esta ultima por inflación. Se cargaran y/o abonaran el

resultado que este arroje en cuanto a inventarios en materia

prima, los productos y materiales que se encuentren en proceso o

ya terminados para la venta.

Definición y Operacionalización de Variable

La identificación y operacionalización de las

variables se utilizan sobre todo en las investigaciones para

poder comprobar empíricamente las variables de la hipótesis o encontrar las evidencias de

los aspectos o dimensiones de los objetivos.

Según Bernardo y Caldero, (2000), "las variables se

refieren a las propiedades que se van a estudiar y responder a la

pregunta: ¿Qué medimos o estudiamos?,

¿Qué aspectos o dimensiones podemos observar?,

¿Qué dimensiones podemos experimentar?" (p. 2)

Cuadro N° 1 Operacionalización de

Variables

Objetivo General: Diseñar un

sistema para el control del inventario de la empresa Inversiones

MIWILL, C.A

Obj. Especifico | Variables | Definición Conceptual | Dimensiones | Indicadores | |

Diseñar un software que permita llevar el control | Control de inventario

| Mide todo lo referente a inventario | Procedimental | – ¿Requiere la empresa Inversiones MIWILL,C.A, el – ¿Cómo le gustaría que el | |

Diagramar el proceso actual para el control de | Proceso actual | Establecer a través de diagramas cuales son los | Procedimental | – ¿Cuál es el proceso mediante el cual se | |

Realizar cursos de adiestramiento para el personal | Adiestramiento para el personal | Capacitación del personal para un mejor manejo | Humana | – ¿Cuál es tu nivel de – ¿Tienes conocimientos en el manejo de – ¿Posees alguna experiencia con sistemas de – ¿Desearía usted realizar cursos de | |

Definición de

Términos Básicos

Computación: Es la ciencia que

estudia el procesamiento automático de datos o

información por medio de la misma (Enciclopedia Encarta,

2005)

Computador: Es todo aparato o maquina destinada a procesar

información. (Enciclopedia Encarta, 2005)

Datos: Un dato es una representación simbólica

(numérica, alfabética, etc.), atributo o

característica de una entidad. El dato no tiene valor

semántico (sentido) en sí mismo, pero

convenientemente tratado (procesado) se puede utilizar en la

realización de cálculos o toma de decisiones. Es de

empleo muy

común en el ámbito informático. (http://es.wikipedia.org/wiki/Datos)

Hardware: Corresponde a todas las partes físicas y

tangibles de una computadora, sus componentes eléctricos,

electrónicos, electromecánicos y mecánicos;

contrariamente al soporte lógico intangible que es llamado

software. El término proviene del inglés y es

definido por la RAE como el "Conjunto de los componentes que

integran la parte material de una computadora". Sin embargo, el

término, aunque es lo más común, no

necesariamente se aplica a una computadora tal como se la conoce,

así por ejemplo, un robot también posee hardware (y software).

(http://es.wikipedia.org/wiki/Hardware).

Holismo: Es la idea de que las propiedades de un sistema, no

pueden determinarse con la simple suma de sus partes (o

analizando sus partes de forma individual); sino que las partes o

componentes deben verse como un todo.

(http://www.alegsa.com.ar/Dic/holismo.php).

Información: En sentido general, la información

es un conjunto organizado de datos, que constituyen un mensaje

sobre un determinado ente o fenómeno. De esta manera, si

por ejemplo organizamos datos sobre un país (número

de habitantes, densidad de

población, nombre del presidente, etc.) y escribimos por

ejemplo, el capítulo de un libro, podemos

decir que ese capítulo constituye información sobre

ese país. (http://es.wikipedia.org/wiki/Informacion).

Informática: Es el tratamiento racional,

automático y adecuado de la información, por medio

del computador. (Enciclopedia Encarta, 2005).

Interfaz: En software, parte de un programa que permite el

flujo de información entre un usuario y la

aplicación, o entre la aplicación y otros programas

o periféricos. Esa parte de un programa

está constituida por un conjunto de comandos y

métodos que permiten estas intercomunicaciones.

(http://www.alegsa.com.ar/Dic/interfaz.php).

Inventario: Es el recuento detallado de los bienes, derechos y

deudas que una persona o una entidad poseen a una fecha

determinada. Es, en otras palabras, similar a tomar una fotografía

del patrimonio. En términos más restringidos o

comunes, se aplica a los bienes tangibles e intangibles,

registrables o no, que incluyen dinero,

propiedades, automotores, mobiliario, créditos y deudas, obras de arte, objetos

preciosos, entre otras cosas. En el ámbito eclesial

incorporamos a este listado por ejemplo, los objetos de culto y

los libros parroquiales.

(http://www.compartir.org.ar/Materiales/Curia/Cuadernillo_Inventario.doc).

Motor Jet: Son unas librerías DLL que vienen con el

Windows y sirven para mantener esos archivos .mdb.

Access es por tanto una interfaz de manejo del motor Jet para

facilitar a los usuarios la creación y

administración de bases de datos .mdb.

(http://www.desarrolloweb.com/faq/115.php).

Programa: Conjunto ordenados de instrucciones que se dan a

la computadora

indicándole las operaciones o tarea que se debe realizar.

(Enciclopedia Encarta, 2005).

Red: Es un sistema de transmisión de datos que permite

el intercambio de información entre ordenadores.

(Enciclopedia Encarta, 2005).

Sinergia: Es la integración de elementos que da como

resultado algo más grande que la simple suma de

éstos, es decir, cuando dos o más elementos se unen

sinérgicamente crean un resultado que aprovecha y maximiza

las cualidades de cada uno de los

elementos.(http://www.alegsa.com.ar/Dic/sinergia.php).

Sistema: Es Un conjunto de elementos dinámicamente

relacionados entre si, formando una actividad para alcanzar un

objetivo operando sobre datos, energía y materia, para

proveer información, energía y materia.

(http://www.monografias.com/trabajos11/teosis/teosis.shtml).

Sistema Operativo: Es sistema tipo software que controla la

computadora y administra los servicios y sus funciones como

así también la ejecución de otros programas

compatibles con éste.

(http://www.alegsa.com.ar/Dic/sistema%20operativo.php).

Sistemas Expertos: Son llamados así porque emulan el

comportamiento

de un experto en un dominio concreto

y en ocasiones son usados por estos. Con los sistemas

expertos se busca una mejor calidad y rapidez en las

respuestas dando así lugar a una mejora de la

productividad del experto.

(http://es.wikipedia.org/wiki/Sistema_experto).

Software: Consiste en un código en un lenguaje

máquina específico para un procesador

individual. El código es una secuencia de instrucciones

ordenadas que cambian el estado del hardware de una computadora.

(http://www.alegsa.com.ar/Dic/software.php).

Capítulo III

– Marco Metodológico

Tipo de

Investigación

De acuerdo a la naturaleza del presente trabajo, el tipo de

investigación es de campo, ya que este tipo de

investigación tiene como característica principal

ubicar al investigador en contacto con el objetivo o sujeto

investigado, para la ejecución del proyecto lo

constituyó el Departamento Administrativo de la Empresa

Inversiones MIWILL, C.A. De acuerdo a Terán, E. (2007),

"Este tipo de investigación se apoya en informaciones que

provienen entre otras, de entrevistas,

cuestionarios, encuestas y

observaciones" (p. 85). Y se adapta a la modalidad de Proyecto

Factible dado que presenta una solución viable a un

problema planteado y su diseño "no experimental" puesto

que las variables de investigación serán estudiadas

en su contexto natural, sin ningún tipo de interferencia,

para evaluar su incidencia sobre la ejecución del

proyecto. Por lo tanto la investigación quedara enmarcada

dentro de los parámetros que se refieren a un proyecto

factible.

Según El Manual de

Tesis de Grado

y Especialización y Maestría y Tesis

Doctorales de la UPEL (2003), El proyecto Factible consiste en la

investigación, elaboración y desarrollo de una

propuesta de un modelo operativo viable para solucionar

problemas, requerimientos o necesidades de organizaciones o

grupos

sociales; puede referirse a la formulación de

políticas, programas, tecnologías, métodos o

procesos. El Proyecto debe tener apoyo en una

investigación de tipo documental, de campo o un

diseño que incluya ambas modalidades (p. 30).

Para el diseño del sistema se inicia con una

investigación preliminar típica del ciclo de vida

del desarrollo del software y luego con la aplicación de

las fases de la metodología XP apoyadas en el modelado

propuesto por la metodología AM. La metodología XP

según Villegas, A. (2005), "es una metodología

ágil basada en cuatro principios: simplicidad,

comunicación, retroalimentación y valor. Además,

orientada por pruebas y refactorización, se diseña

e implementan las pruebas antes de programar la funcionalidad, el

programador crea sus propios tests de unidad (p. 115). Y la

metodología AM. Según Ambler, S. (2002). "es una

colección de prácticas, guiadas por principios y

valores que pueden ser aplicados por profesionales de software en

el día a día" (p. 45).

Nivel de Investigación

De acuerdo al nivel de conocimiento que se adquiere, esta

investigación es descriptiva, ya que según

Terán, E. (2007), "se logra caracterizar un objeto de

estudio o situación concreta, señalar sus

características y propiedades" (p. 62). Combinada con

ciertos criterios de clasificación sirve para ordenar,

agrupar o sistematizar los objetos involucrados en el trabajo

indagatorio.

Diseño de la Investigación

De acuerdo al tipo de proyecto, el diseño de

investigación es experimental ya que cumple con lo dicho

por Debold, B. (2006), "La investigación es de

diseño no experimental, consiste en la manipulación

de una variable experimental no comprobada, en condiciones

rigurosamente controladas, con el fin de describir de qué

modo o por qué causa se produce una situación o

acontecimiento en particular" (p. 85), es de dimensión

transversal ya que está basada en su ubicación

temporal, es decir en un momento y tiempo definido. Según

Vásquez, I. (2005), "Es el diseño de

investigación que recolecta datos de un solo momento y en

un tiempo único. El propósito de este método

es describir variables y analizar su incidencia e

interrelación en un momento dado" (p. 63). La

investigación es de tipo cuantitativos por que concuerda

con lo expuesto por Vásquez, I. (2005). "Los estudios

cuantitativos tienden a ser altamente estructurados, de modo que

el investigador especifica las características principales

del diseño antes de obtener un solo dato" (p. 126).

Población y Muestra

En Estadística se denomina población al

mundo ideal, teórico cuyas características se

quieren conocer y estudiar. Las poblaciones suelen ser muy

extensas y es imposible observar a cada componente, por ello se

trabaja con muestras o subconjuntos de esa población. Por

eso podemos definir como muestra a una parte o subconjunto de una

población.

Para la elaboración de la presente investigación

es necesario conocer el tamaño de la población y la

muestra representativa de ésta que será estudiada.

García, T. (2005) conceptualiza que "Una vez definido el

problema a investigar, formulados los objetivos y delimitadas las

variables se hace necesario determinar los elementos o individuos

con quienes se va a llevar a cabo el estudio o

investigación" (p. 74).

La población para este estudio está conformada

por quince (15) personas entre los que se encuentran ejecutivos

de alto nivel y parte del personal que conforma el Departamento

Administrativo. Debido a que la población no es extensa se

considera lo expuesto por Vara, A. (2008). "Si la

población es pequeña y se puede acceder a ella sin

restricciones, entonces se trabajará con toda la

población" (p. 18).

Instrumentos de Recolección de Datos

Es importante destacar que los métodos de

recolección de datos, se puede definir como: al medio a

través del cual el investigador se relaciona con los

participantes para obtener la información necesaria que le

permita lograr los objetivos de la investigación.

De modo que para recolectar la información hay que

tener presente:

Seleccionar un instrumento de medición el cual debe

ser valido y confiable para poder aceptar los resultadosAplicar dicho instrumento de medición

Organizar las mediciones obtenidas, para poder

analizarlos

Realización de entrevistas, a esto, Sabino, C (2000),

expresa que "La entrevista

es una forma específica de interacción social que

tiene por objeto recolectar datos para una investigación"

(p. 108).

Conforme a lo citado, se realizaron entrevistas no

estructuradas al personal del departamento, obteniendo

información que pueda ser comparada con la obtenida a

través de la observación directa; para con esto lograr

una visión más amplia del sistema actual.

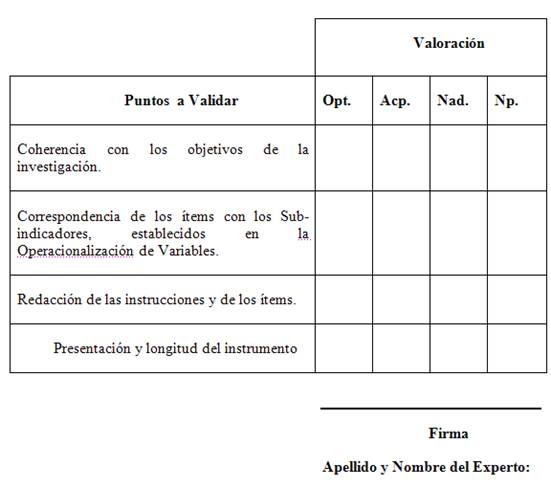

Validación del Instrumento

El instrumento antes de ser aplicado, será sometido a

una revisión por parte del tutor académico, con el

fin de determinar su pertinencia con las características

de la investigación del problema.

Este método de validación, es el conocido con el

nombre de Juicio de Expertos, el cual llevará a determinar

mediante una generalización, si el instrumento cumple con

los requerimientos de acuerdo al objetivo del tema en

estudio.

Cuadro N° 2 Validación del Instrumento

*Optimo (OPt.) *Aceptable (Acp.) *No Aceptable (Nad.) *No

Presenta (Np.)

Técnicas de

Análisis de Datos

Para el análisis de los datos es necesario definir una

técnica de análisis, como lo son el análisis

cuantitativo y el análisis cualitativo. Luego de la

recopilación de los datos, que se obtuvo como resultado de

las diferentes técnicas aplicadas para tal fin, es

necesario analizarlos de forma clara para así poder

determinar cuales son los requerimientos y necesidades del

departamento.

Según Sabino, C. (2000) señala el

análisis cuantitativo se define como: "Una

operación que se efectúa, con toda la

información numérica resultante de la

investigación. Esta, luego del procesamiento que ya se le

habrá hecho, se nos presentará como un conjunto de

cuadros y medidas, con porcentajes ya calculados" (P. 110). Ya

que los datos, obtenidos en esta investigación a

través de las técnicas de recolección de

datos antes mencionadas, no son numéricos, no se

aplicó esta técnica de análisis.

Según Hernández, S. (2003), el análisis

cuantitativo consiste en: "registrar sistemáticamente

comportamientos o conductas a los cuales, generalmente, se les

codifica con números para darle tratamiento

estadístico." (p.450)

Según Hernández, S. (2003), propone que "El

análisis cualitativo se define como: "un método que

busca obtener información de sujetos, comunidades,

contextos, variables o situaciones en profundidad, asumiendo una

postura reflexiva y evitando a toda costa no involucrar sus

creencias o experiencia" (p. 451).

En la presente investigación el análisis

cualitativo fue aplicado a la información obtenida a

través de la observación directa y las entrevistas

que se realizaron al personal de alto nivel de ejecutivos y

del Departamento Administrativo de la empresa Inversiones MIWILL,

C.A.

Capítulo IV

– Presentación y análisis de los

resultados

1) ¿Requiere la empresa

Inversiones MIWILL, C.A el diseño de un software de

control de inventario?

Cuadro N° 3: Resultados de la

pregunta Nº 1.

Opción | Encuestados | Porcentaje |

Si | 15 | 100% |

No | 0 | 0% |

Total | 15 | 100% |

Gráfico Nº 1: Representación grafica

de medida porcentual tipo torta de las respuestas obtenidas de la

pregunta N 1.

Análisis

En la encuesta

realizada se pudo notar la que todos los empleados sienten la

imperiosa necesidad de diseñar un software de control de

inventario considerándolo un factor importantísimo

que influye en la reducción de costos mejoras las

utilidades y beneficios para la organización.

2) ¿Cómo le

gustaría que el inventario se clasificara: por

familia, por proveedor, por producto?

Cuadro N° 4: Resultados de la

pregunta Nº 2.

Opción | Encuestados | Porcentaje |

Por familia | 9 | 60% |

Por proveedor | 2 | 13% |

Por producto | 4 | 27% |

Total | 15 | 100% |

Gráfico Nº 2:

Representación grafica de medida porcentual tipo torta de

las respuestas obtenidas de la pregunta N 2.

Análisis

Según el 60% opinó que el inventario se debe

clasificar por familia, el 13% por proveedor y un 27 % por

producto alegando en su mayoría que seria mejor llevar

este inventario porque es más completa la

información y es más factible que los otros

inventarios que se propusieron.

3) ¿Cuál es el proceso

mediante el cual se lleva el control de inventario

actual?

Cuadro N° 5: Resultados de la

pregunta Nº 3.

Opción | Encuestados | Porcentaje |

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |