Sistemas de Tratamiento Contable de Mercancías (página 2)

El saldo de esta cuenta es deudor y expresa el valor total de

las mercancías devueltas pro los clientes. Al

terminar el ejercicio, el saldo de esta cuenta se debe restar del

valor de las ventas

totales, para determinar las ventas netas.

El saldo de esta cuenta es deudor y expresa el valor

total de los descuentos concedidos sobre el precio de las

mercancías vendidas.

Registro de operaciones en el libro de diario y

de mayor.

Con objeto de entender con mejor claridad el movimiento de

las cuentas

anteriores, a continuación se presenta los asientos de las

diferentes operaciones de

mercancías.

Por el inventario

inicial. Iniciamos un negocio con $ 100 000.00 en

mercancías.

Por las compras.

Compramos mercancías por $ 50 000.00 en

efectivo

Por los gastos de

compra. Al hacer la compra anterior, pagamos por concepto de

fletes y acarreo $ 1 000.00 en efectivo.

Por las devoluciones sobre compra. Debemos

mercancías por $20 000.00 que no pagamos en

efectivo.

Por los descuentos sobre compras. Al comprara

mercancías por $ 50 000.00 en efectivo, nos concedieron

una rebaja de $ 5 000.00.

Si el descuento nos es concedido después de haber

efectuado la compra, el asiento que se debe hacer es el

siguiente

Por las ventas. Vendimos mercancías por

$60 000.00

Por las devoluciones sobre ventas. Nos

devolvieron mercancías por $40 000.000que pagamos en

efectivo.

Por los descuentos sobre ventas. Al hacer una

venta por $60

000.00 en efectivo, concedimos un descuento de $6

000.00

Si el descuento se concede después de haber

efectuado la venta, el asiento que se debe hacer es el

siguiente.

Sistema de

Inventarios Perpetuos

Características

Consiste de registrara las operaciones de

mercancías de tal manera que se pueden conocer en

cualquier momento el valor del inventario final, del costo de lo

vendido y de las utilidad o de la

perdida bruta.

Ventajas y desventajas

Las principales ventajas que tiene son las

siguientes:

Se puede conocer en cualquier momento el valor del

inventario final, sin necesidad de practicar inventarios

físicos.No es necesario cerrar el negocio para determinar el

inventario final de mercancías, puesto que existen una

cuenta que controla las existencias.Se puede descubrir los extravíos, robos o

errores ocurridos durante el manejo de las mercancías

puesto que se sabe con exactitud el valor de las

mercancías que debiera haber.Se puede conocer, en cualquier momento, el valor del

costo de lo vendidoSe puede conocer, en cualquier momento, el valor de

la utilidad o de la perdida bruta.Movimiento y naturaleza de las

cuentas

Almacén: Esta cuenta del activo circulante; se

manejan exclusivamente a precio de costo; su saldo es deudor y

expresa, en momento, la existencia de mercancía, o sea, el

inventario final.

Costo de venta. Es cuenta de mercancías; maneja

precios de

costo; su saldo es deudor y expresa el costo de lo

vendido.

Ventas: Es cuenta de mercancía; se maneja a

precio de venta; su saldo es acreedor y expresa las ventas netas

sin embargo, al terminar el ejercicio, cuando recibe el traspaso

del costo de lo vendido, se convierte en cuenta de resultado,

pues su saldo expresa la utilidad bruta su es acreedor o la

perdida bruta si es deudor.

Documentos fuente de operaciones referentes a

mercancías

Bueno los documentos

fuentes que se

necesitan para este tipo de cuentas son las fichas de

almacén

ya que en ellas se registras todo sobre los artículos de

almacén, desde el precio asta la cantidad que

hay.

Registro de operaciones en el libro de diario y

de mayor

A continuación se detalla los movimientos de las

cuentas anteriores:

Saldo deudor: Inventario

final

Saldo deudor: Costo de lo

vendido

Saldo acreedor: Ventas

netas

Por medio del movimiento de las cuentas anteriores se

puede ver que las ventas y las devoluciones sobre venta son las

únicas operaciones de mercancías que se registran,

tanto a precio de venta como a precio de costo.

Ajustes para determinar la utilidad o

pérdida del ejercicio

Para determinar la utilidad o pérdida bruta,

basta con restar de la cuenta de Ventas el costo de lo vendido

que aparece como saldo den la cuenta de Costo de

ventas.

Para restar de la cuenta de Ventas el costo de lo

vendido se debe hacer el siguiente ajuste:

![]()

Registro de operaciones utilizando

los métodos de valuación de

inventarios:

Ultimas Entradas Primeras Salidas

(UEPS) y

Primeras Entradas Primeras Salidas

(PEPS)

Son un método

administrativo contable para llevar el control del costo

de cada producto o

mercancía, es decir si te vas por el método PEPS,

primeras entradas primeras salidas, tendrás que

contabilizar el costo de las mercancías al precio de las

mercancías primeras que compraste, si utilizas el

método UEPS. Ultimas entradas primeras salidas,

tendrás que registrar el costo de las últimas

mercancías que compraste.Ejemplo:Compra de

mercancía para su venta. Lápices

BUENO AHORA VENDES LA MERCANCIA TENDRAS QUE

REGISTRAR LA VENTA

Ese es tu registro de venta

pero si registras el costo de la mercancía el asiento

tendría que ser así por el método

PEPS

Ese seria tu registro contable por el costo

de la mercancía lo primero que entro es lo primero que

salió.

Y si fuera por el método UEPS el

registró contable quedaría así:

Ese seria el registro contable por el costo

de la mercancía lo ultimo que entro es lo primero que

salió.(Este es un ejemplo de la mercancía nada

más, pero falta registrar el IVA)

Precio Promedio

Costo promedio de las mercancías compradas

disponibles para la venta. Este método calcula el costo de

cada unidad del inventario final dividiendo el costo total de

adquisición de todas las mercancías disponibles

para la venta entre el número de unidades disponibles para

la venta. En economías donde los precios aumentan

continuamente, el promedio ponderado, generalmente muestra una

utilidad bruta intermedia entre aquella calculada por el PEPS y

la obtenida por el UEPS.

Estado de

Resultados

Definición: El estado de resultados es

un documento contable que muestra detalladamente y

ordenadamente la utilidad o perdida del ejercicio.Elementos: primera parte del Estado de

Resultados

La primera parte consiste en analizar todas las

operaciones relativas a la compraventa de, mercancías

hasta determinar la utilidad o la perdida de ventas, o sea, la

diferencia entre el precio de costo y el de ventas de las

mercancías vendidas.

Para ello determinamos la utilidad o perdida de lo

vendido, es necesario conocer los siguientes

resultados:

Ventas netas

Compra total o bruta

Compra neta

Costo de lo vendido

Ventas netas. Las ventas netas se determinan

restando de las ventas totales el valor de las devoluciones y

descuentos sobre ventas.

Compras totales o brutas. Las compras totales o

brutas se determinan sumando a las compras el valor de los gastos

de compra.

Compras netas. Las compras netas se obtienen

restando de las compra totales el valor de las devoluciones y

descuentos sobre compra.

Costo de lo vendido. El costo de lo

vendido se obtiene sumando al inventario inicial el valor de la

compras netas y restando de la suma que se obtenga el valor del

inventario final.

Utilidad en ventas. Una ves

determinado el valor de la venta netas y el costo de los vendido,

la utilidad en venta se determina restando de as ventas neas el

valor del costo de lo vendido.

Segunda parte del estado de

resultado

La segunda parte consiste en analizar detalladamente,

los gastos de operación así como los gastos y

productos que

no corresponden a la actividad principal del negocio.

Para determinar la utilidad o la perdida liquida del

ejercicio es necesario conocer los siguientes

resultados

Gastos de

operación

Utilidad de

operación

El valor neto sobre otros gastos y

productos

Gastos de operación. Son las erogaciones

que sostienen la

organización implantada de la empresa y que

permite llevar acabo las diversas actividades y operaciones

diarias. Se llaman gastos de operación al total de la suma

de los gastos de venta, gastos de administración y gastos

financieros.

Gastos de venta + gastos de administración + gastos financieros =

gastos de operación

Gastos financieros – productos

financieros =

Gastos de venta + gastos de

administración + perdida financiera = gastos de

operación

Esta es la fórmula cuando se deben clasificar en

primer termino los productos, si su valor es mayor que el de los

gastos.

Productos financieros – Gastos de

operación =

Gastos de venta + gastos de

administración + utilidad financiera = gastos de

operación

Esta es la formula que se utiliza cuando se debe

clasificar en primer termino los gastos siempre y cuando su valor

sea mayor que los productos

Utilidad de operación. Se obtiene restando

de la utilidad bruta los gastos de operación

Utilidad bruta = gastos de

operación = utilidad de operación

Valor neto entre otros gastos y otros productos.

Se deben clasificar en primer termino los otros gastos, si su

valor es mayor que el de los otros productos, pero se debe

clasificar en primer termino los otros productos, si su valor es

mayor que el de los otros gastos.

Cuando el importe de los otros gastos es mayor que el de

los otros productos, la formula será la

siguiente:

Otros productos – otros gastos =

perdida neta entre otros gastos y productos.

Cuando el valor de los otros productos sea mayor que el

de los otros gastos, la formula será la

siguiente:

Otros productos – otros gastos =

utilidad neta entre otros productos y gastos.

Utilidad liquida del ejercicio. Se debe restar de

la utilidad de operación el valor de la perdida neta entre

otros gastos y productos y su formula es la siguiente.

Utilidad de operación – perdida

neta = utilidad neta del ejercicio

Estructura

Empleo de las columnas. Al igual que

ene le Balance

General, en el estado de

resultados se emplea custro columnas para anotar las

cantidades. A continuación se indica en que columna se

anota el valor de cada uno de los elementos de que se compone

dicho estado.

Primera Columna. En esta columna se

deben anotar los valores de

las compras, de los gastos de compras, de las devoluciones sobre

compras y de los descuentos sobre compra.

Segunda Columna. En esta columna se

deben anotar los valores de las

devoluciones cobre venta,

de los descuentos sobre vena y de las compras totales.

Tercer Columna. En esta columna se

deben anotar los valores de las ventas totales, del inventario

inicial, de las compras netas y del inventario final.

Cuarta Columna. En esta columna de

deben anotar los valores de las ventas netas, del costo de lo

vendido y de la utilidad perdida en ventas.

Formas de presentar el Estado de

Resultados

Análisis e

interpretación del Estado de Resultados

El Estado de Resultados, también

conocido como Cuenta de Resultados, o Estado (o Cuenta) de

Ganancias y Pérdidas, es un informe

financiero que muestra los ingresos y gastos

que ha obtenido una empresa a lo

largo de su ejercicio económico.

Ejemplos de ingresos son las ventas,

dividendos, ingresos financieros, etc.

Ejemplos de gastos son el consumo de

mercaderías, gastos de personal, gastos

financieros, depreciaciones, impuestos,

etc.

La diferencia entre los ingresos y los

gastos se le conoce como beneficio (cuando los ingresos son

mayores que los gastos) o como pérdida (cuándo los

gastos son mayores que los ingresos).

A diferencia del Flujo de Caja,

el Estado de

Resultados muestra los ingresos y gastos en el momento en que se

producen, con independencia

del momento en que se hagan efectivos los cobros o pagos, por

ejemplo, registra una venta o una compra en el momento que se

produzca, aunque ésta se cobre o se pague meses

después.

La importancia del Estado de Resultados es

que éste nos permite analizar la situación

financiera de la empresa, por

ejemplo, al comparar diferentes escenarios en donde la producción haya aumentado o disminuido; o,

en el caso de un Estado de Resultados Proyectado (también

conocido como Presupuesto

Operativo), al mostrarnos las proyecciones de los futuros

ingresos y egresos que obtendrá la empresa, nos permite

conocer la futura rentabilidad

del negocio y, por tanto, su viabilidad.

Veamos a continuación un ejemplo

sencillo de cómo elaborar un Estado de Resultados

Proyectado:

Una empresa manufacturera cuenta con los

siguientes datos:

proyecciones de ventas: enero: 85000,

febrero: 88000, marzo: 90000, abril: 92000.proyecciones de costo de

producción: enero: 47000, febrero: 51000, marzo:

50000, abril: 52000.los gastos de administración y

ventas son el 20% de las proyecciones de ventas.la depreciación es del 10% de

los costos de producción.proyecciones de los intereses por un

préstamos obtenido: enero: 900, febrero: 750, marzo:

600, abril: 450.el impuesto es el 20% de la utilidad

disponible.

Estado de Ganancias y Pérdidas Proyectado

Mercancías

en Comisión

Aspecto Legal: el código

comercio

establece que es un mandato o encargo aplicar a casos concretos

de comercio denominándose comitente a la persona que

otorga la comisión y comisionista quien la reserve. El

mandato no es necesario que figure en la escritura

publica es suficiente o de palabra siempre que este ultimo

supuesto se confirme por escrito antes de que concluya el

negocio.

Aspecto Contable. Las

mercancías que reserva el comisionista no aumentan su

Activo ya que nos de su propiedad pues

su comitente únicamente la a confundido de facultad de

negociar sus mercancías a través de una

comisión; como son agentes ajenos se registran

estableciendo registro en cuenta de orden que son

mercancías en comisión, caja en comitente y cuentas

en comitente

Cuentas:

Mercancías en

comisión:

Se establece por registras las

mercancías del ejercicio se reciben del comitente ajeno

como las ventas y comisiones de las mismas.

Caja de Comitente:

Se establece por cuenta enlace y salidas de

efectivo y origina las comparaciones con mercancías del

comitente.

Clientes del comitente

Se registra ventas a crédito, devoluciones sobre ventas y pagos

de clientes.

Saldo: representa el costo (el precio) de

las mercancías en comisión en poder del

comisionista

Saldo: representa al efectivo el poder del

comisionista propiedad del comitente

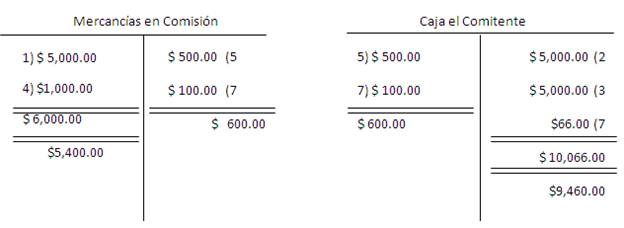

Representación gráfica

con un ejercicio

1. El comitente "Vestidos

Importados" nos deja 50 prendad a razón de $100.00 c/1

para su venta.2. Recibimos de "Vestidos

Importadas" una provisión de $5,000.00 para arreglar

aparadores y lucir prendad3. "Vestidos Importados" tuvieron

un gasto de $ 5,000.00 por gastos de traslado4. Devolvimos 10 prendas por

defecto5. Vendimos 5 prendas al

contado6. Vendimos 2 prendas a

crédito7. Cobramos una prenda a

clientes8. Hacemos un pacto con el

comitente, nos dará comisión de $10.00 por cada

vestido al contado y $8.00 a crédito, se cobra

comisión9. Enviamos saldo que tenemos del

comitente después de cobrar

comisión.

Bibliografía

Internet

http://www.monografias.com/trabajos18/perdidas-y-ganancias/perdidas-y-ganancias.shtml

Libros

Elías Lara Flores

Primer Curso De Contabilidad—18ª—-México:

347p; 27 cm +CD

Trilla, 2004 (reimp. 2003)

Otra fuente

Mercancías en Comisión:

Apuntes de un estudiante de contabilidad de este tema.

Autor:

Fabiola Aurora González

Ovando

Maestra: Guadalupe Carrillo

Martínez

Contabilidad II

Morelia Mich, Septiembre de

2009

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |