Una constante capacidad de adaptación al entorno en el que actúan.

Una mayor flexibilidad que sirva de ayuda para adaptarse al entorno.

Una capacidad de innovación, tanto de productos como de procesos, que permita a la empresa considerarla como una estrategia permanente, y como una de las principales bases de competitividad.

Unas nuevas capacidades y habilidades directivas que permitan el máximo y más eficiente aprovechamiento de los recursos.

Un mayor desarrollo de las herramientas de gestión a todos los niveles y en todas las áreas de la empresa.

Así pues, adaptación, flexibilidad, e innovación se convierten en los tres elementos claves de la nueva competitividad. La adaptación es un flujo de la empresa hacia el exterior. La flexibilidad es el flujo de la empresa hacia el interior, y ambas han de darse de forma conjunta. La innovación es una forma de adaptación al entorno y al mercado, que requiere de la flexibilidad interna para su implantación.

Control de gestión y estrategia en la Era de la Información

La tarea actual de la dirección es interpretar los objetivos propuestos por la organización y transformarlos en acción organizacional mediante la planeación, la organización, la ejecución y el control de todas las actividades realizadas en las áreas y niveles de la entidad con el fin de alcanzar tales objetivos de la manera más adecuada a la situación. Precisamente el conjunto de mecanismos que se pueden utilizar para aumentar la probabilidad de que el comportamiento de las personas que forman parte de la empresa sea coherente con los objetivos de la dirección ha sido definido como Control de Gestión por Joan Ma. Amat[3]

El control se convierte en la función esencial de este proceso directivo ya que comprende todas las acciones que se emprenden para garantizar que las actividades reales coincidan con las actividades planificadas. La necesidad de control es mayor en la medida en que las organizaciones se enfrentan a un entorno dinámico y cambiante, a un mayor nivel de incertidumbre y a una alta rivalidad competitiva.

El control ha ido evolucionando en el transcurso de los últimos treinta años y se encuentran conceptos, tales como los que se muestran en el Anexo 10. Conceptos de Control de Gestión.

El Control de Gestión es un medio para desplegar la estrategia[4]en toda la organización, desarrolla actividades de planificación, control y diagnóstico. Sirve para evaluar el desempeño de la organización, entendido como la medición y análisis de los resultados, desde múltiples ángulos o criterios, para decidir qué acción tomar a partir de los recursos disponibles, con una orientación hacia su mejora permanente en todos los niveles de la organización. Es un medio para gestionar el cambio.

Varias herramientas han sido fabricadas para analizar el entorno, evaluar la situación competitiva de una empresa, establecer un diagnóstico de sus puntos fuertes y débiles, y finalmente para identificar las posibilidades estratégicas idóneas (Andrews[5]Porter[6]Tradicionalmente, después de la formulación de una estrategia viene una etapa de implantación. Los planes estratégicos se aplicaban a través de los planes operativos, y luego servían para elaborar los presupuestos (Anthony[7]Lorange y Vancil[8]Euske[9]

Pero estos últimos años se ha puesto en duda la utilidad de las herramientas tradicionales de control de gestión (Otley[10]Se les reprocha que la información que dan esté excesivamente orientada hacia el pasado. Los sistemas tradicionales comprueban los resultados del último período, lo cual es inconveniente para dirigir (Laverty y Demeestere[11]En efecto, las recientes tendencias marcadas por una rápida evolución de las tecnologías, por la internacionalización de la competencia, por el acortamiento del ciclo de vida de los productos, exigen por parte de los responsables, reacciones más rápidas y mayor capacidad de anticipación. Se impone la necesidad de que las herramientas del control de gestión permitan anticipar. Todo ello con el fin de que la empresa esté en armonía con el entorno cambiante, al tiempo que alcanza sus objetivos estratégicos.

Otra de las críticas dirigidas a los sistemas actuales tiene que ver con su incapacidad para seleccionar la información. Los responsables tienen una capacidad limitada de tratamiento de la información. Sin embargo, es frecuente presentarles ingentes cantidades de información mal sintetizada. Los sistemas de información de gestión no permiten resaltar la información realmente importante (Lewis[12]En este caso, el riesgo es el exceso de información. Trabajos empíricos muestran que cuando se provee a los responsables con una masa de información demasiado compleja, el proceso de tratamiento de la información es menos eficaz (Schroder, Driver y Strufert[13]Stocks y Harrell[14]

Una de las críticas más frecuentes es la focalización de los sistemas de información sobre la información financiera y la evaluación de los resultados a partir de normas internas (Johnson y Kaplan[15]La encuesta KPMG "Informaciones para el management estratégico" sobre 1000 responsables de empresas que forman parte del Times Top 1000 muestra que éstos echan en falta información sobre elementos no estrictamente financieros. En particular, es insuficiente la información sobre la calidad del servicio al cliente como lo revelan los resultados de otra encuesta[16]Esta focalización sobre indicadores estrictamente financieros no permite gestionar todos los factores. Para evitar esta deriva, muchos estudios insisten hoy sobre la importancia de utilizar cuadros de mando más equilibrados, que integren no solo datos financieros sino también cualitativos y operativos.

La situación presente de la economía esta gobernada y dirigida por los activos intangibles que posee la empresa, antiguamente (sobre el 1920) la economía estaba dominada por los activos tangibles de la empresa, en este período los indicadores financieros eran los adecuados para poder gestionar eficazmente la empresa.

En la figura 1.1 se aprecia un estudio donde el Brookings Institute de 1982 mostraba que los activos tangibles representaban el 62 % del valor del mercado de las organizaciones industriales, 10 años después en 1992 la proporción había bajado hasta el 38%, estudios mas recientes estiman en un 10 % el valor de los activos tangibles. ¿Porque seguir utilizando indicadores únicamente financieros para dirigir y tomar decisiones, cuando estos sólo representan menos del 10% del valor?

Figura 1.1 Evolución del valor de los activos de la empresa.

Fuente: Los activos y el Cuadro de Mando Integral. 2006. Web and Macros. [En línea] 2006. [Citado el: 18 de febrero de 2008.] http://www.webandmacros.com.

Los activos intangibles son las fuentes mas importante de la organización que otorgan ventajas competitivas sobre otras empresas, aquella organización que posea unos procesos operativos excelentes, conozca con todo detalle a su segmento de mercado, posea el conocimiento para desarrollar un producto único, motive a sus empleados, este a la vanguardia de las tecnologías e innove, tendrá garantizado su éxito. Ante la perspectiva descrita se necesitan herramientas que describan estos activos intangibles.

Las características de la información requeridas por las empresas en los nuevos entornos se resumen en:

Menor énfasis de los indicadores financieros.

Potenciar la noción de oportunidad de la información, lo que significa que se pueda disponer de ésta en los momentos en que sea realmente necesaria, facilitando la toma de decisiones.

Afrontar un enfoque prospectivo, a fin de facilitar datos relevantes para la toma de decisiones, y la actuación de la empresa, dejando el excesivo énfasis en el análisis retrospectivo.

Mantener una doble perspectiva orientada tanto hacia el entorno como hacia el interior de la empresa.

Para tomar decisiones certeras es necesario poseer las adecuadas informaciones que respondan a las siguientes características: veracidad, brevedad, formato apropiado, precisión, disponibilidad, integración y automatización.

En concordancia con López[17]un sistema de información, desde una perspectiva organizativa, consiste en la transmisión transparente y oportuna de todo tipo de informaciones en la empresa, y teniendo en todo momento un buen mecanismo de alerta y respuesta temprana a cualquier problema. Este sistema de información debe garantizar que los gestores de la empresa puedan llevar a cabo exitosamente las funciones directivas fundamentales de planificación, ejecución y control, que conforman el proceso clásico de transformación sistemática de la información en acción. Pero el sistema de información empresarial debe verse reflejado constantemente en el espejo de la creación de valor, lo cual tradicionalmente no ha sido así. Los sistemas actuales de información y control de gestión han venido presentando diversas deficiencias desde diferentes puntos de vista y se aprecian nuevos planteamientos enfocados hacia sistemas más estratégicos, tal como se muestra en la tabla 1.1.

Tabla 1.1 Deficiencias en los actuales sistemas de información y Control de Gestión.

Referente a | Deficiencias | Nuevo enfoque | |||

Planificación

| – Planificación muy basada en bases incrementales. – Presupuestos muy cuantitativos desligados de la estrategia. – Poca visión de empresa como conjunto en la planificación del consumo de recurso. | – Presupuestos y Balanced Scorecard. – Activity Based Budgeting (A.B.B) | |||

Control de Gestión

| – Ignorancia de las variables del entorno. – Carencia de enlace con la estrategia de la empresa. – Sistemas orientados a gestionar síntomas de los problemas, no las causas. – Control de Gestión muy asimilado a Control de presupuestos. – Ignorancia de la cultura y el comportamiento de la organización. | Sistemas de información y control más estratégicos, capaces de ayudar a la toma de decisiones de los factores clave del entorno y de la empresa.

| |||

Información para la toma de decisiones

| – Predominio de la información interna y financiera frente a la externa y no financiera. – Baja aportación de la información de costes como información estratégica. – Análisis de las desviaciones como elemento fundamental de Información de Control de Gestión. – Mucha información ex-post sin posibilidades de anticipación. | Sistemas de información basados en herramientas con capacidad de generar información cuantitativa, cualitativa, interna y externa que asegure los objetivos estratégicos. | |||

Cultura de la empresa | – Excesivo énfasis en aspectos teóricos y mecánicos. – Falta de contexto que promueva la identificación con la empresa. – Olvido del contexto organizativo y social. | Sistemas de información y control que impacten y orienten el comportamiento de la empresa y promuevan el autocontrol y la identificación con ella. | |||

Fuente: elaboración propia a partir de Aparisi Caudeli, José Antonio y González-Úbeda, Javier, IMACC-ev[18]Universidad de Valencia, España (2001).

Sin dudas, el buen uso de la información es vital dentro de la creación de valor empresarial, que a su vez puede considerarse como un objetivo que debe guiar la toma de decisiones en la empresa, la cual debe aumentar el valor generado, asumiendo un nivel de riesgo aceptable que le proporcione estabilidad a la misma.

Sistemas de indicadores de gestión

En las decisiones propias de la empresa y de todo su marco exterior impacta el sistema de medición de una organización, por lo cual es necesario poseer informaciones estratégicas provenientes de la propia estructura empresarial y del exterior de la misma. Según Kaplan y Norton[19]las mediciones son importantes: "Si no puedes medirlo, no puedes gestionarlo".

Con el objetivo de lograr el diseño de un sistema de indicadores adecuado las empresas deben tener la máxima claridad estratégica posible, lo que hace también más fácil el proceso de implantación.

Al diseñar los sistemas de indicadores se debe tener en cuenta no cometer los siguientes errores:

No reflejar cómo se va desarrollando la consecución o no de los objetivos estratégicos.

No tener una visión de conjunto, al carecer de un análisis enfocado hacia la empresa en conjunto y no hacia departamentos en específico.

No tener en cuenta las perspectivas y exigencias de los clientes (internos y externos).

Poner demasiado énfasis en los indicadores financieros, lo que puede llevar a adoptar decisiones correctoras demasiado tardías.

Usar inadecuadamente los sistemas de indicadores, al ser utilizados como herramienta de premio o de sanción y no como elemento de promoción y aprendizaje.

No inducir a la mejora y al perfeccionamiento, al ser sistemas concebidos exclusivamente para la medición de los resultados.

Un buen sistema de indicadores debe caracterizarse por informar a los usuarios internos y externos, evaluar la gestión, ayudar a planificar objetivos, coordinar los diferentes procesos y áreas de la empresa, implicar a los recursos humanos en la consecución de los objetivos, fundamentar la asignación de responsabilidades e incentivar la gestión de los responsables.

Para diseñar un sistema de indicadores de control de gestión se debe partir de los factores claves[20]de la empresa. Enlazar los indicadores con la estrategia de la organización es uno de los principales objetivos. Este enlace puede conseguirse mediante la descomposición de los factores claves en los objetivos estratégicos, y estos, a su vez, desglosándolos en las diferentes actividades y procesos que son necesarios acometer para su consecución.

Las características que debe reunir un factor para considerarse clave se pueden resumir en:

Que sea capaz de explicar el éxito o fracaso de la organización.

Que sea suficientemente significativo su impacto en la cuenta de resultados.

Que sea representativo de los cambios del entorno.

Que origine acciones inmediatas cuando se produzca un cambio en el factor.

Que pueda ser mensurable o cuantificable, bien de forma directa o indirecta.

Tipos de Factores Clave:

Factores clave derivados del entorno: tienen un carácter más genérico, su delimitación esta relacionada con el entorno donde la empresa se mueve y con la extensión de los mercados en donde la empresa está presente.

Factores clave derivados de la industria o del sector: cada sector, por su propia naturaleza, tiene un conjunto de factores críticos que determinan su estructura y características propias.

Factores clave derivados de la posición competitiva y de la estrategia elegida: toda empresa ocupa una determinada posición competitiva dentro del sector en el que actúa, y esto condiciona sus factores clave, por lo que empresas semejantes y competidoras entre sí pueden tener factores clave distintos o con diferente grado de importancia o prioridad, de cara a la competitividad y a la rentabilidad.

Factores clave temporales: son factores o áreas de actividad importantes para el éxito de la organización durante un periodo de tiempo concreto y limitado. Pueden ser tanto de carácter operativo como estratégico.

El análisis y establecimiento de los factores clave puede reportar importantes ventajas a la hora de gestionar la empresa y en su utilización como punto de partida en el diseño del sistema de indicadores y control de gestión. Entre las ventajas que le brindan a la empresa un sistema o conjunto de factores clave, se destacan:

Participa en la configuración de la posición competitiva de la empresa, tanto desde el punto de vista interno como externo.

Contribuye a relacionar la estrategia con los factores concretos que es preciso formular y medir.

Obliga a buscar indicadores de rendimiento y de resultados para cada factor clave.

Ayuda a orientar y centrar la atención del trabajo de la dirección.

Permite una mejor definición de la información para la toma de decisiones.

Centra la información en lo importante, no en lo que es fácil de medir.

Ayuda y mejora el proceso de planificación en la medida en que los objetivos estratégicos deben responder al planteamiento y consecución de los factores clave.

Uno de los aspectos más importantes para el sistema de gestión de toda la empresa es la información sobre la consecución de los objetivos y el grado en que se van alcanzando. La forma en la que se han identificado y definido los objetivos, constituye uno de los puntos cruciales para el diseño del sistema de indicadores. En general, los objetivos estratégicos deben cumplir dos importantes requisitos para su establecimiento y definición.

Deben enunciarse en forma de acciones y / o cambios.

Deben enunciarse de forma en que puedan ser medidos.

La ventaja de definir de esta forma los objetivos, es que su enunciado implica acción, lo que lleva de forma bastante directa al análisis de la Cadena de Valor[21]y en consecuencia, al análisis de los procesos y las actividades de la empresa.

En conclusión, los factores clave constituyen una ayuda para definir la estrategia, y los objetivos pueden identificarse como la puesta en marcha de los mismos, haciendo que estos sean operativos. Los procesos y actividades reflejan lo que hace la empresa para generar valor añadido y entregarlo a los clientes. Los indicadores deben informar acerca de cómo está acometiendo la empresa sus actividades.

Marco teórico del Cuadro de Mando Integral

En las empresas cada vez se acentúa más la necesidad de obtener una visión global de la misma y el enfoque tradicionalmente usado para ello es el de control de gestión, basado, sobre todo, en la aplicación de planes estratégicos a planes operativos y presupuestos. Pero en el último decenio se han comenzado a criticar las herramientas utilizadas para ello. Las deficiencias en los sistemas de información y de control de gestión son actualmente enfrentadas con nuevos planteamientos en materia de control de gestión, planificación, toma de decisiones y cultura empresarial. En particular, dos autores, Robert Kaplan y David Norton, propusieron a mediados de los noventa la utilización de una herramienta más completa: el Balanced Scorecard (BSC) o Cuadro de Mando Integral (CMI), cuyo objetivo es paliar los defectos de la planificación presupuestaria tradicional.

4.1 Antecedentes del Cuadro de Mando Integral

Ya a principios del siglo XX y durante la revolución del Scientific Management, ingenieros en empresas innovadoras habían desarrollado tableros de control que combinaban indicadores financieros y no financieros, siendo esta una definición bastante limitada. A través de las aportaciones doctrinales de Sulzer[22](1976), se puede afirmar que esta herramienta tiene su origen a mediados de siglo. Según Sulzer, es en Francia donde mayor repercusión ha tenido este concepto, aún cuando el concepto propiamente dicho de "Cuadro de Mando de la empresa" aparece en EE.UU. alrededor de 1948.

El concepto de Cuadro de Mando deriva del término francófono Tableau de bord (tablero de mandos o cuadro de instrumentos). El concepto de Tableau de bord (TDB) apareció en Francia entre las dos guerras mundiales. Al principio se imaginó, por analogía con el cuadro de mando de un avión como un instrumento de pilotaje para ayudar a los managers a ejercer sus responsabilidades. En la práctica, fueron los responsables operativos los que pusieron en marcha el TDB para paliar las insuficiencias de los sistemas de información contable. En efecto, a diferencia del mundo anglosajón, en el cual la contabilidad ha sido desarrollada para ayudar a la toma de decisiones, el sistema contable francés ha tenido siempre preocupaciones externas y fiscales. En Estados Unidos y también en la década de los sesenta, la empresa General Electric desarrolló un tablero de control para hacer el seguimiento de los procesos de la empresa. A partir de ocho áreas clave de resultados, que incluían temas de rentabilidad, cuota de mercado, formación o responsabilidad pública. General Electric definía indicadores para hacer el seguimiento y controlar la consecución de objetivos tanto a corto como a largo plazo.

Es a partir de los años 80 cuando el Cuadro de Mando alcanza una visión más práctica, una idea académica, ya que las variaciones del entramado empresarial de entonces no eran prácticamente apreciables, la tendencia del mismo era estable y las decisiones se tomaban con escaso nivel de riesgo.

Los padres del Cuadro de Mando Integral, Robert S. Kaplan y David P. Norton, comenzaron sus estudios sobre el tema en el año 1990, resumiendo sus descubrimientos en un primer artículo: "El Cuadro de Mando Integral" de Harvard Business Review (HBR) (enero-febrero1992). Luego en un segundo artículo de HBR describen la importancia de elegir indicadores basados en el éxito estratégico "Cómo poner a trabajar al Cuadro de Mando Integral" publicado en septiembre-octubre 1993. Los ejecutivos de las empresas comenzaron a utilizar el CMI como la estructura organizativa central de los procesos de gestión importantes. El resumen de estos avances aparecen en un tercer artículo de Kaplan y Norton " La utilización del CMI como un sistema de Gestión Estratégica ", HBR 1996, enero-febrero.

En la figura 1.2 se aprecian los antecedentes del Cuadro de Mando Integral, el cual hoy en día continúa evolucionando a través de nuevas metodologías y herramientas que lo van desarrollando tanto en el mundo académico como en el empresarial.

Figura 1.2 Antecedentes del Cuadro de Mando Integral.

Fuente: elaboración propia.

4.2 Concepto y características del CMI

En ocasiones se define que la característica fundamental del CMI, es la combinación de indicadores financieros y no financieros, siendo esta una combinación importante, pero no la más relevante.

La primera formulación del concepto de CMI, de Kaplan y Norton[23]lo definía como: "Un conjunto de indicadores que proporcionan a la alta dirección una visión comprensiva del negocio" para ser "una herramienta de gestión que traduce la estrategia de la empresa en un conjunto coherente de indicadores".

El concepto novedoso de CMI, se basa en tres dimensiones de tiempo, ayer, hoy y mañana, y pretende unir el control operativo a corto plazo con la visión y la estrategia a largo plazo, considerando una empresa desde cuatro perspectivas vitales: Financiera, Cliente, Procesos Internos, y Aprendizaje y Crecimiento[24]

El CMI es una herramienta muy útil para la dirección de empresas pues permite adelantar tendencias y realizar una política estratégica proactiva, además ofrece un método estructurado para seleccionar los indicadores guías que implican a la dirección de la empresa. En esto radica precisamente su valor diferencial y característico.

El Cuadro de Mando se considera Integral principalmente porque expresa un equilibrio entre un enfoque del control basado en el beneficio y el mercado y el control basado en el uso de otros indicadores, así como un equilibrio entre indicadores financieros y no financieros. Para muchas empresas, la meta habitual a largo plazo es el resultado financiero; otros indicadores proporcionan señales a tiempo y son más adecuados para mantener la empresa en pie. No todos los indicadores financieros se incluirán.

El CMI traduce la misión y la estrategia de una organización en un amplio conjunto de medidas de actuación, que proporcionan la estructura necesaria para un sistema de gestión y medición estratégica a través de un grupo coherente de indicadores. El objetivo de un proyecto de CMI es transformar la organización implantando un nuevo modelo de Gestión Estratégica Integral que ayude a los ejecutivos a compartir información sobre su estrategia e implantarla de forma efectiva. El factor más importante para el éxito de este proyecto es el compromiso, entendimiento de responsabilidad y la participación activa del equipo que lidera la organización. El proceso de implantación estratégica requiere cambio y trabajo sinérgico en equipo de toda la organización. Por lo antes expuesto, Kaplan y Norton (1992, 1993, 1996)[25] afirman que el CMI es la herramienta que permite ofrecer una visión completa de la organización, siendo el elemento esencial del sistema de información que sirve de apoyo al sistema de control de gestión en su misión de mejorar su nivel de competitividad en el largo plazo.

Un CMI debe contener los siguientes rasgos esenciales:

Han de presentar sólo aquella información que resulte ser imprescindible, de una forma sencilla y resumida.

El carácter de estructura piramidal entre los Cuadros de Mando, ha de tenerse presente en todo momento, ya que esto permite la conciliación de dos puntos básicos: uno, que cada vez más se vayan agregando los indicadores hasta llegar a los más resumidos y dos, que a cada responsable se le asignen sólo aquellos indicadores relativos a su gestión y a sus objetivos.

Tienen que destacar lo verdaderamente relevante, ofreciendo un mayor énfasis en cuanto a las informaciones más significativas.

No se puede olvidar la importancia que tienen tanto los gráficos, tablas y/o cuadros de datos, etc., ya que son verdaderos nexos de apoyo de toda la información que se resume en los Cuadros de Mando.

La uniformidad en cuanto a la forma de elaborar estas herramientas es importante, ya que esto permitirá una verdadera normalización de los informes con los que la empresa trabaja, así como facilitar las tareas de contraste de resultados entre los distintos departamentos o áreas.

La intención del CMI es ayudar a concentrarse en lo que es importante, en concordancia con Olve, Roy y Wetter[26]

El CMI proporciona a los directivos el conjunto de instrumentos que necesitan para navegar hacia un éxito competitivo futuro, puesto que les permitirá medir la forma en que sus unidades de negocio crean valor para sus clientes presentes y futuros, y la forma en que deben potenciar las capacidades internas y las inversiones en personal, sistemas y procedimientos que son necesarios para mejorar su actuación futura. Hoy en día, las organizaciones compiten en entornos complejos y es vital que tengan una exacta comprensión de sus objetivos y de los métodos que han de utilizar para alcanzarlos.

Según Aparisi[27]y como se muestra en la tabla 1.2, el Cuadro de Mando Integral con relación a los antecedentes aporta de nuevo el modo como se seleccionan o se determinan los indicadores, ya que la idea de utilizar indicadores tanto financieros como no financieros tiene al menos 100 años y la idea de combinarlos tiene más de 40 años.

Tabla 1.2 Aportes del Cuadro de Mando Integral con relación a sus antecedentes.

Fuente: elaboración propia a partir de Aparisi Caudeli, José Antonio y González-Úbeda, Javier, IMACC-ev, Universidad de Valencia, España (2001).

En el Anexo 12, se muestra una tabla resumen de diez conceptos del Cuadro de Mando Integral. Después de analizados los conceptos comunes asociados al CMI en la matriz de conceptos (Ver Anexo 13), se confeccionó el Gráfico de Pareto (Ver Anexo 14) y se concluyó por el autor:

El CMI es un conjunto de indicadores financieros y no financieros agrupados en perspectivas y alineados con la estrategia de la empresa que facilita a la Dirección la gestión diaria para el logro del éxito futuro.

En el anexo 15 se muestra la síntesis de los principales libros de Cuadro de Mando Integral, tomado del portal The Strategy Executing[28]

4.3 Estructura del CMI

Las cuatro perspectivas que conforman el modelo básico de Kaplan y Norton son[29]

Perspectiva Financiera: para tener éxito desde el punto de vista financiero: ¿Cómo deben vernos nuestros accionistas?

Perspectiva del Cliente: para tener éxito con nuestra visión: ¿Cómo deben vernos nuestros clientes?

Perspectiva del Proceso Interno: para satisfacer a nuestros accionistas y clientes: ¿En qué procesos empresariales internos debemos ser excelentes?

Perspectiva de Aprendizaje y Crecimiento: para tener éxito con nuestra visión: ¿De qué forma apoyaremos nuestra capacidad de aprender y crecer?

Perspectiva financiera.

El CMI retiene la perspectiva financiera, ya que los indicadores financieros son valiosos para resumir las consecuencias económicas, fácilmente mensurables, de acciones que ya se han realizado. Las medidas de actuación financiera indican si la estrategia de una empresa, su puesta en práctica y ejecución, están contribuyendo a la mejora en un mínimo aceptable. Aquí se encuentran muchos de los instrumentos tradicionales del control de gestión en forma de indicadores financieros que acostumbran a relacionarse con la rentabilidad, medida por ejemplo, por los ingresos de explotación, los rendimientos del capital empleado, por el valor añadido económico, entre otros. Otros objetivos financieros pueden ser el crecimiento de las ventas o la generación del flujo de caja.

Perspectiva del cliente.

Los directivos deben identificar los segmentos de clientes y de mercado en los que competirá la empresa, y las medidas de actuación en esos segmentos seleccionados. Esta perspectiva describe cómo se crea valor para los clientes, cómo se satisface esta demanda y porqué el cliente acepta pagar por ello. En esta perspectiva se debe determinar la forma de aumentar y asegurar la fidelidad de los clientes, llegar a conocer todos los aspectos del proceso de compra que siguen, desarrollar una idea exacta de lo que significa para ellos el producto o servicio. En caso de un cliente industrial, determinar si el producto es un elemento esencial del proceso de crear valor añadido para sus propios clientes, o si no tiene mucha importancia. Se debe también descubrir la importancia que el cliente le da al precio en comparación con otros valores como calidad, funcionalidad, plazos de entrega, imagen, relaciones, entre otros.

Se debe adoptar las estrategias básicas en relación con clientes y mercados, y avanzar hacia otras perspectivas. Algunos indicadores a tener en cuenta serían: satisfacción del cliente, retención de clientes, adquisición de nuevos clientes, rentabilidad del cliente, cuota de mercado. Debe incluir también indicadores del valor añadido que la empresa aporta a los clientes.

Perspectiva de los procesos.

Los ejecutivos identifican los procesos críticos internos a un nivel general en los que la organización debe ser excelente. El modelo llamado "Cadena de Valor" de Porter (1985)[30], es útil para este propósito. El mismo describe todos los procesos de una empresa, desde el análisis de las necesidades del cliente hasta la entrega del producto o servicio. Dichos procesos son analizados con mayor detalle, con el propósito de separar todos aquellos que no crean valor para el cliente, ni directa, ni indirectamente. Algunos de los procesos más importantes a describir y a analizar son los que tendrán el mayor impacto en la satisfacción del cliente y los que afectan directamente a su fidelidad. La diferencia entre el enfoque tradicional y el enfoque del CMI, es que el primero intenta vigilar y mejorar los procesos existentes, mientras el segundo acostumbra a identificar procesos totalmente nuevos, en los que la organización deberá ser excelente para satisfacer los objetivos financieros y del cliente.

Perspectiva de aprendizaje y crecimiento.

La perspectiva de aprendizaje y crecimiento tiene que ver con la infraestructura que la empresa debe construir para crear una mejora y crecimiento a largo plazo. Es poco probable que las empresas sean capaces de alcanzar sus objetivos a largo plazo utilizando las capacidades y tecnologías actuales. En esta perspectiva la empresa debe considerar no sólo lo que tiene que hacer para mantener y desarrollar el know- how necesario para comprender y satisfacer las necesidades de los clientes, sino también de qué modo puede apoyar la eficacia necesaria y productividad de los procesos que en estos momentos están creando valor para ellos. El aprendizaje y el crecimiento de una organización proceden de tres fuentes principales: las personas, los sistemas y los procedimientos de la organización. El CMI deberá poner de relieve las carencias que se pongan de manifiesto en ese sentido y por tanto, la necesidad de inversión en recalificación de empleados, potenciación de los sistemas y tecnología de la información y coordinación y potenciación de los procedimientos y rutinas de la organización. Entre otros indicadores, se pueden incluir los siguientes: satisfacción del empleado, retención, entrenamiento y habilidades.

Estas cuatro perspectivas del CMI han demostrado ser válidas a través de una amplia variedad de empresas y sectores. Pero, no existe ningún teorema matemático que diga que las cuatro perspectivas son necesarias y suficientes. Dependiendo de las circunstancias del sector y de la estrategia de la empresa pueden necesitarse perspectivas adicionales.

Un buen CMI debe ser equilibrado en varios aspectos:

Integración de las cuatro perspectivas (no quedarse satisfecha solo con unos buenos resultados financieros a corto plazo).

Equilibrio entre "la forma en la que los demás nos ven" y "la forma en la que nos vemos a nosotros mismos".

Equilibrio entre lo estático y lo dinámico, entre una situación en un determinado momento dado y un cambio con el tiempo. El CMI nos puede ayudar a evitar el peligro de un enfoque con poca visión.

El CMI ayuda a fomentar:

El trabajo en equipo y la gestión por proyectos enfocados estratégicamente.

La gestión por procesos fomentando sinergias organizativas frente a una gestión departamental.

La sensibilidad y formación estratégica a todos los niveles ante al comportamiento dinámico del entorno competitivo lo que permite una mayor flexibilidad y agilidad a la hora de realizar revisiones y adaptaciones estratégicas ante cambios en el entorno.

Reuniones de gestión estratégicas mucho más enfocadas y productivas basadas en informaciones homogéneas, únicas y consensuadas.

De la figura 1.3 se puede interpretar que el CMI brinda un marco estratégico para la acción, donde además de traducir y comunicar la estrategia, permite la planificación y el feedback estratégico.

Figura 1.3 Cuadro de Mando Integral como marco estratégico para la acción.

Fuente: elaboración propia a partir de Aparisi Caudeli, José Antonio y González-Úbeda, Javier, IMACC-ev, Universidad de Valencia, España (2001).

Se describe al proceso de CMI como un ciclo, donde la visión se hace explícita y compartida, se comunica en términos de metas e incentivos que se usan para centrar el trabajo, asignar recursos y fijar metas. El seguimiento da como resultado el aprendizaje, que a su vez nos lleva a un nuevo examen de nuestra visión. En cada paso, el Cuadro de Mando sirve como medio de comunicación. Es muy importante comunicar una visión común y compartida a toda la organización, la estrategia tiene que ser comprendida, compartida e implementada por todas las personas, fomentándose el trabajo en equipo y el alineamiento de toda la organización alrededor de la estrategia a todos los niveles, debiendo ser transformada la visión estratégica en una visión operativa que acciona con objetivos y acciones concretas que definan la contribución individual y colectiva de la misma. Los indicadores se derivan de un proceso vertical impulsado por el objetivo y la estrategia de la empresa, donde precisamente el CMI es la herramienta que permite transformar el objetivo y la estrategia de una unidad de negocio en objetivos e indicadores tangibles[31]

Se hace tremendamente importante que exista un justo equilibrio entre los indicadores de resultados (Perspectiva Financiera y la del Cliente) y entre los inductores de dichos resultados (Perspectiva de los Procesos y de Aprendizaje y Crecimiento). Los indicadores los elige el proceso. Lo más importante es que unos mismos indicadores, cuando sean usados por diferentes unidades de la organización, se definan y se apliquen de manera uniforme. El número de indicadores puede variar según el nivel del CMI concreto o de la perspectiva en particular.De acuerdo con Kaplan y Norton[32]una distribución habitual entre las cuatro perspectivas sería:

Financiera: cinco indicadores (22%).

Cliente: cinco indicadores (22%).

Interna: de ocho a diez indicadores (34%)

Aprendizaje y Crecimiento: cinco indicadores (22%).

En el nivel directivo de la empresa y en el de las unidades departamentales es corriente el uso de entre 15 y 25 indicadores, mientras que en el nivel funcional sólo entre 10 y 15 indicadores se consideran críticos. La tendencia es necesitar menos, generalmente entre 5 y 10.

De acuerdo con Kaplan y Norton[33]el CMI: "Debe reflejar la historia de la estrategia de una empresa y debe identificar de forma explícita la secuencia de las hipótesis sobre las relaciones causa-efecto entre los indicadores de resultados y los inductores de dichos resultados. Cada uno de los indicadores seleccionados para un CMI debe formar parte de una cadena de relaciones causa-efecto que comunica el sentido de la estrategia de la unidad a toda la organización".

La figura 1.4 es un buen ejemplo de una cadena de relaciones causa-efecto en cualquier empresa.

Figura 1.4 Ejemplo de relaciones causa-efecto.

Fuente: tomado de Chirino, Darenis y Vega, Vladimir. 2001. Tesis de Maestría: "Implementación del Cuadro de Mando: Caso hotel Iberostar Taínos". Universidad de Matanzas, Cuba.

Si se analiza la figura 1.4, en el área de Aprendizaje y Crecimiento

(ACr) la empresa con el objetivo de que los empleados estén más

satisfechos con su trabajo y sean más eficientes, podría establecer

una serie de planes de incentivos. Para implementar el CMI, la infraestructura

organizativa es un elemento clave para un correcto diseño, por lo que

se hace necesario el empleo adecuado de los medios tecnológicos con que

cuenta la organización, el mantenimiento de un clima organizativo óptimo

y una gestión de Recursos Humanos adaptada y acorde a las necesidades

de la empresa. Los recursos con los que cuentan han de renovarse cada cierto

tiempo, han de hacerse sólidos, ya sea a través de la formación,

la motivación, entre otros. De ese modo, la calidad del servicio se incrementaría,

el proceso funcionaría perfectamente en términos de eficiencia

y eficacia, siendo este un objetivo clave del área de Procesos Internos

(PrI) de la organización. Una adecuada metodología de análisis

permitirá evaluar la cadena de valor, eliminando actividades y/o procesos

que no contribuyan a generar valor, analizando pormenorizadamente el proceso

productivo en aras de ofrecer un producto y/o servicio excepcional.

Para la realización de estos análisis se recomiendan técnicas

como el Activity Based Costing (ABC) y el Activity Based Management (ABM). La

correcta utilización de las mismas facilitaría la determinación

de los indicadores claves para desarrollar la perspectiva de Procesos Internos

propuesta por el CMI. Todo ello deriva en una satisfacción mayor del

cliente, lo que consecuentemente puede conllevar a una fidelización notable

de la clientela, aspecto muy cuidado en el área de Clientes (Cli). Para

ello se debe lograr también una buena imagen, precios y calidad excelente,

un buen servicio post-venta y un adecuado mecanismo de retroalimentación

cliente – empresa, contribuyen a la excelencia en los procesos y actividades.

En esta perspectiva está tomando un cariz importante aquella parte del

Business Intelligence que se centra en el manejo de las relaciones de marketing,

así como la minoración de costes y el análisis de la rentabilidad,

concretamente las técnicas de CRM (Customer Relationship Management),

en donde se aplica una verdadera técnica de análisis de datos.

Finalmente, ello genera mayores ventas lo que hace aumentar los beneficios,

en cierto modo, estamos incidiendo en la estrategia de crecimiento de la empresa,

lo que deriva en una mayor rentabilidad y una creación de valor importante,

aspectos significativos del área Financiera (Fin) de la empresa. En esta

perspectiva, el Valor Económico Agregado (EVA)[34] es

un elemento comentado a menudo, de hecho es un indicador cada vez más

habitual dentro del propio CMI. También el presupuesto constituye una

herramienta a destacar en esta ocasión, lo que se fundamenta en que un

80 % de las empresas realizan presupuestos operativos que muy bien deberían

quedar enlazados con la estrategia formulada por la empresa.

De acuerdo con Aparisi[35]la estructura de un CMI se podría comparar con una edificación, en la cual la Perspectiva de Aprendizaje y Crecimiento constituye la base sobre la que se soporta el CMI, teniendo como columnas de soporte para el resto a la Perspectiva de Procesos Internos. Sobre ambas se sostiene la Perspectiva de Clientes y finalmente, como punto culminante la Perspectiva Financiera. Lo que demuestra las relaciones existentes entre las perspectivas, cualquier deficiencia en uno de los eslabones de la cadena afectaría el resultado final. La figura 1.5 muestra los beneficios del Cuadro de Mando Integral.

Figura 1.5 Beneficios del Cuadro de Mando Integral.

Fuente: elaboración propia.

En un interesante análisis desarrollado por Kaplan y Norton[36]consideran que las causas más comunes de mala implementación son los procesos organizacionales pobres, no el diseño pobre del Cuadro de Mando. Exponen las causas más comunes de fracasos de procesos de implementación:

Falta de compromiso por parte de la alta dirección.

Pocos empleados implicados.

Mantener el Cuadro de Mando en la cima.

Proceso de desarrollo demasiado largo; el Cuadro de Mando Integral como un proyecto de medida única.

Contratar consultores sin experiencia.

Introducir el CMI sólo para los incentivos económicos.

1.4.4 El Mapa Estratégico

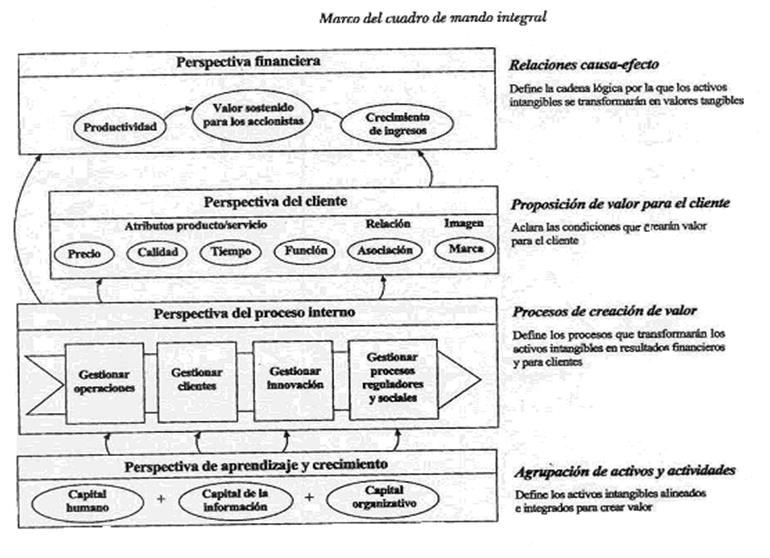

El mapa estratégico constituye uno de los elementos básicos sobre los que se asienta el CMI. La configuración del mismo requiere un buen análisis por parte de la dirección de los objetivos que se pretenden alcanzar y que verdaderamente están en sintonía con la estrategia. El proceso de configuración no es idéntico en todas las empresas, mantiene un componente de esfuerzo y creatividad muy importantes, no es algo predeterminado. Es importante hacer énfasis en que las relaciones que se establecen en un mapa de estas características son entre objetivos, no entre indicadores (éstos últimos sirven para la medición de los objetivos). Se puede afirmar que el hecho de llevar a cabo un esfuerzo en la preparación del mapa estratégico, proporciona un aprendizaje para el equipo que está realizando la implantación del CMI, y ello favorece que todos se alineen y enfoquen hacia la estrategia de la empresa. De acuerdo con Kaplan y Norton[37]"El mapa estratégico del Cuadro de Mando Integral proporciona un marco para ilustrar de qué forma la estrategia vincula los activos intangibles con los procesos de creación de valor.

Los objetivos de las cuatro perspectivas están vinculados entre sí por relaciones causa-efecto. Comenzando por arriba encontramos la hipótesis que los resultados financieros sólo se pueden conseguir si los clientes que son el objetivo están satisfechos. La proposición de valor para el cliente describe cómo generar ventas y fidelidad de los clientes buscados.

Los procesos internos crean y aportan la proposición de valor para el cliente, mientras que los activos intangibles que respaldan los procesos internos proporcionan los fundamentos de la estrategia. Alinear los objetivos de estas cuatro perspectivas es la clave de la creación de valor y, por lo tanto, de una estrategia centrada e internamente consistente. Esta arquitectura de causa y efecto, que vincula las cuatro perspectivas, es la estructura alrededor de la cual se desenvuelve un mapa estratégico. La construcción de un mapa estratégico obliga a una empresa a aclarar la lógica de cómo creará valor y para quién. En concordancia con Kaplan y Norton, un mapa estratégico proporciona una representación visual de la estrategia. En una sola página da una visión de cómo se integran y combinan los objetivos de las cuatro perspectivas para describir la estrategia. Cada empresa adapta su mapa estratégico a sus objetivos particulares. Lo habitual es que los objetivos de las cuatro perspectivas de un mapa estratégico den lugar a entre veinte y treinta indicadores necesarios para el CMI asociado.

Figura 1.6 Mapa estratégico del Cuadro de Mando Integral.

Fuente: Kaplan, Robert S. y Norton, David P. (2004). "Mapas Estratégicos". pp. 58. Editorial Gestión 2000. Barcelona.

El CMI, a través de la elaboración de los mapas estratégicos,

relaciona y transforma los activos intangibles en activos tangibles como el

dinero. Utiliza indicadores para describir los activos intangibles de la organización,

de tal forma que se puedan monitorizar y controlar aquellas actividades intangibles

que añaden valor a la empresa.

Resumen

Existe actualmente un reto estratégico al que se enfrenta la empresa, que consiste en adaptarse a un mundo nuevo global y competitivo.

En el último decenio se han comenzado a criticar las herramientas utilizadas para el control de gestión ya que: produce únicamente información financiera, siendo incapaz de dirigir todos los factores claves de la gestión; la información está orientada al pasado; se evidencia una gran incapacidad para seleccionar la información; y solamente se analizan los factores internos, obviando los externos.

Los sistemas actuales de información y control de gestión han venido presentando diversas deficiencias en lo referente a la planificación, a la toma de decisiones, a la cultura empresarial y al control de gestión.

El CMI es la herramienta que permite ofrecer una visión completa de la organización, siendo el elemento esencial del sistema de información que sirve de apoyo al sistema de control de gestión en su misión de mejorar su nivel de competitividad en el largo plazo.

El modelo básico de Kaplan y Norton está conformado por cuatro perspectivas: Aprendizaje y Crecimiento, Procesos Internos, Clientes, y Financiera.

Cada uno de los indicadores seleccionados para un CMI debe formar parte de una cadena de relaciones causa-efecto que comunica el sentido de la estrategia de la unidad a toda la organización.

El mapa estratégico proporciona el marco visual para integrar los objetivos de la empresa en las cuatro perspectivas de un CMI.

Bibliografía

Amat Salas, Oriol. 1999."EVA.Valor Económico agregado. Un nuevo enfoque para optimizar la gestión empresarial, motivar a los empleados y crear valor". Grupo Editorial Norma. Bogotá.

Amat, Joan Ma. El Control de Gestión: una perspectiva de dirección. 2da edición. Ediciones Gestión 2000. Barcelona. 2000.

Andrews K. R. (1971), The concept of Corporate Strategy, Dow Jones Irwin.

Anthony R. (1965), Planning and Control Systems : a framework for Analysis, Boston, Harvard University.

Aparisi Caudeli, José Antonio y González-Úbeda, Javier, IMACC-ev, Universidad de Valencia, España (2001).

Euske K. J. (1984), Management Control : Planning, Control, Measurement and Evaluation, Addison-Wesley.

Johnson H. T., Kaplan R. S. (1987), "Relevance Lost", Harvard Business School Press, Boston, Massachusetts.

Kaplan, Robert S. y Norton, David P.1996. "Cuadro de Mando Integral". Editorial Gestión 2000. Barcelona. p.35.

Kaplan, Robert S. y Norton, David P. " El Cuadro de Mando Integral". Harvard Business Review (enero- febrero1992); " Como poner a trabajar al Cuadro de Mando Integral" (septiembre-octubre 1993).; y "La utilización del Cuadro de Mando Integral como un sistema de gestión estratégica" (enero-febrero 1996).

Kaplan, Robert S. y Norton, David P. 2000. "Cuadro de Mando Integral.". Editorial Gestión 2000. Barcelona. p..31.

Kaplan, Robert S. y Norton, David P. 2001. "Cómo utilizar el Cuadro de Mando Integral. Para implantar y gestionar su estrategia. The Strategy-Focused organization". Editorial Gestión 2000. Barcelona. pp. 389-397.

Kaplan, Robert S. y Norton, David P. 2004. "Mapas Estratégicos" pp. 59-61. Editorial Gestión 2000. Barcelona.

Laverty J., Demeestère R. (1990), Les nouvelles règles du contrôle de gestion industrielle, Dunod, Paris.

Lewis C. (1993), "A source of competitive advantage?", Management Accounting (CIMA), Vol. 71, n°1, January, pp. 44-46.

Lewis, 1993. "Business International survey of Chief Financial Officers"

Lorange P., Vancil R. (1977), Strategic Planning Systems, Prentice-Hall.

Olve Nils- Göran, Roy Jan, Wetter Magnus.1999. "Performance Drives. A Practical Guide to Using The Balanced Scorecard". Edición original publicada por John Wiley & Sons, Nueva York. p34.

Olve Nils- Göran, Roy Jan, Wetter Magnus. 2000. "Implantando y gestionando el Cuadro de Mando Integral. Guía práctica del Balanced Scorecard". Editorial Gestión 2000.Barcelona. p.32.

Otley D. (1995), "Management control in contemporary organizations: towards a wider framework", Management Accounting Research, Vol. 5, pp. 289-290.

Porter M. (1980), Competitive Strategy, The Free Press.

Referenciado por Chirino, Darenis y Vega, Vladimir. 2001. Tesis de Maestría: "Implementación del Cuadro de Mando: Caso hotel Iberostar Taínos". Universidad de Matanzas, Cuba.

Schroder H.M., Driver M.J., Streufert S. (1967), Human information Processing, Holt, Rinehart and Winston.

Stocks M.H., Harrell A. (1995), "The impact of an increase in accounting information level on the judgment quality of individuals and groups", Accounting, Organizations and Society, Vol. 20, n°7/8, pp. 685-700.

Sulzer, J.R. (1976): Comment construire le tableau de bord. Les objectifs et les méthodes d"élaboration, Dunod, París.

Symnetics. The Strategy Executing Portal. [En línea] [Citado el: 1 de Enero de 2008.] http://www.strategyexe.com.mx/libros.htm.

Vega Falcón, Vladimir. 1998. "Aplicación de la matemática borrosa al cálculo del umbral de rentabilidad". Revista "Costos y Gestión". Buenos Aires. Año 7-No.28. p.318.

Autor:

Lic. Yakel?n Corzo S?nchez

[1] Vega Falc?n, Vladimir. 1998. "Aplicaci?n de la matem?tica borrosa al c?lculo del umbral de rentabilidad". Revista "Costos y Gesti?n". Buenos Aires. A?o 7-No.28. p.318.

[2] Referenciado por Chirino, Darenis y Vega, Vladimir. 2001. Tesis de Maestr?a: "Implementaci?n del Cuadro de Mando: Caso hotel Iberostar Ta?nos". Universidad de Matanzas, Cuba.

[3] Amat, Joan Ma. El Control de Gesti?n: una perspectiva de direcci?n. 2da edici?n. Ediciones Gesti?n 2000. Barcelona. 2000.

[4] Ver Anexo 11 donde se representa un resumen de diferentes conceptos de estrategia.

[5] Andrews K. R. (1971), The concept of Corporate Strategy, Dow Jones Irwin.

[6] Porter M. (1980), Competitive Strategy, The Free Press.

[7] Anthony R. (1965), Planning and Control Systems?: a framework for Analysis, Boston, Harvard University.

[8] Lorange P., Vancil R. (1977), Strategic Planning Systems, Prentice-Hall.

[9] Euske K. J. (1984), Management Control?: Planning, Control, Measurement and Evaluation, Addison-Wesley.

[10] Otley D. (1995), "Management control in contemporary organizations: towards a wider framework", Management Accounting Research, Vol. 5, pp. 289-290.

[11] Laverty J., Demeest?re R. (1990), Les nouvelles r?gles du contrôle de gestion industrielle, Dunod, Paris.

[12] Lewis C. (1993), "A source of competitive advantage?", Management Accounting (CIMA), Vol. 71, n?1, January, pp. 44-46.

[13] Schroder H.M., Driver M.J., Streufert S. (1967), Human information Processing, Holt, Rinehart and Winston.

[14] Stocks M.H., Harrell A. (1995), "The impact of an increase in accounting information level on the judgment quality of individuals and groups", Accounting, Organizations and Society, Vol. 20, n?7/8, pp. 685-700.

[15] Johnson H. T., Kaplan R. S. (1987), "Relevance Lost", Harvard Business School Press, Boston, Massachusetts.

[16] Lewis, 1993. "Business International survey of Chief Financial Officers"

[17] L?pez Vi?egla, Alfonso. 1997. "El Cuadro de Mando y la toma de decisiones. Caso pr?ctico sobre la base de un departamento comercial". Revista "Partida Doble", N? 75. (febrero). p.44.

[18] Grupo de Investigaci?n IMACC-ev.(Equipo valenciano de Investigaci?n en Gesti?n Estrat?gica de Costes. Este grupo est? integrado dentro de la L?nea de Investigaci?n del Departamento de Contabilidad de la Universidad de Valencia denominada "Aportaciones del Management Accounting a la Gesti?n Estrat?gica de Costes". Est? registrado en la OTRI (Oficina de Transferencia de los Resultados de la Investigaci?n) con el c?digo UV – 0723 y en AECA dentro de los Equipos de Investigaci?n con el c?digo UV60).

[19] Kaplan, Robert S. y Norton, David P.1996. "Cuadro de Mando Integral". Editorial Gesti?n 2000. Barcelona. p.35.

[20] Un factor clave es aquel que se considera cr?tico para la empresa en el largo plazo, permiti?ndole aumentar y / o mantener su ventaja competitiva.

[21] Es la agregaci?n e integraci?n de las distintas actividades y procesos de negocio generadores de valor para los clientes.

[22] Sulzer, J.R. (1976): Comment construire le tableau de bord. Les objectifs et les m?thodes d'?laboration, Dunod, Par?s.

[23] Kaplan y Norton (1992).

[24] Olve Nils- G?ran, Roy Jan, Wetter Magnus.1999. "Performance Drives. A Practical Guide to Using The Balanced Scorecard". Edici?n original publicada por John Wiley & Sons, Nueva York. p 20.

[25] Kaplan, Robert S. y Norton, David P. " El Cuadro de Mando Integral". Harvard Business Review (enero- febrero1992); " Como poner a trabajar al Cuadro de Mando Integral" (septiembre-octubre 1993).; y "La utilizaci?n del Cuadro de Mando Integral como un sistema de gesti?n estrat?gica" (enero-febrero 1996).

[26] Olve Nils- G?ran, Roy Jan, Wetter Magnus. 2000. "Implantando y gestionando el Cuadro de Mando Integral. Gu?a pr?ctica del Balanced Scorecard". Editorial Gesti?n 2000.Barcelona. p.32.

[27] Aparisi Caudeli, Jos? Antonio y Gonz?lez-?beda, Javier, IMACC-ev, Universidad de Valencia, Espa?a (2001).

[28] Symnetics. The Strategy Executing Portal. [En l?nea] [Citado el: 1 de Enero de 2008.] http://www.strategyexe.com.mx/libros.htm.

[29] Olve Nils- G?ran, Roy Jan, Wetter Magnus.1999. "Performance Drives. A Practical Guide to Using The Balanced Scorecard". Edici?n original publicada por John Wiley & Sons, Nueva York. p34.

[30] Porter, Michael E. 1989. "Ventaja Competitiva. Creaci?n y Sostenimiento de un Desempe?o Superior". Compa??a Editorial Continental, S.A. de C.V. M?xico, DF. pp. 62-65.

[31] Kaplan, Robert S. y Norton, David P. 2000. "Cuadro de Mando Integral.". Editorial Gesti?n 2000. Barcelona.

[32] Kaplan, Robert S. y Norton, David P. 2001. "C?mo utilizar el Cuadro de Mando Integral. Para implantar y gestionar su estrategia. The Strategy-Focused organization". Editorial Gesti?n 2000. Barcelona. p. 406.

[33] Kaplan, Robert S. y Norton, David P. 2000. "Cuadro de Mando Integral.". Editorial Gesti?n 2000. Barcelona. p..31.

[34] Amat Salas, Oriol. 1999."EVA.Valor Econ?mico agregado. Un nuevo enfoque para optimizar la gesti?n empresarial, motivar a los empleados y crear valor". Grupo Editorial Norma. Bogot?.

[35] Aparisi Caudeli, Jos? Antonio y Gonz?lez-?beda, Javier, IMACC-ev, Universidad de Valencia, Espa?a (2001).

[36] Kaplan, Robert S. y Norton, David P. 2001. "C?mo utilizar el Cuadro de Mando Integral. Para implantar y gestionar su estrategia. The Strategy-Focused organization". Editorial Gesti?n 2000. Barcelona. pp. 389-397.

[37] Kaplan, Robert S. y Norton, David P. 2004. "Mapas Estrat?gicos" pp. 59-61. Editorial Gesti?n 2000. Barcelona.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |