"Todo hecho contable afecta siempre a

dos o más reglones del patrimonio, de

forma tal que la igualdad

patrimonial se mantiene".

Este principio se pude observar en el despeje de la

fórmula:

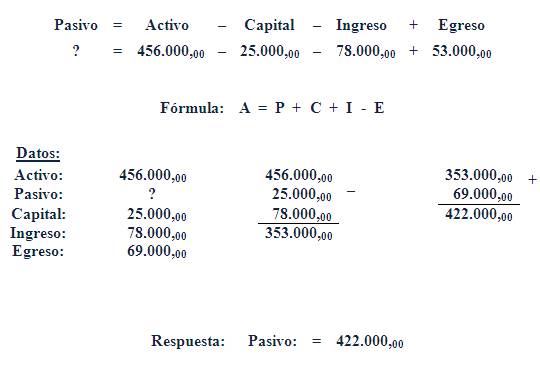

Activo = Pasivo + Capital +

Ingreso –Egreso

Pasivo = Activo –Capital –

Ingreso + Egreso

Capital = Activo –Pasivo

–Ingreso + Egreso

Ingreso = Activo – Pasivo –Capital

+ Egreso

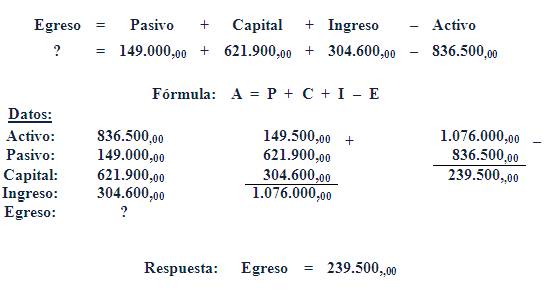

Egreso = Pasivo + Capital + Ingreso

–Activo

Activo -Pasivo – Capital – Ingreso +

Egreso = 0

Ejercicios:

Determinar el valor del activo

Determinar el valor del Capital

Determinar el valor del Ingreso

Determinar el valor del Egreso

Transacciones

Comerciales

Es el conjunto de hechos o fenómenos contables

que afectan las partidas que integran el patrimonio.

Los hechos que afectan el patrimonio de una empresa puede

ser: según afecte o no el capital de la empresa y

según la relación que el hecho contable tenga o no

con las actividades propias de la empresa.

Según afecten o no el capital de la

empresa: Se pueden dividir en:

1 Hechos Contables Permutativos: Son aquellos

que no afectan el capital de una empresa ya que constituyen

cambios de valores dentro de una igualdad

patrimonial.2 Hechos Contables Modificativos: Son aquellos

que el de la empresa, estos pueden ser propios e impropios,

ambos pueden se aumentativos o disminutivos.3 Hechos Mixtos: Son aquellos que afectan por

una parte el capital y, por la otra, al activo, al pasivo, o

ambos a la vez.

Según la relación que el hecho contable

tenga o no con las actividades propias de la empresa: Se

pueden dividir en:

1 Normales u Ordinarias: Son aquellos

que se originan de las operaciones propias de la

empresa.2 Anormales o Extraordinarios: Son

aquellos que se originan por hechos que no guardan

relación con el objeto de las actividades propias de

la empresa.

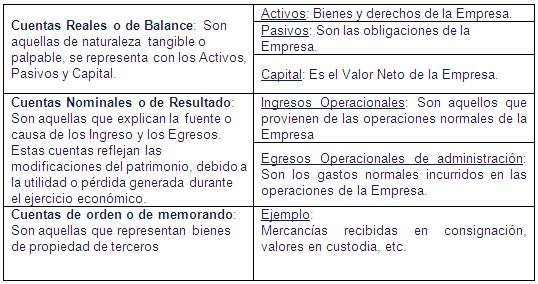

La Cuenta como Unidad Básica

Contable

Son cada uno de los nombres bajo los cuales se agrupan o

clasifican

los diferentes bienes, deudas

y operaciones de

naturaleza

análoga.

Clasificación de las Cuentas.

Estructura de la Cuenta

La Cuenta se representa mediante una T y tiene

los siguientes componentes:

Requisitos en el Libro Diario y Mayor

Teoría del Cargo y el Abono.

Conclusión

En la actualidad es imposible concebir el manejo de

ninguna esfera económica sin el uso y aplicación de

los criterios derivados de la contabilidad,

de la manera siguiente:

Sirve de instrumento de control y dirección

de la actividad financiera.Sirve de instrumento de programación y

planificación de las actividades económicas en

el proceso de desarrollo de las empresas y de la

economía mundial.Permite un mejor desarrollo de los entes

económicos individuales haciendo uso de los efectos

positivos que brinda las leyes económicas.Contribuye al servicio social que resta la empresa y

por ende actúa como instrumento de justicia

social.

La contabilidad intercambia elementos con otras ciencias estas

son principalmente de orden económico, matemático

jurídico, pertenecientes a la

teoría de a información y a las ciencias de las

motivaciones interacciona con:

La administración que se ocupa de la

optimización de los recursos al servicio de la entidad

económica.Las matemáticas son un instrumento

útil y valioso para los contadores, en la

formulación de procedimientos contables

sistemáticos, distintos a la simple

recopilación de prácticas contables.El derecho que es el que se encarga del manejo legal

de las entidades económicas. Las leyes repercuten en

la contabilidad en diversas formas, puesto que los contadores

actúan en un ambiente jurídico.

Bibliografía

DE SUÁREZ, María I., DE MUJICA, Dilcia

– FUNDAMENTOS DE LA CONTABILIDAD I –

Distribuidora Escolar.

Autor:

Luis J. Belisario Salazar

Profesor: Espinosa, William

Puerto La Cruz, 18 de Enero de

2.010

REPÚBLICA BOLIVARIANA DE

VENEZUELA

MINISTERIO DEL PODER POPULAR

PARA LA EDUCACIÓN

U.E.E. ANDRÉS ELOY BLANCO

P.L.C. – EDO.

ANZOÁTEGUI

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |