Tecnicas de la Contabilidad de Costos en las Empresas de Bienes y Servicios (página 2)

Es el sector de las pequeñas y micro empresas el

que contribuyo a amortiguar eventuales problemas sociales al

dirigirse los trabajadores despedidos de empresas públicas

y privadas a crear sus propias unidades productivas. Como

microempresa se define aquella empresa que opera una persona

natural o jurídica bajo cualquier forma de

organización o gestión empresarial, y que

desarrolla cualquier tipo de actividad de producción de

bienes o servicios o de comercialización. En los

últimos años se observa un fuerte interés de

los demás sectores y en especial del gobierno al sector de

la pequeña y micro empresa, habiéndose dado

dispocisiones que buscan por un lado fomentar el empleo a

través de la creación de nuevas PYMES y por otro

lado enrumbarlas dentro del aspecto

formal.[1]

Las PYMES se caracterizan por ser un subsector con las

siguientes cualidades:

Alta generación de empleo.

Informalidad.

Pertenecer a niveles socio-económicos

bajos.Múltiples funciones.

Escaso acceso al crédito.

Heterogeneidad.

En el siguiente cuadro podemos observar la

participación de las PYMES por actividades

económicas.

Actividad | PYEMES Estimadas | % | Contribuyentes | % | |||||

Agropecuaria | 1,380,000 | 45 | 42,746 | 3 | |||||

Manufactura | 255,000 | 8 | 125,688 | 10 | |||||

Comercial | 1,120,000 | 36 | 534,556 | 44 | |||||

Servicios | 345,000 | 11 | 519,199 | 43 | |||||

Total | 3,100,000 | 100 | 1,222,189 | 100 | |||||

Fuente: datos elaborados por | |||||||||

El 44.5% son agropecuarias, 36.1%

comerciales, 11.1% de servicio, 8.2% manufactureras.

/pyme2.shtml)

Dentro del rubro de servicios, en al cual daremos

énfasis en nuestra investigación, encontramos que

las inversiones turísticas, actualmente, crecen en un 50%

en Juigalpa, cabecera departamental de Chontales.

Las inversiones turísticas en el año 2006

a nivel de juigalpa se incrementaron en un cincuenta por ciento,

desde la instalación de centros recreativos, discotecas,

bares, restaurantes, hoteles y similares, revela un informe que

presentó el presidente de la Cámara de Turismo

(Cantur), Napoleón Ríos.

En el primer mes de este año, los directivos de

la cámara del sector turístico tienen como meta

inaugurar la oficina municipal, que será apoyada por el

Banco Interamericano de Desarrollo, que entrego todo el

mobiliario.

Nuevos Locales.

Resaltó el presidente de Cantur que en 2006 se

inauguro el centro recreativo Las Peñitas, así como

la plaza taurina "Humberto e Isabel Mungrillo", la discoteca

Café Iguanas, Plaza Amerrisque, entre otros negocios de

servicios, con infraestructura moderna y buenas condiciones para

recibir a visitantes nacionales y extranjeros.

Este departamento ha tenido un lento pero decidido

incremento en las actividades turísticas,

destacándose Puerto Díaz, pequeña localidad

lacustre que a pesar de no contar con infraestructura para

ofrecer a los turistas, las visitas al lugar han aumentado.

Igualmente, otros sitios de interés también

están siendo vistos como puntos de interés y

destino turístico, lo que con el tiempo le abrirá

las puertas y la posibilidad de ofertar servicios de calidad en

la actividad hotelera y gastronòmica.

Fuente:

http://www.elnuevodiario.com.ni/2007/01/13/departamentales/38629

2. Características del Municipio

de Juigalpa.

2.1 Reseña Histórica de

Juigalpa.

Existen diversas versiones en cuanto al nombre de

"JUIGALPA". Los investigadores Squier y Tomas Belt afirman que su

nombre tiene origen Azteca, que traducen como "Gran Ciudad". En

cambio el Lingüista Ing. Alfonso Valle señala que

este nombre, según vocablo mexicano "Juigalpán",

significa "criadero de caracolitos negros". Otra versión

atendiendo a la aridez de sus tierras y la proliferación

de jícaros en ellas, afirma que el nombre se deriva de

voces mexicanas que significa "lugar abundante de

jícaros".

Los monumentos encontrados hasta hoy en la región

del actual departamento de Chontales y expuestos en el Museo

Arqueológico de JUIGALPA "Gregorio Aguilar Barea",

comprueban la mezcla de dos culturas indígenas: la de los

Quiribíes o Caribíes y la de los

Choroteganos.

Los primeros primitivos pobladores de nuestro

país llegados desde California y regiones de mas al norte

del territorio de Estados Unidos de Norteamérica; y los

segundos originarios de México y de territorios conocidos

actualmente como del área histórica

mesoamericana.

La primera mención de JUIGALPA en la historia

escrita data del año de 1659, cuando el entonces Alcalde

Don Jerónimo de Villegas solicito tierra al Representante

del Gobierno Español Don Sebastián Álvarez

en Guatemala. El 24 de Abril de 1668 fue concedida esta tierra

Municipal, fecha que se puede tomar como momento de

fundación de JUIGALPA. En Abril de 1673, solicito tierras

nuevamente y pagó por tres caballerías doce

tostones.

En 1752 había 34 Bohíos. "JUIGALPA de la

Asunción" era un pueblo de Indios y Ladinos con 34 ranchos

y 224 personas de confesión y comunión, un tercio

de los cuales formaban una compañía de montados,

fusileros y lanceros para la defensa del lugar. En la

jurisdicción habitaban unas 1,000 personas al cuido de 83

haciendas de ganado, 3 trapiches y gran numero de labranzas. El

pueblo tenia una iglesia sin torre, de tres naves y

sacristías sobre horcones con paredes de adobe.

El 24 de Agosto de 1858, fue creado el Departamento de

Chontales y el 28 del mismo mes, Acoyapa fue nombrada como su

Cabecera. El 15 de febrero de 1865, JUIGALPA pasa a ser la

Cabecera; en 1866, la cabecera es trasladada por segunda vez a

Acoyapa. Esta Cuidad luchaba por la supremacía de la

cabecera departamental por ser la ciudad más antigua del

Departamento, por tener el primer fuerte militar de defensa

contra las incursiones mosquitas y ser asiento de las primeras

familias de origen granadino, fundadora de los hatos

ganaderos.

JUIGALPA era ciudad de transito entre Granada y los

minerales de la Libertad y Santo Domingo a través de

Puerto Díaz. Fue adquiriendo un desarrollo acelerado

comercial, poblacional y ganadero, siendo nombrada finalmente

como Cabecera del Departamento de Chontales el 11 de Junio de

1877. El 4 de Febrero de 1862 JUIGALPA fue elevada al rango de

Villa; el 27 de Enero de 1879, según decreto Presidencial,

JUIGALPA, es elevada al rango de Ciudad.

De 1885 hasta la fecha, el Municipio de JUIGALPA ha sido

dirigido por 2 Juntas

Municipales y 66 Alcaldes Municipales. http://www.inifom.gob.ni/docs/caracterizaciones/juigalpa.pdf

Por otra parte, el tamaño de juigalpa, hace medio

siglo y tanto: al norte llegaba hasta la Academia

Nicaragüense de Ciencias y Letras, al sur hasta el

depósito de la coca cola, al este hasta Palo Solo, al

oeste hasta el laboratorio Layafett.

2.2 Datos Generales de

Juigalpa.

1. Nombre del Municipio | JUIGALPA DE LA ASUNCIÓN | |

2. Nombre del departamento | Chontales | |

5. Elevada al rango de villa | El 4 de Febrero de 1862 | |

6. Cabecera Departamental | Cabecera dos veces: en 1865. Y desde el 11 de | |

7. Elevada al rango de ciudad | El 27 de enero de 1879 | |

8. Extensión territorial | 726.75 km² | |

9. Posición | 12° 06´ latitud Norte y 85° | |

10. Altitud promedio | 116.85 metros sobre el nivel del mar | |

11. Población | 57,168 habitantes (52% mujeres; 48% hombres). Del | |

12. Población urbana | 46,175 habitantes (80% de la | |

13. Población rural | 10,993 habitantes (20% de la | |

14. Densidad poblacional | 80 habitantes por Km2 | |

15. Población Económicamente | 30% (17.000 habitantes), de éstos: 3400 | |

2.2.1 Ubicación

Geográfica.

JUIGALPA está ubicada a 139 kilómetros de

Managua, en la parte central del territorio de Nicaragua: al

noreste del departamento de Chontales, a orillas del lago

Cocibolca o de Nicaragua, bañada por los ríos:

Mayales, Cuisalà y Pirre y atravesada por la Cordillera de

Amerrisque y Hato Grande. Ocupa el primer lugar en el

departamento por el tamaño de su población y el

tercero de acuerdo con su extensión territorial. La

Posición Geográfica de Juigalpa es 12°

06´ latitud y 85° 22´ longitud

2.2.2 Limites.

Al Norte: Municipio de San Francisco de

Cuapa.

Al Sur: Municipio de Acoyapa y el Lago de

Nicaragua.

Al Este: Municipios de La Libertad y San

Pedro de Lóvago.

Al Oeste: Municipio de Comalapa.

2.2.3 Vías de Acceso.

JUIGALPA esta comunicada con la ciudad de Managua por

una carretera pavimentada de 137 Km., es la ruta más

importante por vía terrestre hasta El Rama. De la misma

manera sirve de tránsito al transporte con destino a

Río San Juan. Esta carretera también comunica al

municipio con otros municipios del Departamento, como Acoyapa (30

Km.), Santo Tomás (40 Km.) y Villa San Francisco (con 50

Km.). Se cuenta además con las siguientes carreteras de

todo tiempo:

De JUIGALPA – Cuapa – San Esteban –

Samaria

De JUIGALPA – Puerto Díaz

De JUIGALPA -. Aguas Calientes – Aguas Buenas

De JUIGALPA – Piedras Grandes

De JUIGALPA – La Libertad – Santo Domingo – El

Ayote.

De JUIGALPA – El Ajero –

Amerrisque

De JUIGALPA – Apompuá – El

Juste.

2.2.4 Organización territorial de

Juigalpa.

El municipio de está compuesto por el casco

urbano, el que se encuentra dividido en ocho zonas que comprenden

36 barrios; y en la zona rural 20 comarcas, dichas comarcas son:

Aguas Buenas, Aguas Calientes, Amerrisque (1 y 2), Apompoa,

Arrayán, El Còbano (1 y 2), El Quebrantadero,

Guapinolapa, Hato Grande, El Hatillo, El Naranjito, Piedras

Grandes (1,2, y 3), Puerto Díaz, San Antonio, San Diego,

San Miguelito, San Esteban (1 y 2), San Francisco del Coyol, San

Ramón, Santa Rita.

2.3 Centros

Turísticos

2.3.1Museo Arqueológico "Gregorio

Aguilar Barea":

Con el aporte y la cooperación del pueblo

juigalpino, este edificio fue construido por iniciativa del

profesor Gregorio Aguilar Barea, en honor al cual lleva su

nombre,. Fue inaugurado el 8 de Enero de 1967 en ocasión

del primer centenario del nacimiento del poeta nicaragüense

Rubén Darío. Ha sido remodelado con aportes del

Gobierno Nacional, del Hermanamiento La Haya- JUIGALPA, con lo

recaudado por el Comité de Fiestas Agostinas 1994 y

recientemente con valiosos aportes de Paz y Tercer

Mundo.

El profesor Aguilar legó el museo al Clan

Intelectual de Chontales, en caso de desaparecer dicha entidad,

pasará a la Comuna de JUIGALPA.

El museo cuenta con exposición de estatuaria,

cerámicas (objetos de barro), objetos de metal, figurillas

de oro, biblioteca, petroglifos, ídolos o estatuillas de

origen Chibchas y otros de origen Olmeca, piedras de moler,

objetos de la época colonial, colección de monedas

de diferentes países, exhibición de taxidermia de

diferentes especies de Chontales, numerosas colecciones de

iconografía, pinturas originales del profesor Aguilar y

gran cantidad de cerámica precolombina. Existe una

colección de piezas de oro y otras piezas de

arqueología y metales que no están en

exhibición debido a la falta de espacio y condiciones

adecuadas para su seguridad y preservación. Entre 1996 y

1998 expertos y expertas en arqueología de la Universidad

de Leiden, Holanda, restauraron, clasificaron y expusieron la

riqueza arqueológica de este Museo. La ayuda

española posibilitó la implementación de una

Ludoteca Infantil "Arwen Amerrisque" para uso de los

niños.

2.3.2Zoológico "THOMAS

BELT"

Es un patrimonio Chontaleño que fue fundado en

1958, teniendo como precursor y gestor al Clan Intelectual de

Chontales a través del Prof. Gregorio Aguilar Barea y Don

Gustavo Villanueva Molina. Se ha constituido un centro

turístico, recreativo y especialmente educativo y

científico.

En el zoológico, se encuentra una gran variedad

de especies de la fauna representativa del ecosistema existente

en Chontales y de toda Nicaragua. Cuenta en su inventario con 55

especies, de las cuales hay un total de 154

ejemplares.

El zoológico de Chontales es uno de los 2

zoológicos que existen en Nicaragua, siendo éste el

que cuenta con la mayor cantidad de especies y mejores

condiciones de hábitat para las mismas.

2.3.3 Parque Central.

Parque Central de JUIGALPA, uno de los parques

más hermosos. Inaugurado en Agosto de 1993. El Kiosco o

Templo de la Cultura fue fundado en 1995. Fue diseñado y

construido para presentar actos artísticos como orquestas

sinfónicas, oratorias y poesía. En el parque se

encuentran 2 glorietas funcionales; una estatua "La Madre" y otra

el "El Lustrador" la que tiene colocada una placa que cita "EL

TRABAJO HONRADO DIGNIFICA AL HOMBRE". Ambas obras fueron

esculpidas por el artista juigalpino Ricardo Gómez quien

trabajó 28 mosaicos.

2.3.4 Palo Solo

El parque original fue construido durante

la administración del alcalde Gustavo Bendaña

Mendoza e inaugurado por el entonces Presidente de la

República Señor Anastasio Somoza en

1943.

El constructor fue el Señor Miguel Arguello

(q.e.p.d.). Allí fue una lomita para

enamorados.

Los trabajos se realizaron guardando la estética

y armonía entre las diferentes áreas, conservando

el atractivo principal que es la majestuosa vista a la cordillera

de Amerrisque y el río Mayales.

En 1996 el alcalde Isaac Deleo Rivas inició la

ultima remodelación del parque, debido a su lamentable

fallecimiento, los trabajos fueron concluidos e inaugurados por

su sucesor el Demetrio Morales Álvarez el 21 de Diciembre

de 1996.

3. Aspectos de Contabilidad

General.

3.1 ¿Qué es la

Contabilidad?

La contabilidad es el sistema de información que

mide las actividades de las empresas, procesa esa

información en estados (informes) y comunica los

resultados a los tomadores de decisiones.

(Horgen,Harrison,Bamber, "Contabilidad", 5ta

Edición: Pág. 05)

También podemos definir la contabilidad como el

arte de registrar, clasificar y resumir en forma significativa y

en términos monetarios, las operaciones y los hechos que

son cuando menos de carácter financiero, así como

el de interpretar los resultados.

La contabilidad es el conjunto de reglas y principios

que enseñan la forma de registrar sistemáticamente

las operaciones financieras que realiza una empresa o entidad y

la presentación de su significado, de tal manera, que

puedan ser interpretados mediante los estados

financieros.

(Narváez Sánchez

Andrés-Narváez Ruiz Juan, "Contabilidad I" 4ta.

Edición: Pág. 27)

3.2 Necesidad que Satisface la

Contabilidad.

Notamos que las personas y aun los animales tienen

necesidades que deben satisfacer, ya que de lo contrario, se

encontrarían en situaciones difíciles, y en casos

extremos, pudieran llegar a la muerte, como es el caso de no

satisfacer la necesidad de respirar, comer o beber.

En el mundo de los negocios, dentro del cual sin lugar a

dudas realizaremos nuestra actividad profesional, las empresas,

ya sean personas físicas o de cualquier agrupación

con recursos financieros, tecnológicos, físicos,

etc., y en general todas aquellas que directa o indirectamente se

encuentran relacionadas con la actividad económica de la

sociedad, tienen una necesidad vital de información

financiera para lograr los objetivos que se han propuesto, ya sea

la obtención de riqueza o ganancias, la prestación

de servicios a la comunidad o cualquier otro objetivo que, siendo

licito, les permita obtener un rendimiento sobre su

inversión, por tanto la contabilidad es la única

herramienta de que disponen tales entidades para satisfacer esa

necesidad, ya que dentro de los objetivos básicos de la

contabilidad está poder presentar esta información

financiera, para que los usuarios de la misma la utilicen y con

base en ella puedan fundar sus decisiones.

Grafica de la necesidad de la

contabilidad.

Cabe recalcar que esta necesidad de información

financiera es universal, en el sentido más amplio de la

palabra. Es requerida por todo tipo de entidades: personas

físicas o morales, organismos públicos o privados,

con o sin fin de lucro, de diferente constitución legal,

cualquiera que sea su actividad principal y todo ello

independiente del sistema económico social en el que se

viva.

(Romero López Javier, "Principios de

Contabilidad" Editorial: Mc Graw Hill; Pág.

03)

3.3 Importancia de la

Contabilidad.

La contabilidad, como una función

dentro de la empresa, es importante por lo siguiente:

Establece un control absoluto sobre

cada uno de los recursos y obligaciones del

negocio.Registra en forma clara y

sistemática todas las cuentas que se manejan en la

organización o empresa, ya que esto constituye su

funcionamiento o procedimiento básico el que debe ser

en alto grado exacto para evitar errores o pérdidas de

tiempo.Proporciona en cualquier momento, una

imagen clara de la situación financiera de la

empresa.Prevée con bastante

anticipación las probabilidades futuras del

negocio.Sirve como comprobante y fuente de

información ante terceros de todos aquellos actos de

carácter jurídico en que la contabilidad puede

tener fuerza probatoria ante la ley.

(Narváez Sánchez

Andrés-Narváez Ruiz Juan, "Contabilidad I" 4ta.

Edición: Pág. 27)

3.4 Tipos de

contabilidad.

A la contabilidad también se le ha llamado el

lenguaje de los negocios, si pensamos que en cada tipo de negocio

existen diferentes intereses, lógicamente será

necesario preparar y presentar diferentes tipos de

información que satisfaga tales necesidades, razón

por la cual los informes deberán ser sustancial y

razonablemente distintos para cada tipo de usuario y sus

necesidades. Por lo que la contabilidad al adecuarse a esas

necesidades y darles satisfacción, adaptó una serie

de tipos de contabilidad.

3.4.1 Contabilidad

Financiera:

Es el sistema de información que expresa en

términos cuantitativos y monetarios las transacciones que

realiza una entidad, con el fin de proporcionar

información útil y segura mediante la

preparación y presentación de estados financieros

para audiencias o usos externos.

3.4.2 Contabilidad Administrativa:

Es el sistema de información al servicio estricto

de las necesidades internas de la administración,

orientado a facilitar las funciones administrativas de

plantación y control así como la toma de

decisiones. Entre las aplicaciones mas típicas de esta

herramienta se cuenta con la elaboración de presupuestos,

la determinación de costos de producción y la

evaluación de la eficiencia de las diferentes áreas

operativas de la organización.

3.4.3Contabilidad Fiscal:

Comprende el registro y la preparación de

informes tendientes a la presentación de declaraciones y

pago de impuestos.

3.4.4 Contabilidad de Costos:

Es una rama de la contabilidad implantada e impulsada

por las empresas industriales ya que les permite conocer el costo

de producción de sus productos o servicios, así

como el costo de venta de sus productos y fundamentalmente la

determinación del costo unitario de los mismos.

3.4.5 Contabilidad Gubernamental:

Es aquella propia del gobierno o de las entidades del

sector público. Es la que se encarga de recopilar y

registrar todas las transacciones de carácter monetario

que ésta lleva a cabo en concepto de impuestos, nominas y

otros servicios que ofrecen las entidades

gubernamentales.

(Romero López Javier, "Principios de

Contabilidad" Editorial: Mc Graw Hill; Pág.

19)

(Guajardo Cantù Gerardo, "Contabilidad

Financiera", 4ta edición, Editorial: Mc Graw Hill;

Pág. 18)

3.5 Conceptos Básicos de la

Información Financiera.

La estructura básica de la contabilidad es

sencilla. Existen varios conceptos generales que rigen las partes

de un sistema contable y la forma en que se relacionan entre

sí. El conocimiento de dichos conceptos es esencial para

comprender cómo opera en la práctica el sistema de

contabilidad.

(Guajardo Cantù Gerardo, "Contabilidad

Financiera", 4ta edición, Editorial: Mc Graw Hill;

Pág. 48)

La estructura básica de la contabilidad se tiene

bajo los cinco conceptos básicos siguientes:

3.5.1 Activo: es el conjunto de bienes,

inversiones y derechos que son propiedad de la entidad, de los

que espera obtener beneficios en el futuro.

3.5.2 Pasivos: conjunto de obligaciones para con

terceros que tiene la empresa, los cuales provienen de

operaciones o transacciones pasadas, tales como la

adquisición mercancías o servicios, gastos en que

ha incurrido, o por la obtención de prestamos para el

financiamiento de los bienes que constituyen el

activo.

3.5.3 Capital: es la aportación del

propietario o de los socios según la naturaleza

constitutiva del patrimonio. Representa la parte de los activos

que pertenecen a los dueños de la entidad.

(Narváez Sánchez

Andrés-Narváez Ruiz Juan, "Contabilidad I" 4ta.

Edición: Págs. 39, 52,56)

3.5.4 Ingresos: son todos los recursos que

percibe la entidad por la venta en efectivo o al crédito

de bienes o prestación de servicios a los

clientes.

3.5.4 Costos y Gastos: son todos los recursos que

se han usado o consumido en el negocio con el fin de obtener

ingresos. Son erogaciones que sostienen la organización

implantada y que permiten llevar a cabo las diversas actividades

u operaciones que suceden a diario dentro de la

entidad.

(Guajardo Cantù Gerardo, "Contabilidad

Financiera", 4ta edición, Editorial: Mc Graw Hill;

Pág. 50)

3.6 Estados Financieros

Básicos.

El producto final del proceso contable es

la información financiera, elemento imprescindible para

que los diversos usuarios puedan tomar decisiones. La

información financiera que dichos usuarios requieren se

centra primordialmente en la evaluación de la

situación financiera, de la rentabilidad y de la liquidez,

por tanto, la contabilidad tomando en cuenta las necesidades de

información de los usuarios, considera que todo negocio

debe presentar cuatro informes básicos, los cuales

son:

3.6.1 Estado de Pérdidas y

Ganancias.

Este estado financiero básico, trata de

determinar el monto por el cual los ingresos contables superan a

los costos y gastos contables. Al remanente se le llama resultado

el que puede ser positivo o negativo. Si es positivo se le llama

utilidad, y si es negativo se le llama perdida. En pocas

palabras, este estado financiero resume las operaciones de la

compañía durante un periodo, para determinar la

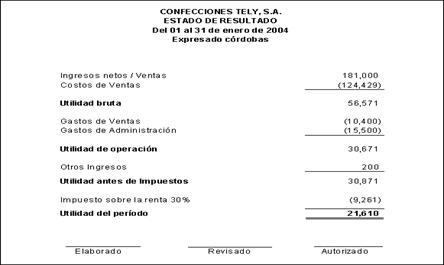

rentabilidad de sus operaciones. Ver ejemplo en la figura

siguiente.

3.6.2 Estado de Variaciones en el

Capital Contable.

Este estado financiero básico pretende explicar a

través de una forma desglosada, las cuentas que han

generado variaciones en el capital contable de la

entidad.

3.6.3 Estado de Situación Financiera o Balance

General.

Este estado financiero básico muestra los montos

de los activos, pasivos y capital en una fecha especifica. En

otras palabras, dicho estado financiero muestra los recursos que

posee la entidad, sus deudas y el capital aportado y ganado por

los dueños. A su vez la presentación de cada uno de

los conceptos básicos se clasifica según la

función que tenga en la actividad empresarial.

Ver ejemplo en la figura siguiente.

Este estado financiero muestra la información

necesaria para tomar decisiones en las áreas de

inversión y de financiamiento, debido a que se basa en la

idea de que los recursos con que cuenta el negocio deben

corresponderse directamente con las fuentes necesarias para

adquirir dichos recursos.

3.6.4 Estado de Cambios en la Situación

Financiera.

Este estado financiero básico desglosa los

cambios en la situación financiera de un periodo a otro, e

incluye de alguna forma las entradas y las salidas de efectivo

para determinar el cambio en estas partidas, factor decisivo para

evaluar la liquidez de una entidad. Ver modelos en la siguiente

figura.

3.6.5 Notas a los Estados

Financieros.

Es importante aclarar que las notas a los estados

financieros son parte integrante de los mismos y con ellas se

pretende explicar con mayor detalle situaciones especiales que

afectan ciertas partidas dentro de los estados financieros. Las

notas deben presentarse en forma clara, ordenada y referenciada

para facilitar su identificación.

(Guajardo Cantù Gerardo, "Contabilidad

Financiera", 4ta edición, Editorial: Mc Graw Hill;

Pág. 50)

3.7 Características de la

Información Contable.

Las características fundamentales de la

información financiera son:

3.7.1 Utilidad:

Esta característica es definida por el IMCP en el

boletín A-1 "como la cualidad de adecuarse al

propósito del usuario". Esto es evidente si partimos del

hecho de que la contabilidad fue creada por el hombre para

satisfacer sus necesidades de información, y sabemos que

un satisfactor sólo es útil cuando satisface

necesidades.

La utilidad de la información está en

función de su contenido informativo y

oportunidad.

3.7.1.1 Contenido Informativo: se basa

en:

Significación.

Relevancia.

Veracidad.

Comparabilidad.

3.7.1.1.1 Significación de la

Información: representa su cualidad de mostrar

mediante palabras y cantidades, la entidad y su evolución,

su estado presente y en diferentes puntos del tiempo, sus

resultados de operación y demás datos pertinentes

necesarios.

3.7.1.1.2 Relevancia de la Información:

consiste en seleccionar los elementos de la misma que permitan al

usuario captar el mensaje y operar con base a ella para lograr

sus fines particulares. Este concepto deberá responder a

las necesidades de información de la audiencia y

deberá tener valor predictivo o retroalimentativo para el

usuario. Este valor predictivo permite al usuario mejorar sus

habilidades para planear adecuadamente y hacer pronósticos

cada vez mas acertados. [2]

El valor retroalimentativo de la información le

permite reducir la incertidumbre, para poder confirmar o alterar

las expectativas anteriores.

3.7.1.1.3Veracidad de la Información: es

una cualidad esencial, ya que en caso de no contemplarla, se

desvirtúa completamente la representación de la

entidad. Esto implica el hecho de presentar eventos,

transacciones y operaciones reales, correctamente valuadas y

presentadas a la luz de las herramientas de medición

aceptadas como validas por el sistema. Deberá incluir

todos los datos de lo ocurrido (de una manera relevante y

significativa).

3.7.1.1.4Comparabilidad de la Información:

es la cualidad de ser validamente comparable en los diferentes

puntos del tiempo, para una misma entidad así como de ser

validamente comparables para dos o más entidades entre

sí. Para lograr una adecuada comparabilidad, debemos

cumplir con la exigencia que señala que acontecimientos

similares sean registrados, valuados, presentados e informados de

la misma manera, y acontecimientos diferentes, sean registrados,

valuados presentados e informados de manera distinta.

Además debe tenerse presenta que, no por ser y

mostrarse consistente en la aplicación de las reglas, los

principios y demás reglas de la teoría contable, se

caiga en obsolescencia o estancamiento y falta de

evolución, sino por el contrario, en el momento en que se

aprecie que una regla o un principio es claramente preferible a

otra, se debe efectuar el cambio, pero no sin explicar claramente

su naturaleza, su justificación y el efecto que

tendrá en la información financiera.

3.7.1.2 Oportunidad.

Se refiere a que la información financiera llegue

a tiempo a manos del usuario, para que pueda usarla y tomar

decisiones a tiempo, y lograr así sus objetivos o

metas.[3]

3.7.2 Confiabilidad:

Esta es la característica de la

información contable por la cual el usuario la acepta y

utiliza para tomar decisiones basándose en

ella.

Sin lugar a dudas, esta característica representa

el papel y objetivo mas importante de la contabilidad, ya que la

información suministrada debe estar "razonablemente libre

de errores y desviaciones, y debe representar fielmente lo que

pretende representar. Los estados financieros deben basarse en

acontecimientos reales y verificables y además presentarse

de una manera libre de desviaciones".

Esta característica exige que la

información sea: estable, objetiva y

verificable:

3.7.2.1 Estabilidad:

Implica que en la formulación de estados

financieros se hayan empleado las mismas reglas, principios y

usos generales del sistema, y como consecuencia, la

información presentada puede ser validamente

comparable.

3.7.2.2 Objetividad:

La objetividad del proceso de cuantificación

requiere que las reglas, los principios, etc. del sistema no sean

distorsionados y que como resultado, los estados financieros

presenten razonablemente la realidad, de conformidad con las

reglas en las que se baso.

La situación de operar el sistema sobre una base

objetiva e imparcial, le brinda la característica de

equidad, lo que representa que la información no

afectará los intereses de un grupo particular de usuarios,

sino el beneficio de la

mayoría.[4]

3.7.2.3 Verificabilidad:

Significa que le sistema de operación pueda ser

confirmado por otras personas, aplicando pruebas para comprobar

la información producida.

3.7.3 Provisionalidad:

Dada la necesidad de conocer los resultados de las

operaciones y la situación financiera de la entidad, de

existencia permanente, para la toma de decisiones, se obliga a

hacer "cortes convencionales" para mostrar dicha

información, lo que trae como consecuencia que se

presenten operaciones y eventos económicos, cuyos efectos

no terminan a la fecha de los estados financieros.

Características de la

Información Financiera.

Romero López Javier, "Principios de

Contabilidad", Editorial MC Graw Hill; Pág.

27

4. Aspectos de la Contabilidad de

Costos.

4.1 Definición.

Costo: es el esfuerzo destinado a lograr un objetivo

determinado.

La contabilidad de costo es el conjunto de

técnicas y procedimientos que se utilizan para cuantificar

el sacrificio económico incurrido por un negocio para

generar ingresos o fabricar inventarios. Contablemente, un

sacrificio económico esta representado por el valor del

recurso que se consume o se da a cambio para recibir un ingreso.

En contabilidad de costo se cuantifican los sacrificios

económicos con el fin de que los objetivos de costos

(siendo estos tradicionalmente productos o servicios) generen

ingresos.

La contabilidad de costos clasifica, registra y resume

los recursos sacrificados o perdidos para alcanzar un objetivo

específico, determina el valor monetario de los recursos

que se entregan o prometen entregar a cambio de bienes o

servicios que se adquieren. En el momento de la

adquisición se incurre en el costo, lo cual puede originar

beneficios presentes o futuros, y por lo tanto, tratarse

como:

Costos de producto o costos inventariables (costos):

son los costos relacionados con la función de

producción, es decir la materia prima, la mano de obra

y los cargos indirectos.Costos del periodo o costos no inventariables

(gastos): son los costos que se identifican con intervalos de

tiempo y no con los productos o servicios elaborados. Se

relaciona con las funciones de distribución y

administración de la empresa.Costos capitalizables: son aquellos que se

capitalizan como activos fijos o cargos diferidos y

después se deprecian o amortizan a medida que se usan

o expiran.

4.2 Objetivos de la contabilidad de

costos.

La contabilidad de costos se ocupa de la

clasificación, acumulación, control y

asignación de costos. Se clasifican los costos de acuerdo

a patrones de comportamiento, actividades y procesos. Los costos

pueden acumularse por cuentas, trabajos, procesos, productos o

segmentos del negocio.

En general, los costos sirven para los siguientes

propósitos generales:

Proporcionar informes relativos a costos para medir

la utilidad y evaluar el inventario (estado de resultados y

balance general).Ofrecer información para el control

administrativo de las operaciones y actividades de la empresa

(informes de control).Proporcionar información para fundamentar la

planeación y la toma de decisiones (análisis y

estudios especiales).Servir de base para fijar

precios de

venta y para establecer políticas

de

comercialización.

[5]

4.3 Clasificación de los

Costos.

Los costos pueden ser clasificados de

diversas formas:

4.3.1Según los Periodos de

Contabilidad.

4.3.1.1 Costos corrientes: aquellos

en que se incurre durante el ciclo de

producción al cual se asignan (ej.: fuerza

motriz, jornales).

4.3.1.2 Costos previstos: incorporan los cargos a

los costos con anticipación al momento en que

efectivamente se realiza el pago (ej.: cargas sociales

periódicas).

4.3.1.3 Costos diferidos: erogaciones que se

efectúan en forma diferida ej.: seguros,

alquileres, depreciaciones, etc.).

4.3.2 Según la Función que

Desempeñan.

Indican como se desglosan por

función las cuentas Producción en

Proceso y Departamentos de

Servicios, de manera que posibiliten la obtención de

costos unitarios precisos:

Costos industriales

Costos comerciales

Costos financieros [6]

4.3.3 Según la Forma de

Imputación a las Unidades de Producto

4.3.3.1 Costos directos: aquellos

cuya incidencia monetaria en un producto o en una orden de

trabajo puede establecerse con precisión (materia

prima, jornales, etc.)

4.3.3.2 Costos indirectos: aquellos que no pueden

asignarse con precisión; por lo tanto se necesita una base

de prorrateo (seguros,

lubricantes).

4.3.4 Según el tipo de

variabilidad:

4.3.4.1 Costos

variables: el total

cambio en relación a los cambios en un factor de

costos.

4.3.4.2 Costos fijos: No cambian a pesar de los

cambios en un factor de costo.

4.3.4.3 Costos semifijos.

En el siguiente cuadro resumimos la clasificación

de los costos.

Períodos de | Función que | Forma de imputación a las | Tipo de | ||

1 Costos corrientes Fuerza motriz Jornales Sueldos Etc. 2 Costos previstos Cargas sociales 3 Costos diferidos Seguros Alquileres Costos de Depreciación | 1 Industriales A -Centros productores Centro de Costos A Centro de Costos B Centro de Costos C B – Centros de servicios • Directos Mantenimiento Usina Caldera • Indirectos Almacenes Laboratorio Administración Comerciales 3 Financieros | 1 Directos Materia prima Jornales Regalías 2 Indirectos Fuerza motriz Lubricantes Depreciación Seguros | Variables Fijos Semifijos | ||

4.4 Elementos de costos.

Los tres elementos del costo de

elaboración de un producto o servicio son los

siguientes:

4.4.1Materias Primas.

4.4.1.1 Concepto. Definición y

tratamiento de materiales principales.

Todos aquellos elementos físicos que es

imprescindible consumir durante el

proceso de elaboración de un producto, de sus

accesorios y de su envase. Esto con la condición de que el

consumo del insumo debe guardar relación proporcional

con la cantidad de unidades producidas.

Los materiales que realmente forman parte del producto

terminado se conocen con el nombre de materias primas o

materiales principales. Los que no se convierten

físicamente en parte del producto o tienen importancia

secundaria se llaman materiales o materiales auxiliares. para

mantener una inversión

en existencias debidamente equilibrada, se requiere una labor de

planeación y control. Un inventario

excesivo ocasiona mayores costos incluyendo pérdidas

debidas a deterioros, espacio de almacenamiento

adicional y el costo de oportunidad del capital. La escasez de

existencias produce interrupciones en la producción,

excesivos costos de preparación de máquinas

y elevadas costos de procesamiento de facturas y

pedidos.

4.4.1.2 Métodos de valuación de

inventarios.

Los métodos para la valuación de

inventarios son de interés

para la

gerencia porque ellos determinan la cantidad que debe

invertir la empresa en los inventarios y, además, porque

influyen en el monto de la utilidad

que declara la empresa.[7]

Algunos de los métodos

que se emplean para la valuación de materiales son:

Costo específico: consiste en valorizar cada

partida a su precio real de ingreso. Exige

poder distinguir físicamente los ingresos

de un mismo producto, a un precio u otro mediante los

métodos: PEPS, UEPS, 0 PPP.

El P.P.P. es el menos sensible a las variaciones de

precios. Si éstos están en alza, la

valuación se efectúa a guarismos inferiores a los

de plaza. Con precios en baja, es a la inversa.

El patrón del flujo de costos no coincide

necesariamente con el patrón real del flujo de materiales;

por ejemplo si se usa el método PEPS, esto significa que

los costos más antiguos son los que se usan primero para

propósitos de contabilidad, independientemente del

verdadero flujo de materiales.

Bajo el método PEPS, el aumento en el costo de

los materiales debido a un aumento en el precio de

adquisición se refleja como un aumento en el inventario

final. Bajo el método UEPS se refleja como un aumento en

el costo de artículos fabricados y vendidos y, por lo

tanto, como una disminución en el margen de

utilidades.

Un método adicional para asignar una cantidad

monetaria a los inventarios es el de costo o mercado

en menor. Al inventario, sea de materiales, trabajos en proceso o

productos terminados, se le asigna la cifra menor de costo o

mercado.

El mercado puede ser menor que el costo cuando los niveles de

precios están disminuyendo (depresión)

o cuando los inventarios están cayendo en la

obsolescencia.

4.4.1.3 Desperdicio o Merma:

Es la pérdida de materia prima luego de un

proceso. No tiene ningún valor contable o económico

(ej.: evaporación en los procesos químicos).

Están considerados dentro del costo normal.

4.4.1.4Desecho:

Son los que se producen respecto del proceso de

transformación; a diferencia del desperdicio tiene un

valor de recupero (ej.: viruta de

acero en la

industria metalúrgica) pero la materia prima no es

recuperada para la

industria de que se trata. [8]

4.4.2 Mano de Obra.

4.4.2.1 Concepto

La mano de obra de producción se utiliza para

convertir las materias primas en productos terminados. La mano de

obra es un

servicio que no puede almacenarse y no se convierte, en forma

demostrable, en parte del producto terminado.

4.4.2.2 Clasificación de la Mano

de Obra

4.4.2.2.1 De acuerdo a la función principal de

la organización: Se distinguen tres categorías

generales: producción, ventas y

administración general. Los costos de la mano de obra

de producción se asignan a los productos producidos,

mientras que la mano de obra no relacionada con la

fabricación se trata como un gasto del

período.

4.4.2.2.2 De acuerdo con la actividad

departamental: Separando los costos de mano de obra por

departamento se mejor el control sobre estos costos.

4.4.2.2.3 De acuerdo al tipo de trabajo: Dentro

de un departamento, la mano de obra puede clasificarse de acuerdo

con la naturaleza

del trabajo que se realiza. Estas clasificaciones sirven

generalmente para establecer las diferencias

salariales.

4.4.2.2.4 De acuerdo con la relación directa o

indirecta con los productos elaborados: la mano de obra de

producción que está comprometida directamente con

la fabricación de los productos, se conoce como mano de

obra directa. La mano de obra de fábrica que no

está directamente comprometida con la producción se

llama mano de obra indirecta. La mano de obra directa se carga

directamente a trabajos en proceso, mientras que la mano de obra

indirecta se convierte en parte de la carga fabril o costos

indirectos de fabricación. [9]

4.4.2.3 Formas de

remuneración

La mano de obra puede remunerarse sobre la base de la

unidad de tiempo

trabajado (hora, día, semana, mes, año),

según las unidades de producción o de acuerdo a una

combinación de ambos factores.

4.4.2.3.1 Trabajo a jornal: Se paga el tiempo

que el trabajador permanece en la planta, independientemente del

volumen

de producción logrado. La unidad de tiempo es la hora o el

día. Sus ventajas radican en que es un método

barato, su cálculo

es sencillo y proporciona al operario la seguridad

de un salario

conocido y calculable. Sus desventajas se encuentran en que no

proporciona verdaderos estímulos para el desarrollo

de un esfuerzo mayor.

4.4.2.3.2 Trabajo por pieza o incentivado: En

este sistema el operario percibe una retribución diaria

acorde con la cantidad de unidades producidas. Requiere

determinar cuál es la producción que puede realizar

un trabajador en un tiempo dado y definir un método de

operación establecido, premiando toda superación

del nivel normal. Sus ventajas son que garantiza al operario una

ganancia horaria mínima y que es un sistema ideal cuando

se realizan trabajos estandarizados. La desventaja se encuentra

en que representa un inconveniente cuando los productos exigen el

uso de maquinarias delicadas que requieran

atención especial; además, si el material es

valioso, el desperdicio ocasionado por la mayor rapidez en la

operación puede anular los beneficios que este sistema

brinda al empresario. El trabajo por pieza puede ser

con:

4.4.2.3.2.1Producción libre: el obrero

permanece en la fábrica todo su turno,

acreditándosele la labor realizada en ese

lapso.

4.4.2.3.2.2Producción limitada: se le

adjudica al operario una producción determinada; una vez

cumplida puede retirarse; el incentivo radica en la posibilidad

de trabajar menos tiempo. [10]

4.4.3 Costos Indirectos de

Fabricación.

4.4.3.1 Concepto

Las cargas fabriles son todos los costos de

producción, excepto los de materia prima y mano de obra

directa. La materia prima y la mano de obra directa dan origen a

desembolsos, los cuales forman parte de las cargas fabriles. La

primera supone costos de manipuleo, inspección,

conservación, seguros. La segunda obliga a habilitar

servicios sociales, oficinas de personal, oficinas de estudios de

tiempos, etc.

4.4.3.2 Clasificación de los

costos indirectos de fabricación

Los costos indirectos de fabricación pueden

subdividirse según el objeto de gasto en tres

categorías:

Materiales indirectos

Mano de obra indirecta

Otros Costos indirectos de

fabricación

Además de los materiales indirectos y la mano de

obra indirecta, las cargas fabriles incluyen el costo de la

adquisición y

mantenimiento de las instalaciones para la producción

y otros diversos costos de fábrica. Incluidos dentro de

esta categoría tenemos la

depreciación de la planta y la

amortización de las instalaciones, la renta,

calefacción, luz,

fuerza

motriz, impuestos

inmobiliarios, seguros, teléfonos,

viajes, etc. Todos los costos indirectos de

fabricación son directos con respecto a la fábrica

o planta.

La clasificación de los costos según del

departamento que tiene el control principal sobre su incurrencia

es útil para el control

administrativo de las operaciones. La clasificación

según el objeto del gasto puede ser útil para

analizar el costo de producción de un producto en sus

distintos elementos.

La clasificación en costos fijos y variables es

útil en la preparación de

presupuestos para las operaciones futuras. Los costos

clasificados como directos o indirectos con respecto al producto

o al departamento son útiles para determinar la

rentabilidad de las líneas de producto o la

contribución de un departamento a las utilidades de la

empresa

Para propósitos de costeo de los productos, todos

los costos incurridos en la fábrica se asignan

eventualmente a los departamentos de producción a

través de los cuales circula el producto. La

acumulación y clasificación de los costos por

departamentos se llama distribución o asignación de

costos. Los costos que pueden atribuirse directamente al

departamento se asignan directamente. Los costos indirectos de

fabricación y los costos de los departamentos de servicios

se asignan sobre alguna base a los departamentos productivos y se

asignan también a producción a medida que

ésta pasa por los departamentos.

4.4.3.3 Predeterminación de una cuota de

distribución de los costos indirectos de

fabricación

Al seleccionar la base es necesario que la misma tenga

relación con el tipo de

servicio proporcionado. Las bases de distribución que

se pueden utilizar son las siguientes:

área ocupada:

dotación:

volumen ocupado en

depósitos:cantidad de pedidos de materia

prima:consumo de fuerza motriz:

kilaje transportado:

taxi de tiempo: es el tiempo ocupado por cada

empleado de los departamentos de servicios destinado a

atender las tareas vinculadas con las áreas fabriles,

de servicios y comerciales.

Los módulos de aplicación disponibles son

los que siguen:

4.4.3.3.1 Unidades producidas: Las cargas

fabriles unitarias se obtienen dividiendo el importe mensual por

la cantidad de unidades procesadas. Se aplica cuando se produce

sólo un artículo, sin variantes de ningún

tipo (tamaño, color,

calidad, etc.) o donde si bien se fabrican varios productos,

éstos requieren igual tiempo de procesamiento.

[11]

4.4.3.3.2 costos de materia prima: Vincula el

costo mensual de las cargas fabriles de un centro con el valor de

la materia prima consumida en ese lapso.

El porcentaje resultante se aplica a los

costos unitarios de materia prima de cada producto.

4.4.3.3.3 Horas hombre: Relaciona el monto de las

cargas fabriles mensuales con las horas necesarias de mano de

obra directa para cumplimentar la producción realizada en

ese lapso. Este valor se aplica a los costos unitarios en

función de las horas de trabajo directo que requiere cada

artículo.

4.4.3.3.4 Horas máquina: La

alícuota surge vinculando las cargas fabriles mensuales

con la cantidad de horas que deben funcionar las máquinas

para realizar la producción del período. Esa

alícuota se aplica a las unidades de producto en

función del tiempo de elaboración de cada

artículo. Se la considera la base más

precisa.

4.4.3.3.5 Jornales directos: La tasa de

asignación surge de la relación entre el monto de

las cargas fabriles mensuales y de los jornales directos

mensuales, que se obtienen multiplicando las unidades producidas

por sus respectivos costos de mano de obra directa. La cuota de

aplicación se aplica a los jornales directos

unitarios.

Cuando se emplea una medida monetaria de la actividad de

producción (v.g.: jornal directo) la tasa se expresa como

un porcentaje del costo en pesos de la mano de obra directa.

Cuando se emplea una medida no monetaria de la actividad de la

producción (v.g.: horas-hombre)

la tasa se expresa en pesos por hora ($/h).Al asociar los costos

indirectos de fabricación con varios productos se hace un

intento para elegir una base que sea común a todos los

productos y que sea indicativa del rendimiento productivo o del

beneficio del producto (generalmente es la de horas

máquina).[12]

La tasa de aplicación se obtiene de la siguiente

manera:

Siempre la tasa de aplicación o

distribución debe ser aplicada sobre los costos

presupuestados del departamento de servicios; en ningún

caso se justifica que el departamento de servicios distribuya sus

costos reales, es decir no tiene porqué transferir sus

ineficiencias a los demás departamentos.

4.4.3.4 Proceso de acumulación,

distribución primaria y secundaria

Los costos indirectos de fabricación se

distribuyen sobre alguna base a los departamentos productivos

y de servicios (distribución primaria)Los costos indirectos de los departamentos de

servicios se asignan a los departamentos productivos

(distribución secundaria)

Después de la segunda asignación, todos

los costos indirectos de fabricación habrán sido

asignados a las cuentas de costos indirectos de los departamentos

de fabricación.

4.4.3.5 Sobre y sub-aplicación de

gastos. Análisis de variaciones.

Contabilización

La sobre y sub-aplicación es la evaluación

de la relación entre costos indirectos de

fabricación aplicados y reales. Los costos aplicados son

los presupuestados ajustados al nivel real de producción.

Es decir que las variaciones reflejan las diferencias existentes

entre los costos reales y las estimaciones presupuestarias de lo

que debería haberse gastado.

La variación de capacidad se da sólo en la

carga fabril fija.

4.4.3.5.1 Variación de volumen o

capacidad: se debe a una sobre o subutilización de las

instalaciones de la planta en comparación con el nivel

presupuestado de operaciones. Está representada por la

diferencia entre los costos indirectos de fabricación

fijos presupuestados y los costos indirectos de

fabricación fijos asignados a la

producción.[13]

4.4.3.5.2 Variación de cantidad: Refleja

el costo de emplear materias primas excesivas para obtener una

cantidad determinada de producción.

4.4.3.5.3 Variación en precio: Es el

costos de emplear materiales demasiado costosos para una cantidad

determinada de producción.

4.4.3.5.4 Variación de eficiencia: Es el

costo del tiempo excesivo empleado para cumplir una determinada

cantidad de producción.

4.4.3.5.5 Variación de tarifa: El costo

debido al

empleo de categorías de mano de obra demasiado

costosas para realizar una determinada cantidad de

actividad.

4.5 Sistemas de Costeos.

4.5.1 Según el Tratamiento de los

Costos Fijos.

4.5.1.1 Costeo por absorción: Todos los

costos de fabricación se incluyen en el costo del

producto, así como se excluyen todos los costos que no son

de fabricación. La característica

básica de este sistema es la distinción que se hace

entre el producto y los costos del período, es decir los

costos que son de fabricación y los que no lo

son.

4.5.1.2 Costeo variable: Los costos de

fabricación se asignan a los productos fabricados. La

principal distinción bajo este sistema es la que existe

entre los costos fijos y los

variables.. Los costos variables son los únicos en que

se incurre de manera directa en la fabricación de un

producto. Los costos fijos representan la capacidad para producir

o vender, e independientemente del hecho de que se fabriquen o no

los productos y se lleven al período, no se

inventarían. Los costos de fabricación fijos

totales permanecen constantes a cualquier volumen

de producción. Los costos variables totales aumentan en

proporción directa con los cambios que ocurren en la

producción.

La cantidad y presentación de las utilidades

varía bajo los dos métodos.

Si se utiliza el método

de costeo variable, los costos variables deben deducirse de las

ventas,

puesto que los mismos son costos en los que normalmente no se

incurriría si no se produjeran los

artículos.[14]

4.5.2 Según la Forma de

Concentración de los Costos.

4.5.2.1 Costeo por órdenes: Se emplea

cuando se fabrica de acuerdo a pedidos especiales de los clientes.

Las Características del sistema son las

siguientes.

Se usa cuando la producción consiste en

trabajos a pedido; también se utiliza cuando el tiempo

requerido para fabricar una unidad de producto es

relativamente largo y cuando el precio de venta depende

estrechamente del costo de producción.Puede adoptarse cuando se puede identificar

claramente cada trabajo a lo largo de todo el proceso desde

que se emite la orden de fabricación hasta que

concluye la producción.Enfatiza la acumulación de costos reales por

órdenes específicas.La fabricación está planeada para

proveer a los clientes de un determinado número de

unidades, o a un precio de venta acordado.Se conoce el destinatario de los bienes o servicios

antes de comenzar la producción.La unidad de costeo es la orden.

Cada trabajo representa distintas especificaciones

de fabricación. (período de tiempo para la

fabricación, recorrido de la producción,

máquinas a utilizarse, etc.)El costo del trabajo es una base para hacer una

comparación con el precio de venta y sirve como

referencia para las futuras cotizaciones de precios en

trabajos similares.La producción no tiene un ritmo constante;

por lo cual requiere una planeación que comienza con

la recepción de un pedido, que suele ser la base para

la preparación y emisión de la orden de

fabricación.Permite conocer con facilidad el resultado

económico de cada trabajo.

[15]Se puede saber el costo de cada trabajo en cualquier

momento. Por lo tanto se simplifica la tarea de establecer el

valor de las existencias en proceso.La determinación de los costos, aunque

trabajosa, es sencilla de entender.

4.5.2.2 Costeo por procesos: Se utiliza cuando la

producción es repetitiva y diversificada, aunque los

artículos son bastante uniformes entre sí. Las

Características del sistema son las

siguientes.

Se utiliza cuando

el trabajo es repetitivo y especializado.Los bienes son fabricados para su almacenamiento, en

provisión de una demanda que previamente se

intentó promover.Enfatiza la acumulación de costos durante un

período y por los centros a través de los

cuales circulan los productos, para luego asignarse a

éstos mediante prorrateos; o los costos unitarios se

establecen en virtud de consumos normalizados.La unidad de costeo es el

artículo.Puede utilizarse para uno o más

productos.Los costos que se relacionan directamente con los

productos, también se relacionan directamente con los

procesos.

Además de la naturaleza del diseño

del producto y del proceso, la organización

y distribución de la planta también determina la

relación de los procesos entre sí, como por

ejemplo, si se van a arreglar como procesos secuenciales o

paralelos:

4.5.2.2.1 Procesos paralelos: operan

independientemente unos de otros. La producción de uno de

estos procesos paralelos no se convierte en la materia prima ni

en insumo para el otro.

4.5.2.2.2 Procesos secuenciales: es el que existe

cuando un proceso recibe la producción de otro proceso.

[16]

4.5.3 Según el Método de

Costeo.

4.5.3.1 Costeo histórico o resultante:

Primero se consume y luego se determinan el costo en virtud de

los insumos reales. Puede utilizarse tanto en costos por

órdenes como en costos por

procesos.

4.5.3.2 Costeo predeterminado: Los costos se

calculan de acuerdo con consumos estimados. Dentro de estos

costos predeterminados podemos identificar dos sistemas:

4.5.3.3 Costeo estimado o presupuesto:

sólo se aplica cuando se trabaja por órdenes. Son

costos que se fijan de acuerdo con experiencias anteriores. Su

objetivo básico es la fijación de

precios de venta.

4.5.3.4 Costeo estándar: Se aplica en caso

de trabajos por procesos. Los costos estándares pueden

tener base científica (si se pretende medir la eficiencia

operativa) o empírica (si su objetivo es la

fijación de precios de venta). En ambos casos las

variaciones se consideran ineficiencias y se saldan por ganancias

y pérdidas.

Fuente:www.monografias.com/trabajos4/costos/costos.shtml

5. Contabilidad Costos en Empresas de

Servicios.

5.1Conceptos y Fundamentos de las

Empresas de Servicios.

Una organización de servicios es aquella que

mediante una serie e actividades es capaz de ofrecer o prestar un

servicio específico o bien servicios

integrados.

Las empresas de servicios no transforman materiales,

satisfacen las necesidades de los clientes a través de

servicios que ofrecen. De aquí que se desprende que este

tipo de empresas se clasifican en dos

categorías.

Empresas orientadas a prestar un servicio

específico: son aquellas empresas orientadas a ofrecer

un servicio a los consumidores de manera permanente. Ejemplo:

despachos de contabilidad, diseño de ingeniería

etc.Empresas orientadas a prestar servicios integrados:

son aquellas empresas orientadas a ofrecer una diversidad de

servicios integrados a los consumidores, por ejemplo:

compañías de seguros, bancos comerciales,

hoteles, hospitales, etc.

A diferencia de las empresas manufactureras, en las

empresas de servicios es difícil que la mano de obra

directa y los materiales directos sean un porcentaje importante

del total del costo del servicio, normalmente los gastos de

fabricación indirectos son los que forman un porcentaje

relevante. Una de las principales diferencias es que en las

empresas de servicios no existen costos del producto, debido a

que no hay inventarios de productos terminados, solo se tienen

costos del periodo. El costo del servicio prestado se lleva como

costo del periodo, en el momento de proveer el servicio, por lo

que este se encuentra en el estado de resultado como un costo del

periodo.

Grafica de la Diferencia entre una

compañía de manufactura y una de

servicios.

5.2 Características de las Organizaciones de

Servicios

Existe una fuerte orientación a costos con

base en órdenes en lugar de procesos, ya que cada

servicio tiende a ser diferente por las especificaciones que

establece el cliente.Normalmente la materia prima no representa un

porcentaje significativo dentro del costo total, como en las

manufactureras.El producto que se ofrece no es tangible.

El principal recurso que se utiliza es el humano,

esto justifica que los costos internos se asignan en

función del costo de mano de obra directa.Los costos y gastos indirectos de fabricación

tienen un papel más relevante en el total del costo de

un servicio.

Fuente: Ramírez Padilla David Noel

"Contabilidad Administrativa" 7ma edición, Pág.

556.

Grafica de la Característica del sistema de

acumulación de costos para empresas de servicio. Fuente:

Ramírez Padilla David Noel "Contabilidad Administrativa"

7ma edición, Pág. 556.

5.3 Sistema Uniforme de

Contabilidad para Hoteles (SUCH)

5.3.1 Características de la Empresa

Hotelera.

La

estructura de costos

de un hotel: El

costo de la operación de un hotel, es decir el costo

de la producción o prestación de sus

servicios puede definirse: como la expresión monetaria

de los recursos

de todo tipo empleados en el

proceso de

atención a los huéspedes y usuarios de los

servicios del hotel; incluye los gastos

por concepto

de comestibles, bebidas,

materiales de todo tipo, combustibles, energía y otros

objetos de trabajo consumidos en el

proceso, así como los gastos

por la remuneración del trabajo, la

depreciación de equipos, edificios y otros

medios, la

promoción y el

marketing, el

mantenimiento de las instalaciones, los impuestos

y otros gastos que se originen como resultado de las actividades

que desarrolle la entidad hotelera.

Fuente:/trabajos11/ansocie/ansocie.shtml

Los costos

de un hotel pueden ser directos o indirectos. Un costo directo,

es aquél que puede identificarse directamente con un

proceso, producto, trabajo, o

servicio. Como ejemplo de costos directos puede citarse el

costo de los comestibles que se consumen en un restaurante o el

salario

del cantinero de un bar.

Un costo indirecto es aquél que no puede

atribuirse directamente a una producción o

servicio, como por ejemplo el salario

del director del hotel o la

depreciación del edificio; los costos indirectos se

pueden distribuir a las producciones, servicios o puntos de venta

del hotel de acuerdo con una base o índice que refleje la

manera en que se supone que se utilizan o aplican esos elementos

indirectos en las producciones o servicios a los que se

distribuye. Pero las bases de distribución

de los costos indirectos son generalmente arbitrarias (al

arbitrio) o se fundamentan en bases teóricas o cuestiones

de criterios, por lo que actualmente la mayoría de las

entidades rechazan la distribución

de los costos indirectos y los registran como tales por su

naturaleza.

En sentido general la mayoría de los hoteles tienen una alta

proporción de costos fijos y analizándolo desde el

punto de vista de los departamentos productivos del hotel, el

mayor porcentaje de los costos fijos ocurre en el área de

alojamiento, muchos de los gastos del área de alojamiento

son de una naturaleza fija, siendo los principales, la

depreciación, la operación y

mantenimiento de las instalaciones. Como gastos

variables pueden señalarse el lavado de la

lencería, los artículos para los huéspedes y

otros gastos eventuales, constituyendo estos gastos un porcentaje

relativamente pequeño de la producción de

alojamiento. (El

consumo de

agua y electricidad

tiene una parte fija y otra variable).Mientras mayor sea el

porcentaje de costos fijos, será más difícil

mantener una adecuada productividad

mediante la manipulación o control

de los costos

variables. En tales circunstancias, además de prestar

una adecuada

atención al control

de los costos, debe existir una mayor preocupación por el

incremento de los ingresos del

hotel.[17]

La mayor implicación de una estructura de costos

fijos altos en un hotel, es que el tradicional enfoque de los

problemas de registro

y control orientado generalmente hacia los costos, (control y su

consecuente reducción) es solamente parcialmente

importante. El

análisis de los costos, el control de los costos, los

estados de costo, etc., (muchos de esos costos de naturaleza no

controlable), no son suficientes para atacar los

obstáculos de la productividad

hotelera. En vez de esto se debe mirar también, hacia la

parte de los ingresos en

el Estado de Resultado y buscar

soluciones al aumento del volumen

total de ventas,

la estructura de las ventas, los márgenes de utilidad

departamentales, los niveles de ocupación, los ingresos

opcionales o de bolsillo, los sistemas

de

precios, etc., ya que el peso de los costos fijos sólo

puede asimilarse productivamente aumentando los

ingresos.

5.3.2 Métodos de costeo recomendados por el

SUCH.

La hotelería se caracteriza por la complejidad y

cantidad de los procesos que se realizan, para prestar los

servicios de alojamiento, gastronomía y otros de

carácter personal, comercial o recreativo que se ofrecen

en esta actividad.

Los gastos de la actividad hotelera se clasifican por la

naturaleza o tipo de gasto de que se trate y por el área o

unidad organizativa donde se producen. La agrupación

inicial por el área o unidad organizativa donde se

realizan en tres grandes categorías:

Los gastos que corresponden a los departamentos

operativos y que representan los costos y gastos directos de

las actividades productivas del hotel.Los gastos que corresponden a los departamentos no

operativos, son las unidades organizativas o centros de

costos que no perciben ingresos y representan los gastos

indirectos de las actividades productivas del

hotel.Los gastos que corresponden a cargos fijos del

negocio, tales como alquileres, impuestos, seguros,

intereses, depreciación, amortizaciones, etc.

[18]

El SUCH establece el método del costo

departamental o por área de presupuesto,

calculándose para cada departamento el costo de la

mercancía vendida, los salarios directos y los gastos

directos del departamento, obteniéndose el resultado

departamental. En el costo departamental no se incluyen los

cargos fijos.

Los Departamentos o Centros de Costo que considera el

sistema, como una relación general de posibilidades, son

los siguientes:

Departamentos | Departamentos | Cargos Fijos. | Gastos Distribuidos. |

Alojamiento Gastronomía Teléfono Garaje y Parqueo Lavandería para Campo de Golf Tienda Artículos para Canchas de Tenis Tienda Artículos para Gimnasio Piscina, Cabañas y Otros | Alquileres y otros Administración Compras y Almacenes Procesamiento de Datos Recursos Humanos (Atención al Transportación Marketing Recreación Energéticos Operación y Mantenimiento de | Alquileres Impuestos distintos de Primas de Seguros Gastos de intereses Depreciación Activo Amortización Gastos Pre- Impuestos sobre utilidades | Sueldos y Salarios Impuestos sobre nóminas Lavandería hotel Imprenta Hotel |

En cuanto a los costos y gastos de los departamentos no

operativos, éstos no se distribuyen a los departamentos

que tienen ingresos, sino que se presenta un estado para cada uno

separando los gastos de salarios y gastos de personal de los

otros gastos del departamento, obteniéndose un total de

gastos de salarios y un total de otros gastos, que sumados hacen

el total de gastos del departamento no operativo de que se

trate.

Además de los costos y gastos directos, y los de

los departamentos no operativos, el SUCH recomienda un estado con

los gastos fijos.[19]

Una posibilidad adicional de la estructura de costos

según el SUCH está formada por la obtención

del "Costo Total" en los departamentos operativos al

transferirles las proporciones que se les asignan de los gastos

no operativos y cargos fijos, y que constituyen gastos indirectos

de los departamentos operativos.[20]

Las utilidades en operaciones de las áreas

productoras de ingresos, tales como alojamiento, servicios

gastronómicos, tiendas, etc. deben considerarse como

utilidades (o pérdidas) antes de los gastos indirectos no

distribuidos. Solamente agregándoles una porción de

los gastos indirectos pueden obtenerse los costos totales y

resultados netos de cada área. Aunque debe recordarse

siempre que la distribución de los gastos indirectos se

fundamenta en bases generalmente arbitrarias o estimadas que

pueden producir algunas distorsiones en los resultados. Por esas

razones la asignación o distribución de los gastos

indirectos a los departamentos operativos debe ser un

procedimiento adicional al método establecido y debe

utilizarse solamente para: evaluar o establecer tasas nuevas de

cobro de servicios y servir de base para la planificación

estratégica.

Los requerimientos de un sistema de distribución

son: un sistema contable apropiado, tal y como el descrito en el

SUCH, e información estadística adecuada para el

desarrollo de las bases de asignación.

La base para distribuir los gastos indirectos a los

departamentos operativos debe ser lógicamente la cantidad

de servicios prestados por cada departamento a los otros, pero si

no existe una exacta medición de esos servicios debe

realizarse un estimado. Existen varios métodos para

asignar los gastos indirectos (Directo, Escalón y

Formula), pero el más utilizado es el denominado "Directo"

por medio del cual los gastos indirectos se cargan a los

departamentos operativos con alguna base lógica aunque

arbitraria (al arbitrio de quien la define) tales como el % de

ingreso total, cantidad de trabajadores, área ocupada por

el departamento, etc.

El método de escalón, con el cual la

distribución también se hace a los departamentos

overhead[21]Con este procedimiento, se elige un

departamento para la primera asignación, al cual los

gastos se le están prorrateados según alguna base

lógica. Los demás departamentos están

distribuidos de una forma parecida.

El método de formula, con el cual la

distribución de cada departamento se hace,

simultáneamente a todos los demás departamentos,

que sean atendidos por el departamento en cuestión, que

tengan ingresos o no. Con este método los departamentos

overhead se dividen en dos grupos: los que se suministran entre

ellos además de a los departamentos productivos, y los que

suministran solamente a los departamentos productivos. Los que

suministran tanto a los departamentos overhead como a los

productivos están distribuidos primero, pero el

procedimiento suele llevarse a cabo por ordenadores.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |