Utilidad: el sistema de costo ha de planearse

de forma que sin faltar a los principios contables, rinde

beneficios a la dirección y a la supervisión,

antes que a los responsables de los departamentos

administrativos.

Claridad: el contador de costos debe tener

presente que no sólo trabaje para sí, sino que

lo hace también para otros funcionarios que no tienen

un amplio conocimiento de costos. Por esto tienen que

esforzarse por presentar cifras de forma clara y

compresiva.

Contabilidad de

costos

La información requerida por la empresa se puede

encontrar en el conjunto de operaciones diarias, expresada de una

forma clara en la contabilidad de costos, de la cual se desprende

la evaluación de la gestión administrativa y

gerencial convirtiéndose en una herramienta fundamental

para la consolidación de las entidades.

Para suministrar información comprensible,

útil y comparable, esta debe basarse en los ingresos y

costos pasados necesarios para el costeo de productos, así

como en los ingresos y los costos proyectados para la toma de

decisiones (Desempeño Real Vs Desempeño

Esperado).

Los datos que necesitan los usuarios se pueden encontrar

en un "Pool" de información de costos y se pueden

clasificar en diferentes categorías

según:

Los elementos de un producto.

La relación con la

producción.La relación con el volumen.

La capacidad para asociarlos.

El departamento donde se incurrieron.

Las actividades realizadas.

El periodo en que se van a cargar los costos al

ingreso.La relación con la planeación, el

control y la toma de decisiones.

A continuación se presentan los aspectos

más importantes y relevantes que fundamentan la

información en la contabilidad de costos.

Para qué nos

sirven los costos

Es importante tener presente que los costos unitarios de

los distintos productos ya sean fabricados o no. Representan

sólo un parámetro de referencia para la toma de

decisiones, sobre todo en los precios de venta y políticas

de descuento.

La determinación de un costo de

fabricación debe permitir al empresario entre otras cosas,

lo siguiente:

Fijar con certeza precios de venta.

Conocer su margen de

comercialización.Saber cuanto está destinando para financiar

los gastos que no son costos.Establecer una adecuada política de control y

reducción de costos.Permite una correcta valuación de inventarios

de productos terminados.Una adecuada valoración de sus elementos para

cada ítem de costo.

Elementos de un

producto

Los elementos de costo de un producto o sus componentes

son los materiales directos, la mano de obra directa y los costos

indirectos de fabricación, esta clasificación

suministra la información necesaria para la

medición del ingreso y la fijación del precio del

producto.

MATERIALES:

Son los principales recursos que se usan en la

producción; estos se transforman en bienes terminados con

la ayuda de la mano de obra y los costos indirectos de

fabricación.

Directos: Son todos aquellos que pueden identificarse en

la fabricación de un producto terminado, fácilmente

se asocian con éste y representan el principal costo de

materiales en la elaboración de un producto. Un ejemplo de

material directo es la madera aserrada que se utiliza en la

fabricación de una cama.

Indirectos: Son los que están involucrados en la

elaboración de un producto, pero tienen una relevancia

relativa frente a los directos. Estos se incluyen como parte de

los costos indirectos de fabricación. Un ejemplo es el

pegamento usado para construir una cama.

MANO DE OBRA:

Es el esfuerzo físico o mental empleados para la

elaboración de un producto.

Directa: Es aquella directamente involucrada en la

fabricación de un producto terminado que puede asociarse

con este con facilidad y que tiene gran costo en la

elaboración. El trabajo de los operadores de una

máquina en una empresa de manufactura se considera mano de

obra directa. O persona que pule la madera y ensambla la

cama.

Indirecta: Es aquella que no tiene un costo

significativo en el momento de la producción del

producto.

COSTOS INDIRECTOS DE FABRICACIÓN

(CIF):

Son todos aquellos costos que se acumulan de los

materiales y la mano de obra indirectos más todos los

incurridos en la producción pero que en el momento de

obtener el costo del producto terminado no son fácilmente

identificables en el producto porque no forman parte de el, ni

intervienen en la elaboración de forma directa con el

mismo.

Incluye un pool de gastos que se usan para acumular los

costos indirectos de manufactura (producción);

excluyéndose los gastos de ventas generales y de

administración, por ser costos ajenos al proceso

productivo.

¿Por qué son Complejos?

1. Son variados y numerosos los conceptos que

lo integran.2. El comportamiento de los componentes del

costo son diferentes puesto que unos son fijos y otros

variables.3. La responsabilidad recae en muchas personas

que administran los costos indirectos.

Ejemplos de otros costos indirectos de

fabricación, son arrendamiento, energía y

calefacción, depreciación del equipo de la

fábrica.

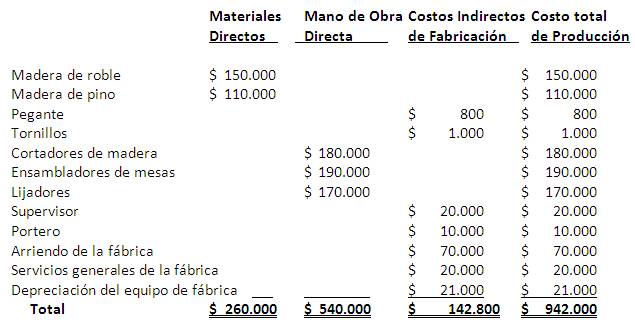

Ejemplo: Una empresa incurre en los siguientes

costos en la fabricación de mesas de madera.

Elementos del producto

Conclusión

Con base en las anteriores cifras, el costo de los

materiales directos sería de $ 260.000.-, la mano de obra

directa de $ 540.000.-, y los costos indirectos de

fabricación $ 142.800.-. Estas cifras representan los

elementos del producto, como se detallan anteriormente. No se

incluyen como costos del producto el arrendamiento de oficina, el

salario de oficina y la depreciación del equipo de oficina

por que no son elementos de costo del producto. Por lo general

aparecen como deducciones de la utilidad bruta en el estado de

resultado como Gastos de Administración y Venta. Los $

942.000.- del costo total del producto aparecerán como el

principal componente en el estado del costo de los bienes

manufacturados de un fabricante.

La clasificación del costo que se basa en la

relación con el producto cambiará a medida que

varía el producto y/o servicio. Por ejemplo, la madera

aserrada es un costo de material directo cuando se usa en la

manufactura de muebles de madera. Sin embargo, la madera aserrada

es un costo de material indirecto cuando se emplea en embalajes

para el embarque de equipos. El personal de mantenimiento

(portero, vigilante) de una planta manufacturera es un costo de

mano de obra indirecta, su función no está

directamente relacionada con la producción. No obstante,

en una compañía que suministra servicio de

mantenimiento a otras personas, el personal de mantenimiento se

considera un costo de mano de obra directa.

Ejercicio: Chocolates Chip

Compañía, emplea los siguientes costos para

producir sus galleta de hojuelas de chocolates. Determinar

Materiales directos e indirectos, Mano de obra directa e

indirecta y costos de fabricación, además mostrar

como elementos de un producto.

Harina blanca $ 25.000.- Azúcar $ 20.000.-

Hojuelas de chocolate $ 18.000.- Disolvente para limpiar

máquinas $ 5.500.- Maestro Pastelero $ 15.000.- Aceite de

soya parcialmente hidrogenado $ 4.500.- Lubricantes para las

máquinas $ 1.200.- Ayudante Pastelero $ 6.000.- Huevos $

10.000.- Autoadhesivos para las cajas de galletas $ 4.000.-

Arriendo Local $ 45.000.- Depreciación Máquinas $

15.000.- Leche Descremada $ 7.500.- Vendedor Local $

9.000.-

Elementos del producto

Tipos de

costos

CON RELACIÓN A LA

PRODUCCIÓN

Esto esta íntimamente relacionado con los

elementos del costo de un producto y con los principales

objetivos de la planeación y el control. Las dos

categorías, con base en su relación con la

producción son:

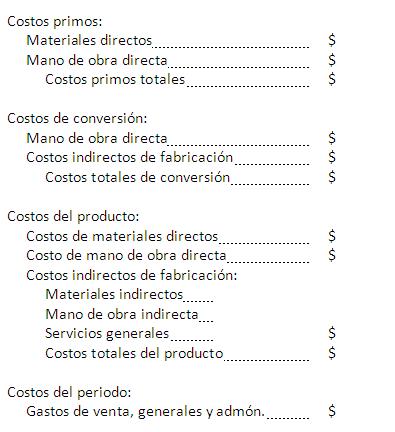

COSTOS PRIMOS: Son todos los materiales directos

y la mano de obra directa de la producción. Estos costos

se relacionan en forma directa con la

producción.

Costos primos= MD + MOD

COSTOS DE CONVERSIÓN: Son los relacionados

con la transformación de los materiales directos en

productos terminados, o sea la mano de obra directa y los costos

indirectos de fabricación. Costos de conversión=

MOD + CIF.

DE ACUERDO CON SU COMPORTAMIENTO:

Los costos varían de acuerdo al comportamiento

frente a la producción, y se clasifican en:

COSTOS VARIABLES: son aquellos que se modifican

de acuerdo con el volumen de producción, en tanto que el

costo unitario permanece constante, si no hay producción

no hay costos variables y si se producen muchas unidades el costo

variable es alto. Es decir son directamente proporcionales a la

producción o venta.

Los costos variables tienden a tener un comportamiento

lineal, lo que le confiere la característica de poseer un

valor promedio por unidad que tiende a ser constante. Todos

aquellos costos que no son considerados variables, son fijos.

Esta distinción es esencial para ser usada en las

herramientas de decisiones basadas en costos.

Unitariamente el costo variable se considera Fijo,

mientras que en forma total se considera variable.

Ejemplo: el costo de material directo por unidad es de

$1.500. En el mes de marzo se produjeron 15.000 unidades y

en el mes de abril se produjeron 12.000 unidades, por lo tanto,

el costo variable total de marzo es de $22.500.000 y el de abril

es de $18.000.000, mientras que unitariamente el costo se

mantiene en $1.500/u.

Veamos la gráfica de los costos

variables

Características:

No existe costo variable si no hay

producción.La cantidad de costo variable es proporcional a la

cantidad de producción.El costo variable no esta en función del

tiempo, el simple transcurso del tiempo no significa que se

incurra en un costo variable.

Ejemplo:

Mano de obra directa (a destajo, por

producción o por tanto).Materias Primas directas, cambia con

función de la producción.Impuestos

específicos.Envases, Embalajes y

etiquetas.Comisiones, cambian de acuerdo con las

ventas.

COSTOS FIJOS: Son aquellos costos que permanecen

constantes durante un periodo de tiempo determinado, sin importar

el volumen de producción. Son aquellos

en los que el costo fijo total permanece constante mientras que

el costo fijo unitario varía con la

producción. Inversamente proporcional al volumen de

producción.

Como ya dijimos su valor permanece constante,

independiente del nivel de actividad de la empresa. Se pueden

identificar y llamar como costos de "mantener la empresa

abierta", de manera tal que se realice o no la producción,

se venda o no la mercadería o servicio, dichos costos

igual deben ser solventados por la empresa.

Los costos fijos se consideran como tal en

su monto global, pero unitariamente se consideran

variables. Ejemplo el costo del alquiler de la bodega

durante el año es de $12.000.000 por lo tanto se tiene un

costo fijo mensual de $1.000.000. en el mes de enero se

produjeron 10.000 unidades y el mes de febrero se produjeron

12.000 unidades; por lo tanto el costo fijo de alquiler por

unidad para enero es de $100/u y el de febrero es de

$83.33/u.

Veamos la gráfica de los costos fijos

Características:

Tienden a permanecer igual en su total, sin importar

el volumen de la producción.Esta en función del tiempo.

La cantidad de un costo fijo no cambia sin un cambio

potencial de la empresa.Son necesarios para mantener la estructura de la

compañía.

Ejemplo:

Alquileres

Amortizaciones o

depreciacionesSeguros

Arriendos

Algunos sueldos

Impuestos fijos

Sueldo y cargas sociales de encargados,

supervisores, gerentes, etc.

COSTOS MIXTOS: Estos tienen la

característica de ser fijos y variables, son aquellos

costos que se componen de una parte fija y una parte variable que

se modifica de acuerdo con el volumen de producción.

Existen dos tipos:

Semivariables: Integrado por una parte fija y una

variable, posee las dos características. Es un costo que

varia con la producción, pero no es directamente

proporcional con los cambios en el nivel de producción. La

parte fija del costo semivariable representa un cargo

mínimo, siendo la parte variable la que adquiere un mayor

peso dentro del costeo del producto. La parte variable es el

costo cargado por usar realmente el servicio. Por ejemplo, la

mayor parte de los cargos por servicios telefónicos

constan de dos elementos: un cargo fijo por permitirle al usuario

recibir o hacer llamadas telefónicas, más un cargo

adicional o variable por cada llamada telefónica

realizada.

Ejemplo:

Una empresa arrienda un camión de reparto con un

cargo constante de $ 2.000.- anuales más $ 0.15 por cada

Km. recorrido. Si recorre 10.000 Km. En un mes, el costo total

anual del camión de reparto será calculado como

sigue:

Escalonados: son aquellos costos que

permanecen constantes hasta cierto punto, luego crecen hasta un

nivel determinado y así sucesivamente

La parte de los costos escalonados cambia a diferentes

niveles de producción puesto que estos son adquiridos en

su totalidad por el volumen.

La parte fija de los costos escalonados cambia

rigurosamente a diferentes niveles de actividad puesto que estos

costos se adquieren en partes inseparables. Cambian en cantidades

agrupadas a ciertos niveles de actividades es decir, permanecen

constantes en ciertos niveles de actividad, pasado dicho nivel se

incrementan bruscamente para permanecer fijos a ese mismo

nivel.

Un ejemplo de un costo escalonado es el salario de un

supervisor. Si se requiere un supervisor por cada 10 trabajadores

entonces serían necesarios dos supervisores si, por

ejemplo, se emplearan 15 trabajadores. Si se contrata otro

trabajador (que incrementa el número de trabajadores a

16), todavía se requerirían sólo dos

supervisores. Sin embargo, si se aumenta la cantidad de

trabajadores a 21, se necesitarían tres

supervisores.

Ejemplo: El salario de un supervisor es de $

30.000.- por cada 10 trabajadores. Si se emplean 15 trabajadores

serán necesarios dos supervisores, sin embargo, si se

aumenta la cantidad de trabajadores a 23, se necesitarían

tres supervisores.

En la práctica, se consideran como costos

variables.

Comentario: De la relación entre el costo

y el volumen de producción se puede decir

que:

1. Los costos variables cambian en proporción al

volumen.

2. Los costos variables por unidad permanecen constantes

cuando se modifica el volumen.

3. Los costos fijos totales permanecen constantes cuando

se varía el volumen.

4. Los costos fijos por unidad aumentan cuando el

volumen disminuye y viceversa.

La separación de costos en fijos y variables es

una de las más utilizadas en la contabilidad de

costos y en la contabilidad administrativa para la toma de

decisiones. Algunas de las ventajas de separar los

costos en fijos y variables son:

Facilita el análisis de las

variacionesPermite calcular puntos de equilibrio

Facilita el diseño de presupuestos

Permite utilizar el costeo directo

Garantiza mayor control de los costos

La información acerca de los diversos tipos de

costos y sus patrones de comportamiento es vital para la toma de

decisiones de los administradores.

Dentro de la visión general, el

costo total es la suma del costo fijo total con el costo variable

total, el costo variable total consta del producto entre el Costo

variable unitario y la Cantidad, de manera que se tiene la

siguiente relación:

CT = CF + Cv*Q

La estimación de los costos variables y los

costos fijos es básica para determinar el punto de

equilibrio. Es también importante analizar los ingresos,

ya que es el otro componente o curva que determinará el

punto de Equilibrio, en este punto la Utilidad es igual a cero,

es decir los ingresos son iguales a los costos, el grafico

siguiente aclarara mejor lo antes mencionado.

Ejemplo # 1:

Se quiere organizar un concierto en el Estadio Atanasio

Girardot, y se sabe que el contrato con el Vicente

Fernández es de 30,000 $us. Estos tendrían que

alojarse en el Hotel Sheraton, y se deberá cancelar por

dos noches la suma de 90,00 $us.

En Publicidad se invertirá 10,000 $us. La

energía eléctrica, que se necesitará en el

Estadio Demandara un consumo de 5000 $us. Por cada persona que

asista, la organización promete media de aguardiente que

cuesta 5 $us la unidad, Si el Precio de venta de la Boleta es de

4o $us.

a. ¿Cuántas personas deben asistir al

concierto, para no incurrir en perdidas?

b. ¿Cuántas deben asistir para ganar

20,000 $us.?

Ejemplo # 2:

Una empresa de productos alimenticios desea evaluar los

márgenes de utilidad de cierto producto.

Los costos fijos son de 40,000 $us., y el costo variable

es de 5 $us/Ud.. Si el precio de venta es de 10 $us/Ud. Ud. Es

contratado para determinar:

a. La contribución de los ingresos

generados por este producto a los costos fijos por

unidad.

b. La cantidad por producir que asegurará

a la empresa una utilidad de 20% sobre el costo total.

c. El límite de utilidad, expresado en

unidades de producción.

SEGÚN SU IDENTIFICACIÓN O CAPACIDAD

PARA ASOCIAR LOS COSTOS

Un costo puede considerarse directo o indirecto

según la capacidad que tenga la gerencia para asociarlo en

forma específica a órdenes o departamentos, se

clasifican en:

Costos directos: son los costos que pueden

identificarse fácilmente con el producto, servicio,

proceso o departamento. Los materiales y la mano de obra directa

son los ejemplos más claros.

Costos indirectos: Son aquellos comunes a muchos

artículos y por tanto no son directamente asociables a

ningún artículo o área. Usualmente, los

costos indirectos se cargan a los artículos o áreas

con base en técnicas de asignación.

Su monto global se conoce para toda la empresa o para un

conjunto de productos. Es difícil asociarlos con un

producto o servicio especifico. Para su asignación

se requieren base de distribución (metros cuadrados,

número de personas, etc).

DEPARTAMENTO DONDE SE INCURRIERON LOS

COSTOS

Un departamento es la principal división

funcional de una empresa. El costeo por departamentos ayuda a la

gerencia a controlar los costos indirectos y a medir el ingreso.

En las empresas manufactureras se encuentran los siguientes tipos

de departamentos:

Departamentos de producción:

Estos contribuyen directamente a la producción de

un artículo e incluyen los departamentos donde tienen

lugar los procesos de conversión o de elaboración.

Comprende las operaciones manuales y mecánicas realizadas

directamente sobre el producto.

Departamentos de servicios:

Son aquellos que no están directamente

relacionados con la producción de un artículo. Su

función consiste en suministrar servicios a otros

departamentos. Los costos de estos departamentos por lo general

se asignan a los departamentos de producción.

EL ÁREA DONDE SE CONSUME O ACTIVIDADES

REALIZADAS:

Los costos clasificados por función se acumulan

según la actividad realizada. Según la actividad

los costos se dividen en:

Costos de producción: Son los costos

que se generan en el proceso de transformar la materia prima en

productos terminados: se clasifican en Material Directo,

Mano de Obra Directa, CIF y Contratos de servicios.

Costos de distribución: son los que

se generan por llevar el producto o servicio hasta el consumidor

final.

Costos de mercadeo: Se incurren en la

promoción y venta de un producto o servicio.

Costos administrativos: Son los

generados en las áreas administrativas de la

empresa. Se denominan Gastos.

Costos financieros: Son los que se

generan por el uso de recursos de capital

PERIODO EN QUE LOS COSTOS SE CARGAN AL

INGRESO

También pueden clasificarse sobre la base de

cuándo se cargan contra los ingresos.

En este caso se tiene que algunos costos se registran

primero como activos (Gasto de capital) y luego se deducen (Se

cargan como un gasto) a medida que expiran. Otros costos se

registran inicialmente como gastos (Gastos de

operación).

La clasificación de los costos en

categorías con respecto a los periodos que benefician,

ayuda a la gerencia en la medición del ingreso, en la

preparación de estados financieros y en la

asociación de los gastos con los ingresos en el periodo

apropiado. Se divide en:

Costos del producto: Este tipo de costo solo se

asocia con el ingreso cuando han contribuido a generarlos en

forma directa, es el costo de la mercancía

vendida.

Son los que se identifican directa e indirectamente con

el producto. Estos costos no suministran ningún beneficio

hasta que se venda el producto y por consiguiente se

inventarían hasta la terminación del producto.

Cuando se venden los productos, sus costos totales se registran

como un gasto denominado costo de los bienes vendidos. :

(Costo de venta). El costo de los bienes vendidos se enfrenta con

los ingresos del periodo en el cual se venden los

productos.

Costos del periodo: Son los costos que se

identifican con periodos de tiempo y no con el producto, se deben

asociar con los ingresos en el periodo en el se genero el

costo.

No están directa ni indirectamente relacionados

con el producto, no son inventariados. Los costos del periodo se

cancelan inmediatamente, puesto que no puede determinarse ninguna

relación entre el costo y el ingreso. Los siguientes son

ejemplos de los costos del periodo, el sueldo de un contador

(gastos administrativos), Luz, Agua, Teléfono (gastos

generales), etc.

Ejercicios para realizar

Nº 1 ) Sony S.A. produce radios para

automóviles. La siguiente información de costos

está disponible para el periodo que terminó el 31

de diciembre de 2003.

a) Materiales empleados en la producción: $

120.000.- de los cuales $ 80.000.- fueron para materiales

directos.

b) Costos de mano de obra de fábrica por el

periodo: $ 90.000.-, de los cuales $ 25.000.- fueron para mano de

obra indirecta.

c) Costos Indirectos de fabricación por servicios

generales: $ 40.000.-

d) Gastos de venta, generales y administrativos: $

60.000.-

Calcule: Costos Primos, Costos de Conversión,

Costos del producto, costos del periodo.

Desarrollo:

Nº 2) Soprole presenta la siguiente

información: rango relevante de la fabrica 10.000 a 50.000

galones de yogurt mensuales.

Costo variable por galón $ 5

Costo fijo mensual $ 100.000.-

Calcular: Costo variable total y unitario, Costo fijo

total y unitario.

Nº 3) Todo Pieles S.A fabrica billeteras y

se cuenta con la siguiente información de costos para el

periodo que termino el 31 de diciembre de 2003.

Materiales empleados en producción $ 82.000.- de

los cuales $ 78.000.- se consideraron en materiales

directos.

Mano de obra del periodo $ 71.500.- de los cuales $

12.000.- correspondieron a mano de obra indirecta.

Costos indirectos de Fabricación por

depreciación de la fabrica $ 50.000.-

Gastos de venta, generales y administrativos por $

62.700.-

Calcule: Costos primos, costos de conversión,

costos del producto y costos del periodo.

DE ACUERDO CON SU IMPORTANCIA EN LA TOMA DE

DECISIONES ORGANIZACIONALES:

Costos Relevantes o Diferenciales

Son costos relevantes aquellos que se modifican al tomar

una u otra decisión. En ocasiones

coinciden con los costos variables.

Cambian o se modifican de acuerdo con la opción

que adopte. Son costos futuros esperados que difieren entre el

curso alternativo de acción y pueden descartarse si se

cambia o elimina alguna actividad económica.

Son tomados en cuenta al tomar una decisión de

dos o más alternativas. Los costos relevantes son costos

futuros esperados que cambian dependiendo de la alternativa

seleccionada. Ejemplo cuando se produce una demanda de un pedido

especial y existe capacidad ociosa, en este caso los

únicos costos que cambian si se acepta el pedido, son los

de materia prima, energía, fletes etc. La

depreciación del edificio permanece sin cambio por lo que

los primeros son relevantes y los segundos irrelevantes para los

fines de toma de decisiones.

Ejemplo:

Suponga una empresa que pose un equipo adquirido

originalmente en $500,000.00 el cual esta despreciado en su

totalidad. La empresa tiene dos opciones para salir de ese

activo.

a) Venderlos con un valor de desecho en

$60,000.00

b) Efectuar inversiones por $10,000.00 para

actualizarlos y ponerlo a funcionar y venderlos en

$75,000.00

En este caso ¿Cual seria el costo relevante y

cual el ingreso relevante? 10,000.00 será el costo

relevante y él ¿ingreso relevante? $75,000.00, en

este caso la Companía estaría en mejor condiciones

con $65,000.00 ( $75,000.00 de ingreso relevante menos $10,000.00

de costos relevantes)

Comentario:

La relevancia no es un atributo de un costo en

particular, el mismo costo puede ser relevante en una

circunstancia e irrelevante en otra. Los hechos

específicos de una situación dada,

determinarán cuáles costos son relevantes y

cuáles irrelevantes.

Costos

diferenciales

De acuerdo con el cambio originado por un aumento de una

actividad:

Costos Diferenciales: A los costos relevantes

también se le conoce como costos diferenciales y

representan los aumentos o disminuciones del costo total o el

cambio experimentado en cualquier elemento del costo generado por

un aumento de las actividades o en las operaciones de la empresa.

Estos costos son importantes en el proceso de toma de decisiones,

porque son los que mostraran los cambios o movimientos sufridos

en las utilidades de la empresa, por ejemplo ante un compromiso

de un pedido especial, un cambio en la composición de una

línea de producto, un cambio en los niveles de

inventarios. Etc.

Cuando se analiza una decisión, la clave

está en los efectos diferenciales de cada opción en

las utilidades de la Compañía. Los costos

diferenciales pueden ser: Increméntales o

Decrementales.

A) Costos Increméntales: Son aquellos en

que se incurren cuando las variaciones de los costos son

ocasionadas por un aumento en las actividades u operaciones de la

empresa. También con el aumento que experimentan los

costos al pasar de una alternativa a otra. Un ejemplo

típico de costos increméntales son los costos

incurrido por la introducción de una nueva línea de

producto o un nuevo servicio a los ya existentes. Con frecuencia

los costos diferenciales y los variables son los

mismos.

Es necesario tomar en cuenta que en el caso de una

actividad adicional que implique que la empresa trabaje mas

allá del rango relevante ( mas producción o

servicios), los costos variables se incrementaran pero

también los costos fijos totales sufrirán cierto

incremento por la causa ya conocida, en este caso el diferencial

de los costos fijos deben incluirse en el análisis de la

toma de decisiones junto al diferencial de los costos

variables.

B) Costo Decrementales: Cuando los costos

diferenciales son generados por disminuciones o reducciones en el

volumen de operaciones o de actividades experimentada por una

empresa, reciben el nombre de Costos Decrementales. Por ejemplo

al eliminarse una línea de productos. También son

costos decremetales la disminución que experimentan los

costos al pasar de una alternativa a otra

En el ejemplo anterior el costo diferencial es de

$10,000.00 y el costo Incremental también de $10,000.00,

mientras que el ingreso difencial es de $15,000.00 y el ingreso

Incremental también es de $15,000.00.Costos

Irrelevantes

Son aquellos costos que independiente de la

decisión que se tome en la empresa permanecerán

constantes. En ocasiones coinciden con los costos

fijos.

Los costos irrelevantes son aquellos que permanecen

inmutables sin importar el curso de acción elegido, es

decir son aquellos que no se afectan por las acciones de la

gerencia, también se conocen como costos hundidos, costos

sumergidos o costos pasados que resultan irrevocables como el

caso de la depreciación de un equipo. En el ejemplo

anterior los costos hundidos son los $500,000.00, por lo tanto

para los fines de toma de decisiones no deben ser tomados en

cuentas.

Por General tanto los ingresos como los costos

relevantes se toman en cuenta al tomar una decisión en la

selección de dos o más alternativa si posen los

siguientes atributos:

a) El costo o el Ingreso debe ser aquel que se

incurrirá o se ganara respectivamente en el futurob) El

costo o el Ingreso debe ser aquel que diferirá cuando se

comparan las alternativas.

Costos Sumergidos: son aquellos que

independientemente del curso de acción que se elija no se

ven alterado, es decir, permanecen inmutable antes cualquier

cambio. Este concepto tiene estrecha relación con los

costos históricos o pasados los cuales no se toman en

cuenta en la toma de decisiones. Un ejemplo de ello es la

depreciación de la maquinaria o cualquier costo fijo

comprometido. Si se trata de evaluar la alternativa de vender

cierto volumen de artículos con capacidad ociosa a precio

inferior al normal, es irrelevante tomar dicha

depreciación. Como se ve los costos sumergidos,

históricos y comprometidos tiene cierta

relación.

Relación con

la planeación, el control y la toma de

decisiones

Estos costos ayudan a la gerencia y a los

administradores en las funciones de planeación, control y

toma de decisiones. Entre estos costos se pueden

destacar:

COSTOS CONTROLABLES Y NO CONTROLABLES.

COSTOS FIJOS COMPROMETIDOS Y COSTOS FIJOS

DISCRECIONALES.

DE ACUERDO CON EL MOMENTO EN EL QUE SE

CALCULA

Los costos, en cuanto a la época en que se

obtienen, se dividen en:

COSTOS HISTÓRICOS: son aquellos que se

obtienen después de que el producto ha sido elaborado, es

decir, son costos que se han incurrido y cuya cuantía es

conocida.

COSTOS PREDETERMINADOS: Sistema a través

del cual un ente puede conocer de manera anticipada las

cantidades y valores que representan los costos de

producción (MAT, MOD, CIF). Se calculan antes de realizar

la producción sobre la base de condiciones futuras y a la

cantidad de artículos que se han de producir, los precios

a que la gerencia espera pagar los materiales, el trabajo, los

gastos y las cantidades que se habrán de usar en la

producción de los artículos.

Propósito:

Ventajas:

1. Fijación de precios.

2. Programar volúmenes de

producción.3. Programar volúmenes de inventario de

Producto terminado y en Proceso.4. Facilitar proyección de compra de

materiales.5. Definir flujo de efectivo.

6. Proyectar márgenes de

utilidades.7. Asignar responsabilidad de quien asigna los

costos.

Existen dos tipos de costos predeterminados y la

diferencia más notable entre ellos es la manera de

calcularlos:

a) Costos Estimados:

Los costos estimados representan únicamente una

tentativa en la anticipación de los costos reales y

están sujetos a rectificaciones a medida que se comparan

con los mismos.

Indica lo que puede costar producir un

artículo, motivo por el cual dicho costo se

ajustará al costo histórico o real.

Este sistema consiste en:

1. Predeterminar los costos unitarios de la

producción estimando el valor de la materia prima

directa, la mano de obra directa y los cargos indirectos que

se consideran se deben obtener en el futuro,2. Comparando posteriormente los costos

estimados con los reales y ajustando las variaciones

correspondientes.3. Constituyen un sistema de costos

predeterminados tomando en consideración la

experiencia de ejercicios anteriores.

De la comparación resulta discrepancias entre lo

estimado y lo real conocidas con el nombre de variaciones, mismas

que serán una llamada de atención que obliga a

estudiar el porque de la diferencia.

Características fundamentales del sistema de

costos estimados.

1. Los costos estimados se obtienen ANTES de

iniciar la fabricación y DURANTE su

transformación.2. Se basan en cálculos predeterminados

sobre estadísticas anteriores y en un conocimiento

amplio de la industria en cuestión.3. Para su obtención es fundamental

considerar cierto volumen de producción y determinar

el costo unitario.4. Al hacer la comparación de los reales

con los estimados siempre deberán ajustarse a lo real,

ajustándose en este momento a las

variaciones.5. El costo estimado indica lo que "PUEDE"

costar un artículo.

Objetivos:

a) Contribuir a fijar precios de venta con

anticipación.b) Servir de instrumento de control preventivo

e interno.c) Ayuda a la toma de decisiones

gerenciales.d) Determinar cotizaciones.

e) Evaluar la costeabilidad de producir un

artículo.

Ventajas del sistema de costos

estimados.

1. Se conocen separadamente los costos de los

materiales y de las operaciones, conociéndose

así las alteraciones que ocurran.2. Facilita contar con estimaciones seguras

cuando se cambia el diseño de un producto o el

método de fabricación.3. Su estudio conduce a los costos

eficientes.4. Su obtención con anterioridad a la

producción conduce a la adopción de normas

correctas en las funciones de compra, producción y

distribución.5. Se utilizan como escalón transitorio

para llegar al desarrollo de un sistema más completo

de costos. Es decir, para llegar así a la

elaboración de la hoja de costos estimados.b) Costos Estándares:

Determinan de una manera técnica el costo

unitario de un producto, basados en eficientes métodos y

sistemas, y en función de un volumen dado de

actividad.

Requiere estándares científicos completos,

análisis sistemáticos de producción, o sea,

estudios hechos por ingenieros sobre la actual capacidad

productiva ó sobre la que se espera en el

futuro.

Se establecen bajo rígidos

principios de calidad, cumpliendo el rol de costos objetivos,

informando el administrador sobre el grado de cumplimiento de la

planta de estos costos meta.

Esta misión lo convierte en unidad

de medida de la eficiencia fabril.

Los costos estándar son lo contrario

de los costos reales. Estos últimos son costos

históricos que se han incurrido en un período

anterior.

La diferencia entre el costo real y el

costo estándar se denomina

desviación.

Para su diseño, es necesario el trabajo conjunto

de ingenieros industriales y especialistas en costos porque se

nutre de dos componentes: uno físico (cantidades) y otro

monetario (recursos financieros).

Los costos estándar no sólo

sirven de referencia, sino también como guía de

trabajo.

En este sistema, por su ajustada forma de

cálculo, se parte del principio que el verdadero costo es

el estándar y las diferencias con el real son fruto de

haber trabajado mal, constituyendo una pérdida, que se

expone en el cuadro de resultados – separada del costo de

ventas – para informar con precisión las ineficiencias

fabriles y sus causas. De esta manera se cuenta con

información para asignar responsabilidades y corregir

desvíos.

Contabilidad de costos.- Es el proceso

de medir, analizar calcular e informar sobre el costo, la

rentabilidad y la ejecución de las

operaciones.Los costos estándares son

aquellos que esperan lograrse en determinado proceso de

producción en condiciones normales, son los costos que

se calculan mediante la utilización de procedimientos

científicos, tales como la ingeniería

industrial (tiempos y movimientos), se calcula el consumo

óptimo de recursos y al finalizar el proceso

productivo se determinan las variaciones de lo real frente al

estándar establecido.El costo estándar es la cantidad

que, según la empresa, debería costar un

producto o la operación de un proceso durante cierto

período, sobre la base de ciertas condiciones de

eficiencia, económicas y de otros factores.

Conclusión:

Indica lo que DEBE costar un

artículo.De la comparación entre el costo

histórico y el estándar resulta la

Desviación.Los costos estándar son una meta

a lograr en condiciones normales de la

producción.Sirve para analizar y corregir los

costos históricos, pero sujeto a

reclasificaciones.

Variables básicas:

Cantidad de tiempo

Precio, costo o tasa por unidad de

tiempo

Factores a considerar para

cálculo de tiempo:

Habilidades del personal.

Nivel tecnológico en el proceso.

Productivo (Maquinaria, equipo, herramientas).Condiciones ambientales

(Iluminación, ventilación).Programas adecuados de

supervisión.Programas de

capacitación.Programas de bienestar en el proceso

productivo (Seguridad, descansos,

estímulos).

Factores salariales:

Esfuerzo físico.

Experiencia y nivel de

operarios.Nivel de riesgo y

académico.Acuerdos entre patrón y

trabajador.

Ventajas de la aplicación de los

costos estándar

Medir y vigilar la eficiencia en las operaciones de

la empresa, debido a que nos revela las situaciones o

funcionamientos anormales, lo cual permite fijar

responsabilidades.Conocer la capacidad no utilizada en la

producción y las pérdidas que ocasiona

periódicamente.Conocer el valor del artículo en cada paso de

su proceso de fabricación, permitiendo valuar los

inventarios en proceso a su costo correcto.Un minucioso análisis de las operaciones

fabriles contribuyendo a la reducción de

costos.Reducen el trabajo de la administración al

mostrar claramente las operaciones anormales, las cuales

merecen mucha más atención.Facilitar la elaboración de los

presupuestos.Generan apoyo en le control interno de

la empresa.

Desventajas de la aplicación de

los costos estándar

El grado de rigidez o flexibilidad de los

estándares no puede calcularse de manera

específica.La inflación obliga a cambiar constantemente

estos estándares.Sostienen que las normas son opresivas y que crean

actitudes de resistencia en lugar de actuar como

incentivos.En la práctica es muy difícil

adaptarse a una estructura conceptual específica,

debido a la rigidez o flexibilidad y así los costos no

pueden calcularse con precisión

Objetivos:

a) Informar amplia y

oportunamente.b) Control en operaciones y

gastos.c) Determinación confiable

del costo unitario.d) Fijar precios de

venta.e) Valuación de la

producción en proceso.f) Estandarización de la

producción.

Clasificación

de los costos estándar

Los costos estándar se clasifican en dos

grupos:

Costos estándar circulantes o

ideales.Costos estándar básicos o

fijos.

Costos estándar circulantes o

ideales.

Son aquellos que representan metas por alcanzar, en

condiciones normales de la producción, sobre bases de

eficiencia; es decir representan patrones que sirven de

comparación para analizar y corregir los Costos

Históricos, claro esta que los Costos Estándar de

este tipo, se encontrarán continuamente sujetos a

rectificaciones, si las circunstancias que se tomaron como base

para su cálculo han variado.

Costos estándar básicos o

fijos.

Representan medidas fijas que sólo sirven como

índice de comparación y no necesariamente deben ser

cambiados, aun cuando las condiciones del mercado no han

prevalecido.

DIFERENCIAS ENTRE LOS COSTOS

ESTÁNDAR Y LOS ESTIMADOS

Todo estándar es una | |

ESTIMADOS | ESTÁNDAR |

Los costos estimados se ajustan a los | Los costos históricos se |

Las variaciones modifican el costo | Las desviaciones no modifican al |

El estimado se basa en experiencias | El estándar hace estudios |

Es más barata su | Es más cara su |

El costo estimado indica lo que | El costo estándar indica lo |

El costo estimado es la | El costo estándar es la |

Para la implantación del costo | Para la implantación del costo |

Sistemas de

costos

Un sistema de costos es un conjunto de

procedimientos y técnicas para calcular el costo de las

distintas actividades.

SISTEMAS DE COSTEO

Técnicas de un sistema de

control de costos

– Procedimientos de control

Órdenes de

producciónProcesos

– Técnicas de

valuación

Históricos

Predeterminados

– Métodos de costeo

Para obtener los costos

Para el control de los

materiales

Procedimientos de control

Por órdenes de

producción

Se presenta cuando la producción

tiene un carácter lotificado, discreto, que responde a

instrucciones concretas y específicas de producir uno

o varios artículos o un conjunto similar de los

mismos.Para el control de cada partida de

artículos se requiere, por consiguiente, la

emisión de una orden de producción.En este procedimiento cada persona

produce a través de órdenes y generalmente se

hace por lotes, lo que hace que la identificación de

costos sea más específica.

Por procesos productivos

Se presenta cuando la producción

no está sujeta a interrupciones, sino que se

desarrolla en forma continua e ininterrumpida, de tal manera

que no es posible tomar decisiones aisladas para producir uno

u otro artículo, sino que la producción

está sujeta a una secuencia durante periodos

indefinidos. La producción es en serie o en

línea.En el Sistema de costos por procesos el

costo se obtiene hasta que se hace el cierre o inventario

final, y siempre se calcula de manera más

general.

Dentro de los objetivos de un sistema de

costos se encuentran:

Fijar pautas a las que se someten los

procedimientos de asignación de costos.Determinar los criterios a aplicar en

la distribución y prorrateo de los gastos.Establecer la oportunidad o fecha en que deben ser

calculados los costos, las modalidades de cálculo, las

bases que se pueden utilizar, como tienen que ser tratados

ciertos costos, forma de determinar los costos totales y

unitarios, así como la metodología para el

presupuesto de costos y determinación de

estándares.

Con el fin de calcular el costo de las unidades

producidas o el servicio prestado, es necesario definir un

sistema para aplicarlos a la actividad. En general se

pueden aplicar dos sistemas de Contabilidad de Costo según

la concentración de los mismos:

Sistema de Costo por Proceso.

Sistema de Costo por Órdenes de

Trabajo.

SISTEMA DE COSTOS POR

PROCESOS

Proceso: Parte de una línea de

producción, integrado por un conjunto de tareas

desarrolladas en forma lógica y adecuada hasta conseguir

un objetivo en producción.

Ejemplo: En el proceso de corte

Intervienen: Personas

Maquinas, herramientas y equipo

Método de trabajo

El diseño de un sistema de acumulación de

costos debe ser compatible con la naturaleza y tipo de las

operaciones ejecutadas por una compañía

manufacturera. Ejemplos de industrias que usan el sistema de

costos por procesos son las empresas productoras de papel, acero,

productos químicos y textiles.

COSTEO POR PROCESOS

El costeo por procesos es un sistema de

acumulación de costos de producción por

departamento o centro de costo.

¿QUÉ ES UN DEPARTAMENTO?

Un departamento es una división funcional

principal en una fábrica donde se ejecutan procesos de

manufactura.

Cuando dos o más procesos se ejecutan en un

departamento, puede ser conveniente dividir la unidad

departamental en centros de costos.

Cada proceso se conforma como un centro de costos, los

costos se acumulan por centros de costos en vez de por

departamentos.

Por ejemplo:

El departamento de "ensamblaje" de una

compañía manufacturera electrónica puede

dividirse en los siguientes centros de costos:

Disposición de materiales.

Alambrado.

Soldadura.

Entre las industrias que utilizan costeo por procesos en

su área de fabricación están las de procesos

químicos, refinación de petróleo, bebidas, y

cereales para desayuno. Cada una de estas industrias calcula los

costos unitarios individuales promediando los costos totales del

proceso entre el número total de unidades similares

fabricadas.

OBJETIVO DEL COSTEO POR PROCESOS

Un sistema de costos por procesos determina como

serán asignados los costos de manufactura incurridos

durante cada período.

La asignación de costos en un departamento es

sólo un paso intermedio, el objetivo último es

determinar el costo unitario total para poder determinar el

ingreso.

Durante un cierto período algunas unidades

serán empezadas, pero no todas serán terminadas al

final de él. En consecuencia, cada departamento determina

qué parte de los costos incurridos en el departamento se

pueden atribuir a las unidades en proceso y qué parte a

las terminadas.

Veamos un ejemplo al respecto:

Supongamos que durante el mes de abril, 2000 unidades

fueron puestas en proceso en el Departamento A. Los costos

incurridos durante el mes fueron los siguientes:

Materiales | $2000 |

Mano de obra | $1000 |

Indirectos de Fabricación | $500 |

Al fin de mes se terminaron 1000 unidades y se las

transfirió al Departamento B.

El objetivo de un sistema de costos por procesos es

determinar qué parte de los $2000 de materiales, $1000 de

la mano de obra y $500 de costos indirectos de fabricación

se aplica a las 1000 unidades terminadas y transferidas y

qué parte se aplica a las otras 1000 unidades en proceso.

Cada departamento preparará un informe del costo de

producción.

CARACTERÍSTICAS DE UN SISTEMA DE COSTOS POR

PROCESOS

El costeo por procesos se ocupa del flujo de las

unidades a través de varias operaciones o departamentos,

sumándosele más costos adicionales en la medida en

que avanzan.

Un sistema de costos por procesos tienen las siguientes

características:

1. Los costos se acumulan y registran por

departamentos o centros de costos.2. Cada departamento tiene su propia cuenta de

trabajo en proceso en el libro mayor. Esta cuenta se carga

con los costos del proceso incurridos en el

departamento.3. Las unidades equivalentes se usan para

determinar el trabajo en proceso en términos de las

unidades terminadas al fin de un período.4. Los costos unitarios se determinan por

departamentos en cada período.5. Las unidades terminadas y sus

correspondientes costos se transfieren al siguiente

departamento o artículos terminados. En el momento que

las unidades dejan el último departamento del proceso,

los costos totales del periodo han sido acumulados y pueden

usarse para determinar el costo unitario de los

artículos terminados.6. Los costos total y unitario de cada

departamento son agregados periódicamente, analizados

y calculados a través del uso de informes de

producción.

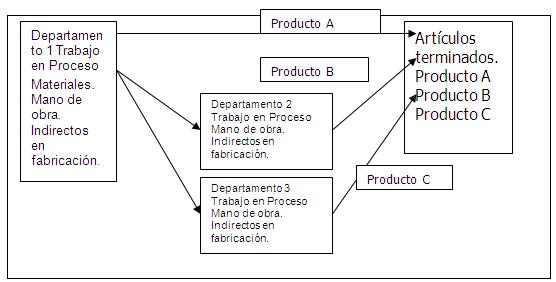

PRODUCCIÓN POR DEPARTAMENTOS

En un sistema de costos por procesos se pone

énfasis en los departamentos o en los centros de

costos.

En cada departamento o centro de costos se realizan

diferentes procesos o funciones, tales como mezclado en el

Departamento A y refinamiento en el Departamento B. Un producto

generalmente fluye a través de dos o más

departamentos o centros d costo antes de que llegue al

almacén de artículos terminados.

Los costos materiales, mano de obra e indirectos de

fabricación producidos en cada departamento se cargan a

cuentas separadas de trabajo en proceso. Cuando las unidades se

terminan en un departamento, son transferidas al siguiente

departamento del proceso acompañadas de sus costos

correspondientes.

La unidad terminada en un departamento se convierte en

materia prima del siguiente hasta que se conviertan en

artículos terminados.

El costo unitario generalmente aumenta cuando los

artículos fluyen a través de los

departamentos.

El manejo departamental de los costos de

producción se ilustra en el siguiente ejemplo:

Datos:

La Compañía "X" produce el producto Z, el

cual requiere ser procesado en los departamentos A y B. Durante

febrero, 4500 unidades fueron puestas en producción y

terminadas durante el mes.

Los costos fueron los siguientes:

Materiales $9000

Mano de obra $7875

Costos indirectos: $5625.

Trabajo en proceso departamento A.

Costo Total | Costo Unitario | Computo del costo unitario. | |

Materiales puestos en | $9000 | $2.00 | ($9000/4500) |

Mano de obra | $7875 | $1.75 | ($7875/4500) |

Indirectos de fabricación | $5625 | $1.25 | ($5625/4500) |

Total | $22500 | $5.00 |

El costo unitario se determina:

COSTO UNITARIO= COSTO TOTAL / UNIDADES

TERMINADAS

Cuando las 4500 unidades iniciales son terminadas, se

les transfiere al Departamento B. En este ejemplo no hubo

unidades en proceso al principio o al fin del periodo, hubieran

sido necesarias evaluaciones adicionales y cálculo para

poder asignar los costos a las unidades en proceso y a las

transferidas al siguiente departamento.

Al fin del período se prepara un informe del

costo de producción en cada departamento. El informe (el

que se explica más adelante) se usa en el cálculo

de los costos total y unitario.

Flujo físico.

En un sistema de costos por procesos las unidades y los

costos fluyen juntos.

La siguiente ecuación resume el flujo

físico de las unidades en el departamento.

Unidades iniciales en proceso | Unidades transferidas afuera | |

+ Unidades que empiezan el proceso o son recibidas | = | + Unidades terminadas y aún no |

+ Unidades finales en proceso |

Esta ecuación muestra cómo las unidades

recibidas o iniciadas deben ser contabilizadas en un

departamento. Un departamento no necesita tener todos los

componentes de la ecuación. Si todas las unidades

terminadas son transferidas no habrá unidades "aún

a la mano". Si todos los componentes menos uno son conocidos,

puede calcularse el componente desconocido. El siguiente ejemplo

ilustra el flujo de las unidades dentro de un

departamento.

La compañía Vinjoan tenía en el

Departamento A 2000 unidades en proceso en proceso al principio

del mes, inició la elaboración con 6000 unidades

durante el mes y tenía 3000 unidades en proceso al fin del

mes. TODAS las unidades fueron transferidas al departamento B.

Reemplazando todas las cifras conocidas en la ecuación,

puede encontrarse el componente desconocido(unidades transferidas

afuera).

La siguiente ecuación resume el flujo

físico de las unidades en el departamento.

Unidades iniciales en proceso 2000 | Unidades transferidas afuera ? | |

+ Unidades que empiezan el proceso o son recibidas | = | + Unidades terminadas y aún no 3000 |

+ Unidades finales en proceso ? | ||

8000 | 3000 | |

8000-3000 | = | ? |

5000 | = | ? |

La entrada y salida de costos se refleja en la cuenta de

trabajo en proceso del departamento. El trabajo en proceso se

debita por costos de producción (materiales, mano de obra,

indirectos de fabricación) y costos transferidas al

departamento. Cuando las unidades terminadas son transferidas, el

trabajo en proceso se acredita por los costos asociados con esas

unidades terminadas.

Un producto puede influir a través de la

fábrica por diferentes vías o rutas hasta su

terminación. Los flujos de productos más conocidos

son el secuencial, el paralelo y el selectivo.

El mismo sistema de costos por procesos puede ser usado

en todos los flujos del producto.

En un FLUJO SECUENCIAL del producto, las materias primas

iniciales se ubican en el primer departamento del proceso y

fluyen a través de cada departamento de la fábrica,

los materiales adicionales pueden o no se agregados en los otros

departamentos. Todos los artículos producidos van a los

mismos procesos, en la misma secuencia.

Diagrama del flujo secuencial del producto.

Un FLUJO PARALELO del producto, la materia prima inicial

se agrega durante diferentes procesos, empezando en diferentes

departamentos y luego uniéndose en un proceso o procesos

finales.

En un FLUJO SELECTIVO del producto, varios

artículos se producen a partir de materias primas

iniciales. El producto final se determina en el proceso por el

que pasa. Cada proceso producirá un diferente producto

terminado.

El costo de los materiales que se va a cargar puede

obtenerse por varios métodos:

1. Pueden enviarse a los departamentos

requisiciones individuales de materiales, por tanto el total

de todas las requisiciones es el costo total de los

materiales.2. El costo de los materiales usados puede

determinarse sumando las compras al inventario inicial y

restando el inventario final, la diferencia son los

materiales gastados.3. Cuando hay un uso continuo de materiales

idénticos, el uso diario o semanal puede obtenerse de

los informes de consumo.4. En algunas industrias, tales como las

farmacéuticas y las relacionadas con la

energía, se pueden usar especificaciones o

fórmulas para determinar el tipo y cantidad de

materiales usados.

El método para computarizar el costo de los

materiales no afecta la contabilización del costo de los

materiales en la cuenta de trabajo en proceso.

Veamos los asientos contables del registro de mano de

obra.

El asiento para distribuir los costos de la mano de obra

por $5000 en el Departamento A, por $6200 en el Departamento B y

por $4800 en el Departamento C, es como sigue:

Concepto | Parcial | Debe | Haber |

Trabajo en proceso | 16000 | ||

Departamento A | 5000 | ||

Departamento B | 6200 | ||

Departamento C | 4800 | ||

Nómina | 16000 |

Indirectos de fabricación.

En un sistema de costos por procesos, los costos

indirectos de fabricación pueden aplicarse usando

cualquiera de los dos métodos siguientes.

El primero: aplica los costos indirectos de

fabricación al trabajo en proceso con base a una tasa

predeterminada, el asiento quedaría.

Concepto | Parcial | Debe | Haber |

Trabajo en proceso | 24000 | ||

Departamento A | 7500 | ||

Departamento B | 9300 | ||

Departamento C | 7200 | ||

Costos indirectos de producción | 24000 |

Es apropiada una tasa de costos indirectos de

fabricación cuando el volumen de la producción o de

los costos indirectos de fabricación fluctúan

sustancialmente de mes a mes.

El uso de la tasa predeterminada elimina las

distorsiones en los costos unitarios mensuales causados por tales

situaciones.

El segundo método aplica los costos indirectos de

fabricación reales incurridos al trabajo en proceso . Este

método es adecuado cuando el volumen de producción

y los costos indirectos de fabricación permanecen

relativamente constantes de mes a mes.

Cualquier método puede usarse en un sistema de

costos por procesos cuando hay una producción

continua.

El informe del costo

de producción

El informe del costo de producción es un

análisis de las actividades del departamento o centro del

costo durante un período. Todos los costos imputables a un

departamento o centro de costo se presentan de acuerdo con los

elementos del costo.

El informe del costo de producción generalmente

contiene las siguientes tres relaciones:

1. Cantidades (unidades de entrada y de

salida)2. Costos para contabilizar (costo de

entrada)3. Costos contabilizados(costo de

producción)

Ejemplo de un informe de costo de

producción:

Compañía X

Departamento A | Departamento B | |

Unidades | ||

Inicio del proceso | 60000 | |

Recibidas del depto. A | 46000 | |

Transferidas al departamento B | 46000 | |

Transferidas al departamento de artículos | 40000 | |

Unidades al final del proceso | ||

Depto. A 0.40 de terminación por mano de | 14000 | |

Depto. B 0.33 terminación por mano de obra | 6000 | |

Costos | ||

Materiales | 31200 | 0 |

Mano de obra | 36120 | 35700 |

Indirectos | 34572 | 31920 |

Cantidades:

Contabiliza el flujo físico de las unidades

dentro y fuera de los departamentos.

PRODUCCIÓN EQUIVALENTE

(UNIDADES):

Las unidades equivalentes miden la producción en

términos de las cantidades de cada uno de los factores de

producción que han sido consumidos por las unidades. Una

unidad equivalente es la colección de insumos necesarios

para producir una unidad terminada de producto o

producción

El concepto de producción equivalente es

básico en el costeo por procesos. En la mayoría de

los casos todas las unidades no son terminadas durante el

período. Luego, hay unidades que aún están

en proceso en distintas fases de la producción. Todas las

unidades deben expresarse en función de unidades

terminadas, para determinar los costos unitarios. La

producción equivalente es la presentación de las

unidades incompletas en términos de unidades

terminadas.

Unidades equivalentes:

Se debe calcular por elemento del costo, dependiendo del

grado de terminación

Como el nivel de terminación de los materiales y

los costos de conversión es difícilmente el mismo,

se necesitan dos cómputos separados de la

producción equivalente.

Los materiales son agregados en un punto

específico de la producción o al principio o al

final del proceso. Si los materiales se agregan al principio,

todas las unidades de trabajo en proceso tendrán los

costos de los materiales completos. Para los costos de mano de

obra y los indirectos de fabricación se supone que se

aplican uniformemente a lo largo del proceso.

Costo por unidad equivalente:

Es el resultado de dividir el costo acumulado entre el

numero de unidades equivalentes

El total de unidades equivalentes de producción

para cada elemento del costo se encuentra sumando el

número de unidades terminadas con las unidades

equivalentes del trabajo en proceso.

Total de unidades equivalentes=Número de unidades

terminadas + unidades equivalentes del trabajo en

proceso

Las unidades en proceso son convertidas en unidades

equivalentes multiplicando las unidades en proceso por el

porcentaje de terminación.

Unidades equivalentes=unidades en proceso * el

porcentaje de terminación.

Existen cinco pasos claves para responder como una

empresa debe calcular el costo de las unidades terminadas en un

mes y el costo de la producción en proceso al finalizar

ese mes.

Paso 1: Resumir el flujo de unidades físicas

de un producto o producciónPaso 2: Calcular el rendimiento en términos

de unidades equivalentesPaso 3: Resumir el total de los costos de los que

deben contabilizarse, que es el total de los costos cargados

a la producción en procesoPaso 4: Calcular los costos unitarios

equivalentesPaso 5: Asignar los costos a las unidades terminadas

y a las unidades en producción en proceso

terminal.

Costos para contabilizar.

Esta sección del informe sobre el costo de

producción indica qué costos fueron acumulados por

el departamento. Estos pueden haberle sido transferidos durante

el período y/o agregados por el departamento durante el

mismo. Los costos unitarios discriminados por elementos,

también se presentan en esta sección.

Los cómputos del costo unitario para el primer

departamento del proceso son los siguientes:

1.Costo unitario de materiales= | Costo materiales agregados durante el | |

2.Costo unitario de mano de obra= | Costo de la mano de obra agregada durante el | |

3.Costos indirectos unitarios= | Costos indirectos de fabricación agregados | |

4.Costo unitario total= | 1+2+3 |

Los cálculos del costo unitario para los

departamentos siguientes se computan como sigue:

COSTO DEL DEPARTAMENTO ANTERIOR. 1.Costo unitario que le transfirieron= | Costo por unidades que le han transferido en el | |

COSTO DE ESTE DEPARTAMENTO 2.Costo unitario de materiales= | Costo de los materiales agregados durante el | |

3.Costo unitario de mano de obra= | Costo de mano de obra agregada durante el | |

4.Costos indirectos unitarios= | Costos indirectos de fabricación agregados | |

5.Costo unitario total= | 1+2+3+4 |

El concepto de unidades equivalentes es una forma de

determinar o establecer una "equivalencia" o igualdad sobre los

progresos de los productos en proceso, es decir que, si al final

de un cierto período de tiempo yo tengo 20 productos al

50% de progreso, estos productos en proceso (sin terminar)

equivaldrían a 10 productos terminados. A partir de

allí se procedería a realizar los cálculos

pertinentes que dejarán en claro el total de esos costos

del período.

SISTEMA DE COSTOS POR ORDENES DE

TRABAJO

CONCEPTO

Se emplea cuando se fabrica de acuerdo a pedidos

especiales de los clientes.

Este sistema recolecta los costos para cada orden o lote

físicamente identificables en su paso a través de

los centros productivos de la planta. Los costos que intervienen

en el proceso de transformación de una cantidad especifica

de productos, equipo, reparaciones u otros servicios, se

recopilan sucesivamente por los elementos identificables: Materia

prima aplicable, mano de obra directa y cargos indirectos, los

cuales se acumulan en una orden de trabajo.

Permite conocer el costo de cada pedido.

Un sistema de acumulación de Costos por

Órdenes de Trabajo es más adecuado donde un solo

producto o un grupo de productos se hacen de acuerdo con las

especificaciones de los clientes, es decir, que cada trabajo es

hecho a la medida.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |