- Monto

de una perpetuidad - Valor

presente de una perpetuidad - Rentas

de una perpetuidad - Cálculo de "i" en una

perpetuidad - Capitalización

- Conclusiones

- Bibliografía

Anualidad compuesta por un conjunto de rentas que se

generan y distribuyen en un horizonte temporal que tiende al

infinito, como sucede por ejemplo, con los dividendos que otorgan

a las sociedades anónimas cuyo plazo de operación

se supone indefinido; asimismo con los fondos que se acumulan

para mantener infraestructuras de larga vida: puentes,

carreteras, acueductos, reservorios, etc.

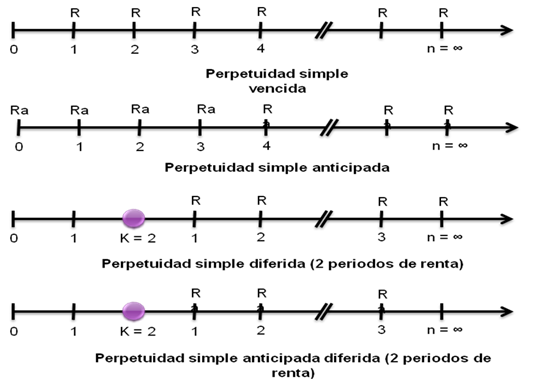

Las rentas perpetuas, al igual que las temporales pueden

ser vencidas, anticipadas y diferidas.

A continuación se presenta un esquema de los

diagramas de flujo de caja de las rentas perpetuas ciertas:

vencidas, anticipadas y diferidas; estos diagramas presentan en

el horizonte temporal su extremo derechos abierto, que indica su

fin no determinado.

Monto de una

perpetuidad

El FCS que lleva al futuro una serie de rentas

uniformes, cuyo número tiende a +8 (más infinito)

es:

Por esta razón, el monto de la misma serie de

rentas también tenderá hacia infinito.

Valor presente de

una perpetuidad

Calcular el valor presente de una perpetuidad simple

significa descontar hacia el momento 0 infinitas rentas uniformes

que se ubican en el futuro, con i como tasa de

descuento.

2.1. VALOR PRESENTE DE UNA PERPETUIDAD SIMPLE

VENCIDA:

Para calcular el valor presente de una perpetuidad

constituida por rentas uniformes vencidas, se aplica:

Ejemplo:

Con el objeto de apoyar los trabajos que realiza el

Instituto Americano de Dirección de Empresas, la

Fundación GBM decidió donarle a perpetuidad un

importe de 10000 um, al final de cada año lectivo.

Calcule el valor presente de la donación a una tasa de

interés equivalente a una TEA de 6,25%.

Solución: Con los datos R=10000; i = 6,25%

y aplicando la fórmula anterior tenemos:

2.2. VALOR PRSENTE DE UNA PERPETUIDAD SIMPLE

ANTICIPADA:

A partir de la fórmula del valor presente de una

perpetuidad simple vencida se puede calcular el valor presente de

una perpetuidad con rentas anticipadas al reemplazar en esa

fórmula R por su equivalente Ra.

La fórmula calcula el valor presente de una

perpetuidad simple vencida cuando n tiende hacia el infinito y en

la cual R es el mismo plazo que i. Con las siglas establecidas,

la fórmula se representaría así:

Ejemplo:

El gobierno se comprometió que a partir de la

fecha desembolsará anualmente y de forma indefinida un

importe de 20000 um para mantener la carretera Lima –

Barranca. Calcule el valor presente de esa perpetuidad con

una TEA de 5 %.

Solución: Con los datos Ra = 20000; i = 5%

y con la fórmula anterior se calcula P:

2.3. VALOR DE UNA PERPETUIDAD SIMPLE ANTICIPADA CUYA

RENTA INICIAL ES DISTINTA DE LAS DEMÁS:

En el caso de de que el importe de la renta anticipada

Ra ubicada en el momento 0 sea diferente al importe de las

demás rentas vencidas R de la perpetuidad, el valor

presente será igual a la renta anticipada más el

valor presente de la perpetuidad vencida.

Ejemplo:

Una fundación ofrece una donación a

perpetuidad a una universidad, aunque estipula que el primer

importe de 10000 um que se efectuará a inicios del

primer año se destine a la adquisición de

libros y los siguientes importes de 5000 um, que se van a ser

entregados anualmente de forma indefinida, sean para el

mantenimiento de la institución. Calcule el valor

presente de esa donación con un costo de oportunidad

equivalente a una TEA de 10%.

Solución: Con los datos: Ra = 10000; R =

5000; i = 10%, y aplicando la fórmula tenemos:

2.4. VALOR PRESENTE DE UNA PERPETUIDAD SIMPLE

DIFERIDA VENCIDA:

Para calcular el valor presente de una perpetuidad

simple vencidas se aplica la siguiente formula, reemplazando el

FAS de una anualidad simple diferida vencida temporal por el de

una renta perpetua vencida:

La formula calcula el valor presente de una perpetuidad

simple vencida diferida k periodos de renta, en la cual i es la

tasa efectiva de cada periodo. Con las siglas establecidas, la

fórmula se representaría así:

Ejemplo:

Página siguiente  |