Contabilidad administrativa. Planeación y control de presupuestos

Introducción

Es frecuente encontrar empresarios que resaltan el

éxito de sus empresas sin necesidad de recurrir a los

presupuestos. Sin embargo, esta apreciación no es cierta

porque de alguna manera u otra, consciente e inconsciente acuden

a ellos porque consultan sus elementos esenciales, aunque en la

estructura organizacional no haya una instancia encargada del

trabajo presupuestal. La presupuestación ocurre en el

momento de estimar el valor de la nomina, de precisar la

cuantía de las facturas de las ventas o cuando estudian

las condiciones de los créditos o empréstitos, en

cuanto a sus repercusiones sobre los pronósticos de

efectivo.

Para los directivos de la empresa donde se otorga la

debida importancia a los buenos presupuestos, para quienes no lo

utilizan y para quienes deseen implantar el sistema en cualquier

organización, se presentan orientaciones de indudables

beneficios.

En la actualidad se ha venido desarrollando una serie de

investigaciones que ayudan a las empresas proyectar sus ingresos

y sus ganancias, y fruto de esto aparecen los presupuestos

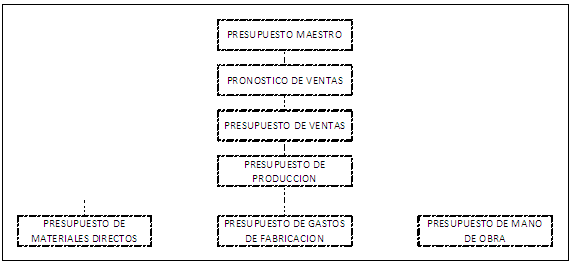

conocidos como MAESTROS, los cuales son documentos completos de

la planeación que incluyen varios presupuestos

individuales. Normalmente, incluye los presupuestos de ventas,

producción, materiales directos, mano de obra directa,

gastos de fabricación, gastos de ventas y

administración, entre otros.

En el desarrollo de nuestro tema me enfocare a la

elaboración del presupuesto de producción, pero se

tomara en cuenta el presupuesto de ventas; ya que este de mucha

importancia para la elaboración de los demás

presupuestos.

Presupuesto

maestro

Este presupuesto deberá cubrir proyecciones de un

trimestre o semestre del siguiente periodo. Generalmente cubre

etapas de doce meses, con base en el año fiscal o el

calendario de la empresa, denominándose presupuesto

continuo, debido a que es sometido a un proceso de

actualización por lo cual sus cifras deben ser

flexibles.

Es un documento completo de planeación que

incluye varios presupuestos individuales. Normalmente, incluye

los presupuestos de ventas, producción, materiales

directos, mano de obra directa, gastos de fabricación,

gastos de ventas y de administración, al igual que un

estado de resultados presupuestado y un estado de

situación financiera presupuestado.

La preparación paso a paso de los diversos

segmentos del presupuesto del presupuesto maestro exige

consideraciones cuidadosas por parte de la gerencia, con muchas

decisiones claves relacionadas con la fijación de precios,

líneas de producto, programación de la

producción, gastos de capital, investigación y

desarrollo.

El primer paso en el desarrollo del presupuesto maestro

es el pronóstico de ventas. El proceso termina con la

elaboración del estado de ingresos presupuestado, el

presupuesto de caja y el balance general

presupuestado.

En esencia hay dos extremos en el desarrollo del

presupuesto maestro:

1) El enfoque de la alta gerencia, los

principales funcionarios, como los altos ejecutivos de

ventas, producción, finanzas y administración,

pronostican las ventas con base en su experiencia y

conocimiento de la compañía y de la

industria.2) El enfoque de la base de la

organización, el pronóstico empieza desde

abajo con cada uno de los vendedores.

Presupuesto de

operación

Son estimados que en forma directa en proceso tiene que

ver con la parte Neurológica de la empresa, desde la

producción misma hasta los gastos que conlleve ofertar el

producto o servicio.

Son componentes de este rubro:

Presupuesto de Venta

Presupuesto de producción

Presupuesto de requerimiento de

materialesPresupuesto mano de obra

Presupuesto gastos de fabricación

PRESUPUESTO DE VENTAS

El primer paso en el proceso para elaborar el

presupuesto incluye la preparación de los

pronósticos de ventas y la elaboración de un

presupuesto de ventas. Este presupuesto es el primero ya que no

se puede preparar los otros presupuestos sin antes calcular las

ventas.

Por ejemplo, los administradores que preparan el

presupuesto de producción deben tener un cálculo de

ventas futuras antes de poder determinar el nivel de

producción que necesitaran para satisfacer la

demanda.

Las compañías de gran envergadura usan

varios métodos sofisticados para calcular sus ventas, como

contratar economistas, los cuales usan modelos matemáticos

muy complicados para determinar el pronóstico de ventas de

una manera cuasi-exacto. Y también existen empresas

pequeñas que pueden desarrollar sus pronósticos con

base al análisis de la tendencia de su propia

información de ventas. Existen periódicos o

revistas para todas las industrias y pueden proporcionar

información útil para el desarrollo de los

pronósticos de ventas. El personal de ventas puede ser

otra buena fuente de información para elaborar el

pronóstico de ventas.

En general, los presupuesto de ventas son parte ciencia

y parte arte. En si, los pronósticos de los modelos

matemáticos más sofisticados se ajustan tomando

como base el juicio profesional de administradores con

experiencia.

PRESUPUESTO DE PRODUCCIÓN

Las cantidades del presupuesto deben estar estrechamente

con las del presupuesto de ventas y los niveles de inventario

deseado. Básicamente el presupuesto de producción

es el presupuesto de ventas ajustado por los cambios en el

inventario.

Antes de adelantar el trabajo en el presupuesto de

producción, debe determinarse si la fábrica puede

producir las cantidades estimadas en el presupuesto de ventas. La

producción debe planearse a nivel eficiente. Si los

inventarios son demasiados bajos la producción puede

interrumpirse, si son muy altos, los costos de manejo pueden ser

excesivos

El presupuesto de producción se puede elaborar

una vez que se ha preparado el presupuesto de ventas. Para decir

cuánto producir, los administradores tienen que tomar en

cuenta cuánto esperan vender, cuánto hay en el

inventario inicial y cuánto desean tener en el inventario

final.

La cantidad que deben producirse se puede calcular con

la siguiente fórmula:

A continuación se detallan algunos presupuestos

que están correlacionados con el presupuesto de

producción, estos son:

El presupuesto de compras de materiales

directos,El de mano de obra directa

El de gastos de fabricación.

PRESUPUESTO DE COMPRAS DE MATERIALES DIRECTOS

Este es uno de los primeros presupuestos de costos que

debe prepararse, puesto que las cantidades por comprar y los

programas de entrega deben establecerse rápidamente para

que los materiales directos estén disponibles cuando se

necesiten. Por lo general, se dispone de una hoja de

especificación o fórmula para cada producto que

muestra el tipo y la cantidad de cada material directo por unidad

de producción.

Con base en esta hoja, el departamento de compras

prepara los programas de compra y entrega que deben estar

estrechamente coordinados con el presupuesto de producción

y con los programas de entrega del proveedor.

La cantidad de materiales directos que se deben comprar

depende de la cantidad necesaria para la producción y la

cantidad necesaria para el inventario final. Obviamente una

empresa necesita tener ciertos materiales directos a la mano al

final del periodo para utilizarlos en la producción en el

inicio del siguiente periodo.

La cantidad que deben producirse se puede calcular con

la siguiente fórmula:

PRESUPUESTO DE MANO DE OBRA DIRECTA

Por lo general, los ingenieros fijan las necesidades de

mano de obra directa con base en los estudios de tiempo. El

presupuesto de la mano de obra directa debe estar coordinado con

los de producción, de compras y con las demás

partes del presupuesto maestro. La mano de obra indirecta se

incluye en el presupuesto de costos indirectos de

fabricación. El departamento de personal deberá

expresar en los presupuestos de mano de obra directa e indirecta

los tipos y la cantidad de empleados requeridos y cuando se

necesitan. Si el programa de producción demanda mas

trabajadores de los que están realmente empleados, el

departamento de personal hará una lista de los

trabajadores que deben ser suspendidos después de tener en

cuenta sus habilidades y los derechos de antigüedad de cada

uno de ellos, de acuerdo con la política de la

compañía o el convenio colectivo entre el sindicato

y la empresa.

El costo de la mano de obra directa se calcula

multiplicando el número de unidades producidas por las

horas de la mano de obra por unidad y la tarifa por

hora.

PRESUPUESTO DE GASTOS DE FABRICACIÓN

Los jefes de departamento deben ser responsables de los

costos incurridos por sus respectivos departamentos. Cualquier

costo asignado al departamento debe mostrarse por separado de

aquellos de los que el jefe de departamento es directamente

responsable. Por lo general, el jefe de departamento preparara

los presupuestos del departamento correspondiente al periodo

presupuestado. Después de la revisión efectuada por

el comité de presupuesto, al jefe de departamento se le

solicita verificar y comentar cualquier revisión antes de

su aprobación final. Para un mejor control de los costos

fijos y variables se separan como sigue: los costos fijos tienen

valores totales asignados en soles, en tanto que a los costos

variables se les asignan tasas, por ejemplo, con base a las horas

de mano de obra directa.

El costo por unidad de producción de cada partida

de costo variable se multiplica por la cantidad producida en cada

periodo.

Grafico de algunos componentes del

Presupuesto Maestro

PRESUPUESTO DE INVENTARIOS FINALES:

Las cantidades del inventario presupuestado al final de

mes se necesitan para el inventario de materiales directos y de

artículos terminados en el presupuesto del costo de

artículos y el balance general presupuestado.

FORMULA:

Costo del inventario final

presupuestado = inventario final*costo estándar por

unidad

PRESUPUESTO DEL COSTO DE ARTICULOS VENDIDOS:

Las partes que constituyen el presupuesto del costo de

los artículos vendidos pueden tomarse de presupuestos

individuales previamente descritos y ajustados por los cambios en

inventario.

Presupuesto del costo de artículos

vendidos = Presupuestos de consumo de materiales directos +

Presupuestos de mano de obra directa + Presupuesto de costos

indirectos de fabricación + Inventario inicial de

artículos terminados – Inventario final de

artículos terminados

PRESUPUESTO DE GASTOS DE VENTA

Los gastos de venta están formados por diferentes

partidas, algunas fijas y otras variables. Los principales gastos

fijos son salarios y depreciación; los principales gastos

variables, como comisiones y publicidad, se basan en las cifras

de dólares por concepto de ventas y, por tanto

varían directamente con las ventas.

Presupuesto de gastos de venta= Gastos fijos

totales por ítem + (ventas en dólares * tasa de

gastos variables % por ítem)

PRESUPUESTO DE GASTOS ADMINISTRATIVOS:

Los gastos en esta categoría deben clasificarse

de tal manera que a los individuos de la organización

encargados de su incurrimiento y control de gastos

específicos se les cargue la responsabilidad. En algunos

casos, una parte de estos gastos puede asignarse a operaciones

como compra o investigación, pero en este caso

consideraremos todas las partidas como gastos fijos no asignable.

Puesto que son gastos fijos, será necesario tener un solo

presupuesto para cada unos de los meses del primer

trimestre

Presupuesto de gastos administrativos = Suma de

los gastos fijos

ESTADO DE INGRESOS PRESUPUESTADO:

El resultado final de todos los presupuestos operativos,

como ventas, costo de los artículos vendidos, gasto de

ventas y administrativos, se resume en el estado de ingresos

presupuestado. Allí se presenta el resultado neto de las

operaciones del periodo presupuestado

Presupuesto

financiero

Es una herramienta mediante el cual se planea la

estructura financiera de la empresa, es decir, la mezcla o

combinación optima de créditos de terceros y

capital propio de accionistas, bajo la premisa de establecer lo

que puede funcionar en la empresa.

PRESUPUESTO DE CAJA:

El presupuesto de caja se reconoce como una herramienta

gerencial básica, y la cuidados planeación del

efectivo se considera un elemento de rutina en una gerencia

eficiente. Los buenos presupuestos de caja contribuyen en forma

significativa a la estabilización de los saldos de caja y

a mantener estos saldos razonablemente cercanos a las continuas

necesidades de efectivo, por lo general los presupuestos de caja

ayudan a evitar cambios arriesgados en la situación de

efectivo que puedan poner en peligro la posición de

crédito de la compañía o posiblemente violar

las provisiones de un contrato de valores. Debe hacerse una

cuidados planeación del efectivo, en especial para las

grandes salidas de caja, como pagos de préstamos

bancarios, retiros de títulos valores, adquisiciones de

otras compañías, gastos de capital

PRESUPUESTO DE INGRESOS Y EGRESOS:

En el presupuesto de ingreso y egresos los

administradores planean en monto y el tiempo de los flujos de

efectivo. La información de este presupuesto es un

suplemento necesario a la información que aparece en el

estado de resultados presupuestado. Es posible que una

compañía proyecte un monto importante de ingreso

neto y aun asi pueda enfrentar riesgos financieros debido a que

todos sus planes puedan implicar mas flujos de salida que de

entrada. Por ejemplo, se puede reconocer una cantidad

considerable de ingresos cuando se realiza una venta importante,

sin embargo el efectivo que se recibe como pago por la venta

puede no llegar en muchos meses. Considere también el caso

de una compañía que hace una compra importante de

equipo. Aun cuando las reservas de efetivo se pueden reducir de

inmediato por el costo total del equipo, el ingreso del periodo

en curso solamente se reducirá por una fracción del

costo del equipo ( es decir por el monto de la

depreciación). Al planear con cuidado el recibo o

desembolsos de efectivo, las compañías pueden

preveer la escacez de efectivo y pueden hacer los arreglos para

pedir prestados fondos o mejorar su posición de efectivo.

O talvez si se provee un excendete de efectivo, la

compañía puede buscar oportunidades de

inversión adicionales o estudiar un pago de dividendos

mayor a sus accionistas

PRESUPUESTO DE SITUACION FINANCIERA:

El ultimo componente del presupuesto maestro es el

estado de situación financiera presupuestado. El

presupuesto es simplemente el estado de situación

financiera planeado (algunas veces llamado estado de

situación proforma). Los administradores pueden usar este

presupuesto para valorar el efecto que las decisiones que han

planeado tendrán sobre la futura posición

financiera de la empresa.

Autor:

Mario Alonso Rodríguez

Morillas

DOCENTE: Vergara Gamarra, Julio

Cesar

CICLO: III

2010