- Resumen

- Introducción

- Procedimiento para el cálculo del costo

unitario - Procedimiento para la valoración de las

cuentas de inventario y ajuste al costo real del saldo de las

producciones en receso, terminadas y

vendidas - Utilización de la

computación - Recomendaciones

- Bibliografía

- Anexos

Resumen

El objetivo que se persigue es dotar a las

empresas industriales de un procedimiento certero para el ajuste

al costo real, al finalizar el mes, de las cuentas de

Producción Principal en Proceso, Terminada y Costo de la

Producción Vendida.

La importancia del trabajo está dada

porque el costo constituye un elemento indispensable en cualquier

sistema de dirección económica y es necesario

asegurar su papel en la planificación del país y

fundamentalmente en la correcta dirección de las empresas

mediante mecanismos ágiles que permitan su cálculo

con un grado elevado de confiabilidad y así determinar con

exactitud la magnitud de la ganancia, evitando así la

descapitalización por pago de impuestos y estímulos

calculados sobre una base errónea, pero para esto es

indispensable que las cuentas relacionadas con el costo reflejen

en la información financiera un saldo a costo real veraz.

Esto se logra con este procedimiento que tiene como punto de

partida los costos unitarios reales, una buena información

primaria y el empleo de la computación.

La finalidad que se persigue es que el

procedimiento sea aplicado en las empresas y así obtener

una información financiera confiable.

Los métodos utilizados son la

observación y la bibliografía

PALABRAS CLAVES.

Costo

Procedimiento

Ajuste

Cuenta

Unitario

Procedure for the adjustment at the real

cost.

SUMMARY

The objective that is pursued is to endow

to the industrial companies of a good procedure for the

adjustment at the real cost, when concluding the month, of the

bills of Main Production in Process, Finished and Cost of the

Sold Production.

The importance of the work is given because

the cost constitutes an indispensable element in any system of

economic address and it is necessary to assure its paper in the

planning of the country and fundamentally in the correct address

of the companies by means of agile mechanisms that allow its

calculation with a high grade of dependability and this way to

determine with accuracy the magnitude of the gain, avoiding this

way the decapitalization for payment of taxes and stimuli

calculated on an erroneous base, but it stops this it is

indispensable that the bills related with the cost reflect in the

financial information a balance at truthful real cost. This is

achieved with this procedure that has as starting point the real

unitary costs, a good primary information and the employment of

the calculation.

The purpose that is pursued is that the

procedure is applied in the companies and this way to obtain a

reliable financial information.

The used methods are the observation and

the bibliography

KEY WORDS.

Cost

Procedure

Adjust

It counts

Unitary

Results

Introducción

A nivel provincial, nacional e incluso internacional la

determinación de los costos presenta aún

dificultados, muy especialmente en aquellas producciones donde se

presentan centros de costo con un surtido amplio.

El procedimiento que elaboramos beneficia a las empresas

en su necesidad de calcular correctamente los costos y conocer

con exactitud su ganancia aportando al presupuesto los importes

correctos con relación al Impuesto de Utilidades que de

excederse por errores conduce a la

descapitalización.

Se ha tenido en consideración lo existente en la

legislación, específicamente lo dispuesto en las

Normas Cubanas de Contabilidad sobre el Clasificador de Cuentas,

el uso y contenido de estas y los Lineamientos del

Costo.

Objetivos generales:

Que la información reflejada por las empresas en

los Estados Financieros se ajuste a la realidad.

Objetivos específicos:

Que la veracidad de la información contable se

logre con la aplicación de este procedimiento.

Novedad científica.

Consideramos que este trabajo constituye una novedad

científica en la Contabilidad de Costos porque resuelve un

problema que viene gravitando sobre muchas empresas, que ha

provocado informaciones financieras desviadas de la realidad y en

algunos casos a contribuido a su

descapitalización.

Resultados de su aplicación.

Se ha aplicado en la Empresa de Producción

Industrial de Sancti Spíritus y en la Empresa

Electromecánica Escambray.

En estas entidades ha ocasionado un impacto porque se ha

logrado conocer con exactitud el costo de cada producto y de las

producciones bruta, mercantil y vendida, determinándose

correctamente la utilidad o pérdida, lo que ha sido

posible al efectuar certeramente el ajuste al costo real, todos

los meses.

La Contabilidad ofrece ahora una información

más veraz y sirve de herramienta de trabajo a la

dirección al permitirle tomar decisiones más

acertada.

La aplicación del procedimiento no implica un

empleo adicional de recursos materiales, porque los

cálculos se efectúan, fundamentalmente, con la

computación.

DESARROLLO

Procedimiento

para el cálculo del costo unitario

Al final de cada mes se calculan los costos unitarios,

para esto en cada centro de costo se suma el costo del inventario

al inicio del año con el costo acumulado y el resultado se

divide entre la suma de las unidades terminadas mas la

producción equivalente de las que quedan en

proceso.

AL final de cada mes la producción en proceso, en

cada centro de costo, se convierte a producción terminada

equivalente, utilizando para ello el grado de terminación

que le corresponde.

En el cálculo del costo unitario pueden

presentarse dos casos:

Centros de costo en que se elabora un solo

producto.Centros de costo en que se elabora más de un

producto.

En el primer caso se determinan al final del mes las

unidades equivalentes de la producción en proceso y se

suman con las unidades terminadas hasta la fecha. Esta suma se

utiliza como divisor al dividir el costo entre el número

de unidades.

Ejemplo:

En un mes tenemos la siguiente información del

centro de costo 90, Carpintería de aluminio, de la Empresa

Cuba Libre.

Unidades terminadas hasta la | U.M | |||||||

Puertas de aluminio | Una | 1000 | ||||||

Unidades en proceso al cierre del mes | ||||||||

Puertas de aluminio (200 al 30 % de | una | 60 | ||||||

Total de unidades producidas hasta la | Una | 1060 | ||||||

Costo de producción | ||||||||

Costo en proceso al inicio del | Pesos | $ 1200.00 | ||||||

Mas: Costos acumulados en el año | Pesos | 45687.38 | ||||||

Costo de la producción hasta | Pesos | $46887.38 | ||||||

Determinación del costo

unitario:

Costo de una puerta de madera = Costo de producción

hasta la fecha / Total de unidades producidas hasta la fecha

Costo de una puerta de madera = $46887.38 / 1060 = $ 44.23

En el segundo caso, centros de costo en que se elaboran

más de un producto se aplica el método del valor de

la producción.

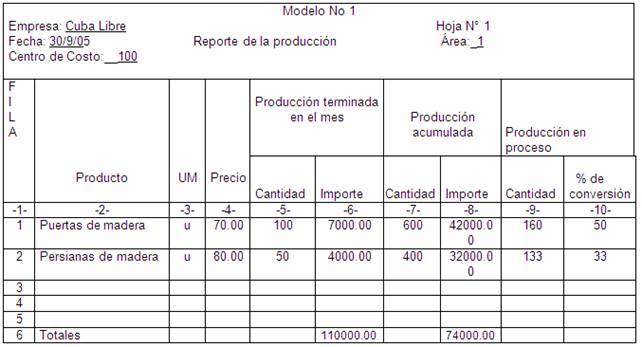

Ejemplo:

En un mes tenemos la siguiente información del

centro de costo 100, Carpintería de madera, de la Empresa

Cuba Libre.

Unidades terminadas hasta la | U.M | ||||||

Puertas de madera | Una | 600 | |||||

Persianas de madera | Una | 400 | |||||

Unidades en proceso al cierre del mes | |||||||

Puertas de madera (160 al 50 % de | Una | 80 | |||||

Persianas de madera (135 al 33 | Una | 45 | |||||

Costo de producción | |||||||

Costo en proceso al inicio del | Pesos | 4000.00 | |||||

Mas: Costos acumulados en el año | Pesos | 39741.20 | |||||

Costo de la producción hasta | Pesos | $43741.20 | |||||

Determinación del valor de la

producción:

Detalle | U.M | Cantidad | Precio | Valor de la Producción | ||||

Unidades terminadas hasta La fecha | ||||||||

Puertas de madera | Una | 600 | $ 70.00 | $ 42000.00 | ||||

Persianas de madera | Una | 400 | 80.00 | 32000.00 | ||||

Total | $ 74000.00 | |||||||

Unidades en proceso al cierre del mes | ||||||||

Puertas de madera | Una | 80 | 70.00 | $ 5600.00 | ||||

Persianas de madera | Una | 45 | 80.00 | 3600.00 | ||||

Total | $ 9200.00 | |||||||

Total de unidades | Una | |||||||

Puertas de madera | Una | 680 | 70.00 | $ 47600.00 | ||||

Persianas de madera | Una | 445 | 80.00 | 35600.00 | ||||

Valor de la producción | $ 83200.00 | |||||||

Costo por peso del valor de la producción = Costo de la

producción hasta la fecha / Valor de la producción

hasta la fecha

Costo por peso del valor de la producción = $ 43741.20

/ $ 83200.00 = $ 0.52573

Determinación del costo

unitario:

Producto (surtido) | Valor de la Producción | Costo por peso producción | Costo total de cada producto | Unidades Producidas (millar) | Costo Unitario | |

-1- | -2- | -3- | -4- (2*3) | -5- | -6- | |

Puertas de madera | $ 47600.00 | $ 0.52573 | $25024.74 | 680 | $ 36.80 | |

Persianas de madera | 35600.00 | 0.52573 | 18716.46 | 445 | 42.06 | |

Procedimiento

para la valoración de las cuentas de inventario y ajuste

al costo real del saldo de las producciones en receso, terminadas

y vendidas

El método que se aplicará para la

valoración de las cuentas de inventario y ajuste al costo

real del saldo de las producciones en proceso, terminadas y

vendidas, a fin de mes, se basa en los costos reales de cada una

de las producciones.

Para esto se darán los siguientes

pasos:

a) En el transcurso del mes la

producción terminada de materiales entregada al

almacén y las salidas se registran a costo

predeterminado y para esto la cuenta 183 Producción

Terminada tendrá la subcuenta 1-Existencias al costo

predeterminado, así como la subcuenta 2-Diferencia con

el costo real.b) A fin de mes se recibirá por centros

de costo el Modelo Nº 1 Reporte de producción

donde se obtienen los siguientes datos.

-La producción terminada en el mes en unidades e

importe.

-La existencia final en unidades e importe.

-Las unidades en proceso equivalentes.

-El total acumulado de unidades producidas.

c) Se elabora el modelo cálculo del costo

unitario donde se obtienen los siguientes datos.

– Costo unitario por productos.

– Costo de la existencia final por productos y

total.

– Costo de la producción en proceso por productos

y total

d) Los importes al costo de las producciones en proceso

y terminadas se comparan con el saldo que presentan a fin de mes

las cuentas 700 Producción Industrial en Proceso y 183

Producción Terminada, se hacen los asientos contables por

las diferencias y quedan ajustados sus saldos al costo

real.

Ejemplo: En un mes tenemos la siguiente

información en la Empresa Cuba Libre, tomada del

submayor de gastos y del modelo Nº 2

Centros de costo | 90 | 100 | |||||

Saldo de los centros de costo en la cuenta 700 (Tomado del submayor de | 2808.00 | 5673.52 | |||||

Producción en proceso equivalente a costo | 2654.00 | 4836.76 | |||||

Diferencia a ajustar | 154.00 | 836.76 | |||||

Saldo de la cuenta 183- Produccion Terminada al | 2000.00 | 3000.00 | |||||

| 1800.00 | 2500.00 | |||||

| 200.00 | 500.00 | |||||

Producción terminada a costo real | 2096.33 | 3480.37 | |||||

Asiento de ajuste de la cuenta 700 Producción

Industrial en Proceso

Detalle: | Parcial | Debe | Haber | |||

183- Producción | $ 990.76 | |||||

2-Diferencia con el costo | $ 990.70 | |||||

90-Carpintería de | $ 154.00 | |||||

100-Carpintería de | 836.76 | |||||

700- Produccion Industrial en | $990.76 | |||||

90- Carpintería de | $ 154.00 | |||||

100- Carpintería de | 836.76 | |||||

999- Salidas de | $990.76 | |||||

Ajuste al costo real de la cuenta | ||||||

Nuevo saldo de la cuenta 183 Producción Terminada

después del ajuste de la cuenta 700 Producción

Industrial en Proceso.

Detalle: | Saldo al Finalizar el mes Cta. 183 | Asiento de Ajuste de la cuenta 700 | Saldo Actual de la cuenta 183 | Producción terminada | Diferencia a ajustar | ||

-1- | -2- | -3- | -4- (2+3) | -5- | -6- (6-5) | ||

Centro de costo 90 | 2000.00 | 154.00 | 2154.00 | 2096.33 | 57.67 | ||

Centro de costo 100 | 3000.00 | 836.76 | 3836.76 | 3480.37 | 356.39 | ||

Totales | 5000.00 | 990.76 | 5990.76 | 5576.70 | 414.06 | ||

Asiento de ajuste de las cuentas 183 Producción

Terminada y 810 Producciones vendidas

Detalle: | Parcial | Debe | Haber | |||

810-Costo de Producciones | $ 414.06 | |||||

90-Carpintería de | $ 57.67 | |||||

100-Carpintería de | 356.39 | |||||

183- Produccion | $414.06 | |||||

2-Diferencia con el costo | ||||||

90- Carpintería de | $ 57.67 | |||||

100- Carpintería de | 356.39 | |||||

Por ajuste al costo real de las | ||||||

Utilización de la

computación

Las dificultades para obtener costos unitarios

seguros, que permitan determinar con exactitud el costo de la

producción en proceso, terminada y vendida radica en la

cantidad de cálculos que es necesario realizar lo que

tiene solución con el empleo de la computación, que

es la clave de este procedimiento.

En las entidades donde sus centros de costo elaboran

aproximadamente hasta 20 productos los modelos 1 y 2 pueden estar

diseñados en hojas de Cálculo de Excel, vinculados

de forma tal que los datos del modelo 2, excepto el costo total,

sean exportados desde el modelo 1, es decir que se confecciona

virtualmente de forma automática.

El modelo 1 recibirá a través del teclado

la información primaria siguiente:

–Descripción del producto.

-Unidad de medida.

–Precio.

-Cantidad.

-Producción terminada en el mes.

-Existencia final.

-Producción en proceso (cantidad y % de

conversión)

Los datos reflejados en el resto de las columnas se

obtienen mediante fórmulas.

El modelo 2 recibirá del 1 mediante

vinculación la información indispensable para,

mediante cálculos expresados en fórmulas, llevar

las cuentas Costo de la Producción Industrial, Terminada y

Vendida a su saldo real.

Recomendaciones

Por los resultados obtenidos en las empresas donde se ha

aplicado recomendamos la generalización del

procedimiento.

Bibliografía

Contabilidad de Costos.

Polimeni y coautores

Editorial Félix Varela

Edición 2007

La Contabilidad de Costos en la Dirección de

las Empresas.

Charles T. Hoongren

Editorial Félix Varela

Edición 2007

Lineamientos Generales para la Planificación

y Determinación del Costo de

Producción.

Anexo a la Resolución Nº. 25/97 del

Ministerio de Finanzas y Precios.

Anexos

–Modelo Nº 1 Reporte de la

Producción

-Modelo Nº 2 Cálculo del costo.

Continuidad del modelo

Continuidad del modelo

Autor:

Erinerdo Mirabales González

Profesor a tiempo parcial FUM

Cabaiguán

Y consultor de Canec S.A.

Especialidad: Licenciado en Economía

y Licenciado en Derecho

Categoría docente:

Instructor

María Elena Zulueta

Manzano

Profesora a tiempo parcial FUM

Cabaiguán

Y Auditora P.P.P Sancti Spiritus

Especialidad: Licenciada en

Economía

Categoría docente:

Instructor

Centro que auspicia: Filial Universitaria

Municipal de Cabaiguán

Enviado por :

María González