LA VALORACIÓN FINANCIERA DE LA EMPRESA La

adquisición o venta de acciones puede implicar la toma o

pérdida de control en la empresa y la potestad de disponer

de los bienes y negocios, que nuevamente tendrán que ser

valorados (tasación o peritación) para

transmitirlos o traspasarlos respectivamente. Tipos de

Valoración De los Pasivos de la Empresa De los Activos de

la Empresa Años 60 Años 90

EL OBJETIVO DE LA EMPRESA Y SU ASPECTO FINANCIERO La empresa

puede tener entre sus objetivos mantener o conseguir un

determinado valor o bien otros objetivos que, de forma indirecta,

determinen el precio de la empresa. Objetivo teórico,

independiente del modelo capitalista. Unidades de

Producción Fabricación de Bienes Realización

de Servicios 2. Objetivo clásico: Maximización del

beneficio. Respecto al capital total invertido o el beneficio por

acción, a corto, medio o largo plazo. Antes o

después de intereses o de impuestos. Reservas o

dividendos, etc.

3. Múltiples objetivos: Se dividen en: Teoría de la

Organización Teoría de la Dirección. 4.

Objetivo financiero: Maximización del Valor. Beneficios a

largo plazo. Interés del Accionista

VALOR, PRECIO Y EXCEDENTE DE LAS PARTES El valor, a grandes

rasgos, es una idea que se tiene acerca del precio que se puede

pedir u ofrecer por algo. El precio es el producto de una

relación de fuerzas entre dos o más estimaciones

del valor de una cosa. PRECIO Y CONTEXTO DE LAS TRANSACCIONES El

precio final de la transacción ha de depender de la

situación coyuntural en que se encuentra la empresa, de la

información disponible para las partes y del tipo de

operación de que se trate (compraventa de negocio,

intercambio de acciones, cambios de propietarios, en sus

distintas modalidades, fusión, absorción,

etc.).

La Teoría de costes de Transacción, explica los

problemas de agencia (costes de control) entre los directivos

financieros y los accionistas. PYME Coticen en bolsa LA

IMPORTANCIA DE LA INFORMACIÓN EN LA VALORACIÓN DE

EMPRESAS La valoración no es sinónimo de

comprobación. Es un proceso distinto e independiente,

cuyos cálculos se efectúan una vez que se cuenta

con la información necesaria. En el proceso de

valoración de empresas se pueden utilizar muchos

métodos, dependiendo del sujeto que valora y la finalidad

con que lo hace.

LA VALORACIÓN DE ACTIVOS Limitaciones del valor

teórico o contable

La importancia de los intangibles. El primer rudimento de lo que

hoy se llama capital intangible empezó a conocerse con el

nombre de "Fondo de Comercio" en el siglo XIX. Tal era la

tradición del capitalismo comercial. La posesión de

capital intangible es lo que, en el lenguaje de la calle, se

denomina "competitividad". Es un concepto que abarca los

conocimientos, las influencias, las redes sociales y la

credibilidad de las empresas. Métodos de valoración

estáticos. Se pueden utilizar modelos de valoración

estáticos para determinar el importe de los capitales

propios, mediante valoraciones parciales y la posterior suma

algebraica de masas patrimoniales.

Introducción al mercado de valores la tasa “q”

de tobin. James Tobin (1918), economista y político

estadounidense, premio Nobel de Ciencias Económicas en

1981 midió la relación entre el valor de los

pasivos y el valor de los activos de la empresa. La ratio per y

el payback. Es una de las medidas de valoración más

utilizadas, debido a su facilidad de cálculo, aunque el

establecimiento de las dos magnitudes que definen la ratio es

susceptible de dificultad. LA VALORACIÓN DE ACCIONES. Los

métodos de valoración estáticos nos

ofrecían una cuantificación de la totalidad del

activo de la empresa o bien únicamente del patrimonio

neto.

Valoración por descuento de flujos, el “principio

fundamental”. La actualización o descuento de los

flujos económicos futuros se denomina valoración

dinámica, porque no atienden a la situación

patrimonial en un determinado momento, sino a una sucesión

un variable flujo o renta en un periodo. El modelo del factor de

conversión. El factor de conversión, supuestas una

rentabilidad esperada de las inversiones y una tasa de descuento

constante, nos informará acerca de si preferimos corregir

dicho valor estático por exceso o por defecto.

El modelo de las oportunidades de inversión. El

método de las oportunidades de inversión

podría utilizarse bien desde una perspectiva exclusiva del

accionista o bien desde una óptica económica

referente a la rentabilidad del activo total. La

formulación clásica y moderna, análisis

comparativo. El motivo de su utilización es que reducen

considerablemente la dependencia de la estimación con

respecto a una variable tan difícil de predecir como la

tasa de descuento. Modelo Clásico ( Alemán) B = VNR

× K

En este tema se trata la valoración de la

financiación ajena, cuyas modalidades son diversas. La

mayor parte de la bibliografía al respecto se refiere a

los títulos valores emitidos, especialmente aquellos que

cotizan en Bolsa. El primer apartado trata de las peculiaridades

de los títulos de renta fija emitidos, mientras que los

siguientes tratan del riesgo de cambio, tipo de interés e

inflación, aplicable a cualquier tipo de deuda, sea o no

emitida. Por ese motivo, también sobre los problemas de

valoración en condiciones de inflación, moneda

extranjera o interés variable, existe mayor conocimiento

teórico y práctico en relación con los

empréstitos que con respecto al resto del pasivo exigible.

PECULIARIDADES DE LA RENTA FIJA. En lo que respecta a los

títulos valores, sus poseedores son acreedores, de la

empresa y no propietarios, como ocurre con las acciones.

VALORACIÓN DEL PASIVO EXIBIBLE

(Gp:) CLÁUSULA DE AMORTIZACIÓN ANTICIPADA. Pueden

ser a favor del emisor o del inversor. Si en las condiciones de

la emisión no se estableció qué

proporción del empréstito puede amortizarse en cada

momento, la empresa puede reservarse en derecho de amortizar

todos los títulos del empréstito, si el

interés de mercado está suficientemente bajo como

para financiación más barata. VALORACIÓN DE

BONOS CONVERTIBLES Y CANJEABLES. Para establecer esta

relación es inevitable calcular un valor, tanto para unos

títulos como para los otros. Normalmente, los bonos se

valoran por el nominal más el cupón corrido y las

acciones con un descuento sobre el precio de mercado en el

momento del canje. El carácter indefinido de dicho tipo de

bonos o, lo que es lo mismo, la ausencia de reembolso, configuran

a estos instrumentos financieros como una especie de

híbrido entre las acciones y las obligaciones. LA

DURACIÓN DE UN EMPRÉSTITO. La duración de un

bono viene a ser el equivalente al coeficiente beta de una

acción. A mayor interés de mercado, la

duración se acorta, debido a la menor ponderación

de los pagos más distantes, cuyo valor actual disminuye de

forma exponencial.

VALORACIÓN DE DEUDAS E INFLACIÓN. El valor real

descenderá por la pérdida de patrimonio y por la

disminución de interés real, es decir, la

inflación afecta tanto al principal (o nominal) como a los

intereses. Si los bonos han sido suscritos a interés fijo

(renta fija, en sentido estricto), su valor tenderá a

disminuir en el mercado, conforme se incremente el nivel general

de precios. VALORACIÓN DE DEUDAS Y RIESGO DE CAMBIO.

Dado que a la empresa le interesa mantener estable el

valor de sus acciones en el mercado, a veces prefiere emitir

‘eurobonos’, es decir, títulos en divisa

distinta de la doméstica, bien porque considere que dicha

moneda tiene un valor más estable o menor tasa de

inflación, bien porque pueda obtener un menor tipo de

interés o bien porque dichos intereses serán

satisfechos con flujos de caja en la misma moneda, derivados de

la exportación o de negocios en el extranjero.

Tanto los títulos de renta fija como otros tipos de deudas

pueden tener los intereses o incluso el principal indiciados,

como ya se explicó, para atenuar los efectos de la

inflación en el valor actual de los desembolsos futuros y

del pasivo en sí. De forma análoga, para compensar

el riesgo de variabilidad del interés de descuento, los

tipos pactados pueden ser, totalmente o en parte, dependientes de

tasas de interés calculadas diaria-mente en mercados

organizados. Estos intereses de referencia suelen ser los tipos

interbancarios o el interés de la deuda pública.

Normalmente, se fija como interés del préstamo o

empréstito el propio tipo de referencia más un

diferencial (spread). Siendo “Sp” el spread, la

variabilidad del interés nominal será similar a la

de la tasa de descuento. Esto se ve claramente en caso de un bono

cupón cero. Donde VR es el valor de reembolso. En la

medida en que el spread se reduzca, el valor del

empréstito tenderá a coincidir con el valor de

reembolso. VALORACIÓN DE DEUDAS A INTERÉS

VARIABLE

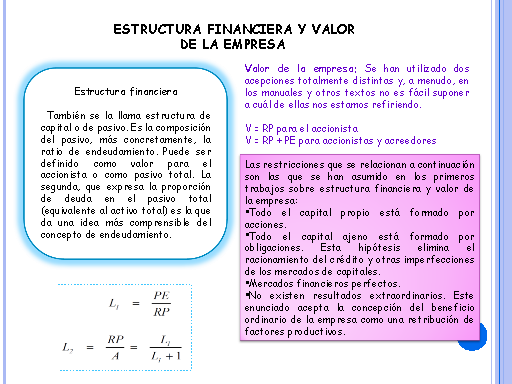

Estructura financiera También se la llama estructura de

capital o de pasivo. Es la composición del pasivo,

más concretamente, la ratio de endeudamiento. Puede ser

definido como valor para el accionista o como pasivo total. La

segunda, que expresa la proporción de deuda en el pasivo

total (equivalente al activo total) es la que da una idea

más comprensible del concepto de endeudamiento. Valor de

la empresa: Se han utilizado dos acepciones totalmente distintas

y, a menudo, en los manuales y otros textos no es fácil

suponer a cuál de ellas nos estamos refiriendo. V = RP

para el accionista V = RP + PE para accionistas y acreedores Las

restricciones que se relacionan a continuación son las que

se han asumido en los primeros trabajos sobre estructura

financiera y valor de la empresa: Todo el capital propio

está formado por acciones. Todo el capital ajeno

está formado por obligaciones. Esta hipótesis

elimina el racionamiento del crédito y otras

imperfecciones de los mercados de capitales. Mercados financieros

perfectos. No existen resultados extraordinarios. Este enunciado

acepta la concepción del beneficio ordinario de la empresa

como una retribución de factores productivos. ESTRUCTURA

FINANCIERA Y VALOR DE LA EMPRESA

APALANCAMIENTO Y RIESGO FINANCIERO Apalancamiento: Se usa como

sinónimo de endeudamiento, pero es más bien un

efecto de éste. Es apalancada aquella operación en

la que se obtiene apoyo financiero de otro agente (normalmente,

un acreedor) para realizar una inversión. Apalancamiento

financiero: La rentabilidad financiera o rentabilidad del

accionista (rf) equivale a la rentabilidad económica o del

negocio del que es propietario (Re), más un margen

obtenido del apoyo de un acreedor a quien de retribuye con un

interés (KPE). En este caso, la medida de la

aportación de dicho acreedor es el ratio de endeudamiento

L1, Apalancamiento político en capital propio: sirve para

apalancar los derechos de voto. El beneficio para el agente

destinatario del apoyo sería el control de la empresa.

Otros tipos de apalancamiento: Se denomina apalancamiento

operativo al aprovechamiento de una dimensión de actividad

óptima, cuando existen costes fijos y, como consecuencia,

economías de escala. Riesgo financiero: Variabilidad en el

beneficio derivada de la estructura financiera. Riesgo

económico: Variabilidad en el beneficio derivada de la

estructura económica . Otros riesgos: Se pueden asumir

riesgos extraordinarios o riesgos políticos y riesgos por

diferencias de cambio, especialmente, en inversiones en el

extranjero o relacionadas con la exportación. Prima de

riesgo (p): Incremento en la retribución exigida por los

agentes aportantes de fondos, como consecuencia de un mayor

riesgo – normalmente, financiero – percibido por

éstos.

LA POSICIÓN RE Y LA PROPUESTA DE MODIGLIANI Y MILLER. Su

teoría de la irrelevancia de la estructura financiera,

así como de otras variables (política de

dividendos, impuestos) en el valor de la empresa se oponía

a la Tesis tradicional existente hasta ese momento, pero

constituía un “armazón teórico muy

bien tramado y coherente con las hipótesis…”

(Suárez Suárez). Como explicó Walter (ver

capítulo siguiente), en esas supuestas condiciones, el

valor de la empresa sería independiente de la estructura

financiera.

LA POSICIÓN RN Y LA TESIS TRADICIONAL. Tradicionalmente,

se consideraba probado que el nivel de endeudamiento

influía en la cotización de la empresa. En estos

planteamientos consideramos que el valor de la empresa en el

mercado depende del Resultado neto (RN) o resultado para el

accionista De esta fórmula resulta que el valor de la

empresa depende directamente del endeudamiento y, por lo tanto,

de la estructura financiera. Como en la formulación RE,

aquí se supone que el coste de los capitales propios es

mayor que el de los ajenos, por lo tanto, el coste medio

estará comprendido entre ambos valores, para cualquier

nivel de endeudamiento.

INTERACCIÓN ENTRE DECISIONES DE INVERSIÓN Y

FINANCIACIÓN. Cuando estudiamos la

evaluación de proyectos de inversión, solemos

suponer que su riesgo económico y financiero es invariable

del que tiene globalmente la empresa, por tanto, no los

consideramos. Además, solemos comparar o descontar su

rentabilidad con un hipotético coste de oportunidad que

vendría dado por el mercado financiero. Considerando que

dicho mercado fuera de competencia perfecta, vendría a

coincidir con el coste de los pasivos. Automáticamente, se

utiliza el coste del pasivo total de la empresa para descontar un

determinado proyecto de inversión. FACTORES DETERMINANTES

DE LA ESTRUCTURA FINANCIERA Hay infinidad de estudios

teóricos y empíricos entorno a los factores

determinantes de la estructura financiera de las empresas, en

distintos ámbitos geográficos, tamaños de

empresas, sectores, etc. Al mismo tiempo, se estudian las

repercusiones de determina-das estructuras de capital sobre el

éxito y la supervivencia de las empresas. Entre los

factores más importantes que determinan que un tipo de

empresas se financie con una combinación de recursos

distinta a la empleada u obtenida por otras, se citan el

tamaño, el sector, el ámbito geográfico,

etc.

FACTORES DETERMINANTES DE LA ESTRUCTURA FINANCIERA

EFECTO DE LOS IMPUESTOS Y OTRAS VARIABLES La existencia de

impuestos y costes de insolvencia reclaman el concurso de la

Teoría de costes de transacción en las Finanzas

Corporativas. Tanto estos costes como la política de

dividendos pueden tener incidencia en el valor de la empresa e

indirectamente, demostrarán la relación de

dependencia entre ésta y la estructura financiera. Algunas

de las innovaciones que introdujo esta ley son las siguientes: La

base imponible del impuesto no coincide necesariamente con el

resultado contable. Las pérdidas pueden compensarse con

las bases imponibles positivas de los 7 años siguientes.

Las de nueva creación podrán computar este plazo a

partir del primer año con beneficios. Se eliminan las

deducciones por inversión o por creación de empleo.

Existen deducciones por inversiones que atiendan a determinadas

finalidades: Empleo de minusválidos, formación

profesional, actividades de interés cultural,

investigación y desarrollo y fomento de las exportaciones.

IMPUESTOS Y ESTRUCTURA FINANCIERA Los impuestos son instrumento

del Estado para dirigir la inversión y también una

fuente financiera para el Estado y otros entes públicos.

(Gp:) 1

Proceso valorativo La negociación privada es el

proceso previo a la contratación de una compraventa de

empresa o de un porcentaje significativo de su capital, cuando no

interviene ningún ente regulador, ni existe otra

operación similar con la que comparar, en la misma empresa

o en otra. Es una operación única e irrepetible,

por lo tanto, no existe mercado, en sentido de amplitud,

profundidad y transparencia. En la fijación del precio, a

lo largo del proceso de negociación privada,

influirá inevitablemente la opinión expresada o

propuesta por la contraparte, así como sus revelaciones y

ocultaciones.

Proceso valorativo En la negociación, las partes pueden

hábilmente hacer valer otros argumentos que el experto no

va a utilizar en su estimación del valor pero que,

presentados con objetividad y sin pretensiones irrazonables,

permiten obtener un precio de negociación superior al

valor de peritación. Además, ambas partes

incurrirán en costes de transacción de dos tipos:

Costes de información: Las características internas

de la empresa y las del vendedor le son más conocidas a

éste. Las necesidades del comprador y sus posibilidades de

financiación, así como algunos datos del entorno le

son a él más conocidos. A veces, la otra parte

puede aproximarse a esa información pagando a terceros.

Costes de negociación: En aquellos elementos en los que la

información sea in-existente o prohibitiva, las

vicisitudes de la negociación darán algunas pistas

o indicios (o engaños) y se empezarán a sustituir

los altos costes de información pagando a negociadores o

devengando dietas y viajes, nombrando árbitros, etc.

Proceso valorativo El comprador descontará, del valor que

él calcula, la estimación de los costes en que

puede incurrir. Por el contrario, el vendedor capitalizará

los costes previstos, incrementando el valor estimado. En la

negociación privada, los costes de transacción son

más difíciles de cuantificar a priori, ya que, con

independencia de los aspectos legales, los costes de

información y negociación pueden elevarse de forma

que las partes incurren en un gran riesgo de que no haya acuerdo.

Dichos gastos se devengarán con independencia del buen fin

de la negociación.

El vendedor Los motivos más frecuentes que pueden impulsar

al propietario de una empresa a transmitir la propiedad de un

negocio son los siguientes: La continuidad de la empresa Se

entiende por continuidad, la supervivencia de ésta a su

fundador. Se forman con capital familiar. Se trata sobre todo de

empresas medianas y sólo una minoría son

consideradas empresas grandes. Diversificación del

patrimonio Cuando se da el caso de una venta parcial, es decir,

de un porcentaje de capital de-terminado, diversificar significa

para el propietario actual compartir riesgos. Incremento

patrimonial La venta de una empresa por su propietario ha sido un

tipo de operación confidencial. Esta confidencialidad es

por motivos de orden cultural. Se dice que vender una empresa

está como un fracaso profesional y no como el fin normal

de una etapa de la aventura industrial.

El comprador Aproximadamente, en el 50 por 100 de los casos de

negociación privada, los compradores y los vendedores se

conocen. Desde el punto de vista del vendedor, se aconseja, en

general, explorar la existencia de otros socios, lo que

permitirá evocarlos en el momento de la

negociación, pero no conducir simultáneamente

varias negociaciones. Desde el punto de vista del comprador, los

factores que tendrá más en cuenta serán: Las

motivaciones del vendedor, de las que ya se ha hablado, y el

análisis estratégico de la posición de la

empresa. .

El precio Las transacciones privadas son confidenciales, por

tanto es difícil establecer estadísticas fiables

sobre lo que suele determinar como precio. El precio puede ser

tanto fijo como variable. Si se trata de una empresa que no

cotiza en bolsa, la situación, las motivaciones, la

inteligencia de cada parte en la negociación reviste una

importancia primordial. El valor es siempre un valor de

negociación, tanto para una cesión minoritaria como

para una transferencia de mayoría. En el caso de una

empresa que cotiza, siempre podrán acordar fijar el precio

final en función del comportamiento de las cotizaciones

previas al proceso de negociación o incluso en fecha

futura.

Garantías de las partes La negociación suele

concluir en un acuerdo completo, no solamente sobre el precio,

sino igualmente sobre el conjunto de las condiciones de la

operación en curso. El vendedor deja de tener

responsabilidades y se le suele exigir diversos tipos de

garantías: Garantía simple. El coste neto del riego

disminuye a priori el precio de las acciones. Es probable que en

este caso el comprador no acepte liquidar la totalidad del precio

convenido hasta tanto que el litigio no haya sido totalmente

solucionado. Garantía con franquicia. El coste neto del

riesgo no se toma en consideración si no excede de un

cierto montante fijado por las partes. Puede tomarse el gasto a

partir de la primera peseta o cuando sobrepase el montante de la

franquicia según la fórmula elegida.

Garantía con límite. El coste neto del riego se

toma en consideración, pero con un montante máximo

fijado por las partes.

Son las más simples puesto que esencialmente se refieren

al pago del precio o al menos de la parte que queda diferida. El

hecho de que el precio sea diferido en una parte puede tener dos

motivos: Que ese haya sido el resultado de la negociación.

En este caso, el pago a término tendrá un

carácter oficial y puede ser objeto de todas las

seguridades clásicas: hipoteca, aval de efectos por un

tercero solvente, avales bancarios. Que sea conveniente. Por

razones fiscales, aparentar que la cesión se refiere a la

totalidad del capital. Aunque la posición fiscal en la

materia sea bastante flexible, es indispensable en ciertos casos,

no ceder oficialmente en una primera fase más que un

número de títulos inferior a la mayoría

absoluta. Garantías del vendedor

Garantías del comprador El comprador de una empresa asume

un primer riesgo, contra el que es relativamente simple

asegurarse mediante una cláusula de garantía de

pasivo, es que el activo neto que refleja la contabilidad de la

sociedad comprada esté sobrevalorado. Un segundo riesgo es

que la empresa sea en realidad menos rentable de lo que hace

creer su contabilidad, o incluso, en ciertos casos, que sea

deficitaria.

Proceso valorativo Las adquisiciones de empresas son un tipo de

operaciones tendentes a la concentración y la

integración, tal como fusiones o absorciones, que

está relacionada con éstas, por ser generalmente un

paso previo. Independientemente de la forma en que se produzca la

adquisición el concepto de apalancamiento es siempre

aplicable, en sus dos modalidades (endeudamiento y accionariado

minoritario) y lo es no sólo en las transmisiones de

empresas, sino también en el momento de la

constitución.

Proceso valorativo En la toma de participaciones subyace

normalmente el planteamiento de holding, consistente en apalancar

el resto del capital gracias al accionariado disperso. La misma

perspectiva tiene las privatizaciones, las empresas conjuntas, la

creación de filiales o cualquier otra forma de

transmisión que no necesite un 100% de capital, sino una

simple mayoría (ni siquiera el 50%). Pueden existir

distintas finalidades o motivaciones para adquirir una empresa.

Sin embargo, no todos los tipos de adquisiciones se consiguen

financiar mediante LBO, porque no es fácil encontrar a un

tercero que aporte financiación. No es fácil, en

cambio, apalancar una modalidad de adquisición que

más tarde se desarrollará, como es la compra de

empresas en pérdidas, para compensar bases imponibles.

Aparte del apalancamiento financiero de la inversión

(endeudamiento), suele darse un apalancamiento en capital:

Proceso valorativo Este tipo de operaciones, que en sus

orígenes anglosajones, se conoce como Leveraged Buy-Out

(LBO), se puede considerar una forma de cooperación entre

la empresa y los accionistas inminentes, que suelen ser, a su

vez, los directivos actuales o futuros de la empresa o los

empleados. “Los LBO consisten en la compra por parte de un

grupo de inversores de todo el capital de una empresa, con la

peculiaridad de que [estos inversores] únicamente aportan

una pequeña parte del precio de compra –entre un 10 y un

15%– en forma de acciones, mientras que el resto se materializa

en… deuda a largo plazo”

Tipos de adquisición "Leveraged management buy-out" (MBO):

La adquisición de la participación se realiza por

parte de los cuadros directivos “para el progreso de la

[compañía] o para financiar su continuidad

[entiéndase, la de la empresa] ante la necesidad de

profesionalizar los equipos y/o reestructurar el accionariado de

empresas de carácter familiar”. "Leveraged

management buy-in" (MBI): En este caso, es un adquirente externo

quien realiza la operación, con el fin de nombrar a los

nuevos directivos de la organización. Es la modalidad

más reciente, aunque su desarrollo ha sido el más

rápido. “Buy-In, Buy-out” (BinBo): Se forma un

equipo directivo compuesto por directivos de la propia empresa y

ajenos a la misma, a fin de tomar “el control operativo de

la empresa”. “Owners Buy-Out” (OBO):

Algún accionista o grupo de propietarios de la empresa,

con funciones ejecutivas en ella, adquieren una

participación mayor de la que poseían ”.

"Leveraged Employee buy-out" (EBO): Los propios trabajadores de

la empresa, con el fin de salvarla de una situación de

crisis y conservar así sus propios puestos de trabajo, se

hace cargo de la gestión, mediante una recompra de la

empresa y recurren a esta modalidad de financiación.

Prima de control El sobreprecio que se paga por las acciones se

denomina prima de control y se podría definir como la

cantidad que paga la empresa adquirente por hacerse con el

control de la adquirida. En las OPA, ese incentivo que se ofrece

al accionista minoritario para que venda está justificado,

además de por el control, por la necesidad de no hacer

fracasar la oferta. En el caso de que una OPA fracasase, no

sólo se habría incurrido en unos costes fijos

inútiles que la empresa oferente deberá amortizar,

sino que revela sus intenciones y dificulta posteriores intentos

de adquisición hostil; encarece, por otra parte, los

intentos de adquisición amistosa, mediante

negociación. Un caso singular de adquisición con

apalancamiento, aunque quedan fuera del concepto de LBO, es el de

las sociedades holding. Esta estrategia de adquisición

apalancada de carteras de control puede producirse de forma

sucesiva, según el esquema siguiente, con la única

limitación de los costes de transacción que supone

la constitución de la sociedad holding. Sociedades

holding

Proceso DE ABSORCIÓN El proceso de absorción es

posterior a una operación de adquisición,

normalmente apalancada; es decir, sólo pueden absorberse

empresas comprándolas o empresas de las que ya sea

propietaria la sociedad absorbente. Este tipo de operaciones no

es reciente, pero a partir de los años ochenta, las

operaciones de fusión y absorción han irrumpido en

la vida cotidiana en los países desarrollados cada vez con

mayor frecuencia. El término absorción puede ser

definido como el crecimiento de una empresa, a costa del

patrimonio de otra que desaparece. De las dos empresas, una se

disuelve y la otra asume sus elementos de activo y sus deudas, lo

cual implica, normalmente, que crece, puesto que la empresa

absorbente no era necesariamente propietaria del 100% del capital

de la absorbida.

DIFERENCIAS DE ABSORCIÓN El término

absorción puede ser definido como el crecimiento de una

empresa, a costa del patrimonio de otra que desaparece. De las

dos empresas, una se disuelve y la otra asume sus elementos de

activo y sus deudas, lo cual implica, normalmente, que crece,

puesto que la empresa absorbente no era necesariamente

propietaria del 100% del capital de la absorbida. Es importante

diferenciar este tipo de operaciones de las de fusión, ya

que en este caso, una tercera empresa surge como fruto de la

negociación y desaparecen las otras dos o más

fundentes. Esta nueva empresa asume los derechos y las

obligaciones de las empresas que se diluyen.

ESTA PRESENTACIÓN CONTIENE MAS DIAPOSITIVAS DISPONIBLES EN

LA VERSIÓN DE DESCARGA