- Clasificación de las empresas

según su estructura legal - Fracciones en que

se divide el capital societario - Contabilización del capital de personas

naturales - Sociedades

Anónimas - El Precio de las

Acciones - Bibliografía

Clasificación de las empresas

según su estructura legal

Según su estructura legal, en Colombia, las

empresas pueden ser:

Empresas unipersonales

Sociedades de Personas (Cooperativas, Empresas

Asociativas de Trabajo, Sociedades Agrarias de

Transformación, Sociedades Colectivas y Sociedades en

Comandita Simple)Sociedades de Capital (Sociedades Comanditas por

Acciones, Sociedades Anónimas)Sociedades Mixtas (Sociedades Limitadas).

EMPRESAS UNIPERSONALES: Como su nombre lo indica, son

empresas constituidas por un propietario único, el cual

puede ser una persona natural o jurídica, que decide

aportar parte de sus recursos para la realización de

determinada actividad económica, que debe ser inscrita en

el registro mercantil como una persona jurídica, diferente

de su dueño, el cual responde económicamente hasta

el monto de sus aportes, debidamente inscrito en el Registro

Mercantil (Artículos 71, 72, 73 y 80 del Decreto 222 de

1995). En el nombre de la empresa deben figurar las iniciales

E.U. (Empresa Unipersonal), de lo contrario, el dueño se

hará responsable ilimitadamente ante terceros.

Fracciones en que

se divide el capital societario

En la legislación colombiana las fracciones en

que se divide el capital social, son:

Partes de interés: son las

alícuotas en que se divide el capital de las empresas

unipersonales y las sociedades de responsabilidad

limitadaCuotas: son las alícuotas en que se

divide el capital de las sociedades en comandita

simpleAcciones: son las alícuotas en que

se divide el capital de las sociedades anónimas y las

sociedades en comandita por acciones

Contabilización del capital de

personas naturales

Tanto en las empresas familiares de un solo propietario

(no registrada como E.U.) como en las sociedades colectivas, los

propietarios responden con la totalidad de su patrimonio de forma

solidaria e ilimitada por las obligaciones sociales, lo que da

derecho a todos los socios a administrar la empresa. En el

Balance de Apertura se ha de estipular las sumas que cada socio

ha acordado aportar y en el momento de la entrega del aporte se

acredita una cuenta a su nombre con el debito al respectivo

activo aportado.

El efecto contable de las ganancias, es el de aumentar

de modo proporcional a los aportes, las cuentas de capital de los

socios. Igualmente, las pérdidas y los retiros disminuyen

estas cuentas de capital. Los socios pueden retirar del negocio

únicamente los activos que hayan sido ganados, pero no los

que fueron aportados. Esto quiere decir que los saldos de las

cuentas de capital, legalmente para las sociedades colectivas

pero generalmente entre los negocios de familia, no pueden

reducirse a sumas menores que los aportes estipulados, excepto en

el caso de una pérdida neta. Finalmente, si las ganancias

no se materializan y en cambio, continúan las

pérdidas, la ley exige a las sociedades colectivas pero es

también la decisión razonable en los negocios

familiares, que el negocio sea liquidado cuando el capital

aportado haya disminuido en un 50%.

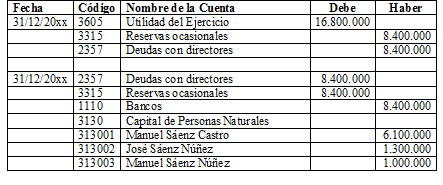

Ejercicio: En 5 de Enero del año

anterior, tres individuos forman la sociedad colectiva "Manuel

Sáenz y Cía.", de acuerdo con la Escritura de la

Sociedad, los asientos serian:

Ejercicio: Siguiendo con el ejercicio

propuesto, asumamos que la sociedad "Manuel Sáenz y

Cía. haya obtenido durante el ejercicio una utilidad neta

de $ 16.800.000. Suponiendo que los socios hayan decidido

capitalizar la mitad de las utilidades y distribuir entre los

socios la otra mitad, el asiento correspondiente a esta

declaratoria de utilidades puede ser de la siguiente

manera:

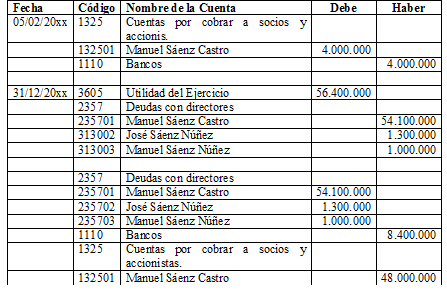

Muchas sociedades de personas otorgan a sus socios o a

sus familiares vinculados al negocio una remuneración como

compensación por su aporte "extra", sin embargo, ante la

ausencia de contratos laborales y las correspondientes

contribuciones parafiscales, estos negocios optan por tratar

estos pagos como deudas con socios o directivos.

Ejercicio: Cada mes, durante el ejercicio, al

socio José Sáenz se le debe remunerar mensualmente

con la suma de $ 4.000.000. Si durante el año la empresa

obtuvo utilidades por $ 56.400.000, realizar los asientos

correspondientes:

Sociedades

Anónimas

Cuando se organiza una sociedad anónima, en la

Escritura de Constitución (Estatutos) se estipula el

número de acciones que han sido autorizadas para la

emisión, así como también el valor de cada

una de ellas.

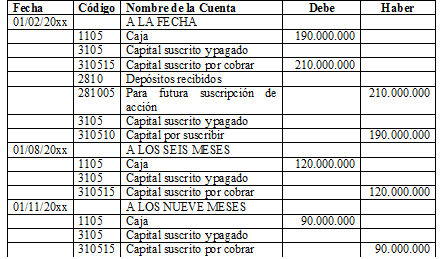

Ejercicio: La compañía Sigo al

Comodín S.A., recientemente formada, ha obtenido

autorización para que el día 1 de Enero emita

10.000 acciones cada una con un valor nominal de $ 100.000. El

primer asiento de esta empresa antes de vender cualquier

acción, es:

Ejercicio: La compañía Sigo al

Comodín S.A., vende 1000 acciones al contado y 4000 a

crédito, recibiendo por lo menos el 20% como cuota inicial

al momento de la suscripción y el resto del siguiente

modo:

Tomás Mejía 1000 acciones, al

contado

Salvador Terán 1000 acciones, 20% al contado, 40%

a 6 meses y 40% a nueve meses

Pedro Duba 1000 acciones, 30% al contado, 40% a 6 meses

y 30% a nueve meses

Alexis Borrero 1000 acciones, 40% al contado, 40% a 6

meses y 20% a nueve meses

Son 1900 al contado y 2100 a crédito (1200 a 6

meses y 900 a 9 meses). Los asientos son:

El Precio de las

Acciones

Frecuentemente, el mercado de las acciones distorsiona

el valor nominal de las acciones, razón por la cual los

empresarios recurren a estimaciones del valor de las acciones de

su empresa. Cuando se trata de definir el precio o valor de las

acciones para determinada negociación, es necesario

analizar los diferentes sistemas existentes, lo cual tiene

efectos para la fijación del capital, las negociaciones de

acciones, etc…

El Valor Nominal, es el fijado en la

Escritura de Constitución y se refiere al valor de las

alícuotas en que se divide el capital social de apertura

de la empresa.

El Valor Intrínseco, es el

resultado de dividir el patrimonio por el número de

acciones y es útil par efectos de comparación con

el de la Bolsa de Valores y para la aplicación del

método de participación patrimonial en sociedades

que tengan subordinadas.

El Valor en Bolsa, es el resultado del

corretaje de las acciones en el mercado de valores y se utiliza

mucho en el cálculo de la Prima por colocación de

acciones. Mientras algunas compañías trabajan con

un valor un tanto menor que este, otras lo hacen utilizando el

precio promedio que arroja la venta de sus acciones hasta el

momento de la última declaratoria de los dividendos. Es

también muy importante para la calificación de

alta, media o baja Bursatilidad, que determina su capacidad de

enajenación en Bolsas, a la vez que señala una gran

incidencia sobre la liquidez esperada por cualquier plan de

capitalización.

El Valor Fiscal, es el precio por el

cual se deben incluir las acciones en la declaración de

renta y es igual al costo fiscal ajustado por el índice de

inflación.

El Valor Patrimonial, es el estimado por

la aplicación de métodos técnicos de

valoración. Según exigencias de las

Superintendencias, es la base para el cálculo de la prima

mediante su ajuste por el índice de precios.

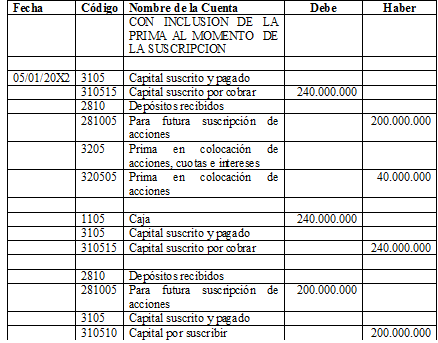

La Prima en Colocación de

Acciones

El valor nominal de una acción establece un

precio limite y ninguna sociedad anónima puede emite sus

acciones a un precio inferior, aunque ya emitido, el precio de

las acciones queda sujeta al precio del mercado. Cuando se

requiere capitalizar una sociedad anónima, debe definirse

si el capital se conseguirá de los actuales accionistas o

de nuevos. Si es de los existentes, se tienen dos opciones: o se

recibe el aporte en efectivo o se utiliza el sistema de

entregarles los dividendos por pagar mediante acciones en cuyo

caso, se debe aclarar si las acciones entregadas son

preferenciales o son gravables. Cuando todos los accionistas

existentes suscriben la capitalización en idénticas

proporciones, no tiene importancia si la nueva emisión es

por valor nominal o con prima. Pero si el capital proviene de

nuevos accionistas, es necesario fijar el valor con prima basado

en una valoración técnica de la empresa, ya que a

los nuevos les corresponden participaciones adicionales sobre el

patrimonio debido a las revalorizaciones, y a los

superávits, reservas y utilidades acumuladas.

Cuando todos los accionistas suscriben acciones y pagan

la prima por colocación de acciones, el valor

intrínseco resultante para cada acción afecta o

compensa a todos por igual, sin embargo, cuando no todos pagan la

prima, en los accionistas que hayan hecho el pago, el costo

pagado no estaría compensado proporcionalmente con el

incremento del valor patrimonial intrínseco.

La Prima por colocación de acciones es un

superávit de capital y no puede repartirse como dividendo.

Con la capitalización de la Prima por emisión de

acciones se entiende cumplida la obligación de mantenerla

como no distribuible. La capitalización de la prima en

colocación de acciones es un ingreso no constitutivo de

renta ni ganancia ocasional tanto para la sociedad como para los

accionistas, sin embargo, este efecto es susceptible de perderse

si se produce una descapitalización por retiro de capital

o por la recompra de acciones propias durante el siguiente

año inmediato.

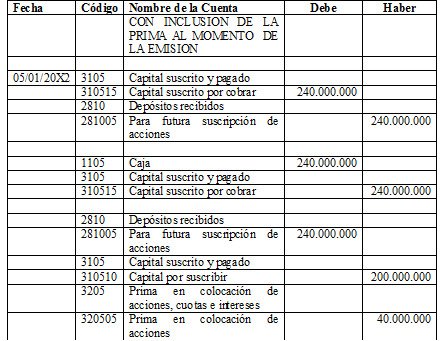

Ejercicio: La compañía Sigo al

Comodín S.A., dos años después de haber sido

constituida, emitió 2000 acciones a $ 120.000 cada una.

Antes de esta emisión, había en vigencia 4000

acciones por valor de $ 400.000.000. Los asientos serán

los siguientes:

Dividendos en Acciones

Ejercicio: La compañía Sigo al

Comodín S.A., declaró un dividendo en acciones del

12% en 05 de Diciembre de 20X2, para pagarlo a final de ese mismo

mes. Sus acciones autorizadas son de 12.000 a valor nominal de $

100.000 cada una y, antes del dividendo tenía 6000

acciones en vigencia. La empresa manejaba en 31 de diciembre la

suma de $ 288.000.000 como utilidades acumuladas

Solución:

N° de Acciones en vigencia: 6000 acc x 12% = 720

acciones

Dividendos en acciones por distribuir: 720 x $ 100.000 =

$ 72.000.000

Los asientos correspondientes son:

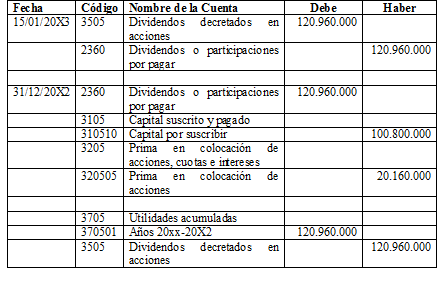

Ejercicio: La compañía Sigo al

Comodín S.A., declaró un dividendo en acciones del

15% de las acciones en vigencia en 15 de Enero de 20X3, con un

valor de mercado de $ 120.000 cada una y que supuestamente tal

declaratoria no producirá efecto alguno sobre los precios

del mercado.

Solución:

N° de Acciones en vigencia: 6720 15% de acciones en

vigencia: 6720 x 15% = 1008

Dividendos en acciones por distribuir: 1008 x 120.000 =

120.960.000

Los asientos para registrar los dividendos en acciones

usando el precio del mercado, son:

Ejercicio: La compañía Sigo al

Comodín S.A., declaró un dividendo en efectivo de $

10.000 por cada una de las acciones en vigencia en 15 de Febrero

de 20X3. Si con la entrega de estos dineros el patrimonio neto de

la compañía pasa de $ 1.159.200.000 a $

1.081.920.000, estimar el efecto neto sobre el valor patrimonial

de los accionistas.

Solución:

N° de acciones en vigencia: 7.728

acciones

Dividendo en efectivo por distribuir: 7.728 x $ 10.000 =

$ 77.280.000

Valor intrínseco actual de cada acción:

1.081.920.000 / 7.728 acciones = 140.000 $/acc.

Caída del valor intrínseco: 1.159.200.000

– 1.081.920.000 = $ 77.280.000

Caída del valor intrínseco de cada

acción: $ 77.280.000 / 7.728 acciones = $

10.0000

Valor en Bolsa de la acción: 140.000

$/acción

Por consiguiente, el dividendo en efectivo no le

significa nada al accionista, ya que si bien es cierto que ha

recibido $ 10.000 por cada acción, también ocurre

que el valor intrínseco de las acciones de la

compañía ha disminuido en el mismo valor y es

idéntico al valor de mercado.

Ejercicio: La compañía Sigo al

Comodín S.A., declaró un dividendo en acciones del

25% de las acciones en vigencia en 15 de Marzo de 20X3 y para

registrarlo utiliza el valor nominal. Estimar el efecto neto

sobre el valor patrimonial de los accionistas.

Solución:

N° de acciones en vigencia: 7.728 acciones 25% de

acciones en vigencia: 7.728 x 25% = 1932

Dividendos en acciones a valor nominal por distribuir:

1932 x 100.000 = 193.200.000

N° final de acciones en vigencia: 7.728 + 1.932 =

9.660 acciones

Valor intrínseco final: 1.081.920.000 –

193.200.000 = $ 888.720.000

Valor intrínseco final de cada acción: $

888.720.000 / 9.660 acciones = 92.000 $/acc.

Valor en Bolsa de la acción: 140.000

$/acción

Por consiguiente, este dividendo en acciones le

significa al accionista una reducción del valor de sus

acciones en $ 28.000, ya que si bien es cierto que ha recibido $

100.000 por cada acción, también ocurre que

mientras el patrimonio disminuye en el 18% de su valor, el

número de acciones en vigencia ha crecido en el 25%, sin

embargo, al comparar con el valor de mercado, el accionista sigue

conservando el mismo patrimonio que poseía antes del

recibo de los dividendos (7.728 acc x 140.000 $/acc = $

1.081.920).

Una conclusión interesante es que "un accionista

puede obtener ganancias más allá del momento del

pago de unos dividendos en efectivo, siempre y cuando se mantenga

en alza el valor de mercado de las acciones. Igualmente, un

accionista puede obtener ganancias más allá del

momento del pago de unos dividendos en acciones, siempre y cuando

se mantenga al alza el valor de mercado de las

acciones".

Acciones Propias Readquiridas

Ejercicio: Una compañía

readquiere en 3 de Junio 130 de sus propias acciones por un costo

total de $ 5.200.000, y dos años después las vende

por un valor de $ 11.050.000. Los asientos correspondientes

son:

En Colombia, según el Artículo 88 del

Decreto 2649 de 1993, para la readquisición debe haber

sido creada una reserva o fondo patrimonial equivalente por lo

menos al costo de los aportes propios readquiridos. Desde el

punto de vista fiscal, es importante distinguir el valor de las

utilidades de las cuales disponga la sociedad para la compra,

pues pueden provenir de utilidades que no serian gravables si se

repartieran entre los accionistas.

Conforme al concepto de la Superintendencia de

Sociedades Oficio 220-55277 de 18 de Noviembre de 2002, estas

acciones deben contabilizarse en la cuenta 330516 "Acciones

propias readquiridas" al costo, sin valorizaciones o

desvalorizaciones debido a que estas acciones no se pueden

considerar como inversión.

El D.2649 establece que la readquisición se debe

registrar por su costo y su presentación se debe hacer en

el balance, dentro del patrimonio, como factor de resta de la

cuenta330515 "Reserva para readquisición de

acciones".

El valor comercial de un bien no puede diferir

notoriamente del precio comercial promedio, para bienes de la

misma especie, en la fecha de enajenación. Según el

Artículo 90 del Estatuto Tributario, teniendo en cuenta la

naturaleza, condiciones y estado de los activos de la misma

especie y calidad, habrá una diferencia notoria de

valoración cuando el precio asignado se aparte en

más de veinticinco por ciento (25%) del precio comercial

promedio vigente.

Existen diferentes regulaciones sobre costo fiscal e

ingresos no constitutivos de renta. Para el accionista que vende

las acciones a la sociedad que las recompra con utilidades, la

diferencia en el precio de readquisición y el costo fiscal

arroja utilidad gravable (en personas naturales, si las acciones

tienen más de dos años es ganancia ocasional).

Fiscalmente, no se acepta perdida en la enajenación de

acciones (Parra, 2007). Será pues necesario, conocer el

costo fiscal de las acciones y el tiempo de posesión de

ellas, debido al beneficio fiscal que opera en cada

caso.

Contablemente, la diferencia entre el precio de

recolocación de los aportes readquiridos y su costo,

cuando el primero sea mayor, se debe registrar como "Prima en

colocación de acciones". En el caso de que el precio de

venta resultare inferior al costo, deberá afectarse la

Reserva para la readquisición de acciones, por la

diferencia.

Bibliografía

1- CARVALHO j. (2009). Estado de Resultados.

Medellín: Universidad de Medellín2- FIERRO A. (2011) Contabilidad del

patrimonio. Bogotá: ECOE3- HARGADON B. (1982). Principios de

contabilidad. Cali: Ed. Norma.4- MINHACIENDA. Decreto 2649 de 1993.

Reglamento General de la Contabilidad.5- PARRA A. (2008). Planeación

tributaria y Organización empresarial. Bogotá:

Legis6- ROJAS D. (1983) ABC de la contabilidad.

Bogotá: McGraw Hill.7- WARREN C., REEVE J., FESS P..(2000)

Contabilidad Financiera, 7a Ed. México: International

Thompson Editor.

Autor:

Samuel Leónidas Pérez

Grau