EL MERCADO INTERNACIONAL DE ACCIONES. Las acciones tienen en

principio, carácter nacional, no existiendo ninguna

diferencia al considerar a dicho activo financiero desde el punto

de vista nacional o internacional. La acción se negocia en

mercados nacionales pero puede ser adquirida por un residente de

un país distinto de la empresa emisora. Esta

situación se puede llegar por 2 vías: Por la

nacionalidad Físicamente

los principales riesgos a tener en cuenta destacaremos: El riesgo

político. Hace referencia a la incertidumbre asociada al

rendimiento de la inversión que surge al negociar con las

empresas o instituciones de un Estado determinado. El riesgo de

cambio. Hace referencia a cómo las variaciones en los

tipos de cambio de las divisas afectan al rendimiento de las

inversiones. El riesgo de inflación. Hace referencia a la

incertidumbre que la existencia de la inflación provoca

sobre la tasa de rendimiento real de una inversión

PARTICULARIDADES: EL RENDIMIENTO El mercado internacional de

acciones se rige por los mismos criterios que los nacionales, por

ello son valoradas con base en sus dos características

esenciales: la rentabilidad y el riesgo. La diferencia surge a la

hora de cuantificar esas dos características. El

cálculo de la rentabilidad se hace restando del valor al

final del período (Pt)1, su valor inicial (P0) y, por

último, a dicha diferencia la dividiremos por el propio

valor inicial para obtener la rentabilidad2: r = (Pt – P0) /

P0

PARTICULARIDADES: EL RIESGO El riesgo implícito en las

acciones internacionales es superior al de las nacionales. El

riesgo de cambio Es necesario considerar el riesgo de cambio,

puesto que el rendimiento en euros de una inversión

extranjera dependerá no sólo del rendimiento en la

divisa extranjera sino de la evolución de su tipo de

cambio con relación al euro. A través de un

contrato a plazo Esta operación de reducir el riesgo de

cambio a través de un contrato a plazo (forwardcontract)

se realiza de la siguiente forma: En el momento de adquirir la

acción(momento 0) se realiza un contrato de venta de

divisas a plazo por una cantidad igual a CF con un tipo pactado

TF, de tal manera que al finalizar el contrato obtendremos CF x

TF. Por lógica, esta cantidad deberá

corresponderse, lo más aproximadamente posible, con lo que

se obtendrá por la acción vendida.

A través de una cartera de acciones: la Teoría de

Carteras de Harry Markowitz. Otra forma de reducir el riesgo es a

través de la formación de una cartera de acciones

de diferentes países. El riesgo de una cartera se

medirá, a través de la varianza del rendimiento de

la misma (s2P), obviamente siempre calculado "a priori" puesto

que si nos moviéramos en una ambiente de certeza no

habría riesgo. EL MODELO DE VALORACIÓN DE ACTIVOS

FINANCIEROS (CAPM) La cartera de mercado todos los activos que

integraban las carteras eficientes eran acciones, esto es,

activos con riesgo. si tuviésemos dos inversores A y B

cada uno con una cartera eficiente no podríamos saber

quién tiene la mejor cartera, porque ambas son

similares.

La Recta del Mercado de Capitales (CML) Características de

la CML: 1ª.- La ordenada en el origen (Rf) es el tipo de

interés nominal. Es el precio de consumo inmediato o la

recompensa por esperar, es decir, por no consumir ahora, sino

más tarde, recibiremos un Rf% de interés. Se le

suele conocer con el nombre de precio del tiempo o,

también, el tipo de interés por retrasar el

consumo. 2ª.- La pendiente de la CML representa la

relación entre la rentabilidad esperada (Ep) y el riesgo

asociado (sp). Se la denomina comúnmente precio del

riesgo. La ecuación de la CML: Ep = Rf + r sp El

rendimiento esperado de la cartera de mercado será

según la CML: EM = Rf + r sM

El modelo de mercado. Riesgos sistemático y

específico Sharpe desarrolló un modelo de

regresión lineal denominado modelo de mercado, que

relacionaba el rendimiento del mercado (variable independiente) y

el rendimiento del título o cartera (variable

dependiente), dicho modelo era el siguiente: Ri = ai + ßi x

RM + ei La aplicación del CAPM a las carteras

internacionales En un mercado de tipo nacional cuando se usa este

modelo, se trata de ver si el valor correspondiente de un

título está por encima o por debajo de la SML, es

decir, si tiene una combinación de rentabilidad-riesgo en

equilibrio (que se encuentre en la recta) o no (por encima o por

debajo de la misma).

Las alternativas son: * Su propio mercado nacional * El mercado

donde adquiere sus acciones * El mercado internacional,

considerado globalmente Obviamente, la segunda alternativa es

rechazable debido a que a un inversor de tipo internacional no le

proporciona ninguna referencia significativa. El modelo CAPM

Internacional (ICAPM) Es posible extender al marco internacional

el modelo de valoración de activos (CAPM). De tal manera

que el coeficiente de volatilidad beta de un activo en su

ámbito internacional mide la relación entre las

variaciones de su rendimiento y las del de la cartera de mercado

internacional cubierta contra el riesgo de cambio. A este modelo

se le denomina ICAPM.

LA TEORÍA DE LA VALORACIÓN POR ARBITRAJE (APT) Un

modelo de valoración más sofisticado que el CAPM es

el modelo de valoración por arbitraje (APM o arbitrage

pricing model), que es un modelo de equilibrio de cómo se

determinan los precios de los activos financieros. Esta

teoría desarrollada originalmente por Stephen Ross se basa

en la idea de que en un mercado financiero competitivo el

arbitraje asegurará que los activos sin riesgo

proporcionen el mismo rendimiento esperado. Los cinco factores

más comúnmente utilizados son: El nivel de

actividad industrial la tasa de interés real a corto plazo

la tasa de inflación a corto plazo la tasa de

inflación a largo plazo El riesgo de insolvencia medido

por la diferencia entre el rendimiento hasta el vencimiento de

los bonos empresariales a largo plazo calificados como AAA y los

BBB.

EL MERCADO INTERNACIONAL DE BONOSJUAN

MASCAREÑASUNIVERSIDAD COMPLUTENSE DE MADRIDENERO

2006.María g. Martínez

MERCADO INTERNACIONAL DE BONOS Son títulos de deuda que

son emitidos por gobiernos nacionales, regionales o locales, o

por empresas, bancos u organismos financieros internacionales,

donde el emisor se compromete a devolver el capital del bono

junto con los intereses producidos por el mismo. BONOS Son una

fuente muy estimada de recursos financieros a largo plazo Los

bonos de tipo internacional pueden venir denominada en moneda

distinta de la del país emisor.

Existen dos clases de emisiones: Obligación internacional

simple: son emisiones denominadas en moneda nacional, colocados

en país nacional, y emitidas por un prestatario

extranjero. Euroobligación o Eurobono: La moneda en que se

emite es distinta de la del país o del mercado en el que

se coloca.

Las principales características de las obligaciones

internacionales y de los eurobonos son: Su venta se realiza

siempre de forma directa a un sindicato bancario, que toma la

emisión. El pago de intereses y la amortización se

hace directamente con el tenedor de la obligación en cada

momento. En la emisión pública debe relejarse el

beneficiario, la moneda de emisión, la cuantía, el

tipo de interés, el vencimiento y los bancos que

participan y dirigen la operación. Se utiliza

interés fijo o interés variable.

CARACTERÍSTICAS

El vencimiento puede ser único del total de la

emisión, anticipada, o forzosa, si lo decide el emisor. El

vencimiento de los eurobonos puede extenderse desde los cinco a

los treinta años. Los certificados y las liquidaciones se

suelen realizar a través de un sistema de depósito

y liquidación informatizado para custodiar, entregar y

realizar los pagos de los eurobonos. Hay varias formas de cotizar

los eurobonos, entre ellas está el cupón corrido,

es decir, la parte del cupón que pertenece al vendedor del

bono. La forma más extendida de calcular dicho

cupón corrido es el sistema americano, donde el año

tiene 12 meses de 30 días y, por tanto, un año 360

días. En países como Gran Bretaña,

Japón y Canadá se calculan los días

reales.

Las principales monedas en las que se realizan las emisiones de

eurobonos son: el dólar norteamericano, euro, yenes

japoneses, libras esterlinas y francos suizos. El cálculo

del precio teórico de los eurobonos que pagan cupones

anualmente suele hacerse aplicando la fórmula de la AIBD

(Association of International Bond Dealers): Donde: P: precio

teórico del eurobono expresado en porcentaje del valor

nominal g: tipo de interés del cupón expresado en

porcentaje n: número de años completos que le

restan de vida f: parte del año inicial de

valoración que todavía queda por transcurrir vf: es

igual a (1 + i/100)-f

Calcular el valor teórico de un eurobono el día 1

de septiembre de 2003 que vence el 31 de diciembre de 2007 y que

paga un cupón del 7% anual cuando la tasa de rendimiento

de dicho tipo de emisión en el mercado es del 8,5%.

EJEMPLO Entonces, el inversor pagaría el 94,72% del valor

nominal del bono más el 4,66% del mismo en concepto de

cupón corrido.

LOS FRN (FLOATING RATE NOTES) Son eurobonos de interés

variable y se fijan periódicamente con relación a

un índice de tipos de interés a corto plazo

determinado. Si se espera que los tipos de interés

asciendan, es mejor invertir en bonos de renta variable. Suelen

ser revalorados cada seis meses o cuando se pague el

cupón, por ello conllevan una cierta protección del

principal contra el riesgo de variación de los tipos de

interés.

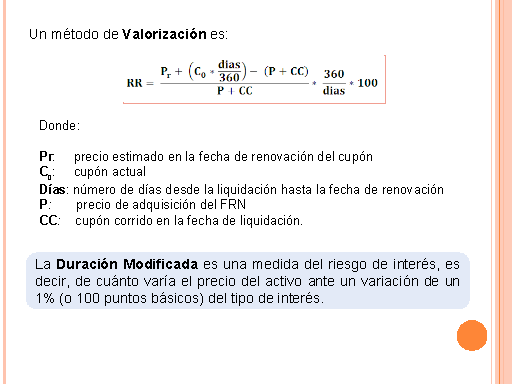

Un método de Valorización es: Donde: Pr: precio

estimado en la fecha de renovación del cupón C0:

cupón actual Días: número de días

desde la liquidación hasta la fecha de renovación

P: precio de adquisición del FRN CC: cupón corrido

en la fecha de liquidación. La Duración Modificada

es una medida del riesgo de interés, es decir, de

cuánto varía el precio del activo ante un

variación de un 1% (o 100 puntos básicos) del tipo

de interés.

Un bono de 1.000 euros de nominal que paga cupones variables

semestrales de 35 euros. El tipo de interés nominal anual

actual es del 6%. Si quedan tres meses exactos para el siguiente

cupón (w = 0,5), el precio será igual a: EJEMPLO Y

su duración modificada es: Si el tipo de interés

ascendiera al 7% nominal anual, el valor actual del bono

sería 1.000,15 euros, 0,2416% menos que antes. Si el

interés cayese al 5%, el precio sería 1.005,01

euros, 0,24386% mayor. El valor medio de ambas variaciones

será de 0,24273%, que coincide con el valor de la

Duración Modificada obtenida.

LOS ECP (EUROCOMMERCIAL PAPER) Es una emisión de

pagarés negociables con vencimiento a corto plazo. Los

vencimientos son flexibles, son fijados por el emisor en el

momento de su emisión. Suelen ser desde 2 a 365

días. El valor nominal de los títulos es bastante

más alto que los eurobonos. Son emitidos mediante:

Subasta, Intermediación Financiera o Emisión

Directa. Los emisores pueden obtener fondos más baratos

que con los créditos o préstamos bancarios. El

inversor puede diversificar sus fuentes de

financiación.

LAS EURONOTAS Están aseguradas por uno o más bancos

de inversión, implica que el emisor recibirá su

financiación si los inversores no adquieren el papel. Se

emiten en vencimientos fijos de uno, tres y seis meses. Su valor

nominal suele ser de 500.000 dólares por lo que los

inversores institucionales o profesionales suelen dominar dicho

mercado. Las emisiones se suelen realizar a través de una

subasta. La utilización de una subasta implica que el

emisor puede no conocer el coste del préstamo hasta la

fecha de emisión. Pueden ser una fuente de

financiación más barata que los créditos

bancarios.

RIESGO DE INSOLVENCIA Y CALIFICACIÓN DE LOS PRESTATARIOS

Los prestamistas analizan el grado de riesgo de insolvencia que

tiene un prestatario decide acudir al mercado internacional. A

mayor riesgo mayor, será el interés exigido por los

inversores Dicho riesgo es valorado internacionalmente por

empresas de calificación independientes, que

puntúan la capacidad y probabilidad de pagar los intereses

y el principal de la deuda de las compañías

calificadas. Para calificar a una empresa se estudia

principalmente: El Equipo Directivo Posición en el mercado

Posición financiera Plan de actividades

LOS DIFERENCIALES DE RENDIMIENTO Y LA PRIMA DE INSOLVENCIA La

diferencia entre el rendimiento de dos bonos semejantes pero con

distinta calificación es un concepto importante puesto que

el diferencial entre dos categorías de riesgo proporciona

una medida de la Prima de Insolvencia. Se puede obtener el valor

aproximado de la prima de insolvencia d: Donde: y : tasa de

rendimiento en caso de no existir riesgo de insolvencia 1-?: lo

que se recibiría del principal del bono valorado a precios

de mercado, un año antes de que la empresa se declare en

situación de insolvencia p: probabilidad de insolvencia de

la empresa a lo largo de la vida del bono

OPCIONES I JUAN MASCAREÑASUNIVERSIDAD COMPLUTENSE DE

MADRIDOCTUBRE 2005. EMIDRES MALPA

OPCIONES Las opciones ofrecen a sus propietarios el derecho a

comprar o vender un activo determinado a un precio fijo en

algún momento en el futuro. Las opciones son muy parecidas

a un contrato futuro, con la diferencia de que un pequeño

porcentaje del valor del activo subyacente necesita ser pagado

inicialmente .

MERCADO DE OPCIONES Las opciones son conocidas desde la

antigüedad, Las primeras opciones de tipo financiero ya se

negociaban en Londres en el siglo XVII, sin embargo se considera

que el mercado moderno de opciones financieras surge en Chicago

el 26 de abril de 1973.El éxito de este mercado se

debió a tres aspectos importantes: Reducción de los

costos de las transacciones favorecida por una muy buena

organización y gran amplitud del mercado. La

normalización de los precios y de las fechas de

vencimiento. La eliminación del vínculo directo

entre el emisor y el comprador ya que entre ambos deberá

existir obligatoriamente un intermediario.

Opción al descubierto (naked). Se produce cuando se vende

una opción de compra que no tiene su correspondiente

acción subyacente. Opción de venta (put) Concede a

su poseedor el derecho a venderlo a un precio fijo, ya sea en una

fecha futura predeterminada o antes de la misma. Opción de

compra (call). La persona que disponga de este tipo de

opción sobre un título tiene el derecho de

comprarlo a un precio fijo ya sea en una fecha futura

predeterminada o antes de la misma,. DESCRIPCIÓN DE LAS

OPCIONES

Vencimiento de las opciones

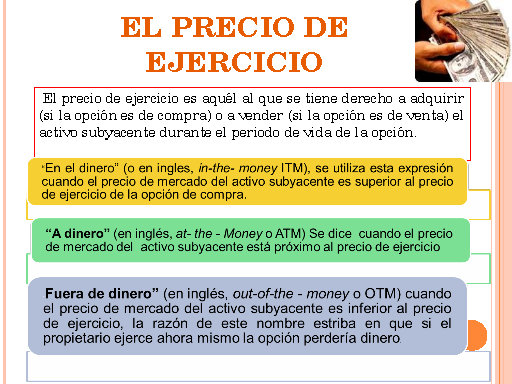

El precio de ejercicio El precio de ejercicio es aquél al

que se tiene derecho a adquirir (si la opción es de

compra) o a vender (si la opción es de venta) el activo

subyacente durante el periodo de vida de la opción.

LA GARANTÍA El vendedor de una opción debe

proporcionar algún tipo de garantía para asegurar

la realización de su obligación, la cámara

de compensación garantiza que el vendedor entregue las

acciones o dinero.

LA LIQUIDACIÓN El agente del comprador notificará a

la cámara, en el momento en que el comprador desee

ejecutar su derecho de compra, o venta, la cámara se

encargará de asignar la obligación de entrega, o

compra, mediante un procedimiento aleatorio a otro agente que

tenga clientes en disposición de satisfacer el derecho del

comprador.

ESTRATEGIAS COMPLEJAS

LOS DIFERENCIALES Diferencial alcista El diferencial alcista es

una alternativa a la adquisición de una opción de

compra cuando las expectativas de mercado son sólo

ligeramente positivas y se desea limitar el riesgo de

pérdidas ,conocido como Bull spread, consiste en adquirir

una opción de compra con un precio de ejercicio

determinado y vender otra opción de compra con un precio

de ejercicio superior. Diferencial bajista Esta estrategia se

puede emplear como alternativa a la compra de una opción

de venta cuando un inversor prevé una tendencia negativa

del mercado. La estrategia opuesta al diferencial alcista se

conoce como diferencial bajista (bear spread), que consiste en la

adquisición de una opción de compra con un

determinado precio de ejercicio al mismo tiempo que se vende otra

con un precio de ejercicio inferior.

Diferencial mariposa Suele ser utilizado por inversores que creen

que el precio de la acción no se moverá mucho de su

precio de ejercicio. Es una posición neutral es la

denominada diferencial mariposa (butterfly spread),que combina un

alcista con uno bajista. Diferencial cóndor Un diferencial

cóndor se parece a un diferencial mariposa pero difiere en

el hecho de que se requieren cuatro precios de ejercicio

diferentes en lugar de tres. Tiene un efecto similar aunque se

consiguen menores beneficios, a cambio de permitir una mayor

variación del precio del activo subyacente.

Diferencial temporal (time spread) Su uso se basa en que el

transcurso del tiempo erosionará el valor de la

opción más cercana a su vencimiento más

velozmente que la que se encuentra más lejos del mismo

,consiste en la venta de una opción y la

adquisición simultánea de otra más lejana en

el tiempo, ambas con el mismo precio de ejercicio.

USO DE LAS OPCIONES PARA REDUCIR EL RIESGO La

combinación consistente en la adquisición de una

acción y la venta de una opción de compra sobre

ella permiten reducir el riesgo de posibles cambios futuros en la

cotización de aquélla. Este tipo de cobertura se

suele realizar por dos motivos fundamentales.

Emisión de una opción de compra cubierta –

coveredcallwriting. Para aquellos inversores que quieren

mantener su acción durante algún tiempo y piensan

que el mercado podría tener una tendencia bajista Hay

inversores que piensan que hay un límite superior de la

cotización de la acción, el cual se encuentra

próximo al precio de ejercicio de su opción de

compra y se contentarán con recibir una recompensa

inmediata (la prima de la opción).

OPCIONES II JUAN MASCAREÑASUNIVERSIDAD COMPLUTENSE DE

MADRIDNOVIEMBRE 2005. ANDREYNA LUNAR

En un contrato se establece una opción que le permite al

comprador el derecho, pero no la obligación, de comprar o

vender bienes o valores a un precio predeterminado hasta una

fecha concreta. OPCIONES II VALORACIÓN

EL VALOR DEL ACTIVO SUBYACENTE Cuanto mayor sea su valor, mayor

será el precio de la opción de compra suscrita

sobre ese título, considerando constantes el precio de

ejercicio y la fecha de expiración del contrato. En el

caso de las opciones de venta cuanto más pequeño es

el precio del activo más vale la opción. FACTORES

QUE DETERMINAN EL PRECIO DE UNA OPCIÓN EL PRECIO DE

EJERCICIO Cuanto más bajo sea el precio de ejercicio mayor

será el precio de la opción de compra, puesto que

existirá una mayor probabilidad de que el precio de

mercado de la acción acabe superando al de ejercicio;

ocurriendo justo lo contrario en el caso de las opciones de

venta.

LA VOLATILIDAD DEL ACTIVO SUBYACENTE La magnitud de las

oscilaciones del precio del activo subyacente (su volatilidad)

influye directamente en el tamaño del precio de la

opción de compra o de venta. De tal manera que a mayor

riesgo mayor precio y viceversa. FACTORES QUE DETERMINAN EL

PRECIO DE UNA OPCIÓN EL TIEMPO DE VIDA DE LA OPCIÓN

El precio tiende a decrecer al aproximarse la fecha de

expiración del contrato de la opción, puesto que

menos probabilidades tiene el precio de mercado de superar al de

ejercicio o de ser inferior al mismo, si nos referimos a las

opciones de venta.

ESTA PRESENTACIÓN CONTIENE MAS DIAPOSITIVAS DISPONIBLES EN

LA VERSIÓN DE DESCARGA