Hoy en día como podemos ver América Latina se ha

convertido en estos últimos tiempos en el principal

destino de la inversión de las empresas españolas

en el exterior. Como cabe mencionar las empresas españolas

han sido una de las principales inversoras en la región

después de las de EE.UU. Según datos del Gobierno

español la inversión bruta de 1993 a 2007 asciende

a 130.000 millones de Euros. De forma paralela a la presencia

empresarial española en América Latina se han

generado otras iniciativas de alto valor financiero para nuestra

actividad empresarial en dicho continente. Este es el caso de la

puesta en marcha de Latibex, un nuevo mercado idóneo para

canalizar eficazmente las inversiones europeas hacia

Latinoamérica. En diciembre de 1999 comenzaron las

operaciones en Latibex, el Mercado de Valores Latinoamericanos en

euros, después de un año de preparación. Es

un mercado autorregulado bajo la vigente Ley del Mercado de

Valores español y autorizado por el Ejecutivo

español con fecha 29 de octubre de 1999.

Introducción

Historia y origen de la bolsa. La bolsa se ha convertido en los

últimos tiempos en una de las fórmulas de

inversión más populares a la hora de destinar

nuestros ahorros. Esto se debe a las plusvalías que se

generaron a finales de los años 90, muchos inversores

acudieron a la bolsa de valores pensando que esta era una fuente

inagotable de recursos, sin apenas pararse a pensar en las

posibles consecuencias negativas. Cuando la burbuja

bursátil explotó, mucha gente perdió gran

parte de los ahorros invertidos pensando que las cotizaciones

nunca se desplomarían. La bolsa de valores como

institución tiene origen al final del siglo XV, en

concreto en las ferias medievales de Europa Occidental,

dónde se inició las transacciones de títulos

de valores mobiliarios.

Historia y origen de la bolsa. La palabra bolsa surgió en

la ciudad de Brujas (Bélgica) a finales del siglo XVI. Los

comerciantes se reunían para llevar a cabo sus negocios,

en un local que era propiedad de Van der Bursen (origen de la

palabra bolsa, puesto que bürse significa bolsa en

holandés. El término inglés de bolsa,

“stock market", proviene del nombre de un mercado

londinense de pescados y carnes del siglo XV llamado Stock

Exchange, que recibió dicho nombre debido a que se

había construido en un lugar en el que habían

estado un par de pilotes que se utilizaban para castigar a los

que cometían alguna ofensa (had stoode a payre of stocks

for a punishment of offenders)

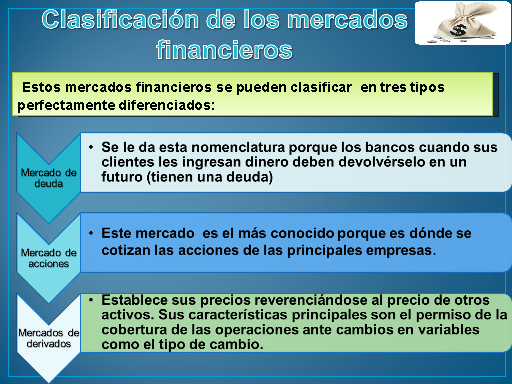

Clasificación de los mercados financieros Estos mercados

financieros se pueden clasificar en tres tipos perfectamente

diferenciados:

La bolsa española y IBEX 35. La burbuja

tecnológica. En la segunda mitad del año 2001, en

la Bolsa española se aprecia una clara

desproporción entre el deterioro de los resultados

económicos y el derrumbe en las cotizaciones de los

mercados financieros. Resultados económicos y el derrumbe

en las cotizaciones de los mercados financieros. Independiente de

las fuerzas exógenas que causan mínimos sucesivos,

estos datos han llevado a la conclusión, que tal vez lo

que haya que explicar y estudiar no es el desplome del presente,

sino la subida del pasado. El año 2000 la Bolsa

española, que posiblemente evidencia un optimismo

desmesurado, se encuentra con un factor de decepción, la

rentabilidad negativa creada por el mercado en general, que por

otra parte resulta ser factor común de los mercados

mundiales.

Según datos de la Bolsa de Madrid, tanto el selectivo

IBEX-35 como el Índice General (IG) sufren caídas

del 21,70% y 12,7% respectivamente, limitando sus pérdidas

el Índice Total al 10,4%. El mal comportamiento de estos y

otros índices, puede deberse a las inquietudes de los

inversores acerca de algunos aspectos coyunturales del complejo

mercado El análisis estadístico de lo que

representa la contratación extranjera, refleja que la suma

de compras y ventas de estos inversores en 1998 era del 43,9% del

total del mercado continuo, en el 2000 fue del 54,6% lo que

demuestra que más de uno de cada dos euros negociados

mediante el Sistema de Interconexión Bursátil

(SIBE) tiene como origen un inversor no residente que procede en

su mayoría de la Unión Europea y Estados Unidos La

bolsa española y IBEX 35. La burbuja

tecnológica.

MERCADO LATIBEX

¿Qué es Latibex? El Latibex es un mercado

bursátil para valores latinoamericanos radicado en Madrid,

España que opera desde diciembre de 1999. Está

regulado por la Ley del Mercado de Valores española y

forma parte del holding Bolsas y Mercados Españoles,

(BME). Empresas componentes del Latibex Las bolsas de

valores tienen dos propósitos fundamentales: la

institucionalización del capital y la tendencia a

consolidarse como un mercado supranacional. En esta línea,

el 1 de diciembre de 1999 comienzan las operaciones en

Latibex.

Los valores de las empresas de primera línea en

América Latina:

Experiencia de intermediadores españoles

El Índice LATIBEX tiene las siguientes particularidades:

1) Incorpora los valores más líquidos cotizados en

el mercado latinoamericano. 2) El cálculo se realiza en

tiempo real y a mercado abierto 3) Es un índice ponderado

por capitalización (IPPC) como el IBEX-35, lo que quiere

decir que, la influencia que produzca el movimiento de las

cotizaciones de los componentes en el propio índice,

variará de acuerdo con la magnitud de la empresa en

cuestión valorada conforme a la expresión:

valoración = precio de cotización x número

de acciones. 4) Sirve como subyacente de los productos

financieros derivados que se negocien en el Mercado

Español de Futuros Financieros (MEFF).

Liquidación y custodia. Todas las operaciones

negociadas a través de Latibex se liquidan en el Servicio

Compensación y Liquidación de Valores (SCLV)

español, aunque dadas sus particularidades, se han

introducido ciertas adaptaciones para establecer conexiones entre

el mercado de origen (Latibex) y el mercado donde van a

negociarse los valores (Bolsa de Madrid). Puede realizarse a

través de dos modalidades: 1ª) Se basa en la

conexión directa entre los Depósitos Centrales de

los dos mercados, con simultáneas apertura de cuenta.

2ª) Funciona a través de la existencia de una entidad

enlace del valor incorporado al Latibex.

3. Contratación 2. Intermediarios 1. Acciones originales

5. Costes 4. Liquidación 6. Especialistas Arbitraje

Evolución año 2008 La siguiente tabla recoge las

cotizaciones registradas por el FTSE Latibex All Share resumidas

en meses: Cotizaciones FTSE Latibex año 2008 El Latibex ha

pasado de ser el indicador más rentable del mercado

bursátil español en el primer semestre de 2008 a

sufrir el fuerte impacto de la crisis financiera internacional,

ya que inicia el año por encima de los tres mil puntos y

lo cierra en mil setecientos.

Foros Latibex El mercado de valores latinoamericanos que cotizan

en euros en la Bolsa de Madrid (Latibex) celebra cada año

en noviembre un foro que sirve de encuentro para inversores

institucionales, españoles o europeos, intermediarios

financieros, representantes de organismos internacionales, altos

cargos gubernamentales y empresas cotizadas latinoamericanas y

europeas. En este encuentro, los participantes exponen sus

planteamientos estratégicos en el entorno de las

economías latinoamericanas. Este foro se ha pasado a ser

el más importante sobre América latina entre

inversores e intermediarios europeos.

Mapa de empresas que componen el índice, el que haya

más valores que empresas (32 compañías

frente a 36 valores), se explica porqué hay

compañías que tienen diferentes tipos de

acciones.

Durante las jornadas de cada encuentro, empresas e inversores

tienen la oportunidad de intercambiar información sobre

sus títulos valores y los futuros proyectos que cada una

de ellas trata de financiar en los mercados de valores europeos,

a través de reuniones privadas “one to one”.

En las últimas ediciones se han celebrado una media de 700

reuniones, llegando a tomar forma de proyectos concretos de

inversión, muchas de ellas.

Latinoamérica para el pequeño inversor El Latibex,

organizado por las cuatro bolsas españolas con el objetivo

de crear un punto de encuentro entre las empresas

latinoamericanas con una capitalización de más de

300 millones de euros y los inversores europeos. Para su

seguimiento y análisis se calcula el índice FTSE

LATIBEX All-Share, con base 1.000 a 1 de Diciembre de 1999.

Evolución de ambos índices en el largo y corto

plazo: En el largo plazo el Latibex fue mucho más

rentable que el Eurostoxx, ya que en cinco años su

rendimiento fue del 390% frente al 70% del europeo.

En los dos últimos años, el Eurostoxx arroja

rentabilidades negativas, que se incrementaron en lo que va del

año 2008, mientras que el Latibex muestra un rendimiento

en dos años del 32%, pese a la caída del 7,8%

durante el corriente año. En el siguiente

gráfico podemos observar de manera más clara esta

evolución de rendimientos.

Estrategias y alianzas bursátiles El mercado Latibex, en

el futuro, deberá tener en cuenta que en los principales

mercados bursátiles europeos, los inversores están

afianzando sus posiciones para beneficiarse de las ventajas

competitivas que ofrece la región Latinoamericana, ayudado

también en la actualidad por las mejoras

tecnológicas, la introducción de nuevos productos,

unificación de monedas y establecimiento de alianzas

supranacionales. Hay dos hechos muy importantes que debemos tener

en cuenta a la hora de evaluar la historia del éxito de

las multinacionales españolas: El primero, que el

mercado bursátil español, en los primeros

años del siglo XXI, acumulaba una capitalización

tres veces mayor que la de General Electric. Viniendo de donde

venimos, el salto ha sido realmente espectacular. El

segundo, que las compañías españolas de

mayor volumen valen hoy en el mercado más que los

más emblemáticos nombres del “capitalismo

globalizado”. Sirva como ejemplo que, Telefonica y BSCH

tienen hoy mayor valor que Siemens o WaltDisney y BBVA vale

más que Merryl Lynch o Macdonald. Muchos analistas afirman

que contar con multinacionales españolas que

desempeñaran un papel relevante en la escena internacional

fue durante décadas el sueño de varias generaciones

de economistas y empresarios españoles.

INVERSIÓN ESPAÑOLA EN AMÉRICA LATINA:

1985-2000 El sueño de generaciones: Multinacionales

Españolas Las grandes empresas españolas se

sintieron atraídas por las economías

latinoamericanas Cada una de ellas tuvo sus motivos, su momento y

su ciclo inversor en la región La inversión

española en Latinoamérica es una crónica de

éxito, y no sólo por la rentabilidad alcanzada sino

también porque Latinoamérica ha conseguido elevar a

la categoría de “multinacionales” a un grupo

de compañías inicialmente españolas.

INVERSIÓN ESPAÑOLA EN AMÉRICA LATINA:

1985-2000 El mercado español tiene una

capitalización equivalente a la mitad del valor de General

Electric Durante muchos años las empresas españolas

prácticamente no tienen presencia internacional. Aunque

entre 1980 y 1990, la capitalización de la bolsa

española se multiplica por 10, a principios de los 90, el

valor de mercado de las compañías españolas

cotizadas asciende a 85 mil millones de euros. El mercado

español tiene una capitalización equivalente a la

mitad del valor de General Electric. Hay dos hechos muy

importantes que debemos tener en cuenta a la hora de evaluar la

historia del éxito de las multinacionales

españolas:

1.- Que el mercado bursátil español, en los

primeros años del siglo XXI, acumulaba una

capitalización tres veces mayor que la de General

Electric. Viniendo de donde venimos, el salto ha sido realmente

espectacular. 2.- Que las compañías

españolas de mayor volumen valen hoy en el mercado

más que los más emblemáticos nombres del

“capitalismo globalizado”. Sirva como ejemplo que,

Telefónica y BSCH tienen hoy mayor valor que Siemens o

Walt Disney y BBVA vale más que Merryl Lynch o Macdonald.

La relación directa entre inversiones en

Latinoamérica y crecimiento del valor del mercado

bursátil español es evidente, y además

coinciden en el tiempo. Las tasas a las que, entre 1995 y el

año 2006, crece la capitalización de las empresas

que han invertido en la región son realmente

espectaculares. Según datos de la Bolsa de Madrid, el BSCH

consigue que su capitalización aumente a una tasa

acumulativa anual del 28,8%, BBVA al 24.9%, Telefónica al

24.6%, Repsol al 14% y Endesa al 6%.

Latinoamérica tras la primera oleada de inversiones.

Latinoamérica ha sido la reaparición de un renovado

interés en la opinión pública

española por esta región, hecho que se ha visto

favorecido por las intensas corrientes de inmigrantes que hemos

recibido como consecuencia de las sucesivas crisis

políticas y económicas que se han producido en los

últimos diez años. las inversiones de los

años noventa reforzaron una relación en la que

desde hacía varios siglos lo más importante era la

melancolía y la influencia del pasado, tras éstas

inversiones lo que ha surgido es un proceso de enriquecimiento

mutuo de las sociedades de ambos lados del Atlántico. El

impacto en la sociedad latinoamericana del proceso inversor

español ha cambiado por completo las bases sobre las que

durante siglos se asentaron las relaciones con

Latinoamérica: “la madre patria”, “el

puente a Europa”, etc. y se ha tomado una nueva imagen de

España que despierta gran interés y

admiración. América abre sus puertas a

España, facilitando la inversión (excepto una

pequeña alianza de varias naciones, guiadas por

presidentes populistas) pero España cierra sus puertas a

la inmigración, aun sabiendo que gran parte del buen

comportamiento de su economía y sus elevadas tasas de

crecimiento durante las dos últimas décadas.

INVERSIÓN ESPAÑOLA EN AMÉRICA LATINA:

1985-2000 La llegada de capital privado procedente de

España ha supuesto una mejora en la calidad y

accesibilidad a servicios como la electricidad y la

telefonía. En este sentido, Telefónica ha realizado

una importantísima inversión, tras haber dedicado

21.8 mil millones de euros a la compra de empresas y mercados en

la región e invertir otros 21 mil millones de euros en

infraestructura y en nuevas líneas telefónicas.

Así, ha duplicado las líneas fijas en Brasil, en

Argentina y en Perú.

La botella medio llena

LA INDUSTRIA PETROLERA LATINOAMERICANA: UNA PERSPECTIVA A LARGO

PLAZO.

Seguridad de Siniestros

El nacionalismo de los recursos naturales no renovables. El

resurgimiento del nacionalismo en torno a recursos no renovables

se manifiesta de diversas maneras en los principales

países productores. Las ganancias sin precedente obtenidas

en los ejercicios 2005 y 2006 y la alta liquidez acumulada por

las grandes empresas petroleras internacionales han traído

como consecuencia importantes incrementos impositivos, y el

objetivo de retomar el control de sus recursos naturales ha hecho

que muchos gobiernos incrementen su participación en

proyectos extractivos. las empresas petroleras internacionales y

los países consumidores han de reconocer la

desaparición del dominio que han ejercido hasta ahora y

mostrarse más flexibles.

Situación energética Latinoamericana

LOS PAÍSES LATINOAMERICANOS ANTE LA CRISIS

FINANCIERA

Nuevo marco de las inversiones Españolas en

Latinoamérica. El caso Argentino. Uno de los problemas

más grandes con los que se han topado los mercados latino

americanos ha sido la fuerte corrección del precio de las

materias primas. Los países latinoamericanos y sus

empresas han vivido de un flujo procedente de la venta De unas

materias primas que cotizaban a precios históricos. Este

nuevo marco de las inversiones Españolas en

Latinoamérica no es mas que el Caso Argentino , que

proviene El mercado español es especialmente sensible a lo

que ocurre en América Latina, porque sus cuatro mayores

valores; telefónica, Repsol, BSCH y BBVA; tienen una

importante presencia en esta zona. Por este motivo el Ibex

perforó sucesivamente sus mínimos anuales, cosa que

sin la quiebra de argentina no hubiese ocurrido. Argentina es un

país endeudado y falto de liquidez. No puede emitir

más deuda pública porque nadie se la va a comprar,

y está al borde de declararse en suspensión de

pagos.

Situación de América Latina ante la crisis. LOS

MERCADOS FINANCIEROS MUNDIALES

PREVISIONES PARA EL AÑO 2009 Tasas de crecimiento. La

CEPAL hizo público recientemente el Balance Previo de las

economías de América Latina y el Caribe para el

año 2008, así como las previsiones para esta

área para el 2009. En lo que se refiere a 2009, la CEPAL

no se muestra tan optimista en sus Previsiones, indicando que la

tasa de crecimiento del PIB regional se situará claramente

Por debajo: 1,9%, situando la tasa de desempleo regional en un

intervalo entre el 7,8% y el 8,1%. Asimismo, este organismo

considera varios los canales externos a través de los

Cuáles las economías de América Latina y el

Caribe pueden verse influenciadas por la crisis financiera y la

recesión de los países de la OCDE.

Perspectivas propias de las principales economías

latinoamericanas: En México: se sigue debilitando la

actividad a consecuencia de las restricciones Crediticias

globales y el incremento de la aversión al riesgo, ante el

panorama de recesión de EEUU las últimas

previsiones apuntan a una caída del crecimiento desde el

2,0% en 2008 hasta el 1,2% en 2009, ya que las medidas fiscales

expansivas adoptadas sólo han podido amortiguar un poco el

deterioro del sector exterior. Argentina: En Argentina, se

está produciendo un deterioro de la actividad y un

estancamiento financiero, como muestra dato del PIB del tercer

trimestre (creció un 7,5% desde el 8,3%). De manera que es

previsible que este deterioro del frente financiero intensifique

la caída de la actividad para los próximos

trimestres, de manera que el crecimiento del PIB se

situaría por debajo del 2%.

Brasil: En Brasil la fortaleza de la demanda interna ha permitido

que el IIIT el crecimiento del PIB repuntara hasta el 6,8%. Pero,

también se ha hecho evidente el impacto negativo que

supone para la economía brasileña la caída

de la demanda externa por la recesión en los países

de la OCDE. Chile: Aunque el crecimiento de Chile en el tercer

trimestre habría mantenido una relativa fortaleza al

repuntar hasta el 4,8%, la caída trimestral del 0,1% en el

cuarto comienza a mostrar el deterioro de su actividad.

Índices bursátiles: Los índices

latinoamericanos se han repuntado relativamente en diciembre,

situándose un poco por encima de los mínimos que

alcanzaron a finales de noviembre debido al efecto positivo de la

última bajada de tipos de la Reserva Federal

estadounidense. Veamos cada mercado bursátil por separado:

– En Brasil el Bovespa repuntó en el último mes un

11,7%, situándose de nuevo cerca de los 40.000 puntos,

nivel que alcanzó a comienzos de noviembre. En

México el IPC aumentó en términos netos en

el último mes un 12,6%, hasta llegar a los 22.000 puntos.

– El Índice General de Venezuela mostró un descenso

desde mediados de noviembre del 5,2% debido a los efectos

negativos de la intensa caída del precio de crudo

podría tener sobre las arcas venezolanas. – En Argentina

el Merval ha registrado un aumento del 11,7% en el último

mes, sin embargo no se ha recuperado de las fuertes

pérdidas acumuladas desde el anuncio de la

privatización de los fondos de pensiones, con lo que se

ubica en mínimos desde el tercer trimestre de 2004.

El siguiente gráfico nos muestra la evolución del

Merval, el Bovespa y el IPC mexicano:

Tipos de interés: Tipos de interés: El Banco

Central de Brasil decidió mantener los tipos en el 13,75%,

debido al alivio de las tensiones inflacionistas, con lo que

definitivamente se interrumpe el proceso de subidas de tipos de

interés iniciado en abril del 2008. Esta decisión

podría ser la predecesora de recortes en la tasa como

consecuencia de posibles impactos negativos externos y la

restricción del crédito interno.

CONCLUSIONES Ventajas del Latibex En síntesis, las

principales ventajas que ofrece Latibex a las empresas

latinoamericanas son: – Dar acceso a nuevos inversores, ampliando

la base de accionistas y la liquidez del valor, así como

las vías de financiación de la empresa en una

moneda alternativa al dólar, el euro. En definitiva, las

compañías admitidas a negociación en Latibex

están efectivamente más cerca de los 17.000 fondos

de inversión europeos, que representan el 46% de los

fondos del mundo. Valoración personal El año 2008

ha arrancado mal para las Bolsas. Los temores de que la crisis

financiera acabe por transformarse en una crisis económica

real siguen muy presentes en el ánimo de los inversores.

Todas las Bolsas del mundo están en números rojos y

sufriendo importantes y continuas caídas pero, a

diferencia de lo que pasaba desde que estallaron los problemas

crediticios, cuando a un descenso de vértigo seguía

una rápida escalada, en 2008, por el momento, los

descalabros son constantes.