Cuadro 2. Cálculo del valor de uso para la

unidad generadora de efectivo del País A (a finales del

20X4)

EJEMPLO 3.- EFECTOS IMPOSITIVOS

DIFERIDOS

A. Efectos impositivos diferidos del

reconocimiento de una pérdida por

deterioro

Se utilizan los datos correspondientes a la empresa T,

que se han presentado en el Ejemplo 2, junto con

información adicional que se proporciona a

continuación.

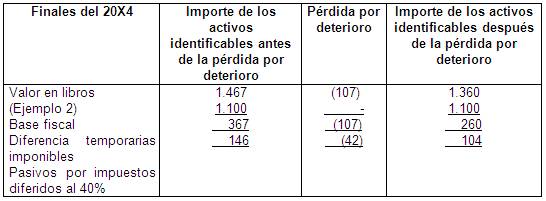

A33. A finales del 20X4, la base fiscal que corresponde

a los activos identificables de la unidad generadora de efectivo

para el País A es de 1.100. La pérdidas por

deterioro no son deducibles fiscalmente. La tasa impositiva es

del 40%.

A34. El reconocimiento de una pérdida por

deterioro de los activos de la unidad generadora de efectivo del

País A reduce la diferencia temporal imponible relacionada

con tales activos. De acuerdo con ello es preciso reducir, en la

misma proporción, el pasivo por impuestos

diferidos.

B. Reconocimiento de un activo por impuestos

diferidos creado por el reconocimiento de una pérdida por

deterioro

A36. Una determinada empresa tiene un activo cuyo valor

en libros es de 1.000. Su importe recuperable es de 650. La tasa

impositiva asciende al 30%, mientras que la base fiscal del

activo es de 800. Las pérdidas por deterioro no son

fiscalmente deducibles. El efecto impositivo de la pérdida

por deterioro se calcula como sigue:

A37. De acuerdo con lo establecido en la Norma

relacionada con Impuesto a la Renta, la empresa procederá

a reconocer activos por impuestos diferidos en la medida quesea

probable que vaya a disponer de ganancias fiscales contra la que

pueda ser utilizada la diferencia temporaria.

EJEMPLO 4.- REVERSIÓN DE UNA

PÉRDIDA POR DETERIORO

Se utilizan los datos correspondientes a la empresa

T, que se han presentado en el Ejemplo 2, junto con

información adicional que se proporciona a

continuación. En este ejemplo no se tienen en cuenta los

efectos impositivos.

Información

básica

A38. En el año 20X6, el gobierno anterior

está todavía en funciones en el País A, pero

la situación económica está mejorando. Los

efectos de las leyes que limitaban las explosiones de T, se han

manifestado menos dramáticas que lo inicialmente esperado

por la gerencia de la empresa. Como consecuencia, la gerencia

estima que puede aumentar la producción un 30%. Este

cambio favorable exige a T reestimar el importe recuperable de

sus activos en las operaciones del País A (véase

los párrafos 95 y 96 de la NEC 27). La unidad generadora

de activos para los activos netos del país A siguen siendo

la totalidad de las operaciones de ese País.

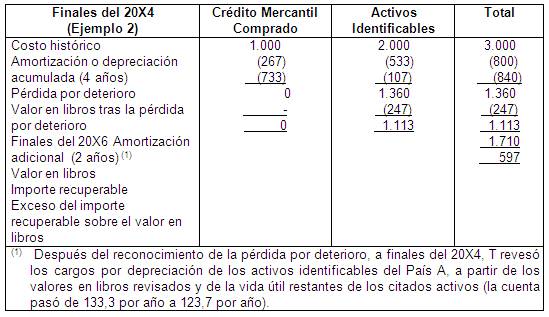

A39. Cálculos similares a los del Ejemplo 2

demuestran que el importe recuperable que corresponde a la unidad

generadora de efectivo del País A es, ahora, de

1.710.

Reversión de la pérdida por

deterioro

40. T procederá a comprar el nuevo importe

recuperable de la unidad generadora de efectivo del País A

con su valor en libros.

Cuadro 1. Cálculo del valor en libros de la

unidad generadora de efectivo del País A, a finales del

20X6

A41. Desde la última pérdida por deterioro

reconocida, se ha producido un cambio favorable en las

estimaciones utilizadas para determinar el importe recuperable de

los activos netos del País A. Por lo tanto, y de acuerdo

con el párrafo 99 de la NEC 27, T procederá a

reconocer la reversión de la pérdida por deterioro

contabilizada en el 20X4.

A42. De acuerdo con los párrafos 108 y 109 de la

NECX 27, T procederá a incrementar el valor en libros de

los activos identificables del País A por importe de 87

(ver el Cuadro 3), es decir, hasta alcanzar el menor valor entre

el importe recuperable (1.710) y el costo histórico, neto

de depreciaciones o amortizaciones, (1.200) de los activos

identificables (véase al Cuadro 2). Este incremento se

reconoce como ingreso en el estado de resultados de forma

inmediata.

A43. De acuerdo con el párrafo 110 de la NEC 27,

la pérdida por deterioro que se reconoció en el

crédito mercantil comprado no ser revierte, puesto que el

suceso externo que llevó a su reconocimiento no ha

revertido tampoco. En efecto, la legislación que

restringía de forma significativa las exportaciones de T

todavía está en vigencia, lo que sucede es que sus

efectos no son tan rigurosos como se esperaba.

Cuadro 2. Determinación del costo

histórico, neto de depreciaciones (amortizaciones), de los

activos identificables del País A, a finales del

20X6

Finales del 20X6 | Activos | |

Costo histórico Amortización o depreciación Valor en libros Pérdida por deterioro Valor en libros tras deducir la pérdida por | 2.000 (800) 1.200 1.113 87 | |

Cuadro 3. Valor en libros de los activos del

País A, a finales del 20X6

Finales del 20X6 | Crédito Mercantil | Activos | Total | |||||

Valor en libros bruto Depreciación Pérdida por deterioro Valor en libros Reversión de la pérdida Valor en libros después de la | 1.000 (267) (733) 0 0 0 | 2.000 (780) (107) 1.113 87 1.200 | 3.000 (1.047) (840) 1.113 87 1.200 | |||||

EJEMPLO 5.- TRATAMIENTO DE

REESTRUCTURACIÓN FUTURA

En este ejemplo no se tienen en cuenta los efectos

impositivos.

Información

básica

A44. A finales del 20X0, la empresa K procede a realizar

las pruebas sobre una de sus fábricas para detectar una

posible pérdida por deterioro. La fábrica es una

unidad generadora de efectivo, y sus activos se contabilizan por

el costo histórico neto de depreciación

(amortización) acumulada. El valor en libros de la planta

es de 3.000 y su vida útil restante de 10

años.

A45. La actividad desarrollada en la planta es de tal

especialización que no se puede determinar su precio neto

de venta. Por tanto, el importe recuperable de esta unidad es su

valor en uso. El valor en uso se calcula utilizando una tasa de

descuento del 14%.

A46. Los presupuestos financieros aprobados por la

gerencia de la empresa muestran que:

a) a finales del año 20X3, la planta

sufrirá una reestructuración, con un costo estimado

de 100. Puesto que K no está todavía comprometida a

la reestructuración, no se ha reconocido provisión

alguna para cubrir los costos de la reestructuración;

y

b) los beneficios futuros que se derivarán de la

reestructuración llegarán a la empresa en forma de

reducciones de las salidas de efectivo.

A47. A finales del 20X2, K se compromete formalmente a

realizar la reestructuración. Como los costos de la misma

todavía se estiman en 100, e procede a reconocer una

provisión para cubrir este mismo importe. Los flujos de

efectivo futuros reflejados en los presupuestos financieros

aprobados recientemente por la gerencia, así como la tasa

de descuento a utilizar, son los mismos que se estimaron a

finales del 20X0.

A48. A finales del 20X3, los costos actuales de

reestructuración incurridos por importe de 100 han sido

pagados. De nuevo, los flujos de efectivo futuros estimados,

reflejados en los presupuestos aprobados más recientemente

por la gerencia, así como la tasa actual de descuentos,

coinciden con los estimados a finales del 20X2.

A finales del 20X0

Cuadro 1. Cálculos del valor de uso de la

fábrica a finales del 20X0

A49. El importe recuperable de la fábrica (valor

de uso), es menor que su valor en libros. Por tanto, K

reconocerá una pérdida por deterioro para la

fábrica.

Cuadro 2. Cálculo de la pérdida por

deterioro a finales del 20X0

Fábrica | |||||

Valor en libros antes de la pérdida por Importe recuperable (Cuadro 1) Pérdida por deterioro Valor en libros tras la pérdida por | 3.000 2.051 (949) 2.051 | ||||

A finales del 20X1

A50. No ha ocurrido ningún suceso que obligue a

la empresa a reestimar el importe recuperable de la

fábrica. Por tanto, no es necesario realizar ningún

cálculo adicional, ni contabilizar cambio

alguno.

A finales del 20X2

A51. La empresa está comprometida ahora en la

reestructuración. Por lo tanto, se han de considerar los

flujos de efectivo derivados de los nuevos presupuestos, ya que

son beneficios que proceden de la reestructuración, al

determinar el nuevo valor en uso de la fábrica. Como

resultado de la reestructuración, se incrementan los

flujos de efectivo futuros sobre las estimaciones hechas a

finales del 20X0. De acuerdo con los párrafos 95 y 96 de

la NEC 27, se ha de volver a determinar el valor de uso de la

fábrica a finales del 20X2.

Cuadro 3. Cálculo del valor de uso de la

fábrica a finales del 20X2

A52. El importe recuperable de la fábrica (valor

de uso) es mayor que su valor en libros (véase el Cuadro

4). Por tanto, K procederá a reconocer la reversión

de la pérdida por deterioro registrada para la

fábrica a finales del 20X0.

Cuadro 4. Cálculo de la reversión de la

pérdida por deterioro a finales del 20X2

A final del 20X3

A53. Se ha producido una salida de efectivo de 100 para

pagar los costos de la reestructuración. Incluso aunque

haya tenido lugar una salida de efectivo, no se han producido

cambios en las estimaciones de los flujos de efectivo futuros

utilizados para calcular el valor de uso al final del 20X2. Por

tanto, a finales del 20X3 no es necesario volver a calcular el

importe recuperable.

Cuadro 5. Resumen del valor en libros de la

fábrica

EJEMPLO 6.- TRATAMIENTO DE UNA INVERSIÓN

FUTURA

En este ejemplo no se tienen en cuenta los efectos

impositivos

Información

básica

A54. A finales del año 20X0, la empresa F

está comprobando la pérdida por deterioro de una

aeronave, que constituye por si misma una unidad generadora de

efectivo. El elemento se contabiliza al costo histórico,

neto de depreciaciones acumuladas, y su valor en libros en ese

momento asciende a 150.000. Tiene una vida útil que se

estima en 10 años más.

A55. Para el objeto de este ejemplo, se va a suponer que

no es posible determinar el precio de venta neto del

avión. Por lo tanto, el importe recuperable de la aeronave

es su valor de uso, que se calcula aplicando una tasa de

descuento del 14%.

A56. La gerencia de la empresa ha aprobado presupuestos

financieros en los que se refleja lo siguiente:

a) en el 20X4 se realizará una inversión

de 25.000 para renovar el motor de la aeronave, y

b) este desembolso aumentará el rendimiento de la

aeronave porque reducirá su consumo de

combustible

A57. A finales del 20X4 se realizará la

inversión para renovar el motor. Tanto los flujos de

efectivo futuros de la aeronave, tal y como vienen reflejados en

los presupuestos más recientes aprobados por la gerencia,

como la tasa de descuento a utilizar, son los mismos que a

finales del 20X0.

A finales del 20X1

Cuadro 1. Cálculos del valor de uso de la

fábrica a finales del 20X0

A58. El valor en libros de la aeronave es menor que su

importe recuperable (valor de uso). Por tanto, K

reconocerá una pérdida por deterioro para la

aeronave.

Cuadro 2. Cálculo de la pérdida por

deterioro a finales del 20X0

Fábrica | |||||

Monto en libros antes de la pérdida por Monto recuperable (Cuadro 1) Pérdida por deterioro Monto en libros después de la | 150.000 121.128 ( 28.872) 121.128 | ||||

Años 20X1 – 20X3

A59. No ha ocurrido ningún suceso que obligue a

la empresa a reestimar el importe recuperable de la aeronave. Por

tanto, no es necesario realizar ningún cálculo

adicional, ni contabilizar cambio alguno.

A finales del 20X4

A60. La empresa ha realizado los desembolsos por la

inversión. Por lo tanto, se han de considerar los

beneficios futuros, derivados de la renovación del motor,

al estimar los flujos de efectivo para determinar el valor de uso

de la aeronave. Como resultado de la citada renovación, se

incrementan los flujos de efectivo futuros sobre las estimaciones

hechas a finales del 20X0. De acuerdo con los párrafos 96

y 97 de la NIC 36, se ha de volver a determinar el importe

recuperable de la aeronave a finales del 20X2.

Cuadro 3. Cálculo del valor en uso de la

aeronave a finales del 20X2

A61. El importe recuperable de la aeronave (valor de

uso) es mayor que su valor en libros al costo histórico

depreciado (véase el Cuadro 4). Por tanto, K

procederá a reconocer la reversión de la

pérdida por deterioro registrada para la aeronave a

finales del 20X0, de forma que la misma será contabilizada

de nuevo al costo histórico depreciado.

Cuadro 4. Cálculos correspondientes a la

reversión de la pérdida por deterioro a finales del

20X4

Cuadro 5. Resumen del valor en libros de la

fábrica

EJEMPLO 7.- APLICACIÓN DE LAS

COMPROBACIONES "DE ABAJO ARRIBA" Y "DE ARRIBA ABAJO" AL

CRÉDITO MERCANTIL COMPRADO

En este ejemplo no se tienen en cuenta los efectos

impositivos

A62. A finales del año 20X0, la empresa M

compró el 100% de la empresa Z por 3.000. Z tiene tres

unidades generadoras de efectivo, que son A, B y C, cuyos valores

razonables respectivos son de 1.200, 800 y 400. M ha reconocido

un crédito mercantil comprado por importe de 600 (3.000

menos 2.400), como consecuencia de la adquisición de

Z.

A63. en el período 20X5, la unidad A

sufrió una pérdida importante. Su importe

recuperable se estimo en 1.400. Los valores en libros se detallan

a continuación.

Cuadro 1. Cálculos del valor de uso de la

fábrica a finales del 20X0

Finales del 20X5 | A | B | C | Crédito mercantil | Total | |||

Valor en libros | 1.300 | 1.200 | 800 | 450 | 3.750 | |||

A. Crédito mercantil comprado que puede

ser distribuida de forma razonable y

coherente

A64. En la fecha de adquisición de Z, los

importes razonables netos de A, B y C se consideran como un punto

de partida razonable para la distribución, mediante

prorrateo, del crédito mercantil comprado a las

respectivas unidades.

Cuadro 2. Distribución del crédito

mercantil comprado a finales del 20X5

Finales del 20X5 | A | B | C | Total | ||

Importes razonables netos Prorrata Finales de 20X5 Valor en libros neto Distribución del crédito mercantil Valor en libros neto (tras la distribución | 1.200 50% 1.300 225 1.525 | 800 33% 1.200 150 1.350 | 400 17% 800 75 875 | 2.400 100% 3.300 450 3.750 | ||

A65. De acuerdo con la comprobación "de abajo

arriba", descrita en el párrafo 81 (a) de la NEC 27, M

comparará el importe recuperable de A con su valor en

libros después de la distribución del saldo del

crédito mercantil comprado.

A66. M reconocerá una pérdida por

deterioro de 125 para A. La pérdida por deterioro es

distribuida completamente al crédito mercantil comprado de

acuerdo con el párrafo 88 de la NEC 27.

B. Crédito mercantil comprado que no puede

ser distribuida de forma razonable y

coherente

A67. No existe una forma razonable de distribuir el

crédito mercantil comprado surgido por la

adquisición, por parte de Z, de A, B y C. A finales del

20X5, el importe recuperable se estima en 3.500.

A68. A finales del 20X5, M aplicará en primer

lugar la comprobación "de arriba abajo", de acuerdo con el

párrafo 81 (a) de la NEC 27. En ella se compara el importe

recuperable de A con su valor en libros, excluyendo de

éste último la porción de crédito

mercantil comprado que pudiera corresponder.

Cuadro 4. Aplicación de la comprobación

"de arriba abajo"

Finales del 20X5 | A | ||||

Valor en libros Importe recuperable Pérdida por deterioro | 1.300 1.400 0 | ||||

A69. Por lo tanto, no ha lugar el reconocimiento de

pérdida alguna por deterioro en A como consecuencia de la

comprobación "de arriba abajo".

A70. Puesto que el crédito mercantil comprobado

no puede ser objeto de distribución a la unidad A, de

forma razonable y coherente, M también efectuará la

comprobación "de arriba abajo", de acuerdo con el

párrafo 81(b) de la NEC 27. En ella se compara el valor en

libros conjunto de Z con su importe recuperable (la totalidad de

Z es la más pequeña unidad generador de efectivo

que incluye en su seno a la unidad A, y a la cual se puede

distribuir el crédito mercantil comprado de forma

razonable y coherente).

Cuadro 5. Aplicación de la comprobación

"de arriba abajo"

Finales del 20X5 | A | B | C | Crédito mercantil | Z | |||||

Valor en libros Pérdida por deterioro derivada de la Valor en libros tras la aplicación de la Importe recuperable Pérdida por deterioro derivada de la | 1.300 0 1.300 | 1.200 – 1.200 | 800 – 800 | 450 – 450 | 0 0 3.750 3.500 (250) | |||||

A71. Por lo tanto, M reconocerá una

pérdida por deterioro por importe de 250, que se

deducirá íntegramente del crédito mercantil

comprado, de acuerdo con lo establecido por el párrafo 88

de la NEC 27.

EJEMPLO 8.- DISTRIBUCIÓN DE LOS ACTIVOS

COMUNES DE LA COMPAÑÍA

En este ejercicio no se tienen en cuenta los efectos

impositivos.

Información

básica

A72. La empresa M cuenta con tres unidades generadoras

de efectivo: A, B y C. En el entorno donde esta empresa opera, se

están dando cambios tecnológicos que le son

adversos. Por esa razón, M está llevando a cabo

comprobaciones para detectar la hipotética pérdida

por deterioro de cada una de sus unidades generadoras de

efectivo. A finales de 20X0, los valores en libros de las

unidades ascienden a 100 (A), 150 (B) y 200 (C).

A73. Las operaciones se dirigen desde la sede central.

El valor en libros que corresponde a esta sede es de 200: un

edificio por valor de 150 y un centro de investigación por

valor de 50. La proporción que los valores en libros de

las unidades representan sobre el total, es una indicación

razonable de la proporción del edificio de la sede central

dedicado a cada unidad generadora de efectivo. Sin embargo, el

valor en libros del centro de investigaciones no puede ser

distribuido, de forma razonable, entre las unidades.

A74. La estimación de vida útil restante

para la unidad generadora de efectivo A es de 10 años.

Para las unidades B y C, la vida útil restante se estima

en 20 años. Los activos de la sede central se deprecian de

forma lineal.

A75. No hay forma de calcular el precio neto de venta de

cada una de las unidades generadoras de efectivo por lo que el

importe recuperable para cada una de ellas tiene que ser su valor

de uso. La tasa de descuento utilizada para los cálculos

de valor en uso es el 15%.

Identificación de los activos

comunes

A76. De acuerdo con el párrafo 86 de la NEC 27, M

identificará en primer lugar todos los activos comunes que

se relacionen con las unidades que se están revisando. En

este caso los activos comunes son el edificio central y el centro

de investigación.

A77. A continuación, M decidirá

cómo tratar cada uno de los activos comunes:

a) el valor en libros del edificio puede ser objeto de

distribución, de una forma razonable y consistente, entre

las unidades generadoras de efectivo que se están

considerando, por lo que solo es necesario llevar a cabo la

comprobación "de arriba abajo", y

b) el valor en libros del centro de investigación

no puede ser distribuido, de forma razonable y coherente, entre

las unidades de generación de efectivo individuales, por

lo tanto, además de la comprobación "de arriba

abajo", se hace necesaria también la comprobación

"de abajo arriba".

Distribución de los activos

comunes

A78. El valor en libros del edificio de la sede central

se distribuye entre los valores en libros de cada una de las

unidades generadoras de efectivo. Se utilizará una

distribución ponderada, para tener en cuenta que la vida

útil restante de la unidad A es de 10 años,

mientras que la correspondiente a la unidades B y C ascienden a

20 años.

Cuadro 1. Cálculo de la distribución

ponderada del valor en libros del edificio de la sede central

entre las unidades

Finales del 20X5 | A | B | C | Total | ||

Valor en libros Vida útil Ponderación (según vida Valor en libros ponderado Prorrata del edificio que corresponde a cada Distribución del valor en libros del Valor en libros de las unidades (tras la | 100 10 años 1 100 12% (100/800) 19 119 | 150 20 años 2 300 38% (300/800) 56 206 | 200 20 años 2 400 50% (400/800) 19 119 | 450 800 100% (150) 600 | ||

Determinación del importe

recuperable

A79. La comprobación "de abajo arriba" requiere

el cálculo del importe recuperable de cada unidad

generadora de efectivo. La comprobación "de arriba abajo"

requiere el cálculo del importe recuperable de M en

conjunto (la más pequeña unidad generadora de

efectivo que incluya el centro de

investigación).

Cuadro 2. Cálculo del valor en uso de A, B, C

y M, a finales del 20X0

Cálculo de las pérdidas por

deterioro

A80. De acuerdo con la comprobación "abajo

arriba", M comparará el valor en libros de cada unidad

generador de efectivo (tras la distribución del valor en

libros del edificio) con su importe recuperable.

Cuadro 3. Aplicación de la comprobación

"de abajo arriba"

Finales del 20X0 | A | B | C | ||

Valor en libros (tras la distribución del Importe recuperable (Cuadro 2) Pérdida por deterioro | 119 199 0 | 206 164 (42) | 275 271 (4) | ||

A81. El próximo paso consiste en distribuir la

pérdida por deterioro entre los activos de la unidad

generadora de efectivo y el edificio de la sede

central.

Cuadro 4. Distribución de las pérdidas

de las unidades generadoras de efectivo B y C

Unidades generadoras de | B | C | |||||||||||

Al edificio central A los activos de la unidad | (12) (30) (42) | (42*56 / 206) (42*150 / 206) | (1) (3) (4) | (4*75 / 275) (4*200 / 275) | |||||||||

A82. De acuerdo con la comprobación "de arriba

abajo", y puesto que el valor del centro de investigación

no ha podido ser distribuido de forma razonable y coherente entre

las unidades A, B y C, M procederá a comparar el valor en

libros de la unidad generadora de efectivo más

pequeña a la que puede atribuirse el valor en libros del

centro de investigación (es decir, M en su conjunto), con

su importe recuperable.

Cuadro 4. Distribución de las pérdidas

de las unidades generadoras de efectivo B y C

A83. Por tanto, de la aplicación de la

comprobación "de arriba abajo" no se deduce ninguna

pérdida por deterioro. Únicamente será

preciso reconocer la pérdida resultante de la

aplicación de la comprobación "de abajo arriba",

por importe de 46.

Años | ||||||||||||

1 | 2 | 3 | 4 | 5 | ||||||||

Estado de resultados: | Base Fiscal | Base Contable | Base Fiscal | Base Contable | Base Fiscal | Base Contable | Base Fiscal | Base Contable | Base Fiscal | Base Contable | ||

Unidades antes de depreciación Gasto de depreciación Utilidad antes del impuesto Participación de (250) Diferido Total Impuesto a la renta: Corriente Diferido Total Utilidad neta | 5.000 (3.333) 1.667 (250) – (250) (354) – (354) 1.063 | 5.000 (2.000) 3.000 (250) (200) (450) (354) (283) (637) 1.913 | 5.000 (3.333) 1.667 (250) – (250) (354) – (354) 1.063 | 5.000 (2.000) 3.000 (250) (200) (450) (354) (283) (637) 1.913 | 5.000 (3.334) 1.666 (250) – (250) (354) – (354) 1.062 | 5.000 (2.000) 3.000 (750) (200) (450) (354) (284) (638) 1.912 | 5.000 – 5.000 (750) – (750) (1.063) – (1.063) 3.187 | 5.000 (2.000) 3.000 (750) 300 (450) (1.063) 425 (638) 1.912 | 5.000 – 5.000 (750) – (750) (1.063) – (1.063) 3.187 | 5.000 (2.000) 3.000 Corriente 300 (450) (1.063) 425 (638) 1.912 | ||

Autor:

Jackson García

[1] En el caso de activos intangibles o de

crédito mercantil comprado, se utiliza generalmente el

término “amortización”, en lugar del

término “depreciación”. Ambos

términos tienen el mismo significado.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |