- Procedimiento contable previo para la

elaboración de una conciliación

bancaria - Normas

para la elaboración del documento - Métodos para elaborar una

conciliación bancaria

Análisis que explica la diferencia

entre el saldo de efectivo que aparece en el estado de cuenta o

extracto bancario y el saldo de efectivo que aparece en los

registros del depositante

Proceso Sistemático de

comparación entre los ajustes contable de una cuenta

corriente realizada por el banco y la cuenta de bancos

correspondientes en la contabilidad de una empresa, con una

explicación de las diferencias encontradas

En el mundo empresarial el efectivo es

visto como la parte más importante y delicada en cuanto a

la manipulación, uso y preservación del mismo, es

por ello que en toda empresa nunca debe faltar buenas directrices

que garanticen el buen aprovechamiento del este

activo.

Dicha importancia radica en que el

efectivo es el medio por el cual se logran obtener bienes o

servicios, útiles para el objetivo general de una empresa

y que generalmente se maneja por medio de la tenencia del mismo

en cuentas bancarias. En la mayoría de los casos el saldo

del estado de cuenta bancaria al final de cada mes y el saldo que

aparece en los libros del depositante, no coinciden, en estos

casos es necesario efectuar una conciliación mensual con

cada uno de los bancos en los cuales se tengan cuentas

corrientes, de esta forma determinan las diferencias existentes y

se consigue el saldo correcto. La conciliación bancaria no

es un registro contable, sino una herramienta de control interno

del efectivo. El presente documento trata sobre el procedimiento,

métodos y las reglas de presentación para elaborar

una conciliación bancaria.

Procedimiento contable previo para la

elaboración de una conciliación

bancaria

Uno de los mayores problemas que se

presentan a la hora de elaborar una conciliación, es que a

veces NO se sabe que hacer con los ajustes hechos el mes

anterior, a continuación se presentan algunos pasos o

recomendaciones anteriores al estudio de los libros para proceder

con la conciliación del mes

correspondiente.

PARTIDA O CAUSA | PROCEDIMIENTO | |||

| EMPRESA | BANCO | ||

PARTIDAS NO REGISTRADAS EN EL |

| ·

· | ||

PARTIDAS NO REGISTRADAS EN LA | ·

· |

| ||

ERRORES | · | · | ||

Normas para la elaboración del

documento

Luego de realizar dichas revisiones se

procede a la inspección de los libros de la empresa

conjuntamente con el estado de cuenta enviado por el banco y

así detectar cuales son las discrepancias que existen

entre los dos para poder ajustarlas. Al cotejar y detectar todas

las diferencias y/o equivocaciones que puedan tener dichos

registros se debe elaborar el documento que avale la

elaboración de la conciliación, esto respetando

algunas normas de presentación que se demuestran a

continuación:

· Encabezado.- el encabezado debe

poseer como requisitos básicos: · Nombre de la

empresa o razón social. · Nombre del documento

"Conciliación Bancaria". · Fecha a la cual se

está elaborando el documento. · Nombre del Banco y

número de la cuenta a conciliar. · Nombre de la

persona que elabora el documento. · Tipo de método

a utilizar (opcional). · Cuerpo.- la estructura del cuerpo

va a depender del método que se valla a utilizar para

realizar la conciliación. · Saldos correctos.

(cuatro o dos columnas) · Saldos encontrados. (una sola

columna)

En esta parte de es donde se mostraran

todas las diferencias que puedan existir entre los dos saldos, y

es igual para los dos métodos el orden que

explicaré en el numeral posterior. Lo único que

varia en la presentación de los métodos es en el

número de columnas y el signo (positivo o negativo) que se

le asigna a las partidas que causan discrepancia entre los

saldos.

· Pie del documento.-

independientemente del método que se utilice al final

deben aparecer las rúbricas del autor de la

conciliación, la persona que la conforma y las necesarias

para mantener un eficiente control interno en la

empresa.

Métodos para elaborar una

conciliación bancaria

4.1. Saldos correctos

A tales efectos me primero me

centraré en el método Saldos Correctos por ser el

método más utilizado y didáctico en cuanto a

su aprendizaje para la elaboración de una

conciliación y que en sí para efectos de lo que a

continuación explicaré será igual para los

dos métodos. Lo cual consiste en comparar el estado de

cuenta enviado por el banco con los registros asentados en el

libro mayor de banco de la empresa, para luego proceder a ajustar

las diferencias hasta lograr que los dos saldos sean iguales.

Para empezar a preparar dicho documento por dicho método,

es de suma importancia que se conozcan las normas de

presentación y estructuración del cuerpo del

mismo:

1) Primero, se presentan las "Partidas no

registradas en el Banco", donde se incluyen las partidas no

asentadas por parte del banco y solo se toman en cuenta en este

renglón los: 1)a). Cheques en Tránsito: o cheques

pendientes, son aquellos que a consecuencia de haberse emitido un

cheque pero a la fecha de realizar la conciliación, el

mismo no ha sido cobrado por el beneficiario en el banco, por lo

que aparecerá Abonado el los libros de la empresa y no

estará Cargado en el estado de cuenta bancario hasta que

sea cobrado. 1)b). Depósitos en Tránsito: son

aquellos depósitos que se por lo general se envían

al final de mes y estos no son Acreditados en el banco por lo que

estarán Cargados en los libros de la empresa pero no en

estado de cuenta del mes.

2) Segundo, se presentan las "Partidas no

registradas en Libros" donde se incluyen las partidas no

asentadas u omitidas por parte de empresa donde se encuentran:

2)a). Notas de Crédito: son todos los abonos efectuados

por parte del banco por concepto de: descuentos de giros,

pignoraciones, pagares, intereses a favor de la empresa, entre

otros, pero que no se han cargado en nuestros libros. 2)b). Notas

de Débitos: Son cargos efectuados por el banco a la

empresa por concepto de: cobro de intereses, comisiones, efectos

descontados devueltos, entre otros, que por no haberse recibido

la información respectiva del mismo no se ha abonado en

los libros de la empresa. 2)c). Cheques Omitidos ó no

Registrados: son los cheques que se emitieron realmente pero que

nunca fueron asentados en los libros de la empresa. 2)d).

Depósitos Omitidos ó no Registrados: son los

depósitos que se realizaron pero no se hizo su

correspondiente registro.

3) Tercero, se deben presentar los

"Errores", donde se reflejan todos los ajustes por concepto de

equivocaciones que puedan tener los dos documentos cotejados:

3)a). Errores de la Empresa: es donde se incluyen los ajustes de

todas los errores y equivocaciones por parte de la empresa, entre

las cuales tenemos: 3) Cheques de diferentes cantidades: son los

cheques que se abonan con un monto por encima o por debajo del

monto de emisión. 3) Depósitos de diferentes

cantidades: son los depósitos que se cargan con un monto

por encima o por debajo del monto de emisión. 3) Cheques

mal ubicados: son aquellos que en vez de abonarlos se cargaron.

3) Depósitos mal ubicados: son aquellos en vez de ser

cargados fueron abonados en los libros de la empresa. 3) Notas de

Débito y Cedito mal ubicadas: son aquellos que por error

se cargan en vez de abonarse y viceversa. 3) Depósitos

ó Cheques de otros bancos: son aquellos que por error se

cagan o abonan en los libros, pero que no corresponden a esa

cuenta o banco, ya que se pueden tener diversas cuentas en

diversos bancos. 3) Cheques Caducados: son aquellos cheques a los

cuales llega su fecha de vencimiento y todavía no se han

ido a cobrar en el banco, por lo que hay que desincorporarlos

haciéndoles un cargo por el monto del mismo. 3)b). Errores

del Banco: aunque no son muy comunes, aquí se incluyen los

ajustes de todas las omisiones, errores y equivocaciones por

parte del Banco, entre las cuales tenemos: 3) Cheques de

diferentes cantidades: son los cheques que se cargan con un monto

por encima o por debajo del monto de emisión. 3)

Depósitos de diferentes cantidades: son los

depósitos que se abonan con un monto por encima o por

debajo del monto de emisión. 3) Cheques Omitidos ó

no registrados: son los cheques que se emitieron realmente pero

no fueron asentados en el estado de cuenta bancario. 3)

Depósitos Omitidos ó no registrados: son los

depósitos que se emitieron realmente pero no fueron

asentados en el banco. 3) Cheques mal ubicados: son aquellos que

en vez de cargarlos se abonaron. 3) Depósitos mal

ubicados: son aquellos en vez de abonarlos fueron cargados en el

estado de cuenta bancario. 3) Notas de Débito y Cedito mal

ubicadas: son aquellos que por error se cargan en vez de abonarse

y viceversa. 3) Depósitos ó Cheques de otras

Empresas: son aquellos que por error se cagan o abonan en el

banco, pero que no corresponden a esa cuenta, puesto que un banco

posee diversos clientes.

Importante: el orden del 1) al 3) se deben

presentar tal cual se mostró aquí, contrario a sus

numerales o desgloses cuyo orden puede ser cualquiera, lo

primordial es que se plasmen todos los ajustes necesarios para

lograr los saldos correctos o encontrados. Ejemplo de una

conciliación elaborada por el método saldos

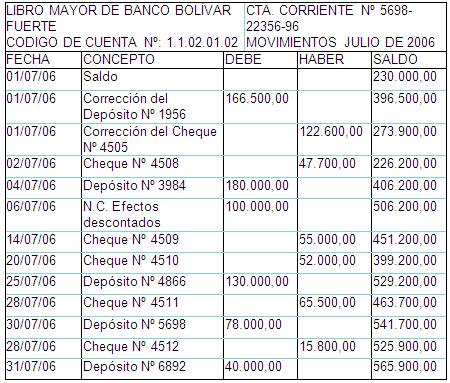

correctos: El siguiente documento refleja los movimientos del mes

de julio en el libro mayor de banco Bolívar Fuerte

perteneciente a El Trébol C.A.:

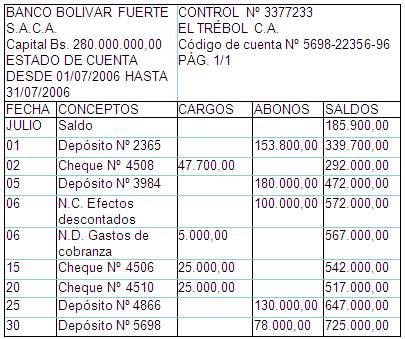

Este es el estado de cuenta enviado por el

banco al 31 de julio de 2006:

Ahora veremos la conciliación que se

realizó el mes pasado para ajustar los saldos,

véase que ya traen un saldo distinto desde el principio,

230.000,00 Dr. según libros y 185.900,00 según

banco Cr.

Como se puede notar en la

conciliación anterior se ajustaron los saldos de los

libros y el banco hasta que los mismos se igualaron, lo cual

resulta ser el fin de la conciliación.

Ahora elaboraré la

conciliación del mes de julio con el mismo método

para demostrar cuales son las diferencias entre los dos a y

así llegar a los "saldos correctos" que deberían

tener ambos.

Como ya se explicó en la primera

parte primero se deben cotejar las partidas que fueron ajustadas

en la conciliación pasada, a lo que se debe inspeccionar

si dichas partidas ya fueron asentadas, de lo contrario se

deberían tomar en cuenta para la conciliación

actual.

De tal forma se puede notar el cheque

Nº 4506 ya fue cobrado por su beneficiario el 15 julio,

contrario del Nº 4507 el cual todavía no aparece en

el estado de cuenta como cobrado, por lo que si el cheque no

tiene fecha de vencimiento éste se considera que

todavía esta en tránsito.

También véase que el

depósito Nº 2365 fue asentado en los libros del banco

al valor que se registró en libros, de haber alguna

diferencia en los depósitos o cheques en transito, se

procede a determinar de quien es el error, porque de darse tal

caso, ya sea por omisión o diferencia en cantidad, el

ajuste de dichas partidas se debe reflejar en la

conciliación del mes de julio.

Los errores de empresa también

fueron asentados en el libro mayor de Banco, por lo que no se

tomarán en cuenta para ajustar.

Ahora, se revisan cuales son las

diferencias que surgieron como consecuencia de las operaciones

realizadas en el mes de julio, por lo que se coteja partida por

partida, en este ejemplo se encuentran los siguientes: como

cheques en transito están en Nº 4507 del mes pasado,

y el Nº 4509, 4511 y 4512 de este mes, como depósitos

en transito tenemos solo el Nº 6892, existe una Nota de

Debito por gastos de cobraza de los efectos descontados que no se

registró, y finalmente encontramos una diferencia en el

cheque Nº 4510 el cual se registró en libros por Bs.

52.000,00 y aparece cobrado por Bs. 25.000,00, con un

análisis de los soportes encontrados se dedujo que error

fue de la empresa.

Al encontrar las partidas que se van a

ajustar se procede a realizar el documento de control

interno:

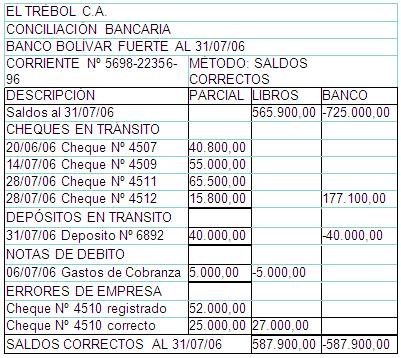

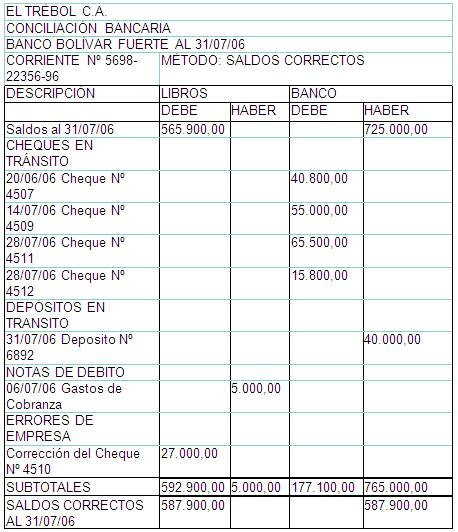

Ahora veamos el mismo documento pero

elaborado con cuatro columnas:

Donde como se observa, los ajustes se

realizan en por cuatro columnas sin colocar ningún signo

negativo porque de esta forma en completamente innecesario, se

realiza la sub-totalización donde se suma verticalmente

todas las columnas para luego extraer el saldo definitivo a

través de la diferencia de ambos, tanto en libros como en

banco. 4.2. Saldos encontrados

Este método se basa en la

elaboración la conciliación empezando con alguno de

los dos saldos, (el de Banco o el de la Empresa), para luego

reflejar en una sola columna las diferencias, depósitos o

cheques que compensen las discrepancias entre ambos, para que al

final se encuentre en saldo contrario, lo cual resulta ser la

finalidad de éste método.

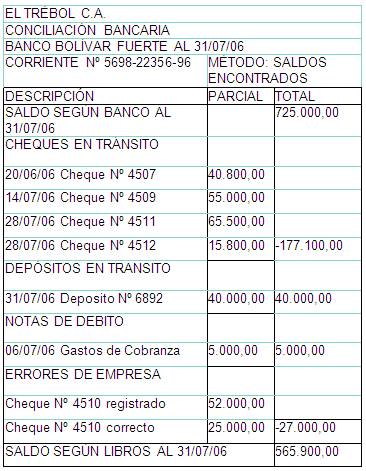

Para ejemplificar tomaremos en cuenta el

anterior, por lo que señalaré la

presentación del documento:

Nótese que en este caso se

comenzó con el saldo del estado de cuenta (Bs. 725.000,00

Cr.), luego se reflejaron todos los ajustes al igual que el

método anterior, pero en una sola columna, hasta que al

final se "encontró" el saldo del mayor de Banco (Bs.

565.900,00 Dr.).

Autor:

Jesús Rodríguez

Márquez

Contaduría

4 semestre

Universidad Autónoma del

Carmen

Manuel Joaquín valladares

Contabilidad del activo

Lunes, miércoles y

viernes

11-1pm y 1-2pm

INVESTIGACION

Entrega:23 de mayo del 2012

Ciudad del Carmen Campeche a 30 de mayo del

2012