. La principal característica del mercado de derivados es

que siempre se opera a plazo. Es decir, debe pasar un tiempo

entre la firma del contrato y la liquidación y es periodo

debe de ser suficientemente dilatado para hacer posible e

interesante la negociación en un mercado secundario. LOS

MERCADOS FINANCIEROS Los mercados financieros se componen de tres

mercados fundamentales; los mercados de deuda, (que a su vez

incluyen los mercados interbancarios, los de divisas los

monetarios y los de renta fija), los mercados de acciones, y los

mercados de derivados. Los valores que se negocian en los

mercados de derivados se "derivan", bien de materias primas, o

bien de valores de renta fija, de renta variable, o de

índices compuestos por algunos de esos valores o materias

primas.

Los Futuros Un contrato de futuros es un acuerdo, negociado en

una bolsa o mercado organizado, que obliga a las partes

contratantes a comprar o vender un número de bienes o

valores (activo subyacente) en una fecha futura, pero con un

precio establecido de antemano. Quien compra contratos de

futuros, adeudos una posición "larga", por lo que tiene el

derecho a recibir en la fecha de vencimiento del contrato el

activo subyacente objeto de la negociación. Futuros sobre

Acciones Los Futuros sobre Acciones son operaciones a plazo. Son

un compromiso de compra venta a una fecha futura que se

corresponde con los terceros viernes de los meses de marzo,

junio, septiembre y diciembre. El desembolso total del precio de

compra (compra de futuros) o la entrega de las acciones (venta de

futuros) sólo se produce si la posición se lleva a

vencimiento. Si bien los Futuros sobre Acciones son operaciones a

plazo, es importante resaltar que usted puede cerrar la

posición en cualquier momento antes del vencimiento.

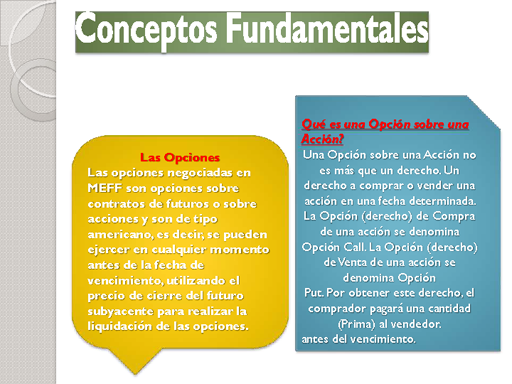

Qué es una Opción sobre una Acción? Las

Opciones Las opciones negociadas en MEFF son opciones sobre

contratos de futuros o sobre acciones y son de tipo americano, es

decir, se pueden ejercer en cualquier momento antes de la fecha

de vencimiento, utilizando el precio de cierre del futuro

subyacente para realizar la liquidación de las opciones.

Una Opción sobre una Acción no es más que un

derecho. Un derecho a comprar o vender una acción en una

fecha determinada. La Opción (derecho) de Compra de una

acción se denomina Opción Call. La Opción

(derecho) de Venta de una acción se denomina Opción

Put. Por obtener este derecho, el comprador pagará una

cantidad (Prima) al vendedor. antes del vencimiento.

Las Opciones sobre Acciones ofrecen al inversor la posibilidad de

beneficiarse del movimiento del precio de una determinada

acción, sea este movimiento al alza o a la baja. Dentro de

una amplia gama de posibilidades, las Opciones sobre Acciones

pueden ser utilizadas como: ?Una manera de asegurarse frente a

una caída de los precios de una acción. ?Una forma

de generar ingresos adicionales, reduciendo el coste de la compra

de acciones. ?Una manera fácil de especular e invertir

sobre el movimiento del precio de una determinada

acción.

¿Qué límite de riesgo se asume al operar con

Opciones sobre Acciones? Depende de si usted es comprador o

vendedor de Opciones. El comprador de Opciones tiene un riesgo

limitado. Es decir, su máxima pérdida se limita al

precio pagado por la adquisición de la Opción

(derecho de compra o venta). El vendedor de Opciones asume un

riesgo ilimitado, aún cuando éste se pueda

neutralizar cuando se quiera. ¿Dónde y cómo

se negocian Opciones sobre Acciones? Las Opciones sobre Acciones

se negocian en MEFF Renta Variable. MEFF Renta Variable (en

adelante MEFF RV) es el Mercado de Productos Financieros

Derivados de Renta Variable. La Sociedad Rectora del citado

Mercado se llama también MEFF Renta Variable.

La Prima Precio de la Acción La Prima es la cantidad de

dinero que el comprador de una Opción paga por adquirir el

derecho de compra (Opción Call) o de venta (Opción

Put). A su vez, esta misma cantidad de dinero (Prima) es la que

recibe el vendedor de la Opción, obligándole a, en

caso de ejercicio, vender (en el caso de una Opción Call)

o comprar (para una Opción Put) las acciones al precio

fijado (Precio de Ejercicio)

PRINCIPALES OPERACIONES DEL MERCADO Resumiendo, las operaciones

con derivados presentan los siguientes rasgos comunes: 1. Ser

operaciones a plazo. Es decir, operaciones en las que, entre el

momento de la contratación y el de la liquidación,

transcurre un período de tiempo suficientemente dilatado

como para hacer posible y conveniente la existencia de un mercado

secundario. 2. Ser operaciones «a medida». Esta

característica equivale a que las partes contratantes

eligen libremente el activo subyacente seleccionado, la cantidad

del mismo, su precio y la fecha de vencimiento. 3. Ser

operaciones con riesgo de liquidación. Con las

características antes citadas, las dos operaciones

mencionadas presentan suficientes niveles de riesgo de

liquidación como para tener que seleccionar cuidadosamente

el otro participante en la operación. 4. Ser operaciones

con fuerte apalancamiento. Esta característica se pone de

manifiesto considerando que ambas operaciones ofrecen la

posibilidad de beneficios teóricamente ilimitados sin

ningún desembolso inicial

LOS PRODUCTOS EN EL MERCADO ESPAÑOL Los contratos que

actualmente se negocian son los mencionados en el apartado

siguiente, al tratar de la evolución de la

contratación. No obstante, en este epígrafe se ha

preferido comentar las características básicas

tanto de los contratos actualmente negociados como de aquellos

cuya introducción es inmediata, con el fin de dar una

visión global de las posibilidades que ofrecen estos

mercados.

ESTRUCTURA Y DESARROLLO ACTUAL DEL MERCADO DE DERIVADOS EN

ESPAÑA La regulación de los mercados organizados de

futuros y opciones surge en marzo de 1989, con dos hechos. El

primero es la constitución de importantes carteras de

deuda pública. El segundo son las limitaciones

legislativas vigentes en ese momento, básicamente la falta

de desarrollo reglamentario de la Ley del Mercado de Valores, que

impedía abordar el tema con globalidad, y la

prohibición, hasta entonces, de que los clientes pudieran

operar a plazo en el mercado secundario de deuda anotada.

contratación en MEFF Introducida en la Ley del Mercado de

Valores por la Ley de Presupuestos Generales del Estado para

1990, aparecieron los mercados secundarios organizados no

oficiales, cuya autorización corresponde al Ministerio de

Economía y Hacienda.Y acogieron a esta normativa nacida en

España.

ANÁLISIS CUADROS DE ESTRATEGIAS CON OPCIONES La

opción del cuadro es el tipo de estrategia de

inversión que implica el uso de conjuntos de opciones de

compra y como un medio para aumentar las posibilidades de generar

una cierta cantidad de cambio de la combinación de las

operaciones. La creación de una opción del cuadro

razonable implica una cuidadosa selección de los valores

utilizados en el enfoque, así como ser capaz de entender

lo que está sucediendo en el mercado. Por esta

razón, los inversores pueden optar por buscar ayuda

profesional en la organización de este tipo de

estrategia

Conceptos Relacionados Expectativa de Mercado: En esta estrategia

las expectativas de mercado son claramente alcistas. Beneficio:

Se obtendrá beneficio siempre que el precio del futuro

suba. El beneficio obtenido será la diferencia entre el

precio al que hemos comprado el futuro y el precio al que lo

vendamos, si es antes de vencimiento, o al precio de

liquidación a vencimiento (siempre que el precio de venta,

o el de liquidación a vencimiento, sea mayor que el precio

de compra). Perdida: Se pierde siempre que el precio del futuro

baje. La pérdida será la diferencia entre el precio

de venta, antes de vencimiento, o al precio de liquidación

a vencimiento, y el precio de compra (siempre que el precio de

venta, antes de vencimiento, o al precio de liquidación a

vencimiento, esté por debajo del precio al que

compramos).

Las estrategias exitosas se adaptan a las situaciones externa

(condiciones industriales y competitivas) e interna (puntos

fuertes y débiles oportunidades, y amenazas). La tabla

presenta una lista resumida de las más importantes

consideraciones de las situaciones y opciones

estratégicas.

Con el grafico anterior de las opciones estratégicas por

lo general surgen una serie de preguntas, tales como:

Todas estas preguntas se pueden responder sabiendo implementar

los siguientes conceptos:

Túnel Bajista El túnel bajista, también

denominada túnel vendido es una estrategia (opuesta al

túnel alcista lógicamente) que se realiza con

opciones, vendiendo una call y comprando una put sobre el mismo

subyacente y con mismo vencimiento pero con precios de ejercicio

distintos. El precio de ejercicio de la put debe ser inferior al

precio de ejercicio de la call. El beneficio es ilimitado y se

obtiene a partir de precios del subyacente inferiores al precio

de ejercicio de la call, es decir, inferior. En este tramo

inferior de precios, se ejerce la put pero no así la call,

de la que nos quedaríamos con toda la prima cobrada. Su

formulación es la siguiente: Beneficio = Precio de

ejercicio – Precio subyacente +/- prima neta

Túnel Alcista La put no se ejercerá y por tal

motivo se cobra El túnel alcista es una estrategia con

opciones que consiste en comprar una call y vender una put con

mismo vencimiento pero con precios de ejercicio distintos. El

precio de ejercicio de la put debe ser inferior al precio de

ejercicio de la call. toda su prima. El beneficio es ilimitado y

se puede formular de la siguiente forma: Beneficio = Precio

subyacente – Precio de ejercicio +/- prima neta

Mariposa Comprada El beneficio potencial de la mariposa comprada

es La Mariposa comprada es una estrategia que permite evitar

grandes pérdidas en el caso de que se produzca un

movimiento adverso del mercado. Esta estrategia es aconsejable

cuando no se esperan movimientos pronunciados de subida o de

bajada en el precio del activo subyacente menor que el del cono

vendido; su beneficio máximo está limitado y se

produce cuando, al vencimiento de las opciones, el precio del

activo subyacente es igual al precio de ejercicio de las Calls

vendidas.

EJEMPLO Un inversor cree que el precio de las acciones de BSCH va

a permanecer estable en las próximas semanas y decide

llevar a cabo una estrategia de mariposa comprada. Para ello,

compra dos calls, uno con precio de ejercicio de 11 Euros y otro

con un precio de ejercicio de 13 €, pagando por dichas

opciones unas primas de 1.1 y 0,6 Euros respectivamente.

Simultáneamente, vende dos Calls, ambos con un precio de

ejercicio de 12 €, por las cuales recibe unas primas de 0,7

€ por cada una de ellas. El inversor obtiene su

máximo beneficio, igual a la prima neta recibida, 0.7

cuando, al vencimiento de las opciones, el precio de la

acción de Endesa coincide con el precio de ejercicio de

las Calls vendidas (12 Euros). La perdida máxima

está limitada a la prima neta pagada, y tiene lugar

cuando, al vencimiento, el precio de la acción de Endesa

es superior al precio de ejercicio mayor (13) o inferior al

precio de ejercicio menor (11).

EJEMPLO

Mariposa Vendida ?La mariposa vendida consiste en la venta de dos

Calls, uno con un precio de ejercicio alto y otro con un precio

de ejercicio bajo y, simultáneamente, la compra de dos

Calls con un precio de ejercicio intermedio. ?La

utilización más frecuente tiene lugar cuando faltan

pocas semanas para el vencimiento de las opciones y existen

expectativas de un movimiento inminente en el mercado en una

dirección incierta. ?Es una estrategia más barata

que el cono comprado o la cuna comprada, debido a que la venta de

las dos Calls reduce el coste de la misma.

EJEMPLO Un inversor cree que el precio de las acciones de Endesa

puede experimentar movimientos bruscos y decide sacar provecho de

ello. Su estrategia consiste en comprar dos Calls con un precio

de ejercicio de 24 Euros, por lo cual paga unas primas de 2

€ y, simultáneamente, con el objeto de reducir el

coste de la estrategia, vender dos Calls, con precios de

ejercicio de 22 Euros y 26, por lo cual recibe unas primas de 3 y

2 Euros respectivamente. El máximo beneficio obtenido es

la prima neta recibida (3 + 2 – 4 = 1), y este beneficio

máximo se produce cuando, al vencimiento de las opciones,

el precio de la acción de Endesa es inferior a 23, o

superior al precio de ejercicio 25. Si el precio de la

acción de Endesa permanece estable, el inversor sufre una

perdida, que será máxima e igual a 1 €. Cuando

el precio de Endesa coincida con el precio de ejercicio de las

opciones compradas (24).

EJEMPLO Este artículo trata en su totalidad de las

múltiples opciones que se tienen en el mercado al momento

de querer invertir.

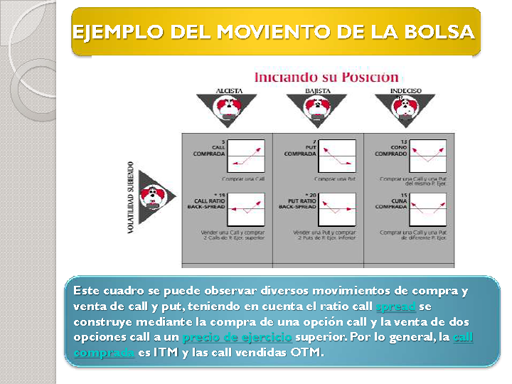

EJEMPLO DEL MOVIENTO DE LA BOLSA Este cuadro se puede observar

diversos movimientos de compra y venta de call y put, teniendo en

cuenta el ratio call spread se construye mediante la compra de

una opción call y la venta de dos opciones call a un

precio de ejercicio superior. Por lo general, la call comprada es

ITM y las call vendidas OTM.

•ACCION COMPRADA Ejemplo: Las acciones de BBVA tienen un

precio de 13.45 Euros. La volatilidad está estable. Para

comprar una acción de BBVA usted tiene dos posibilidades:

primero, comprar acciones directamente en el Mercado Continuo.

Segundo, comprar acciones utilizando sintéticos. Por cada

Euro que suba el precio de la acción se tendrá una

ganancia de 100 Euros. Por cada peseta que baje el precio de la

acción se tendrá una pérdida de 100 Euros.

un contrato de una opción equivales a 100 acciones, por lo

que la compra de una acción "sintética" equivale a

la compra de 100 acciones del subyacente correspondiente.

Acción Vendida Las acciones de ACESA tienen un precio de

1.785 pesetas. La volatilidad está estable. Para vender

una acción se tienen dos posibilidades: primero, vender

acciones directamente en el Mercado Continuo mediante el "Mercado

a Crédito". Segundo, vender acciones utilizando

sintéticos. Por cada peseta que suba el precio de la

acción se tendrá una pérdida de 100 pesetas.

Por cada peseta que baje el precio de la acción se

tendrá una ganancia de 100 pesetas.

Túnel Alcista La novedad con respecto a la acción

comprada es que en el caso de que hayamos equivocado nuestra

estrategia y la acción baje, estaremos cubiertos durante

un primer tramo de la bajada, tenemos pues un margen de seguridad

para cambiar de estrategia o liquidar la posición. Dejando

al margen comisiones, el coste de la operación no existe e

incluso se percibe una prima neta.

Call Vendida. ?La venta de una call es la obligación a

entregar acciones a un precio dado a cambio de cobrar una prima

?Al vencimiento: está condicionado a lo que quiera

realizar el comprador: si ejercer o no la opción. El punto

de equilibrio: precio de ejercicio más la prima: a)Se gana

cuando la cotización es menor que el precio de ejercicio

más la prima. Los beneficios son limitados al valor de la

prima. b) se pierde cuando la cotización es mayor. La

pérdida es ilimitada y se pierde más cuanto mayor

sea la cotización. En tal caso las pérdidas son las

siguientes: Resultado de la operación = cotización

– (precio de ejercicio más la prima)

. Call Comprada. La estrategia de call comprada, o la compra de

una call, es una de las más populares entre los

inversores. En esta estrategia, el inversor toma una

posición larga en una opción call, de este modo

adquiere el derecho a comprar en el futuro una acción al

precio de ejercicio. Por este motivo se dice que la estrategia de

call comprada se ajusta al tipo de inversor que está

más interesado en su inversión inicial y la

rentabilidad que ésta le pueda ofrecer sobre su dinero, y

por el apalancamiento financiero que la call comprada puede

ofrecer.

Put Vendida. La compra de una put es el derecho a vender a un

precio dado a cambio de pagar una prima. Al vencimiento: Si la

cotización es menor que el precio de ejercicio interesa

ejercer la opción El punto de equilibrio: precio de

ejercicio menos la prima ?se gana cuando la cotización es

menor que el precio de ejercicio más la prima. Los

beneficios son ilimitados. ?se pierde cuando la cotización

es mayor. La máxima pérdida se limita a la prima

Resultado de la operación = precio de ejercicio menos la

prima menos cotización

Put Comprada. En el cuadro se muestran las diferentes formas de

inversión, compra-venta y la aplicación de las

diferentes estrategias derivadas. La estrategia de put comprada,

o posición a largo en un put, consiste en comprar una

opción put, de un vencimiento determinado donde se

adquiere el derecho a vender el activo subyacente al precio de

ejercicio.

Cuna Comprada. Para la cuna comprada, compro una Call y una Put,

pero el precio de strike de la Call ha de ser menor que el precio

de strike de la Put. La gráfica quedaría como la

que sigue:

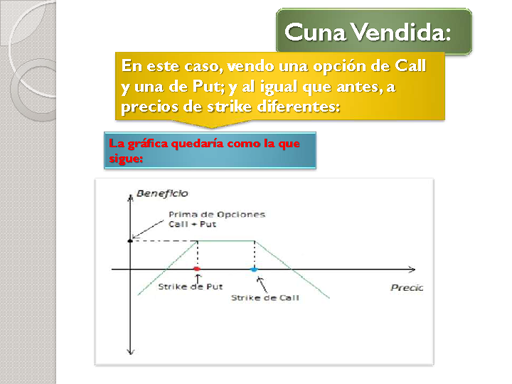

Cuna Vendida: En este caso, vendo una opción de Call y una

de Put; y al igual que antes, a precios de strike diferentes: La

gráfica quedaría como la que sigue:

ANÁLISIS DE TRANSFORMACIÓN DE LA ESTRATEGIA. El

propósito de la estrategia es el de identificar las

funciones de procesamiento primarias del sistema, las entradas de

alto nivel de dichas funciones, y las salidas de alto nivel. Se

crean módulos de alto nivel dentro de la jerarquía

que realizan cada una de estas tareas: creación de

entradas de alto nivel, transformación de entradas en

salidas de alto nivel, y procesamiento de dichas salidas.

TRANSFORMACIÓN DE LA ESTRATEGIA. Según el diagrama

de datos planteados en este artículo, se trabaja con los

siguientes factores: Alcista: Dícese de la

situación del mercado bursátil en la que se

prevé una subida de la cotización, ya sea de

títulos, sectores o del mercado en su conjunto. Bajista.

Es la persona que se caracteriza por jugar a la baja en Bolsa.

Este término también se aplica a la tendencia a la

baja de los precios en el mercado o en la Bolsa.También

conocida como posición del inversor que espera una bajada

en el precio de un valor, o actitud que intenta favorecer tal

descenso Indeciso. Persona indecisa en dos posturas distintas,

que puede elegir las dos. Volatilidad: Es una medida de la

frecuencia e intensidad de los cambios del precio de una

activo.

Ejemplo: China establece un contrato de suministros de

petróleo con Venezuela, pero este a su vez establece

contrato por el mismo concepto con otro país en un tiempo

determinado para la venta al igual un término determinado

para la compra. El Cono Straddle Comprado, o long straddle no es

más que una estrategia que se realiza ante expectativas de

un aumento de la volatilidad en el futuro y de cambios bruscos en

el precio siendo irrelevante la dirección que vaya a tomar

el mismo. Un cono comprado se crea comprando una call y una put

con el mismo precio de ejercicio y vencimiento. Por tanto, al

realizarse el cono, se pagan unas primas, dando lugar a que el

éxito de la estrategia se centre en que el precio tenga la

suficiente oscilación y distanciamiento como para

compensar las primas pagadas al inicio.

La máxima pérdida se limita al importe de las

primas pagadas que tendrá lugar si al vencimiento no se ha

movido el precio del subyacente. Se producirá

pérdida alrededor del precio de ejercicio en una banda de

más y menos el total de las primas pagadas. Por ejemplo,

si el precio de ejercicio es 20 euros y las primas pagadas suman

2 euros, se ganará siempre que el precio sea inferior a 18

o superior a 22 euros, En la franja comprendida entre 18 y 22

euros existirán pérdidas.

El máximo beneficio se limita a la suma de las primas

recibidas y las pérdidas son ilimitadas. Se entrará

en pérdidas cuando la cotización se sitúa en

los extremos del cono, es decir, cuando: la cotización del

subyacente es inferior al precio de ejercicio menos la suma de

las dos primas la cotización es superior al precio de

ejercicio más la suma de las dos primas Por tanto,

interesa realizar esta estrategia con primas altas para que el

intervalo de los precios que llevan a tener beneficios sea lo

más amplio posible. Ratio Call Spread. El ratio call

spread se construye mediante la compra de una opción call

y la venta de dos opciones call a un precio de ejercicio

superior. Por lo general, la call comprada es ITM y las call

vendidas OTM.

La pérdida se produce cuando el precio del subyacente es

mayor que? Precio de ejercicio de las call vendidas más el

resultado de dividir las diferencias de precios de ejercicio (de

la call comprada y vendidas) más la prima neta por el

número de contratos vendidos (el ratio), que en el caso

expuesto, serían 2 contratos. Esto es: Precio de ejercicio

de las call vendidas + [(diferencias de precios de ejercicio +

prima neta)/2] Y la pérdida se cuantificaría de la

siguiente forma: Precio del subyacente – Precio de

ejercicio call vendidas – Máximo beneficio

Estrategias: Ratio Put Stread. La estrategia ratio put Ratio Call

Stread. spread realiza un spread vertical de precios mediante la

compra de una opción put y la venta de dos opciones put a

un precio de ejercicio inferior. La estrategia ratio call spread

realiza un spread vertical de precios mediante la compra de una

opción call y la venta de dos opciones call a un precio de

ejercicio superior. La composición indicada es la

más común entre los inversores Estrategia Mariposa

Comprada La estrategia mariposa vendida se utiliza, fundamentalme

nte, en mercados con mucha incertidumbre y volatilidad. Se

construye vendiendo una call al precio de ejercicio

inferior.

ESTA PRESENTACIÓN CONTIENE MAS DIAPOSITIVAS DISPONIBLES EN

LA VERSIÓN DE DESCARGA