| Casilla (correo) Internet Comunicación TV por cable |

Impuesto a las transacciones

Material escritorio consumido o gasto de material de escritorio

Material de oficina consumido o gasto de material de oficina

Material de limpieza consumido o gasto de material de limpieza

Multas y sanciones:

| Multas por Mora Mul p/ Inc. Deb. For. |

Reparación y mantenimiento de bienes de uso

Mermas y fallas de inventario (saldo deudor) *

Aseo y limpieza

Premios e incentivos

Servicio de té y refrigerio

Viáticos y gastos de representación

Pagos de vigilancia

Repuesto y accesorios

Honorarios profesionales

Hora extras

Otros impuestos

Cargos sociales:

| Finiquito Subsidio Desahucio Otros |

Alimentación al personal

Fletes sobre ventas (saldo deudor)

CONTABILIDAD MEDIANTE EL SISTEMA DE INVENTARIO PERIÓDICO:

En el Sistema de Inventarios Periódicos no existe un control permanente de entradas, salidas y saldos de existencias de mercaderías, mediante este sistema se determinan el valor de las existencias (mercadería), realizando un conteo físico en forma periódica, mensual, bimestral trimestral cuatrimestral, semestral ó como mínimo una vez al año, puede ser a la iniciación de la actividad y esto se denomina con la cuenta "Inventario Inicial de Mercadería", o al cierre de gestión que será representada con la cuenta "Inventario Final de Mercadería", también se puede efectuar en cualquier momento según el caso. Según la Resolución Administrativa número 05-418-92 de fecha 16 de Agosto de 1992 de la Dirección General de Impuestos Internos, este sistema es aplicable a las empresas o negocios con ingresos brutos a Bs. 100.000,oo ó capitales inferiores a Bs. 50.000,oo por estos importes no es obligatorio el uso de Kardex de Inventarios. Cuando se realicen compras de mercaderías se contabilizará con la Cuenta "Compras".

CONTABILIDAD MEDIANTE EL SISTEMA DE INVENTARIO PERPETUO:

Bajo este sistema los registros de las existencias se mantienen siempre al dia, la ventaja es que la información que provee es corriente, pero requiere el mantenimiento de registros completos de existencia.

Se dice que existe un Método de Costos Completos, cuando el control de inventarios es permanente o perpetuo mediante las respectivas tarjetas de control físico y valorado de existencia. Utiliza este método, las siguientes cuentas de control:

Inventario de Mercadería

Costo de Mercadería Vendida

Ecuación fundamental de la contabilidad

ACTIVO = PASIVO + CAPITAL

De esta ecuación fundamental podemos despejar las otras dos ecuaciones:

CAPITAL = ACTIVO – PASIVO

PASIVO = ACTIVO – CAPITAL

Sabemos que el Patrimonio aumenta con los Ingresos y disminuye con los gastos o sea que nuestra ecuación podemos presentarla de loa siguiente manera:

ACTIVO + GASTOS = PASIVO + CAPITAL + INGRESOS

2.3.

Las cuentas se clasifican en: Cuentas Nominales o de Resultado, Cuentas Reales o de Balance y las Cuentas de Orden.

2.3.1. CUENTAS REALES O DE BALANCE:

Son aquellas que reflejan información relacionada con la situación financiera de una empresa a una determinada fecha. Son informes estáticos. Estas cuentas representan a los activos, pasivos y patrimonio que posee una empresa, a una determinada fecha. Reciben el nombre de Cuentas de Balance porque van al Balance General.

2.3.1.1 .CUENTAS DE ACTIVOS:

El Activo representa todos los Bienes y Derechos que son de propiedad del negocio, agrupados de. acuerdo a su mayor o menor grado de su "Disponibilidad o Liquidez".

2.3.1.2. CUENTAS DE PASIVOS:

Son las Deudas y Obligaciones que tiene la empresa con Terceras Personas cuyo vencimiento será a corto, mediano o largo plazo.

La Primera Persona es La Empresa, la Segunda Persona son los Socios y la Tercera Persona son todos los Acreedores, personas naturales o jurídicas a la que ¡a empresa les pueda deber algo. Ejemplo de terceras personas: Cotas, Saguapag, CRE, Bancos, Financieras, Trabajadores, etc.

2.3.1.3. CUENTAS DE PATRIMONIO:

Son las Deudas u Obligaciones que tiene la empresa con los Socios, accionistas o dueños de la empresa. Es la cuota parte del negocio que corresponde al propietario o a los socios de la empresa. Constituye la diferencia entre los Derechos (activos) y Obligaciones hacia terceros (pasivos). En términos de ecuación de ecuación el Patrimonio es:

2.3.2

Estas Cuentas, reflejan el movimiento económico de la empresa en un determinado periodo de tiempo. El resultado que arroja un negocio puede ser PERDIDA o GANANCIA, el cual se lo determina a través de los INGRESOS y EGRESOS ocurridos en periodo de tiempo dado

2.3.2.1. CUENTAS DE EGRESO:

Son los Gastos en que la empresa incurre, realiza, consume y que son necesarios para su operación y funcionamiento, independientemente si estos han sido pagados o no.

2.3.2.2. CUENTAS PE INGRESO:

Son las Ganancias que obtiene una empresa como consecuencia de las ventas de su rubro o ajenas y complementarias a su rubro principal, y que a través de ellas se generan utilidades, independientemente si estas han sido cobradas o no.

Ejemplo: Ingresos comunes que tiene una empresa

2.3.3 CUENTAS DE ORDEN:

Son las que tienen por objeto registrar el movimiento de valores que se hallan en una situación especial. Al darse la situación en que se tenga que utilizar cuentas de orden, se tiene que utilizar cuentas de orden deudoras, que van con los activos y cuentas de orden acreedoras que van con los pasivos.

2.4. PARTES DE UNA CUENTA:

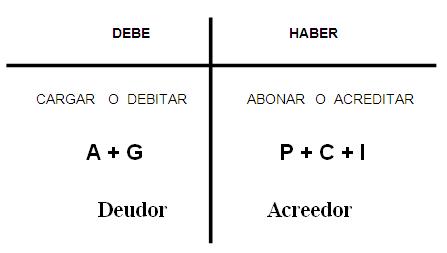

Una cuenta está formada por un lado izquierdo llamado DEBE y un lado derecho llamado HABER. Donde anotar en el Debe significa DEBITAR o CARGAR y, anotar en el Haber significa ABONAR o ACREDITAR.

2.5. SALDOS DE LAS CUENTAS

El saldo de una cuenta es el sobrante o residuo de la diferencia entre el Debe y el Haber o Débitos con Créditos. Pudiendo ser Saldo Deudor si el Debe es mayor que el Haber y Saldo Acreedor si el Haber es Mayor que él Debe.

2.5.1. CUENTAS CON SALDO DEUDOR:

2.5.2. CUENTAS CON SALDO ACREEDOR:

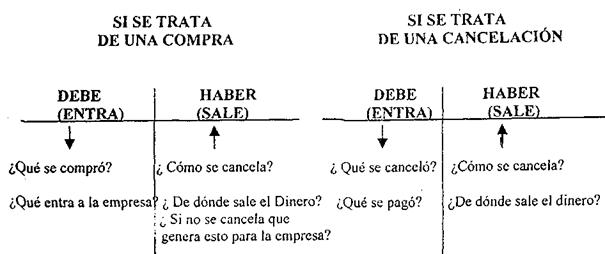

2.6. FORMA DE IDENTIFICAR LAS CUENTAS DE UN ASIENTO CONTABLE:

Para identificar las cuentas que intervienen según el tipo de transacción, se aconseja seguir las siguientes recomendaciones:

a. Primero determine de que se trata el ejercicio. Si es de una compra, venta, pago, cobranza, etc.

b. Luego dependiendo del tipo de transacción realícese las siguientes preguntas según corresponda, para determinar que se registra en el DEBE y que se registra en el HABER.

NOTA: Si lo que se compra es destinado para la venta en el SISTEMA CONTABLE PERIÓDICO se registrará' con el nombre de COMPRAS. Si lo que se CQmpra es destinado para nuestro uso entonces regístrese con el nombre de la cuenta que corresponda |

NOTA: Si la transacción se trata de una VENTA, entonces algo tiene que salir de la empresa. Si lo que se VENDE es MERCADERÍA se coloca la cuenta VENTA en el sistemas contable Periódico. Caso contrario si lo que se vende no es mercadería, entonces regístrese con el nombre de la cuenta que corresponda. |

MOVIMIENTO DE LAS CUENTAS

El proceso del ciclo contable

¿Como se inicia este proceso en un ente de reciente creación?

1. APORTE DEL DUEÑO O SOCIO

Cualquiera que sea la naturaleza de una empresa legalmente conformada inicia sus actividades, con bienes y valores aportados por los socios

2.- BALANCE INICIAL

El Balance inicial es el Estado Financiero que refleja los bienes y valores invertidos inicialmente en la empresa, por él o los propietarios valorados en moneda de curso legal del país.

Es el primer estado financiero que se presenta con fines de obtener el NIT, Padrón Municipal y otros registros en diferentes instituciones, donde debe afiliarse necesariamente para ser considerada como empresa en marcha.

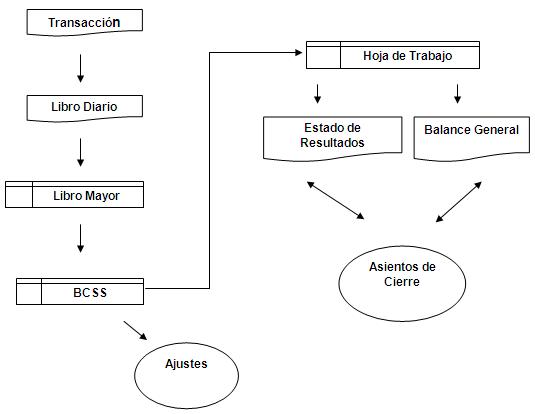

3.- LIBRO DIARIO

Es un registro formal de primera entrada, donde se anotan las transacciones mercantiles a través de los asientos contables. El asiento inicial a ser registrado en este libro corresponde a los activos y pasivos del Balance Inicial.

Transacciones Mercantiles.- Las Transacciones Comerciales es el intercambio de valores, bienes y/o Servicios por compras, ventas, permutas, pagos, cobros, prestamos, descuentos, etc. Que efectúan los Comerciantes.

Asientos Contables.- El asiento Contable es el registro metódico y cronológico de las transacciones comerciales en los comprobantes y libros, donde se Registran las cuentas que intervienen con especificación del motivo y los valores respectivos, por el cual resultan ser deudores y acreedores. Un Asiento contable contiene lo siguiente:

Fecha

Numero de Asiento

Nombre de las Cuentas

Importes de los Cargos (o Debito) y Abonos (o Créditos)

Explicación o Glosa de la Transacciones

Referencia del Folio del Libro Mayor

HECHOS CONTABLES

La Ecuación contable deriva a dos "Hechos Contables", que son:

1. Hechos Permutativos.- Se da un Hecho Permutativo, cuando el tipo de Transacciones no modifica en lo absoluto el Monto del Patrimonio. Es decir que las cuentas intervienen en un asiento contable no generan Perdidas ni Utilidades para la empresa. Lo que significa que no intervienen cuentas de ingreso, ni de Egresos.

Ejemplo .- Un negocio dispone de dinero Bs. 15.000 y decide comprar un vehiculo por el mismo valor. Esto no genera aumento ni disminución de nuestras utilidades o capital.

2. Hechos Modificativo.- Cuando una transacción implica una modificación en el Patrimonio. Es decir que las cuentas que intervienen en un asiento contable generan Ingresos o Gastos, que disminuyen o aumentan al Patrimonio o Resultado de Gestión.

Ejemplo .- Un negocio dispone de mercadería por valor de Bs. 30.000.- las cuales han sido vendido en Bs. 35.000.- el cual genera un aumento de nuestras utilidades y por ende en el Patrimonio, en Bs. 5000, por lo contrario puede ser que se venda en Bs. 28.000.- lo que generaría una perdida o disminución de nuestras Utilidades y por ende en el Patrimonio en Bs. 2.000.-

4.- LIBRO MAYOR

Es el proceso de transferir, mayorizar o pastear los débitos y los créditos de las cuentas y subcuentas registrados en el libro diario y comprobantes de ingresos, egreso y diario al libro mayor principal y auxiliar.

El Libro Mayor es un registro acumulativo que tiene como función clasificar las informaciones asentadas en el Libro Diario, con el objeto de obtener el movimiento de los débitos y los créditos y determinar el saldo de la cuenta.

El formato de una cuenta del Mayor puede ser:

en forma de cuenta

en tarjetas sueltas

5.- BALANCE DE COMPROBACIÓN DE SUMAS Y SALDOS.

Es la comprobación aritmética de los débitos y créditos tanto en el libro diario como en los mayores principales. Esta comprobación se realiza después de haber transferido los importes del libro Diario y Mayores. Surge al agregar las cuentas tanto en sus movimientos como en sus saldos, sirviendo como un control cuantitativo y cualitativo de los registros contables.

6.- ESTADOS FINANCIEROS.

El paso siguiente es formular los estados financieros sobre la base de los datos contenidos en la hoja de trabajo o del Balance de Comprobación de Sumas y Saldos Ajustados y son los siguientes:

Balance General o Posición Financiera.

El balance General es un estado financiero que da a conocer la riqueza de la unidad económica, es decir muestra sus bienes y derechos (activos), las obligaciones hacia terceros (pasivos) y para con el propietarios o socio (patrimonio) a una determinada fecha. Es fundamentalmente estático, tomando los datos al terminar un ciclo de operaciones.

Estado de Resultado

El Estado de Resultado es un estado financiero económico de operaciones de una empresa por un período determinado, reflejando los ingresos, gastos y la utilidad o pérdida neta del período. Es un EEFF dinámico, porque representa los resultados obtenidos en un determinado período.

UNIDAD 2. –

Registros contables

Registro de los asientos contables en el Libro Diario.

Tratamiento contable de las disposiciones legales en vigencia, Ley 843, Ley 2646 y otras.

Las cuentas. Clasificación. Traspasos al Libro Mayor.

OBJETIVO

Registrar las operaciones comerciales en el Libro Diario, identificando adecuadamente la participación de las cuentas y tomando en cuenta PCGA, Normas Contables y Disposiciones Legales vigentes en Boliviaࠥnࠠaspectos como: impuestos, aportes, procedimientos contables,࠹ otros contemplados en legislación.

༯b>AUTOPREPARACION

Ŭ estudiante debe clasificar correctamente las cuentas:

a)ࠠࠠࠃuentas de Balance

b)ࠠࠠࠃuentas de Resultado

c) Cuentas de Orden

ԡmbién debeࠣonocerࠥl contenido de la Ley 843࠹ su Texto Ordenado, para la comprensión de los Impuestos IVA, e IT y su registro contable.

༢>IVA sobre compras

a) Origen del tributo.- Sujetos del Impuesto.- Exclusiones.

c) Generación de créditos fiscales por facturas de compraࠤe Bienes y Servicios, devoluciones, descuentos࠳obre compras.

d) Documento de respaldo, Libro de compras IVA.

༢>IVA sobre Ventas

a) Origen del Debito Fiscal consignado en facturas por venta de Bienes y Servicios.

b) Generación de débitos fiscales por devoluciones, y descuentos࠳obre ventas.

c) Documentos de respaldo, Libro de ventas IVA

Impuesto a la Transacción (I.T.)

Origen y Objeto थl impuesto,ࠓujetos pasivos.- Exentos del IT, Operaciones

excluidas del IT.

Impuesto a las Transacciones Financieras (ITF)

a) Origen y Objeto del impuesto.

b) Forma de registro contable.

Sistema de Control de Inventarios

Las existencias de mercaderías constituyen los activos más importantes en las empresas de comercialización, por tanto, su adecuada valuación es determinante para establecer el resultado de las operaciones del periodo que se reporta.

1. Sistema de Inventario Perpetuo: Llevar un control

permanente del inventario permite registrar el ingreso y la baja o salida

de las mercaderías a su costo, cada vez que se registra una compra

y se efectúa una venta. De esta manera, el saldo de la cuenta "Inventario

de Mercaderías" refleja siempre la cantidad e importe de las

existencias a una fecha determinada y no requiere de regulaciones, a la

fecha de corte de operaciones.ࠠࠠࠠࠠࠠࠠࠠ࠼/b>

ACTIVIDADES DE LA UNIDAD

PRACTICO 1

ష/07/10 Se realiza la apertura del "Comercial Santa Cruz",࠼/em>dedicada a la distribución de artículos de consumo masivo, cuenta con documentación de respaldo࠳uficiente, que Ud. debe registrar contablemente.

Activos:

El arqueo de cajaࠥs de Bs. 158.909, existe una cuenta corriente en el Banco Unión con saldoࠤe Bs. 181.287, entre las Letras deࠣambio vigente se encuentra una aceptada࠰orࠐedro Pérez de Bs. 42.404 el inventario de mercaderías corresponde a 5.505 unidades del producto, a costo unitario de Bs. 33.30, Un vehículo de reparto esta valuado en Bs.࠹5.500. Existen muebles y estanterías valuados por Bs. 57.780, y cuenta con un local propio por Bs. 159.038.

Pasivos:

Entre sus obligaciones se tiene un crédito comercial con la Importadora Oriente de Bs. 71.740 y una Letra aceptada por ³. 65.579ࠡ favor del Banco Unión con Vto. En 45 días.

Transacciones del mes de Julio:

09/07/10 Se paganࠧastos de constitución de la empresa al abogado, quien nos entrega una factura por Bs. 61.667 al contado, que incluye todos los gastos inherentes a los registros obligatorios.

11/07/10 Compra de mercaderías, 2.034 unidades por Bs. 67.732,20, costo unitario Bs. 33,30, con Factura a Importadora Resort, se cancela Bs. 47.070 en efectivo y el saldo con documento de crédito a 30 días.

12/07/10 Una nueva compra de mercaderías, 2.603 unidades, a la Importadora Pastrana por Bs. 86.679,90, costo unitario Bs. 33,30, según Factura, se cancela en efectivo el 43%, el 37% con cheque, y el saldo es financiado a 30 días mediante documento de crédito.

14/07/10 Una venta de mercaderías de 5.772 unidades, según factura, con un margen de utilidad bruta del 59% sobre su costo,ࠥl pago se efectúaࠣon Bs. 171.283,92 al contado, Bs. 63.096 con cheque del Banco de Unión y por el saldo nos firman una Letra de cambio a 45 días vista.༯font>

17/07/10 Se paga por refrigerios al Salón de Te los Jazmines, Bs. 5.922,࠳egún factura. La cancelación es Bs. 3.440 contado y el saldo esࠣomprometido a pagar en 30 días.

౹/07/10 En esta fecha ࣡ncela la deuda en su totalidad el Sr. Pedro Pérez, en efectivo Bs. 32.404 y el saldo con cheque del Banco Unión.

El࠭ismo día se anticipa࠳ueldos al personal por ³. 22.200ࠥn efectivo.ࠠࠠࠠࠠࠠࠠ༯font>

27/07/10 Se cancela en efectivo el 70% de la deuda contraída con Importadora Oriente.࠼/font>

31/07/10 Se pagan los sueldos del personal࠰or Bs. 59.729, tomando enࠣuenta el anticipo de fecha 19/08, en efectivo.

Se pide:ࠠࠠࠠࠠࠠࠠࠠࠠࠠࠠࠠࠠ

1. Elaborar Balance de Apertura

2. Registrar los asientosࠥn el Libro Diario.

3. Traspasarࠡl Libro Mayor.

4. Sumar los Débitos y los Créditos.

5. Determinar Saldos.

6. Elaborar un Balance de Comprobación de Sumas y Saldos

PRACTICO # 2

01/08/2010 La Empresa "Todo Ok", comienza su actividades con las siguientes cuentas: Caja M/N Bs. 100,000.- Banco Msc M/N BS. 140.000.- Cuentas por Cobrar Bs. 25.000.- Inventario posee 1800 unidades con un costo de Bs. 33.30, Documento por Pagar Proveedores Bs. 10.000.- y sus Préstamo Bancario de Bs. 20.000.- Determine el Capital.

03/08/2010 Pagamos en efectivo nuestras Deudas Bancarias y Comerciales, al banco amortizamos Bs. 5.000.- y Pagamos a nuestros Proveedores Bs. 7.200.-

06/08/2010 Cobramos nuestra cuenta por Cobrar que teníamos Pendiente

08/08/2010 Se retiro dinero del Banco MSC por Bs. 6.000.-y se dejo en caja de la empresa.

11/08/2010 Pagamos los servicios Básicos de la empresa Agua y Luz por Bs. 2000.- siendo la Base Imponible Bs. 1.500.-

14/08/2010 Devengamos la primera quincena de los Sueldos y salarios que hacienden a Bs. 12.250.-

15/08/2010 Pagamos la Primera Quincena de los sueldos y salarios a los Trabajadores.

16/08/2010 Se compra mercadería por 100 Unidades y con un costo unitario de Bs. 33.30.- lo compramos en Efectivo, con factura.

18/08/2010 Se compra Mercadería por 500 Unidades con costo unitario de Bs. 33.30

20/08/2010 El trabajador Pedro Pérez solicita un anticipo de sueldo por Bs. 1.000.- por razones de enfermedad.

22/08/2010 Compramos un Teclado por Bs. 200.- con factura y en efectivo.

24/08/2010 Compramos Muebles y Enseres a Bs. 890.- con factura y en efectivo

25/08/2010 Vendemos mercadería 260 Unidades, según factura con un margen de utilidad del 59% sobre el costo de 33.30 Bs. Nos pagan en efectivo.

26/08/2010 Se vende mercadería 750 Unidades con un margen de rentabilidad del 59% sobre el costo de Bs. 33.30.- nos pagan con Banco con factura.

27/08/2010 Vendemos mercadería 790 Unidades con margen de rentabilidad del 59% el Costo es de Bs. 33.30.- Nos cancelan el 40% con Efectivo y el restante con Cheque que es depositado a nuestra cuenta. Con factura.

31/08/2010 Determinar los Impuestos a Pagar correspondiente al mes de Agosto.

01/09/2010 La Gerencia determina Pagar los Impuestos.

PRACTICO TAREA # 3

01/08/2010 La Empresa "t", comienza sus actividades con las siguientes cuentas: Caja M/N Bs. 150,000.- Banco Msc M/N BS. 190.000.- Cuentas por Cobrar Bs. 25.000.- Inventario posee 2000 unidades con un costo de Bs. 15.50, Documento por Pagar Proveedores Bs. 5.000.- y sus Préstamo Bancario de Bs. 80.000.- Determine el Capital.

03/08/2010 Pagamos en efectivo nuestras Deudas Bancarias y Comerciales, al banco amortizamos Bs. 10.000.- y Pagamos a nuestros Proveedores Bs. 5.000.-

06/08/2010 Cobramos nuestra cuenta por Cobrar que teníamos Pendiente

08/08/2010 Se retiro dinero del Banco MSC por Bs. 8.000.-y se dejo en caja de la empresa.

11/08/2010 Pagamos los servicios Básicos de la empresa Agua y Luz por Bs. 3.000.- siendo la Base Imponible Bs. 2.500.-

14/08/2010 Devengamos la primera quincena de los Sueldos y salarios que hacienden a Bs. 25.000.-

15/08/2010 Pagamos la Primera Quincena de los sueldos y salarios a los Trabajadores.

16/08/2010 Se compra mercadería por 200 Unidades y con un costo unitario de Bs. 15.50.- lo compramos en Efectivo, con factura.

18/08/2010 Se compra Mercadería por 300 Unidades con costo unitario de Bs. 15.50

20/08/2010 El trabajador Marco Franco solicita un anticipo de sueldo por Bs. 2.000.- por razones de enfermedad.

22/08/2010 Compramos un CPU por Bs. 900.- con factura y en efectivo.

24/08/2010 Compramos Aire Acondicionado Bs. 1000.- con factura y en efectivo

25/08/2010 Vendemos mercadería 300 Unidades, según factura con un margen de utilidad del 30% sobre el costo de 15.50 Bs. Nos pagan en efectivo.

26/08/2010 Se vende mercadería 500 Unidades con un margen de rentabilidad del 30% sobre el costo de Bs. 15.50.- nos pagan con Banco con factura.

27/08/2010 Vendemos mercadería 900 Unidades con margen de rentabilidad del 30% el Costo es de Bs. 15.50.- Nos cancelan el 40% con Efectivo y el restante con Cheque que es depositado a nuestra cuenta. Con factura.

31/08/2010 Determinar los Impuestos a Pagar correspondiente al mes de Agosto.

01/09/2010 Pagar los Impuestos Devengados

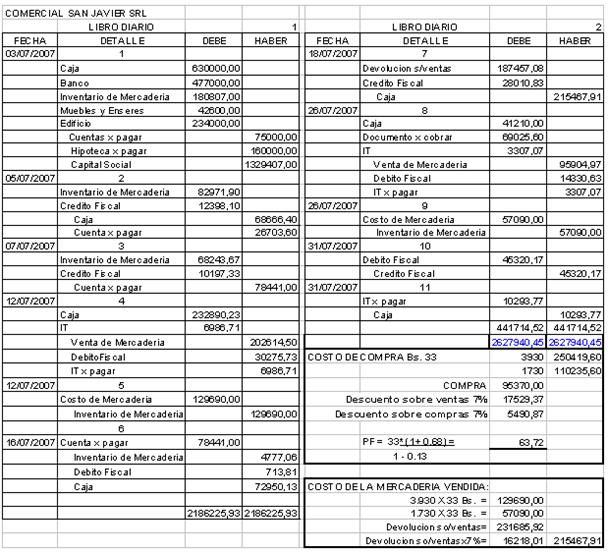

EJEMPLO PRÁCTICO

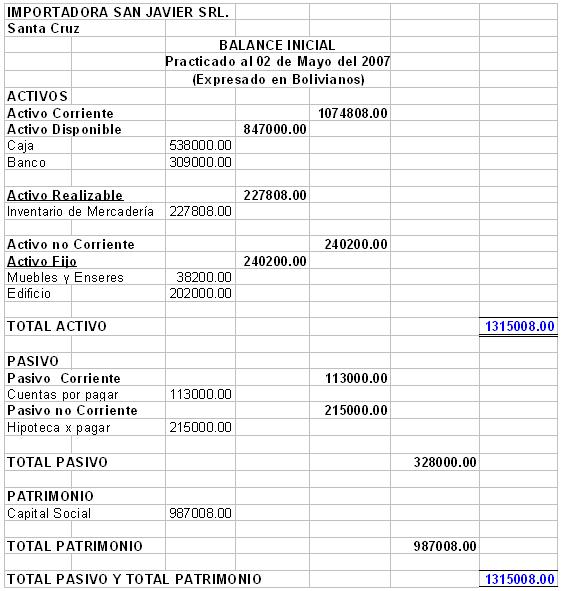

La empresa comercial SAN JAVIER SRL., inicia sus actividades el 03/07/07, con un efectivo de Bs. 630.000, en Banco con Bs. 477.000, un lote de mercadería corresponde a 5.479 unidades de producto, a costo unitario de Bs. 33, muebles y enseres por Bs. 42.600, edificio por Bs. 234.000, tiene cuentas por pagar por Bs. 75.000 y una hipoteca por pagar por Bs. 160.000.

05/07/07 Se compra 2.890 unidades de producto, costo unitario Bs. 33 por valor de Bs. 95.370 de la empresa "Andina S.A." al contado el 72% y el saldo al Crédito, según factura del proveedor No. 00090.

07/07/07 Se compra 2.377 unidades a costo unitario de Bs. 33, con factura por valor de Bs. 78.441, al crédito bajo condiciones 7/10 ; n/30.

12/07/07 Se vende al contado 3.930 unidades de mercadería con un margen de utilidad bruta de 68% sobre su costo de adquisición, por el volumen de venta se le otorga un descuento directo del 7% por el monto total de venta.

16/07/07 Se cancela la mercadería comprada en fecha 07/07/07, aprovechando la condición de pago, con efectivo.

18/07/07 Se devuelve mercadería 3.636 unidades de la venta de fecha 12/07/07.

26/07/07 Se vende 1.730 unidades de mercadería con un margen de utilidad bruta de 68% sobre su costo de adquisición, el cliente cancela Bs. 41.210 al contado y el saldo firma una letra de cambio a 90 días.

31/07/07 Se cancela el IVA y el Impuesto a la Transacciones con efectivo.

¿Cual es su estructura?:

3.- LIBRO DIARIO

Es un registro formal de primera entrada, donde se anotan las transacciones mercantiles a través de los asientos contables. El asiento inicial a ser registrado en este libro corresponde a los activos y pasivos del Balance Inicial.

Transacciones Mercantiles.- Las Transacciones Comerciales es el intercambio de valores, bienes y/o Servicios por compras, ventas, permutas, pagos, cobros, prestamos, descuentos, etc. Que efectúan los Comerciantes.

Asientos Contables.- El asiento Contable es el registro metódico y cronológico de las transacciones comerciales en los comprobantes y libros, donde se Registran las cuentas que intervienen con especificación del motivo y los valores respectivos, por el cual resultan ser deudores y acreedores. Un Asiento contable contiene lo siguiente:

Fecha

Numero de Asiento

Nombre de las Cuentas

Importes de los Cargos (o Debito) y Abonos (o Créditos)

Explicación o Glosa de la Transacciones

Referencia del Folio del Libro Mayor

HECHOS CONTABLES

La Ecuación contable deriva a dos "Hechos Contables", que son:

3. Hechos Permutativos.- Se da un Hecho Permutativo, cuando el tipo de Transacciones no modifica en lo absoluto el Monto del Patrimonio. Es decir que las cuentas intervienen en un asiento contable no generan Perdidas ni Utilidades para la empresa. Lo que significa que no intervienen cuentas de ingreso, ni de Egresos.

Ejemplo .- Un negocio dispone de dinero Bs. 15.000 y decide comprar un vehiculo por el mismo valor. Esto no genera aumento ni disminución de nuestras utilidades o capital.

4. Hechos Modificativo.- Cuando una transacción implica una modificación en el Patrimonio. Es decir que las cuentas que intervienen en un asiento contable generan Ingresos o Gastos, que disminuyen o aumentan al Patrimonio o Resultado de Gestión.

Ejemplo .- Un negocio dispone de mercadería por valor de Bs. 30.000.- las cuales han sido vendido en Bs. 35.000.- el cual genera un aumento de nuestras utilidades y por ende en el Patrimonio, en Bs. 5000, por lo contrario puede ser que se venda en Bs. 28.000.- lo que generaría una perdida o disminución de nuestras Utilidades y por ende en el Patrimonio en Bs. 2.000.-

El formato del Libro diario es como sigue:

4.- LIBRO MAYOR

Es el proceso de transferir, mayorizar o pastear los débitos y los créditos de las cuentas y subcuentas registrados en el libro diario y comprobantes de ingresos, egreso y diario al libro mayor principal y auxiliar.

El Libro Mayor es un registro acumulativo que tiene como función clasificar las informaciones asentadas en el Libro Diario, con el objeto de obtener el movimiento de los débitos y los créditos y determinar el saldo de la cuenta.

El formato de una cuenta del Mayor puede ser:

en forma de cuenta

en tarjetas sueltas

Tenemos un ejemplo de la segunda forma

5.- BALANCE DE COMPROBACIÓN DE SUMAS Y SALDOS.

Es la comprobación aritmética de los débitos y créditos tanto en el libro diario como en los mayores principales. Esta comprobación se realiza después de haber transferido los importes del libro Diario y Mayores. Surge al agregar las cuentas tanto en sus movimientos como en sus saldos, sirviendo como un control cuantitativo y cualitativo de los registros contables.

6.- AJUSTES DE OPERACIÓN

Son los asientes de ajustes que se realizan al final del periodo, a objeto de obtener saldo reales de las cuentas de resultados y de balance, asimismo, para relacionar los ingresos y gastos habidos en el período es necesario analizar y ajustar los ingresos y gastos diferidos, acumulados y ajustes necesarios de acuerdo a Ley. (Contabilidad Básica ll)

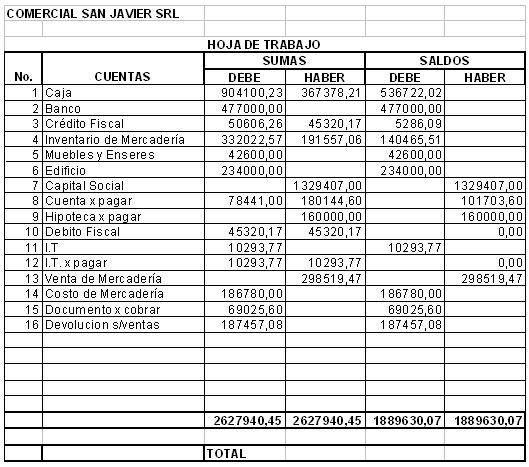

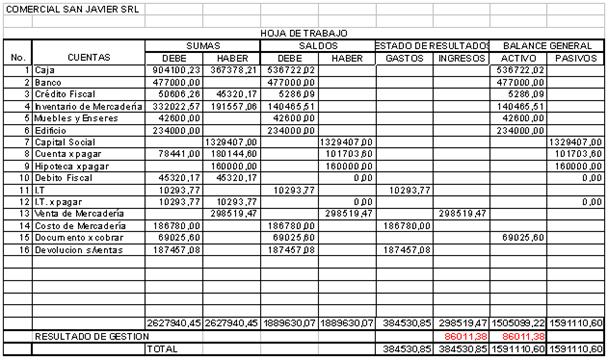

7.- HOJA DE TRABAJO PARA LA FORMULACION DE ESTADOS FINANCIEROS.

Es una hoja tabular que permite al Contador de la empresa, preparar en forma correcta los estados financieros clasificados a una determinada fecha de modo que, no es imprescindible.

Se pude elaborar una hoja de trabajo de seis columnas, diez columnas, y doce columnas.

En Contabilidad Básica l se prepara una hoja de trabajo que tenga las siguientes secciones:

Balanza de comprobación de sumas y saldos.

Estado de Resultados.

Balance General.

UNIDAD 3.-

Estados financieros

ςJETIVO

༯b>El objetivo de los estados financieros es suministrar información acerca de la situación financiera, del desempeño financiero y de los flujos de efectivo de la entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar su decisión económica. Los estados financieros también muestran los resultados de la gestión realizada por los administradores con los recursos que se les han confiado.

AUTOPREPRARACIÓN

༯b>El estudianteथbe hacer hincapié en los siguientes aspectos.

Obtención de Estados Financieros

a) Elaborar una Hoja de Trabajo sin ajustes, trasladando los saldos de las cuentas al formato establecido.

b) Luego debe identificar si el resultado es una utilidad o pérdida enࠬa gestión y ser capaz de࠴rasladar dicho࠶alor alࠂalance General en el Rubro del Patrimonio, a fin de demostrarࠥl incremento o decremento de la inversión efectuada por los socios.ࠠࠠࠠࠠࠠࠠࠠࠠࠠࠠࠠࠠࠠࠠࠠ

c) Los Estados financieros que se preparan en esta Unidad son: ༯font>

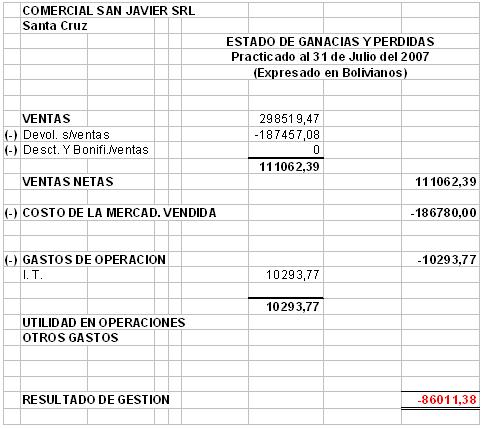

El Estado de Resultado

El Balance General o Posición Financiera

8.- ESTADOS FINANCIEROS.

El paso siguiente es formular los estados financieros sobre la base de los datos contenidos en la hoja de trabajo o del Balance de Comprobación de Sumas y Saldos Ajustados y son los siguientes:

Balance General o Posición Financiera.

El balance General es un estado financiero que da a conocer la riqueza de la unidad económica, es decir muestra sus bienes y derechos (activos), las obligaciones hacia terceros (pasivos) y para con el propietarios o socio (patrimonio) a una determinada fecha. Es fundamentalmente estático, tomando los datos al terminar un ciclo de operaciones.

Estado de Resultado

El Estado de Resultado es un estado financiero económico de operaciones de una empresa por un período determinado, reflejando los ingresos, gastos y la utilidad o pérdida neta del período. Es un EEFF dinámico, porque representa los resultados obtenidos en un determinado período.

ORIENTACIONES DEL APRENDIZAJE

El desarrollo de la asignatura permite al estudiante adquirirࠬas técnicas en el registro de las operaciones comerciales con su participación activa en todas las clases, el desarrollo de los prácticos propuestos en la guía del MAP, trabajos de investigación y otras actividades de aprendizaje.

༢>UD. debe utilizar:

Los ejercicios propuestos en esta guía, para adquirir destrezas en el registro de las operaciones comerciales siguiendo el Proceso del Ciclo Contable

Las Bibliografías, para realizar trabajos de investigación y consultas para que Ud. pueda aplicar correctamente los conceptos y obtener mayor solidez en los contenidos de la asignatura.

Los formatos establecidos para el registro en el Diario, el Libro Mayor, BCSS y Hoja de Trabajo.

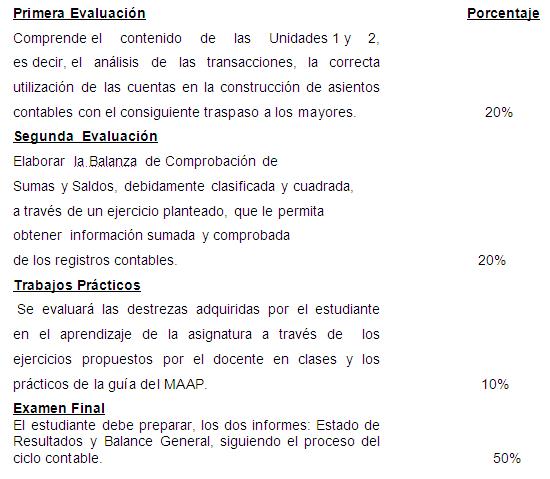

EVALUACIÓN

La evaluación లetende medir las capacidades y destrezas del estudiante en el registro, clasificación y resumen de las operaciones comerciales, siguiendo el proceso del ciclo contable.

ĥ esta forma se diseña la evaluación:

Autor:

Dalila Tatiana Gonzalez Barajas

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |