Líneas de Investigación en Administración de Empresas (página 3)

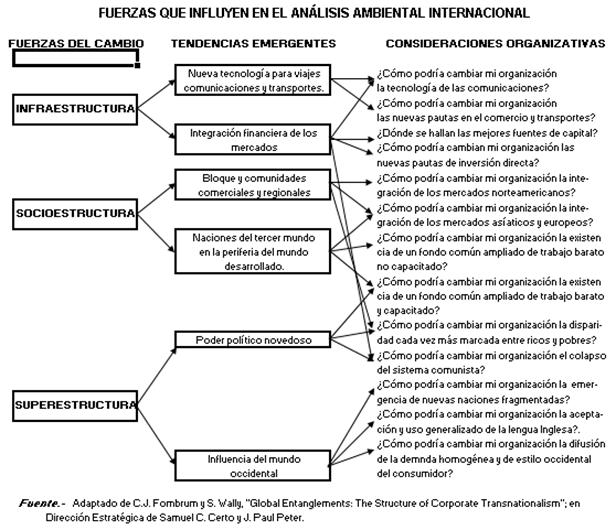

Dentro del modelo general de relaciones de las fuerzas

del cambio y las tendencias nacientes que se representan en la

figura siguiente, varias tendencias concretas influyen en el

análisis ambiental de todas las organizaciones

multinacionales. El análisis de Michael Porter identifica

algunas de estas tendencias[27]

Menos diferencias entre países. Se

están difuminando las diferencias en áreas tales

como el ingreso, los costos estratégicos, las

prácticas comerciales y los canales de

distribución. En muchas ramas industriales ya no tiene

sentido separar el mercado alemán del estadounidense o del

japonés. Los consumidores son cada vez más

parecidos. Con su traje azul marino y zapatos Regal, llevando una

calculadora Casio de bolsillo en su cartera de Mark Cross.

Frecuentando un bar sushi cercano para su almuerzo y regresando a

casa en un Toyota Celica, el típico hombre de negocios

neoyorkino no llamaría en absoluto la atención en

una calle de Dusseldorf o de Tokio[28]

Políticas Industriales más

agresivas. Los gobiernos de países como Japón,

Alemania o Taiwán han adoptado actitudes sumamente

competitivas en el comercio internacional. Es muy posible que en

el futuro las políticas de los gobiernos contribuyan a que

el ambiente internacional sea cada vez más competitivo.

Por ejemplo, una Planeación agresiva ha logrado que

Taiwán, a partir de una economía eminentemente

agrícola en la década de 1960, haya pasado a ser

una potencia económica mundial en la década de

1990. Esta planeación ha traído consigo un

éxito tal que, en 1992, Taiwán tenía

invertido un valor activo tangible de 3,500 millones de

dólares en China continental; 5,000 millones de

dólares en Malasia; 3.4 Millones de dólares en

Tailandia; 2,800 millones de dólares en Indonesia; y,

dando una buena pista sobre quien será el país

estrella de la región el próximo siglo, un

mínimo de 500 millones de dólares en Vietnam. Es

decir, elija cualquier país Asiático con tierra y

trabajo baratos, desde Filipinas a Sri Lanka, y es casi seguro

que encontrará una empresa de Taiwán montando

allí una fábrica de paraguas, de juguetes, de

pelucas o de tejidos para venderlos en los mercados

mundiales[29]

Protección más enérgica para

activos distintivos. Son cada vez más los

países que están centrando su interés en

determinar los activos propios que les son exclusivos y explotar

esta exclusividad para sacarle el máximo rendimiento. Tal

vez el ejemplo más patente se encuentra en la

formación de cártel del petróleo. La

Organización de los Países Exportadores de

Petróleo (OPEP). Si bien es cierto que la eficacia de este

cártel ha sido muy desigual a lo largo del tiempo, su

propósito primario sigue siendo el mismo: Proteger el

rendimiento que sus miembros pueden obtener de un recurso natural

escaso y no renovable, el petróleo.

Mercados nacientes a gran escala. El nuevo

acceso a los mercados en países como La India y Vietnam

está creando un potencial gigantesco de ventas de

productos exitosos. India, por ejemplo, se encuentra en plena

transición masiva desde una economía planeada a una

economía de libre mercado. Unos 40 millones de ciudadanos

de la India. Los "super ricos", como los llaman los medios

locales de comunicación, disponen de ingresos anuales de

más de 900,000 rupias, es decir de unos 30,000

dólares, su poder adquisitivo es aproximadamente igual al

de las familias con ingresos anuales de 600,000 dólares en

los Estados Unidos. "Emilio Velazco Gamboa, Licenciado en

Ciencias Políticas, por la Universidad del Desarrollo del

Estado de Puebla; escribe en su monografía intitulada:

"De la India legendaria a la realidad

contemporánea"; Englobada en numerosas leyendas sobre

el origen del mundo y considerada como una de las más

grandes civilizaciones de la humanidad, la India ha enfrentado

múltiples avatares antes de llegar al punto en que se

encuentra, entre el desarrollo y la integración

económica, y la posibilidad de llegar más

allá todavía, o sea, la realidad de convertirse en

una potencia mundial en lo comercial, lo tecnológico, lo

industrial, y ya no sólo en lo cultural, en lo espiritual,

en lo mitológico. Hoy por hoy, la India que quizá

soñaron Gandhi, Nehru y otros prohombres más, acaso

sea una realidad o está en camino de serlo. Con una

población de mil 49 millones 700 mil 118 habitantes

(según informes del año 2003), hacia 1995 esta gran

nación contaba con un 52% total de alfabetización,

porcentaje del cual el 65.5% corresponde a los hombres y el 37.7%

a las mujeres. Asimismo, Javier Zúñiga,

investigador chileno, nos da las siguientes cifras, mismas que

resultan contundes, sobre todo cuando confirman lo dicho por este

especialista, quien afirma que "la India podría ser la

historia más importante y sorprendente de la

economía mundial de los próximos años,

convirtiéndose en una de las economías de mayor

crecimiento y principal destino de la inversión

extranjera". Esta optimista visión, indica

Zúñiga, se fundamenta en la irrupción de su

clase media emergente, así como en un decisivo programa de

reformas económicas emprendido desde 1991. Para reforzar

tales observaciones, aporta los siguientes datos de

carácter estadístico: La clase media India es mayor

a la de China y en el 2010 alcanzaría las 450 millones de

personas. Ésta se encuentra conformada por 300 millones de

consumidores, de los cuales 150 millones poseen un ingreso per

cápita de 6 mil dólares americanos (superior al de

Chile). Los otros 150 millones se dividen entre los que

están alcanzando ese nivel y aquellos de clase media alta,

de preferencia empleados de las grandes multinacionales, los que

en promedio ganan 15 mil dólares americanos al año.

El programa de reformas ha logrado importantes resultados

económicos: altos niveles de crecimiento (6% promedio de

crecimiento en términos del PIB), despegue del sector

externo, sólida posición en reservas

internacionales (62 billones de dólares americanos) y la

reducción de la inflación. De este modo,

está asegurada su continuidad en el tiempo. También

han permitido la desregulación y liberalización de

importantes sectores de la economía, que a su vez son

grandes demandantes de cobre, como son: Energía,

Construcción, Tecnologías de Información y

Automovilístico"[30]. Siguiendo esta

tendencia, los analistas del ambiente de una

compañía multinacional deberían prestar

especial atención a los nuevos mercados

emergentes.

Competencia de los países en desarrollo.

Ahora más que nunca, en el pasado los pequeños

países en desarrollo se están convirtiendo en

serios competidores en los mercados internacionales. Malasia es

el mayor exportador mundial de chips semiconductores. Los

analistas ambientales de las compañías

multinacionales no pueden darse por satisfechos con la

evaluación de los competidores más grandes y

más sólidamente establecidos; han de seguir

adelante, prestando especial atención a las amenazas de

los países en desarrollo.

MÁRKETING

INTERNACIONAL[31]

Ante la creciente complejidad del comercio exterior, las

empresas exportadoras necesitan un planteamiento cada vez

más tecnificado y sistemático para determinar las

fórmulas idóneas de competir en los mercados

exteriores. Por ello es necesario recurrir a las técnicas

de comercialización, a los métodos de

organización y a los principios de gestión

empresarial que ofrece el moderno concepto de marketing

internacional.

El acceso a los mercados exteriores debe decidirse

racionalmente analizando rigurosamente las posibilidades de

exportación mediante estudios de mercado, análisis

de viabilidad comercial y una adecuada planificación. La

exportación no es una actividad residual o marginal y debe

considerarse por las empresas como fundamental en la

gestión comercial de una empresa.

El cuadro siguiente recoge algunas diferencias entre el

márketing nacional e internacional:

Márketing | Márketing |

• Una lengua y | • Varias lenguas, |

• Mercados relativamente | • Mercados fragmentados y |

• Los factores | • Los factores |

• Disponibilidad de datos | • Obtención |

• Las empresas | • Distorsiones muy grandes |

• El chauvinismo | • El chauvinismo es un |

• Situación estable | • Inestabilidad del |

• Clima financiero | • Diferentes climas |

• Una sola | • Diferentes |

• Reglas del juego claras | • Reglas del juego |

FUNDAMENTO LEGAL.-

Constitución Política del Perú

de 1993; Título III, Del Régimen

Económico; Artículos 58 al 65º, mediante

el cual se da importancia a la iniciativa privada, que goza

de toda libertad, dentro del marco de una economía

social de mercado, donde el Estado debe orientar el

desarrollo del país, preocupándose por la

salud, educación, seguridad, servicios

públicos, infraestructura y principalmente de

promocionar el mayor número de empleos. Además

debe estimular la creación de riqueza garantizando la

libertad de trabajo, así como la libertad de prensa

entendida en su expresión más amplia, brindando

iguales oportunidades; debe proteger el pluralismo

económico, facilitando y controlando la libre

competencia. Se elimina el monopolio. Existe plena

garantía para las inversiones tanto nacionales como

extranjeras con un tratamiento igualitario, garantizando

también la libertad de contratación y la libre

tenencia de moneda extranjera. Se preocupa de defender el

interés de los consumidores y usuarios.Dispositivos Legales y Normativos, que aprueban la

Creación del Ministerio de Comercio Exterior y

Turismo; así como los que aprueban la Firma de los

Tratados de Libre Comercio, que el Gobierno de Perú ha

suscrito con los EE.UU de Norteamérica, Canadá,

Tailandia; Singapur, Chile, otros; así como los

Acuerdos y Convenios Comerciales Múltiples,

Internacionales múltiples.Decreto Supremo Nº 020-2006-Ed, publicado en el

Diario Oficial El Peruano el 27 de Julio del 2006, se aprueba

el Estatuto del Colegio de Licenciados en

Administración; en cuyo capítul9o III: Del

ámbito Profesional, en su Artículo 6, inciso b)

La Administración de Negocios

Internacionales..

FUNDAMENTO EMPÍRICO.-

Debido a la creciente globalización

económica, la participación de las exportaciones

con respecto al PBI mundial ha crecido significativamente. El

crecimiento del sector exportador mejora la balanza de pagos y

los indicadores de vulnerabilidad externa, lo cual tiene un

impacto significativo en la disminución del

riesgo-país y la atracción de inversión.En

consecuencia, siendo más competitivos en mercados cada vez

más globalizados se logrará generar empleo a

niveles de calidad y cantidad necesarios para elevar de manera

permanente el bienestar de la población

Asimismo, a través de la

introducción a un mayor desarrollo tecnológico se

logra un impacto positivo sobre el empleo, tanto en su cantidad

como en su calidad, como consecuencia de la acumulación de

conocimiento y capital humano. Por otro lado, permite a los

consumidores tener acceso a una mayor variedad y calidad de

productos, a más bajo precio. El incremento del

intercambio comercial con el exterior genera una mejora de la

calidad de vida de la población.

EL COMERCIO MUNDIAL[32]Lo

característico de nuestra época es la rapidez e

intensidad con que el comercio mundial se está

desarrollando. La competencia internacional, la

liberalización de los movimientos de capitales, la

creciente integración de los mercados financieros

internacionales , la mayor cooperación económica a

escala mundial, la investigación, innovación y

desarrollo tecnológico marcan una nueva fase de desarrollo

en la evolución económica del mundo desarrollado.

Al contrario que en el pasado, en esta ocasión

también los países en vías de desarrollo y

los nuevos países industrializados parecen aprovechar este

proceso, con gran satisfacción para sus gobernantes e

importantes mejoras de vida para su población.

Se trata de la globalización de mercados, que es

el origen de la internacionalización de las empresas y de

la competencia mundial. El proceso de mundialización de la

economía se ha visto impulsado en los últimos

años por varios factores como son:

La creación de la Organización Mundial

de Comercio.La entrada en vigor del acuerdo económico

entre Canadá, Estados Unidos y México:

NAFTA[33]La creación de la Unión

Europea;

Otros factores políticos también han

contribuido enormemente a la expansión de la

economía Internacional:

El avance de la democracia y la libertad de

expresión, así como la nueva libertad para

viajar de los países ex comunistas. La

desaparición de las economías centralizadas de

la Unión Soviética y países del este

Europeo;La liberalización del comercio, el incremento

de los acuerdos comerciales entre países y

bloques;La eliminación de los controles sobre los

movimientos de capitales;El mayor rigor económico y financiero de la

mayoría de los países;La mayor influencia del Fondo Monetario

Internacional (FMI) sobre la economía de muchos

países;Las ayudas internacionales para los países

con problemas financieros;Se ha creado desde finales de la segunda guerra

mundial, la conciencia colectiva de que el comercio

internacional mejora el nivel de vida de la población

mundial.Se han suprimido paulatinamente las barreras

arancelarias en el mundo desarrollado, las tarifas

arancelarias actuales son bajas y son claras las

señales que aún van a bajar

más.El precio del transporte y las comunicaciones ha

descendido vertiginosamente con relación al ingreso de

las familias.Seguramente ha habido un efecto recíproco

entre la globalización de la economía y los

factores económicos y políticos arriba

mencionados.

JUSTIFICACIÓN DE LA

LÍNEA DE INVESTIGACIÓN.-

Del análisis de los fundamentos

teóricos, legales y empíricos, el

correspondiente a los Negocios internacionales, reviste

particular importancia, toda vez que en esta última

década, según la Oferta y demanda global:

1995-2008, tal como informa el Instituto Nacional de

Estadística e Informática – INEI, salvo en los

años 2005 y 2006, hemos importado más de lo que

hemos exportado; ello a mi entender tiene como una de las

principales causas las deficiencias de la capacidad

negociadora del Perú, acorde a las exigencias del

Mercado Global.Amerita desentrañar los niveles de

involucramiento de los componentes del desarrollo sostenible

en el comportamiento del Comercio Internacional, a efectos de

proponer las alternativas correspondientes.

ADMINISTRACIÓN DE

OPERACIONES.-

A. FUNDAMENTO

TEÓRICO.-

"En cualquier sociedad industrial encontramos

organizaciones, las cuales abarcan desde equipos deportivos,

escuelas e iglesias, hasta hospitales, Instituciones

jurídicas, bases militares y empresas grandes y

pequeñas. Estos grupos formales hacen posible que las

personas produzcan una amplia gama de productos y servicios que

rebasaría la capacidad de cualquier individuo aislado. La

administración de operaciones es decisiva para cada tipo

de organización, porque una organización

sólo puede alcanzar sus metas mediante la acertada

dirección de personas, capital, información y

materiales…

… La administración de operaciones forma

parte de un sistema de producción. Un sistema de

producción consiste en insumos, procesos, productos y

flujos de información, que lo conectan con los clientes y

el ambiente externo. Los insumos incluyen recursos humanos

(trabajadores y gerentes), capital (equipo e instalaciones),

materiales y servicios comprados, tierra, energía. Un

proceso es cualquier actividad o grupo de actividades mediante

los cuales uno o varios insumos son transformados y adquieren un

valor agregado, obteniéndose un producto para un

cliente…

Son áreas de interés de la

administración de operaciones, entre otras, la toma de

decisiones respecto a las estrategias de operaciones; la

administración de los procesos, que incluye también

a la administración de la tecnología y de la fuerza

de trabajo; la administración de la calidad total y el

control estadístico de procesos; la capacidad,

localización y distribución física; y las

decisiones de operación como son: Administración de

la cadena de suministro, los pronósticos, la

administración de inventarios, la Planificación

agregada, la planificación de requerimiento de materiales,

los sistemas justo a tiempo, la programación, la

administración de

proyectos".[34]

B. FUNDAMENTO LEGAL.-

Constitución Política del Perú

de 1993; Título III, Del Régimen

Económico; Artículos 58 al 65º, mediante

el cual se da importancia a la iniciativa privada, que goza

de toda libertad, dentro del marco de una economía

social de mercado, donde el Estado debe orientar el

desarrollo del país, preocupándose por la

salud, educación, seguridad, servicios

públicos, infraestructura y principalmente de

promocionar el mayor número de empleos. Además

debe estimular la creación de riqueza garantizando la

libertad de trabajo, así como la libertad de prensa

entendida en su expresión más amplia, brindando

iguales oportunidades; debe proteger el pluralismo

económico, facilitando y controlando la libre

competencia. Se elimina el monopolio. Existe plena

garantía para las inversiones tanto nacionales como

extranjeras con un tratamiento igualitario, garantizando

también la libertad de contratación y la libre

tenencia de moneda extranjera. Se preocupa de defender el

interés de los consumidores y usuarios.Todas las Leyes Sectoriales y fundamentalmente la

del Ministerio de Trabajo y Promoción del Empleo, por

ser la encargada de velar por los Derechos Laborales del

trabajador.Plan Nacional de Competitividad, que busca la

inserción exitosa del Perú en el mercado

global.

C. FUNDAMENTO

EMPÍRICO.-

Las condiciones actuales en las que se desenvuelven las

empresas, en un ambiente cada vez más globalizado, generan

mayores exigencias para ser más competitivos.

El Plan Nacional de Competitividad elaborado por el

Perú, es entendido como el conjunto de acciones

consensuadas que son necesarias que el Estado lleve a cabo para

que las empresas puedan competir eficientemente; el mismo,

debería ser ejecutado de manera oportuna para que podamos

enfrentar con éxito los retos que traen la apertura y los

acuerdos comerciales internacionales que nuestro país

viene impulsando decididamente.

En términos generales la mejora de la

competitividad de las empresas pasa fundamentalmente por que

puedan acceder a insumos, materias primas y bienes de capital a

precios internacionales; el costo de la mano de obra tenga

niveles comparables con los países de la región que

son nuestros competidores en el comercio mundial y no existan

sobrecostos en la economía.

El tema central para lograr la competitividad en las

empresas, es el incremento de la productividad de todos los

recursos, humanos y físicos. El no lograrlo

colocaría a nuestras empresas en una posición

vulnerable, ya que muchos de los países con los cuales

competimos, no sólo poseen niveles de productividad mucho

más elevados, si no que han logrado una

Institucionalidad que estimula el aumento permanente de

la productividad, aumentando de esta manera la brecha con esos

países.

Es evidente que una de las tareas pendientes en el

país es justamente impulsar las medidas necesarias que

permitan a las empresas ser más competitivas. Los

indicadores internacionales sobre competitividad, si bien son

referenciales, nos muestran que hemos avanzado poco y que nos

estamos rezagando con relación a otros países de

Latinoamérica y del mundo.

En el Informe Global de Competitividad Mundial

2004-2005, documento preparado por el World Economic

Fórum, el Perú aparece en la posición 67,

descendiendo diez ubicaciones respecto al año anterior en

el Índice de Competitividad del Crecimiento.

Según el Índice Global de Competitividad

2008-2009 elaborado por el Foro Económico Mundial (WEF,

por sus siglas en inglés), el Perú ha mejorado su

desempeño con respecto a la medición anterior

(2007), en la que ocupó el puesto 86, al ubicarse en el

puesto 83 de 134 economías

analizadas[35]

Con el avance de la globalización el

término "competitividad" es muy utilizado para intentar

explicar el desempeño de las economías en el

mercado mundial. En la actualidad se han desarrollado distintas

formas para medir la competitividad de las naciones. Así,

el World Economic Forum, en colaboración con el Instituto

de Desarrollo Internacional de la Universidad de Harvard, prepara

el Informe Global de Competitividad (GCR) que es el resultado de

un estudio, completo y de amplio alcance, fundamentado sobre los

principios de la teoría económica y que tiene como

objetivo medir el crecimiento potencial de los países en

un período de 5 a 10 años.

La tarea de lograr mayores niveles de competitividad no

sólo corresponde al sector empresarial sino también

al Estado que tiene que impulsar una Reforma que permita eliminar

las distorsiones existentes y crear un clima que favorezca de

manera efectiva las inversiones, que generen empleo digno, y por

tanto se logre mayores niveles de bienestar.

Las tareas que se deben emprender en el ámbito de

las empresas para incrementar la competitividad del país

se deben centrar en mejorar la capacidad de absorción de

tecnología, en especial las referidas a las de

información, así como el mejoramiento de la calidad

educativa que permita contar con un capital humano apto y

calificado.

Las acciones a desarrollar fuera del ámbito de la

empresa se centran en lograr una mayor eficiencia en las

instituciones del sector público, así como en el

Poder Judicial y en el propio gobierno.

El Perú se encuentra en un proceso de apertura

comercial a través de la reducción de los

aranceles, de la eliminación de las barreras no

arancelarias y de la negociación de Acuerdos Comerciales,

porque considera que la liberalización comercial permite

que los distintos sectores de la economía alcancen un

mayor desarrollo como resultado del acceso a mercados ampliados y

un incremento de los niveles de inversión

productiva.

Para que ello se cumpla es necesario que se superen los

factores y sobrecostos que limitan el accionar de las empresas,

pues sólo así se podrá apreciar de manera

real los efectos que traen sobre la economía los acuerdos

de libre comercio, en especial en el incremento de las

exportaciones agrícolas, agroindustriales, manufactureras

y de servicios, basados en la inversión y el mayor

dinamismo que se debe observar en la generación de

empleo.

Sin embargo, para que todas estas acciones que se deben

emprender sean posibles debe cumplirse una condición

esencial: Que todos los sectores involucrados en el desarrollo

nacional concilien posiciones respecto al futuro de nuestro

país. Sólo una vez consensuada esta premisa

lograremos encontrar la senda al desarrollo.

D. JUSTIFICACIÓN DE LA LÍNEA

DE INVESTIGACIÓN.-

Luego del análisis de los fundamentos

teóricos, legales y empíricos, se percibe que no

obstante los esfuerzos que viene realizando el Gobierno Central

en su rol adecuador de escenario, para lograr que el Perú

sea más competitivo en el mercado global, las

Instituciones especializadas que miden los niveles de

competitividad informan que luego de una caída de diez

puntos en el 2005; en el 2008, habría logrado un ascenso

en el ranking mundial de competitividad ubicándonos en el

puesto 83, avanzando tres puntos con respecto al año 2007

que ocupaba el puesto 86 dentro de 134 economías del

mundo. Posiciones más, posiciones menos, tienen como causa

directa entre otras disciplinas a los niveles de eficiencia y

eficacia en el uso de los recursos en los procesos de

producción o de prestación de servicios de las

empresas e Instituciones del Perú.

Siempre será necesario

Investigar el comportamiento de las operaciones con respecto a

los resultados, cuyos hallazgos, servirán de

retroalimentación para la toma de nuevas decisiones en la

gestión de operaciones.

4.1.2.5 ADMINISTRACIÓN DE

PERSONAL.

FUNDAMENTO TEÓRICO.-

"Las organizaciones son las disposiciones sociales de

mayor inventiva en nuestra época y de la

civilización. Es una maravilla saber que decenas de miles

de personas con antecedentes, aptitudes e intereses muy

individuales se coordinan en varias empresas para perseguir metas

institucionales comunes"[36]

Las personas son el elemento común en todas las

organizaciones. Crean los objetivos, las innovaciones y las

realizaciones por las que se alaba a las organizaciones. Cuando

se ven desde el punto de vista de éstas, las personas son

recursos. No inanimados como la tierra o el capital, sino

recursos humanos. Sin ellos, las organizaciones no pueden

existir. De lo bien que una organización obtenga, mantenga

y conserve sus recursos humanos depende el éxito o

fracaso; y el éxito o fracaso de las organizaciones

conforman el bienestar de las personas de la nave espacial

llamada tierra..

Son materia de investigación en el sistema de

Personal, los procesos técnicos (Reclutamiento y

Selección, el adentramiento en la organización

(búsqueda del compromiso del trabajador con los fines y

objetivos de la organización), la asignación de

funciones, la evaluación del rendimiento y las acciones

subsiguientes de Capacitación, reubicación,

promociones, Ascenso en la carrera); El Registro y

escalafón; El sistema de remuneraciones, beneficios

sociales y los programas bienestar social; las relaciones

obrero-patronales.

FUNDAMENTO LEGAL:

En el Perú, el órgano Rector del Sistema

Nacional de Personal, de manera similar al sistema de

racionalización, ha sido decapitada por los mismos

actores, hasta el año pasado, 2008. A partir de entonces,

al Instituirse la Autoridad Nacional del Servicio Civil, se le ha

encargado la Rectoría del Sistema administrativo

Gestión de Recursos Humanos del Sector Público, lo

cual incluye las entidades del Gobierno Central, Gobiernos

Regionales y Gobiernos Locales, asignándole las siguientes

funciones:

Entre las principales funciones de

SERVIR se encuentran:

Desarrollar Oficinas de Recursos Humanos

descentralizadas, que actúan como socios

estratégicos cercanos a la gente;Apoyar a la modernización facultativa de los

gobiernos regionales y locales;Implementar y gestionar el Cuerpo de Gerentes

Públicos a ser destacados a entidades de los tres

niveles de gobierno;Establecer los lineamientos para la

capacitación y mejora del rendimiento de los

servidores públicos y la eficiencia de los servicios

que brinda el Estado;Desarrollar un sistema de evaluación e

información;Desarrollar programas piloto de evaluación,

para asegurar los métodos a usar según los

distintos tipos de entidades y, sobre todo, los tipos de

tareas específicas que desempeña cada

servidor;Proponer la política remunerativa, que

incluye la aplicación de incentivos monetarios y no

monetarios vinculados al rendimiento;Resolver de forma progresiva conflictos individuales

en materias relativas al acceso al servicio civil, pago de

retribuciones, evaluación y progresión en la

carrera, régimen disciplinario y terminación de

la relación laboral, a través del Tribunal del

Servicio Civil, que constituye la última instancia de

la vía administrativa

FUNDAMENTO EMPIRICO:

Las declaraciones ante la Prensa escrita, de la Jefa de

la Autoridad del Servicio Civl:

"No se sabe cuántos empleados públicos

hay en el Perú".Hay más de 30 formas de contratación

en el Estado y 157 escalas de remuneración aprobadas

por decreto.En diciembre se evaluará al personal, pero no

habrá despidos.El Estado no sabe gastar por un problema de recursos

humanos.Las normas que nos fastidian son las de las vacas

flacas. Hoy estamos en las vacas gordas con esas

normas.El Régimen ha reducido sustantivamente el

sueldo de los funcionarios.En Lima hemos encontrado 110 maestrías

vinculadas a gestión pública, sabe Dios con

qué calidad.Tras siete meses de gestión, la Presidenta

ejecutiva de la Autoridad Nacional de Servicio Civil

(Servir), se siente contenta de haber logrado seleccionar 32

Gerentes públicos provenientes de un proceso de

selección inédito en el país –

trabajando con las Instituciones del Estado.

También estos otros casos:

La existencia de beneficios diferentes por

régimen de contratación

La evaluación de rendimiento – cosa de rutina –

sin ninguna acción posterior.

La preferencia del trabajador a ganar por destajo, que

por planilla.

La temporalidad del empleo.

JUSTIFICACIÓN DE LA LÍNEA DE

INVESTIGACIÓN:

Por un lado, los fundamentos teóricos sostienen

que el personal es el Recurso Más importante de la

organización y que de este recurso depende el éxito

o el fracaso de la Organización; y, por otro lado nos

encontramos con la realidad caótica de su manejo en la

Administración Pública y consecuentemente con el

fracaso en la consecución de resultados.

Como quiera que el desarrollo social y económico

de un país se genera por la articulación

interdependiente de sus componentes que compromete a la

administración tanto pública como privada, Hay

razones de peso para explorar y proponer un Proyectos de

Investigación que contribuyan con develar las

causas que generan los males convertidos en el logro de

resultados por debajo de lo programado, en perjuicio de las

grandes mayorías urbano marginales y pobladores del

Perú profundo.

4.1.2.6 ADMINISTRACIÓN

FINANCIERA.-

A. FUNDAMENTOS

TEÓRICOS.-

Finanzas es la disciplina que estudia la

obtención y gestión del dinero y de otros

valores (títulos, bonos, etc.) entre individuos,

empresas o Estado[37]También suele definirse como la ciencia Y el

arte de administrar dinero.La Función de Financiamiento es sencillamente

el esfuerzo para proporcionar los fondos que necesitan las

empresas en las más favorables condiciones a la luz de

los objetivos del negocio. Pero la función de

financiación, es algo más que esto, tiene que

ver con la efectiva utilización de los fondos en las

actividades de los negocios[38]

CUESTIONES DE INTERÉS EN EL MANEJO DE LAS

FINANZAS[39]

¿Cómo conseguir dinero para

iniciar un negocio sin arriesgarnos a perderlo todo?.

¿Qué monto de dinero

necesitamos?

¿De cuánto dinero disponemos?.

¿De qué manera cubriremos lo que nos

falta?

Para responder a las cuestiones anteriores debemos

hacer un análisis económico a través

de:

Presupuesto de Ventas e

Ingresos.Presupuesto de Inversiones

Cálculo del Punto de

equilibrio.Realizar el análisis

económico y financiero. El mismo que se realiza a

través de:

a) Estado de Ganancias y Pérdidas

(EGP).

b) Flujo de Caja Económico

(FCE)

c) Flujo de la Deuda (Sub producto FCE) Ojo

con la TEA.

d) Balance General Proyectado, que nos

muestra el estado del Patrimonio resultante (Activo – Pasivo =

Capital).

5. Finalmente, en caso de Evaluación del

Proyecto, se elaborarán los Cuadros del Valor Actual Neto

Económico (VANE), la Tasa Interna de Retorno, (TIR) el

Valor Actual Neto Financiero (VANF); y la Comparación de

Indicadores que en definitiva demuestra la Factibilidad o no del

Proyecto.

Las Fuentes de Financiamiento.-

Las Fuentes Personales, la familia y los amigos (Como

socios o como prestamistas)

Bancos e Instituciones de

Crédito:

Conceden créditos a los negocios en marcha y

bajo garantía de activos líquidos, es decir que

sean de venta relativamente fácil.Cuando el negocio se establece y tiene éxito,

los bancos se convierten en importantes aliados.

La Asociación:

Una manera de incrementar los activos es sumar

los recursos que puede aportar un socio tanto en

términos de liquidez como de garantías

subsidiarias.

Créditos Comerciales:

Son en buena cuenta fuentes de financiamiento brindadas

por los proveedores.

Los plazos de pago para comprar existencias son

normalmente demasiado cortos como para considerarlos una

ayuda durante la etapa de apertura del negocio. Sin embargo,

es habitual que la financiación de equipos e

instalaciones se efectúe a más largo plazo,

lo que permite tomar en cuenta este recurso en el plan

inicial de capitalización.Hay que tomar en cuenta que si bien los

bancos no consideran a los equipos como garantía

válida, los fabricantes sí lo hacen, porque

tienen un mercado en el cual revenderlos si el

cliente no está en condiciones de afrontar la deuda

que contrajeron.

B. FUNDAMENTO LEGAL: EL SISTEMA

FINANCIERO

Además de lo anunciado en la Constitución

Política del Perú de 1993; Título III, Del

Régimen Económico; Artículos 58 al 65º,

contenido ut supra, el Vice-Ministerio de Hacienda del Ministerio

de Economía y Finanzas, es el órgano rector del

Sistema Financiero, cuyo objetivo es optimizar la Actividad

Económica y Financiera del Estado; para ello cuenta con la

Dirección Nacional de Tesoro Público (Órgano

Rector del Sistema de Tesorería); la Dirección

Nacional de Presupuesto Público (Órgano Rector del

Sistema de Presupuesto); la Dirección Nacional de

Endeudamiento Público (Órgano Rector del Sistema de

Endeudamiento Público); y la Dirección Nacional de

Contabilidad Pública (Órgano Rector del Sistema

Nacional de Contabilidad; todas las Unidades estructurales,

tienen asignado como funciones: Diagnosticar, formular,

Implementar, Controlar y evaluar el conjunto de Políticas,

Principios y normas y Procedimientos correspondiente a los

sistemas administrativos ya indicados.

A Diciembre del 2008, el total del Activo del Sistema de

Intermediación Financiero Peruano, ha ascendido a

S/,.160,161 Millones de Nuevos Soles; incluyendo el

correspondiente a 16 empresas bancarias, quienes han copado el

92.22 % del total de activos; Tres empresas financieras, que han

logrado copar solamente el 0.64% del total de activos; 36

Instituciones financieras no bancarias, que han logrado captar,

el 6.12% del total de activos; y cinco Empresas de Arrendamiento

Financiero, quienes han captado el 1.03% del total de activos,

tal como puede verse el el gráfico siguiente:

Asimismo, del análisis de dicho gráfico,

rescatamos que el sistema financiero peruano cuenta con dos

instituciones de mucha importancia para regular y/o supervisar la

actividad del sistema financiero; una de ellas, es la

Superintendencia De Banca Y Seguros y AFPS, encargada del control

y supervisión de la aplicación de las normas del

sistema financiero; y la otra, el Banco Central De Reserva –

BCR-; institución encargada de velar por la estabilidad

monetaria, la administración de las reservas

internacionales; la emisión de billetes y monedas, entre

otras.

C. FUNDAMENTO EMPÍRICO

La Corporación Financiera de Desarrollo –

COFIDE – Banca de segundo piso, informa que cuenta con los

siguientes productos financieros:

DOS Programas Multisectoriales de

Inversión; uno de ellos PROBID, cuyo objetivo es

Financiar a mediano y largo plazo los proyectos de

inversión que sean dirigidos al establecimiento,

ampliación y mejoramiento de las actividades que

realiza el sector privado; y el otro es MULTISECTORIAL EN

NUEVOS SOLES, que tiene como objetivo Impulsar el

desarrollo del sector empresarial, mediante el financiamiento

en nuevos soles de los requerimientos para el

establecimiento, ampliación y mejoramiento de sus

actividades, así como de sus necesidades de capital de

trabajo y/o reestructuración de pasivos. (Monto del

préstamo: Préstamos desde s/. 10,000 hasta

250,000).Cuenta asimismo con cinco Programas para apoyar el

Financiamiento de las MYPES (Micro global, PROPEM,

Hábitat productivo, Créditos subordinados y

FONDEMI).Cuenta con dos líneas de crédito para

financiar Capital de Trabajo (Corto Plazo y mediano

Plazo).Cuenta también con Líneas de

Crédito para el Comercio Exterior;Cuenta con los Programas hipotecarios; y

Cuentas con líneas de crédito para

apoyar la Capacitación y desarrollo

tecnológico;

COFIDE, en su condición de Banca de segundo piso,

consigue los préstamos de las diferentes Instituciones del

Mundo a una Tasa Promedio Anual del 14 a 16 %; diseña el

modelo respectivo y los transfiere a las Instituciones

Intermediarias (Bancos, Micro financieras, Cajas de Ahorro, etc);

quienes a su vez conceden créditos a las empresas que lo

solicitan, obviamente con tasas mayores; razón por la que

los promedios TEA anuales de 30% en promedio. Esa es la

razón por la que hay fuertes intereses que deben pagar los

empresarios para acceder al Crédito financiero tanto de

activos fijos como de capital de trabajo; y que dificulta en

cierta forma la accesibilidad del empresario al crédito

financiero. Por tanto, no es un problema de fondeo, dinero existe

a raudales, la dificultad son las altas tasas de interés

que atentan contra el desarrollo de las empresas y mucho

más de las MYPES, por el limitado capital de

manejan.

D.JUSTIFICACIÓN DE LA LÍNEA DE

INVESTIGACIÓN.-

El análisis de los fundamentos configuran sendos

temas de investigación en el área de la

Administración Financiera, que en este caso particular

compromete roles de las Instituciones públicas y la

empresa. Se sabe por ejemplo, que en Chile, el Sector MYPE, tiene

acceso al Crédito Financiero con tasa diferenciales; en

Perú. No ocurre así, todas están sujetos a

las mismas Tasas.

COFIDE Administra líneas de crédito para

empresas formales e informales, el mercado no lo conoce, por

tanto no accede.

La cultura emprendedora del MYPE, al saberse negado en

su posibilidad de acceso al crédito en las Instituciones

Financieras, recurre a los agiotistas y bajo garantía de

activos de rápida liquidez consigue el crédito que

necesita pagando intereses muy elevados, los cuales

paradójicamente honra en pagarlos puntualmente.

Todas estas situaciones configuran fenómenos que

atentan contra el desarrollo y la competitividad empresarial,

fundamentalmente del sector mayoritario del mudo empresarial, los

MYPE, que sabemos alcanza al 99% de universo empresarial,

según declaraciones de la Sra. Susana Pinilla Cisneros, Ex

– Ministra de Trabajo y Promoción del Empleo.

Todo lo anterior a su vez,

configuran investigaciones, para desentrañar a nivel

políticas, procedimientos, y culturas financieras en las

que están inmersos los actores formales e

informales.

4.1.2.7 ADMINISTRACIÓN

LOGÍSTICA

A. FUNDAMENTO TEÓRICO.-

"La administración logística basa su

gestión sobre los sistemas de logística,

subsistemas y actividades logísticas contenidas en la

cadena de suministros integrando a toda la empresa con el

propósito de controlar dichos sistemas para que tengan la

capacidad de proveer a sistemas empresariales u organizaciones,

basándose en sus necesidades sobre las tres cantidades

fundamentales del universo: materia, energía e

información, que se reflejan a través de bienes y

servicios"[40].

Características.-

La administración logística contempla los

siguientes aspectos:

El menor tiempo de respuesta a esas

necesidades.Las cantidades exactas y en lugar solicitado por

dichos sistemas empresariales u organizaciones.Un costo óptimo no dejando de ser

competitivo.La mejor calidad alcanzada.

La calidad es variable y va cada día

evolucionando respecto a la satisfacción del cliente o

consumidor final, puesto que es quien percibe las condiciones en

las cuales recibe los bienes y servicios. Por esta razón

la administración logística entrega soluciones

sobre la cadena que contienen:

Bajos impactos ambientales,

Generar a largo plazo sobre el sistema empresarial

desarrollo sostenible en función del entorno

social,Aprovechamiento máximo de los recursos de la

empresa,La adaptación de nuevas

tecnologías.

Es claro que hay más aspectos que se van

desarrollando a lo largo de la gestión del sistema de

logística y de la cadena de suministros para superar las

expectativas del consumidor o cliente final, dando pauta a

sistemas empresariales y organizaciones más competitivas

en el mercado global.

El enfoque de la administración

logística.-

Uno de los enfoques más importantes a considerar

con toda plenitud en la administración logística es

el cliente o consumidor final de bienes y/o servicios, de ello

depende la gestión de la cadena de suministro frente a un

flujo dinámico, que se ve reflejado en procesos

estructurados o subsistemas que contienen actividades

logísticas dentro del sistema empresarial. Es así

como la logística se contempla en su fase de sistema que

apoya al negocio de cada empresa y su administración sobre

las actividades de apoyo. La gestión debe ejecutarse desde

que se contempla un sistema mayor al de la logística, el

más inmediato es el de la empresa, seguido por el sistema

de logística y así llegando a los subsistemas y

actividades o funciones.

Sistema de logística

El sistema de logística muchas veces se ve

reflejado en los sistemas empresariales en los departamentos o

áreas, no siempre es de este mismo modo para todas las

empresas, respecto a sus características es importante

resaltar que la logística contempla actividades

relacionales que integran a toda la empresa en función de

sus objetivos. Adicional la administración

logística gestiona estas actividades dentro y fuera del

sistema para llegar a una sinergia mayor.

Subsistemas del Sistema de

logística

Los subsistemas del sistema de logística

están cimentados sobre tres fundamentales,

subsistema logística de entrada, subsistema

logística de producción y subsistema

logística de salida. Todo sistema

logístico básicamente contiene estos tres

subsistemas adicional a esto yacen otros subsistemas como lo son

el subsistema de logística verde y subsistema de

logística de reversa o de retorno. Se pueden observar con

claridad estos tres subsistemas desde el punto de vista de los

bienes tangibles, la parte de los servicios es un poco más

compleja pero también están bajo el contexto de

estos subsistemas.

Subsistema de entrada

Desde el punto de vista de los bienes tangibles que van

a pasar por un proceso de transformación, de franqueo o de

almacenamiento temporal. La mayoría de veces se contemplan

como materias primas, insumos, materiales para la

elaboración de productos concretos que llevan un proceso

de elaboración cuyas actividades serán vistas en el

subsistema de logística de producción, otras de las

veces son productos terminados que van a pasar a un sitio

adecuado para su almacenamiento o centros de distribución,

en tal subsistema se puede evidenciar algunas de estas

actividades:

Actividades de Aprovisionamiento: Contempla

actividades de compra y adquisición de suministros, que

son determinados por la necesidad del sistema a través de

la gestión del inventario.

Actividades de Almacenamiento: Contempla tareas

de recibo y franqueo de bienes al sistema que siguen el paso al

subsistema de producción, si es para almacenamiento de

productos terminados se podría contemplar como un proceso

que solo tiene actividades en subsistemas de entrada y salida, en

una figura logística que no contempla el almacenamiento

sino directamente la distribución se le conoce como cross

docking, cuyas actividades son des-consolidación de carga

y distribución continua.

Subsistema de producción.-

Seguido del anterior los sistemas empresariales que

conllevan procesos de producción suplen sus necesidades de

materias primas desde el sentido interno de la empresa, la

gestión de la administración logística

contempla planes de producción para bienes, que fluyen por

las necesidades puestas desde otras áreas de la empresa,

mercadeo, ventas etc.

Actividades de manutención: Estás

actividades se pueden describir en los movimientos internos que

hace el personal operativo en la elaboración de

algún bien, las herramientas y la tecnología juegan

papel fundamental para dicha actividad.

Actividades de empaque: Aunque están

inmersos en la producción, mucho de estos bienes necesitan

de un empaque especial para que no pierdan características

ni cualidades.

Actividades de paletizaje: Los productos

terminados deben ser unificados y estandarizados a unidades

logísticas (Cantidades que se puedan manipular en bloque

con mayor agilidad) utilizando por ejemplo: barriles, canecas,

estibas, canastas, etc.

Subsistema de salida.-

La salida del sistema puede llegar de dos partes,

directamente de producción o desde un almacén de

productos terminados. Al llegar de producción debe cumplir

con las normas básicas o protocolos de elaboración,

como fechas de producción y vencimiento números de

lote, y estar bajo un reporte de producto terminado para efectos

de inventario; las actividades fundamentales son las

siguientes:

Actividad de Alistamiento: se elabora mediante

dos conceptos el picking y packing de los pedidos, estas

actividades la ejecutan operarios a la hora de seleccionar un

pedido dentro de la gran cantidad y productos heterogéneos

consignados en las bodegas de almacenamiento de productos

terminados, guiados mediante una lista de chequeo de pedidos de

clientes para pasarlos al área de cargue y

despacho.

Actividades de cargue: Esta actividad compromete

tareas de revisión de los pedidos y cargue a los distintos

medios por donde se transporten, de acuerdo a sus

características cualitativas y cuantitativas, la

tecnología y algunas herramientas de fácil cargue

apoyan a esta actividad.

Actividades de despacho y distribución: El

despacho de pedidos involucra protocolos de papelería,

como facturas remisiones, guías, etc. La

distribución es asignada a través de rutas de

entrega que la ejecutan los transportadores.

El papel de la Administración Logística

gira entorno a toda la actividad del sistema empresarial y su

entorno extra-empresarial, el sistema logístico es

dinámico y abarca grandes dimensiones; lo expuesto hace

parte de lo más básico que comprende el sistema

logístico

B. FUNDAMENTO LEGAL:

PROCESOS TÉCNICOS DEL SISTEMA DE

ABASTECIMIENTO[41]

Conjunto interrelacionado de políticas,

objetivos, normas, atribuciones y procesos técnicos

orientados al racional flujo, dotación y suministros,

empleo y conservación de medios materiales; así

como aquellas acciones especializadas, trabajo o resultado para

asegurar la continuidad de los procesos productivos que

desarrollan las entidades.

Mediante el Decreto Ley 22056, del 01/01/1978, se

instituye el Sistema Nacional de Abastecimiento; y tiene por

finalidad, asegurar la unidad, racionalidad, eficiencia y

eficacia de los bienes y servicios no personales en la

Administración Pública.

Los procesos técnicos a cargo del Sistema

Nacional de Abastecimiento son:

Catalogación.

Registro de Proveedores.

Programación.

Distribución.

Registro y Control.

Mantenimiento.

Recuperación de bienes; y

Disposición final.

El Sistema de Abastecimiento, tiene como Órgano

Rector , a la Oficina Central Técnico Normativa de la

Dirección Nacional de Abastecimiento del Instituto

Nacional de Administración Pública

(INAP).

Son sus órganos de ejecución, la Oficina

de Abastecimiento de los Ministerios; Oficinas cuyos Jefes tengan

Rango de Ministro; Organismos públicos descentralizados;

Concejos Municipales; Gobierno Nacional, Regional y

local.

Qué es la Catalogación de

Materiales.- Es el proceso por el cual se identifican las

existencias de una entidad en relación a las normas o

estándares determinados de antemano, para clasificarlos de

acuerdo a su naturaleza y uso y asignarles un símbolo o

código que las represente. Por la catalogación se

clasifica, depura ordena y estandariza la información

referida, a los bienes, servicios u obras.

Programación.- Se prevé en forma

racional y sistemática, la satisfacción adecuada,

conveniente y oportuna de las necesidades de la

entidad.

Adquisición.- Constituye la esencia misma

del sistema de Abastecimiento y de la Ley de Contrataciones y

Adquisiciones del Estado, a través del cual las entidades

públicas se relacionan con los proveedores con el fin de

concertar comercialmente de la forma más conveniente y

oportuna, la adquisición de bienes, contratación de

servicios y ejecución de obras.

Distribución, Registro y

Control.-

Distribución.- A través del cual el

Almacén Institucional proporciona en forma adecuada y

oportuna los bienes requeridos por las dependencias solicitantes

para el logro de sus objetivos y metas.

Registro y Control.- Está referido a las

acciones de control previo interno, verificación y

conformidad de las operaciones realizadas en cada uno de los

procesos técnicos del sistema de

abastecimiento.

Mantenimiento y Recuperación.-

Mantenimiento.- Es el eficiente estado de

conservación de los bienes de la Entidad, a través

de los servicios preventivos y correctivos requeridos.

Recuperación de bienes.- Es una actividad

técnica, administrativa y jurídica orientada a

volver a tener dominio o disposición sobre los

bienes.

Disposición Final.-

Está relacionado con la situación

técnica, administrativa y jurídica de los bienes

asignados en uso a la Entidad, que como consecuencia de su normal

uso han sobrepasado su periodo de utilidad por lo que es

pertinente tramitar su baja.

C. FUNDAMENTO EMPÍRICO.-

Los efectos o síntomas de la

administración logística, se manifiesta en

cualquier tipo de organización de múltiples formas;

algunas de ellas listamos a continuación:

Carencias de los recursos materiales necesarios en

el proceso de producción o en la prestación de

los servicios.Maquinarias paradas por falta de

mantenimiento.Fallas repentinas de los equipos.

Materias primas en mal estado de conservación

o defectuosas.Retardo en la entrega de pedidos.

Fallas en el suministro de servicios básicos

(energía, agua y desagüe,

teléfono).Polución y descuido de los ambientes de la

organización.Acceso restringido de proveedores en las Compras del

Estado.Demora en el pago de los bienes vendidos o servicios

prestados al Estado por servicio de terceros.

D.JUSTIFICACIÓN DE LA LÍNEA DE

INVESTIGACIÓN.-

La Línea de Investigación está

plenamente justificada, porque se percibe que hay deficiencias,

carencias y limitaciones en la Administración

Logística, la cual influye en el desarrollo y

competitividad de las organizaciones del Perú. Se trata de

identificar las causas reales del problema, para proponer las

alternativas de solución más convenientes en

función del ámbito de la

Investigación.

4.1.2.8 ADMINISTRACIÓN

PRESUPUESTARIA.-

A. FUNDAMENTO TEÓRICO.-

La Web Escolar en su tema la administración del

Presupuesto[42]informa que "Un Presupuesto es la

previsión de gastos e ingresos para un determinado lapso.

Permite a las empresas, los gobiernos, las organizaciones

privadas y las familias establecer prioridades y evaluar la

consecución de sus objetivos. Para alcanzar estos fines

puede ser necesario incurrir en déficit o, por el

contrario, puede ser posible ahorrar, en cuyo caso el presupuesto

presentará un superávit. En el ámbito del

comercio es también un documento o informe que detalla el

coste que tendrá un servicio en caso de realizarse. El que

realiza el presupuesto se debe atener a él y no puede

cobrarlo si el cliente acepta el servicio.

Usos del presupuesto

El presupuesto es un instrumento importante, utilizado

como medio administrativo de determinación adecuada de

capital, costos e ingresos necesarios en una organización,

así como la debida utilización de los recursos

disponibles acorde con las necesidades de cada una de las

unidades y/o departamentos. Este instrumento también sirve

de ayuda para la determinación de metas que sean

comparables a través del tiempo, coordinando así

las actividades de los departamentos con la consecución de

dichas metas, evitando costos innecesarios y mala

utilización de recursos. De igual manera, permite a la

administración conocer el desenvolvimiento de la empresa,

por medio de la comparación de los hechos y cifras reales

con los hechos y cifras presupuestadas y/o proyectadas, para

poder tomar medidas que permitan corregir o mejorar la

actuación organizacional. En el caso de un presupuesto

para cualquier persona, empresa o gobierno, es un plan de

acción de gasto para un período futuro,

generalmente de un año, a partir de los ingresos

disponibles.

El proceso presupuestario en las

organizaciones

El proceso presupuestario tiende a reflejar de una forma

cuantitativa, a través de los presupuestos, los objetivos

fijados por la empresa a corto plazo, mediante el establecimiento

de los oportunos programas, sin perder la perspectiva del largo

plazo, puesto que ésta condicionará los planes que

permitirán la consecución del fin último al

que va orientado la gestión de la empresa.

– Definición y transmisión de

las directrices generales a los responsables de la

preparación de los presupuestos- Elaboración de

planes, programas y presupuestos- Negociación de los

presupuestos- Coordinación de los presupuestos-

Aprobación de los presupuestos- Seguimiento y

actualización de los presupuestosClasificación

de los Presupuestos Los presupuestos pueden clasificarse

desde varios puntos de vista. A continuación se expone una

clasificación de acuerdo con sus aspectos

sobresalientes:1. Según la flexibilidad –

Rígidos, estáticos, fijos o asignados.- Flexibles o

variables.2. Según el período que

cubran La determinación del lapso que

abarcarán los presupuestos dependerá del tipo de

operaciones que realice la Empresa, y de la mayor o menor

exactitud y detalle que se desee, ya que a más tiempo

corresponderá una menor precisión y

análisis. Así pues, puede haber presupuestos:- A

corto plazo- A largo plazo, en lo posible3. Según

el campo de aplicabilidad en la empresa – Presupuesto

maestro- Presupuestos intermedios- Presupuestos operativos-

Presupuestos de inversionesPresupuesto de ventas Es la

predicción de las ventas de la empresa que tienen como

prioridad determinar el nivel de ventas real proyectado por una

empresa. Este cálculo se realiza mediante los datos de

demanda actual y futura. Muchas compañías requieren

que sus vendedores preparen estimaciones anuales de ventas de los

productos, ya que conocen mejor las condiciones locales y el

potencial de los clientes. La base sobre la cual descansa el

presupuesto de venta y las demás partes del presupuesto

maestro, es el pronostico de ventas, si este pronostico a sido

cuidadosamente y con exactitud, los pasos siguientes en el

proceso presupuestal serian muchos mas confiables, por ejemplo:

Él pronostico de venta suministra los gastos para elaborar

los presupuestos de: Producción, Compras, Gastos de ventas

y Gastos administrativos.Presupuesto De

ProducciónSon estimados que se hallan estrechamente

relacionados con el presupuesto de venta y los niveles de

inventario deseado.En realidad el presupuesto de

producción es el presupuesto de venta proyectado y

ajustados por el cambio en el inventario, primero hay que

determinar si la empresa puede producir las cantidades

proyectadas por el presupuesto de venta, con la finalidad de

evitar un costo exagerado en la mano de obra

ocupada.Presupuesto De Mano De Obra (PMO)Es el

diagnóstico requerido para contar con una diversidad de

factor humano capaz de satisfacer los requerimientos de

producción planeada.La mano de obra indirecta se incluye

en el presupuesto de costo indirecto de fabricación, es

fundamental que la persona encargada del personal lo distribuya

de acuerdo a las distintas etapas del proceso de

producción para permitir un uso del 100% de la capacidad

de cada trabajador.Presupuesto De Gasto De

FabricaciónSon estimados que de manera directa o

indirecta intervienen en toda la etapa del proceso

producción, son gastos que se deben cargar al costo del

producto. Es importante considerar un presupuesto de Gastos de

Mantenimiento, el cual también impacta los gastos de

Fabricación.Presupuesto De Costo De

ProducciónSon estimados que de manera

específica intervienen en todo el proceso de

fabricación unitaria de un producto, quiere decir que del

total del presupuesto del requerimiento de materiales se debe

calcular la cantidad requerida por tipo de línea producida

la misma que debe concordar con el presupuesto de

producción.Presupuesto De Requerimiento De Materiales

(PRM)Son estimados de compras preparado bajo condiciones

normales de producción, mientras no se produzca una

carencia de materiales esto permite que la cantidad se pueda

fijar sobre un estándar determinado para cada tipo de

producto así como la cantidad presupuestada por cada

línea, debe responder a los requerimiento de

producción, el departamento de compras debe preparar el

programa que concuerde con el presupuesto de

producción.Presupuesto De Gasto De Ventas (PGV)Es

el Presupuesto de mayor cuidado en su manejo por los gastos que

ocasiona y su influencia en el gasto Financiero. Se le considera

como estimados proyectados que se origina durante todo el proceso

de comercialización para asegurar la colocación y

adquisición del mismo en los mercados de

consumo.Presupuesto De Gastos Administrativos

(PGA)Considerando como la parte medular de todo presupuesto

porque se destina la mayor parte del mismo; son estimados que

cubren la necesidad inmediata de contar con todo tipo de personal

para sus distintas unidades, buscando darle operatividad al

sistema. Debe ser lo más austero posible sin que ello

implique un retraso en el manejo de los planes y programas de la

empresa.Presupuesto Financiero Consiste en fijar los

estimados de inversión de venta, ingresos varios para

elaborar al final un flujo de caja que mida el estado

económico y real de la empresa. Comprende:- Presupuesto de

ingresos (el total bruto sin descontar gastos).- Presupuesto de

egresos (para determinar el líquido o neto).- Flujo neto

(diferencia entre ingreso y egreso).- Caja final.- Caja inicial y

la Caja mínima.Presupuesto de TesoreríaSe

formula con la estimación prevista de fondos disponibles

en caja, bancos y valores de fácil realización.

También se denomina presupuesto de caja o de efectivo

porque consolida las diversas transacciones relacionadas con la

entrada de fondos monetarios o con salida de fondos

líquidos ocasionados por la congelación de deudas o

amortizaciones de créditos o proveedores o pago de nomina,

impuestos o dividendos. Se formula en dos periodos cortos: meses

o trimestres.Presupuesto de Erogaciones

CapitalizablesControla las diferentes inversiones en activos

fijos como son las adquisiciones de terrenos, construcciones o

ampliaciones de edificios y compra de maquinarias y equipos,

sirve para evaluar alternativas posibles de inversión y

conocer el monto de fondos requeridos y su disponibilidad en el

tiempo.Presupuestos Públicos Son aquellos que

realizan los Gobiernos, Estados, Empresas Descentralizadas, etc.,

para controlar las finanzas de sus diferentes dependencias. En

estos se cuantifican los recursos que requiere la

operación normal, la inversión y el servicio de la

deuda publica de los organismos y las entidades

oficiales.Ingresos Públicos: De los Recursos

(Ingresos) Públicos son las diversas formas de agrupar,

ordenar y presentar los recursos (ingresos) públicos, con

la finalidad de realizar análisis y proyecciones de tipo

económico y financiero que se requiere en un

período determinado. Su clasificación depende del

tipo de análisis o estudio que se desee realizar; sin

embargo, generalmente se utilizan tres clasificaciones que

son:– De acuerdo a su periodicidadEsta agrupa a los

ingresos de acuerdo a la frecuencia con que el Fisco los percibe.

Se clasifican en ordinarios y extraordinarios, siendo los

ordinarios, aquellos que se recaudan en forma periódica y

permanente, provenientes de fuentes tradicionales, constituidas

por los tributos, las tasas y otros medios periódicos de

financiamiento del Estado. Los ingresos, extraordinarios por

exclusión, serían los que no cumplen con estos

requisitos.– EconómicaSegún esta

clasificación los ingresos públicos se clasifican

en corrientes, recursos de capital y fuentes financieras. Los

ingresos corrientes son aquellos que proceden de ingresos

tributarios, no tributarios y de transferencias recibidas para

financiar gastos corrientes. Los recursos de capital son los que

se originan por la venta de bienes de uso, muebles e inmuebles,

indemnización por pérdidas o daños a la

propiedad, cobros de préstamos otorgados,

disminución de existencias, etc.– Por Sectores de

OrigenEsta clasificación se fundamenta en uno de los

aspectos que caracterizan la estructura económica donde

una elevada proporción de productos se realizan en

actividades petroleras y de hierro, lo cual implica que la

mayoría de los ingresos surgen de las operaciones

ejecutadas en el exterior. Dicha clasificación presentan

los siguientes:+ Sector Externo: que consiste de Ingresos

Petroleros, Ingresos del Hierro, Utilidad Cambiaria y

Endeudamiento Externo+ Sector Interno: que consiste de Impuestos,

Tasas, Dominio Territorial, Endeudamiento Interno y Otros

IngresosDe los Egresos Públicos (Gastos

Públicos) y su clasificaciónEstos constituyen

las diversas formas de presentar los egresos públicos

previstos en el presupuesto, con la finalidad de analizarlos,

proporcionando además información para el estudio

general de la economía y de la política

económica que tiene previsto aplicar el Gobierno Nacional

para un período determinado. A continuación se

presentan las distintas formas de clasificar el egreso (gasto)

público previsto en el presupuesto:–

Clasificación InstitucionalA través de ella se

ordenan los gastos públicos de las instituciones y/o

dependencias a las cuales se asignan los créditos

presupuestarios, en un período determinado, para el

cumplimiento de sus objetivos.– Clasificación por

Naturaleza de GastoPermite identificar los bienes y servicios

que se adquieren con las asignaciones previstas en el presupuesto

y el destino de las transferencias, mediante un orden

sistemático y homogéneo de éstos y de las

transferencias, mediante un orden sistemático y

homogéneo de éstos y de las variaciones de activos

y pasivos que el sector público aplica en el desarrollo de

su proceso productivo.– Clasificación

EconómicaOrdena los gastos públicos de acuerdo

con la estructura básica del sistema de cuentas nacionales

para acoplar los resultados de las transacciones públicas

con el sistema, además permite analizar los efectos de la

actividad pública sobre la economía nacional.

Descripción de los principales rubros de la

Clasificación Económica:+ Gastos Corrientes: son

los gastos de consumo y/o producción, la renta de la

propiedad y las transacciones otorgadas a los otros componentes

del sistema económico para financiar gastos de esas

características.+ Gastos de Capital: son los gastos

destinados a la inversión real y las transferencias de

capital que se efectúan con ese propósito a los

exponentes del sistema económico.– Clasificación

SectorialÉsta presenta el gasto público

desagregado en función de los sectores económicos y

sociales, donde el mismo tiene su efecto. Persigue facilitar la

coordinación entre los planes de desarrollo y el

presupuesto gubernamental.– Clasificación por

ProgramaÉsta presenta el gasto público

desagregado en función de los sectores económicos y

sociales, donde el mismo tiene su efecto. Persigue facilitar la

coordinación entre los planes de desarrollo y el

presupuesto gubernamental.– Clasificación

RegionalPermite ordenar el gasto según el destino

regional que se le da. Refleja el sentido y alcance de las

acciones que realiza el sector público, en el

ámbito regional.– Clasificación MixtaSon

combinaciones de los gastos públicos, que se elaboran con

fines de análisis y toma de decisiones. Esta

clasificación permite mostrar una serie de aspectos de

gran interés, que posibilitan el estudio

sistemático del gasto público y la

determinación de la Política Presupuestaria para un

período dado.PrivadosSon los presupuestos que utilizan las

empresas particulares como instrumento de su

administración.– Otras ClasificacionesPor su

Contenido + Principales: Estos presupuestos son una especie

de resumen, en el que se presentan los elementos medulares en

todos los presupuestos de la empresa.+ Auxiliares: Son aquellos

que muestran en forma analítica las operaciones estimadas

por cada uno de los departamentos que integran la

organización de la empresa.Por la Técnica de

Valuación + Estimados: Son los presupuestos que

se formulan sobre bases empíricas; sus cifras

numéricas, por ser determinadas sobre experiencias

anteriores, representan tan sólo la probabilidad

más o menos razonable de que efectivamente suceda lo que

se ha planeado.+ Estándar: Son aquellos que por ser

formulados sobre bases científicas o casi

científicas, eliminan en un porcentaje muy elevado las

posibilidades de error, por lo que sus cifras, a diferencia de

las anteriores, representan los resultados que se deben

obtener.Por su Reflejo en los Estados Financieros + De

Posición Financiera: Este tipo de presupuestos muestra la

posición estática que tendría la empresa en

el futuro, en caso de que se cumplieran las predicciones. Se

presenta por medio de lo que se conoce como Posición

Financiera (Balance General) Presupuestada.+ De Resultados: Que

muestran las posibles utilidades a obtener en un período

futuro+ De Costos: Se preparan tomando como base los principios

establecidos en los pronósticos de ventas, y reflejan, a

un período futuro, las erogaciones que se hayan de

efectuar por concepto del Costo Total o cualquiera de sus

partes.Por las Finalidades que Pretende + De

Promoción: Se presentan en forma de Proyecto Financiero y

de Expansión; para su elaboración es necesario

estimar los ingresos y egresos que haya que efectuarse en el

período presupuestal.+ De Aplicación: Normalmente

se elaboran para solicitud de créditos. Constituyen

pronósticos generales sobre la distribución de los

recursos con que cuenta, o habrá de contar la Empresa.+ De

Fusión: Se emplean para determinar anticipadamente las

operaciones que hayan de resultar de una conjunción de

entidades.Por Áreas y Niveles de Responsabilidad

Cuando se desea cuantificar la responsabilidad de los encargados

de las áreas y niveles en que se divide una

compañía.Por Programas Este tipo de

presupuestos es preparado normalmente por dependencias

gubernamentales, descentralizadas, patronatos, instituciones,

etc. Sus cifras expresan el gasto, en relación con los

objetivos que se persiguen, determinando el costo de las

actividades concretas que cada dependencia debe realizar para

llevar a cabo los programas a su cargo.Base Cero Es

aquel que se realiza sin tomar en consideración las

experiencias habidas. Este presupuesto es útil ante la

desmedida y continua elevación de los precios, exigencias

de actualización, de cambio, y aumento continuo de los

costos en todos los niveles, básicamente. Resulta ser muy

costoso y con información extemporánea. El PBC es

una técnica que sustenta el principio de que para el

próximo período el importe de cada partida es cero.

Mientras un enfoque da por válido lo ejecutado con

anterioridad, otro afirma que nada existe y todo debe

justificarse a partir de cero, analizando la relación

costo – beneficio de cada actividad. La aparición del PBC

constituyó una reacción al procedimiento del sector

público – fundamentalmente cuantitativo y casi nada

cualitativo – que no sólo no contribuye a un

análisis crítico de cada partida, sino que por una

especie de inercia, generalmente fomenta un aumento en las

erogaciones.Su instrumentación o aplicación

comprende varias etapas, siendo la más relevante la de

análisis de las unidades o paquetes de decisión, ya

que de ésta dependen la mayor parte de los resultados para

mejorar su efectividad.El PBC resulta muy poco operativo porque

exige que cada gerente todos los años empiece de cero,

como si su actividad nunca hubiese existido y descubra una nueva

forma de trabajo y que además la evalúe

relacionando su costo con el beneficio. En un auténtico

presupuesto, las partidas del ejercicio anterior siempre se

encuentran sujetas a modificaciones o a su eliminación, y

deben ser cuidadosamente analizadas y evaluadas en orden a sus

destinos. Sin embargo, se debe destacar que el presupuesto

común no implica que las erogaciones anteriores

simplemente son ratificadas y a menudo incrementadas.El PBC

consiste en un proceso mediante el cual la administración,

al ejecutar el presupuesto anual, toma la decisión de

asignar los recursos destinados a áreas indirectas de la

empresa, de tal manera que en cada una de esas actividades

indirectas se demuestre que el beneficio generado es mayor que el

costo incurrido. Esta técnica no se aplica a ningún

elemento del costo como materia prima, mano de obra o gastos

indirectos de fabricación. Es de aplicación

inmediata, sobre todo en aquellas empresas donde la

proporción de costos indirectos al producto es mayor que

la de costos directos, con respecto al total de

costos.Síntomas para Justificar su EmpleoLos

síntomas Administrativos son los siguientes:- El

presupuesto anual se ha convertido en una rutina para todo el

personal.- No existe una metodología adecuada para que los

integrantes de la organización demuestren la bondad que

traerá para la empresa una nueva actividad.- No existen

sistemas que permitan a la administración seleccionar

aquellas actividades más atractivas y rentables para la

empresa.- No existen herramientas para evaluar la conducta de los

ejecutivos de la organización.Los síntomas

Financieros son:- Baja rentabilidad sobre los recursos puestos en

manos de la administración.- Cambios significativos y no

racionales del volumen de ventas.- Cambios en la

organización motivadas por diferentes decisiones que

modifican el comportamiento de la estructura de los

costos.Metodología para Aplicar PBC:- Establecer los

supuestos o premisas en las cuales descansará la

planeación.- Determinar las unidades o paquetes de

decisión.- Analizar las unidades de

decisión"

B. FUNDAMENTO LEGAL

El Sistema Financiero del Estado, Ley Nº 28112,

incorpora como uno de sus componentes al Sistema Nacional de

Presupuesto Público, en su Art. 11º consigna que "El

Sistema Nacional de Presupuesto es el conjunto de órganos,

normas y procedimientos que conducen el proceso presupuestario de

todas las entidades y organismos del Sector Público en sus

fases de programación, formulación,

aprobación, ejecución y evaluación. Se rige

por los principios de equilibrio, universalidad, unidad,

especificidad, exclusividad y anualidad". Igualmente incorpora

como sus componentes al Sistema nacional de Tesorería; al

Sistema Nacional de Endeudamiento y al Sistema Nacional de

contabilidad, entre otros. El Título VI Sistema Nacional

de Contabilidad; Artículo 40º.- Sistema Nacional de

Contabilidad, establece "El sistema Nacional de Contabilidad es

el conjunto de órganos, políticas y

principios, normas y procedimientos de contabilidad de los

sectores público y privado, de aceptación general y

aplicados a las entidades y órganos que lo conforman y que

contribuyen al cumplimiento de sus fines y

Objetivos".

C. FUNDAMENTO EMPÍRICO

Tanto las Instituciones Públicas, como en las

empresas y las organizaciones híbridas, hacen uso de

recursos para la ejecución de sus actividades; y uno de

los recursos fundamentales es el dinero que se necesita no

solamente para la puesta en marcha de las organizaciones, sino

fundamentalmente para el cumplimiento de sus roles; de tal manera

que sería imposible realizar cualquier tipo de actividades

si no estarían debidamente programadas y

presupuestadas.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |