INTRODUCCION En el siguiente análisis trataremos de

explicar un poco mas algunos ejercicios a los que hace referencia

el autor Jesús Urias Valiente en su manual practico de

contabilidad financiera, ya que, consta de ejercicios de

conceptos y procesos contables, activos fijos inmovilizados

tangibles o materiales, ventas y derechos de cobro, costos de

ventas, pasivos, patrimonios, inversiones financieras, etc. La

idea es aprender a interpretar la información obtenida a

través de un ejercicio práctico financiero.

CAPITULO I REPASO DE CONCEPTOS Y PROCESOS CONTABLES. El ciclo

contable, es el conjunto de pasos o fases de la contabilidad que

se repiten en cada período contable, durante la vida de un

negocio. Se inicia con el registro de las transacciones,

continúa con la labor de pase de las cantidades

registradas del diario al libro mayor, la elaboración del

balance de comprobación, la hoja de trabajo, los estados

financieros, la contabilización en el libro diario de los

asientos de ajuste, su traspaso a las cuentas del libro mayor y,

finalmente el balance de comprobación posterior al

cierre

EJERCICIO DE TEORIA: Si una empresa tiene activos por 50.000

unidades monetarias (u.m) y obligaciones por 15.000 u.m

¿cuales serán los componentes de la identidad y

ecuación contable?

B) Anotar en la ecuación contable sin desarrollar: Estas

operaciones correspondientes a la empresa Uno: b.1) el

propietario aporta 20.000 u.m en efectivo para dar comienzo a las

operaciones del negocio. b.2) compra unos locales, satisfaciendo

al contado 10.000u.m y suscribiendo una hipoteca por 5.000u.m.

b.3) compra a crédito equipos de oficina por 1.000u.m b.4)

factura a cliente trabajos realizados por 2.000u.m b.5) satisface

al personal 500u.m por sueldo b.6) cobra 1.500u.m de los clientes

b.7) resarce la hipoteca en su 50 % y paga unos gastos

financieros d 700u.m b.8) el propietario retira para su uso

particular 1.000u.m b.9) durante el periodo, los equipos de

oficina se han depreciado en 100u.m

SOLUCION

C) Contabilizar las transacciones del punto b) anterior,

utilizando la identidad contable desarrollada:

Contabilizar las transacciones del punto b) anterior, asignando

nombre a las cuentas que pormenorizan la información

ofrecida por la identidad contable desarrollada y mostrar la

situación final.

Indique para cada una de las partidas que se relacionan

seguidamente, si son activos, pasivos o patrimonios netos: 1.

Dinero depositado a bancos. 2. Servicios pendientes de cobro. 3.

Gastos por sueldos d oficina. 4. Ingresos por horarios

profesionales. 5. Servicios pendientes de pago. 6. Maquinas. 7.

Terrenos. 8. Impuestos pendientes de pago. 9. Hipoteca sobre

inmuebles. 10. Mercadería. 11. Deuda con proveedores. 12.

Bonos del tesoro en carteras.

SOLUCION

Indique el efecto sobre los activos de las siguientes operaciones

(aumento, disminución o nulo): 1. La empresa compra

mercadería a crédito. 2. La empresa obtiene un

crédito para poder disponer de efectivo. 3. Uno de los

propietarios vende su participación en la empresa a un

tercero. 4. La empresa firma un contrato de venta. 5. La empresa

vende mercadería a crédito. 6. La empresa deposita

en los bancos el dinero existente en caja. 7. Se pagan deudas

atrasadas con proveedores.

SOLUCION

Indique si los siguientes hechos constituyen hechos contables, es

decir, si son registrados por la contabilidad de la empresa ( si

o no): 1. Contratación por un tercero para suministrarle

productos el año próximo. 2. Rebaja por banco de

España de los tipos de interés. 3. Compra de unos

equipos a pagar el año próximo. 4. Pago de

impuestos atrasado. 5. Extracción del propietario para uso

personal. 6. Modificación de ciertas ordenanzas

municipales

SOLUCION

CAPITULO II ACTIVOS FIJOS O INMOVILIZADOS TANGIBLES O MATERIALES

En este capítulo el autor hace referencia a los bienes que

tiene una empresa, es por eso que podemos decir que un activo

fijo inmovilizado tangible. Es parte del activo que comprende

aquellos bienes que tienen presencia física palpable,

bienes concretos que son objeto de uso o consumo. También

comprende los bienes, derechos y otros recursos controlados

económicamente por la empresa, resultantes de sucesos

pasados, de los que se espera que la empresa obtenga beneficios o

rendimientos económicos en el futuro

EJERCICIO La empresa tres, deseando ampliar su campo de

acción, entra en contacto con la empresa H, que

está en fase de liquidación. Tras unas

negociaciones, llegan al acuerdo de que Tres compra los activos

fijos y la existencia de la empresa H, satisfaciendo un total de

12.000 u.m al contado. El valor en libros de la empresa H de los

activos involucrados es el siguiente: ACTIVOS COSTOS DE ORIGEN

AMORTIZACION ACUMULADA PROVISION POR DEPRESIACIO N Terreno

Edificios Instalaciones Mercaderías 5.000 7.000 8.000

2.000 ——— 4.000 3.000 —– ——- —— —– 500

La empresa tres solicita una peritación a la empresa I,

dedicada a valoración de empresa y partes de empresa. De

su dictamen se deduce que el valor justo de mercado, valor

útil de reposición o valor venal de los activos

adquiridos es el siguiente: Terreno

…………… 6.000 Edificio

……………. 5.000 Instalaciones

……… 4.000 Mercaderías

……….. 1.000 A la vista de la anterior

información. Se pide: Formular el asiento e Diario de la

empresa Tres para registrar la adquisición de los activos

adquiridos a la empresa H.

SOLUCION

CAPITULO III ACTIVOS FIJOS O INMOVILIZADOS TANGIBLES O MATERIALES

Es parte del activo que comprende aquellos ACTIVO FIJO O

INMOVILIZADO TANGIBLE bienes que tienen presencia física

palpable, bienes concretos que son objeto de uso o consumo.

ACTIVOS FIJOS O INMOVILIZADOS TANGIBLES O MATERIALES ESTOS

ACTIVOS : Se registran por su valor de adquisición y los

gastos de transportación y montaje, en los casos de los

adquiridos y en los ejecutados con medios propios, se valoran de

acuerdo con las disposiciones vigentes.

CLASIFICACION DE LOS ACTIVOS FIJOS TANGIBLES

EJERCICIO DE ACTIVOS FIJO TANGIBLE Calcule el gasto de

amortización del segundo año de vida de una maquina

comprada el 1 de enero de 2002, con un coste de 50.000 u.m,

estimándose una vida útil de cinco años y un

valor residual de 4.000 u. m. Si con esa maquina la empresa

fabrica ciertos productos en cuantía total de 25.000

unidades físicas siendo el ritmo de producción :

1er año ………6.000 2do

año………4.000 3er

año……….4.000 4to

año……….7.000 5to

año……….4.000 suponga que, tras

finalizar el tercer año, se hacen trabajos de mejora en la

maquina, , con un coste de 6.000 u.m. Estos costes no incrementan

la vida útil del bien, ni el numero de unidades que

produce, pero si la eficiencia de la producción, en el

sentido de que ahorra ciertos costes complementarios .Tampoco se

varia el valor residual estimado en un principio . Calcular el

gasto de amortización del cuarto año de vida de la

maquina por los métodos: – Lineal – Decreciente con tanto

constante – Números de dígitos – Unidades de

producción

1) LINEAL 50.000 – 4.000 / 5 = 9.200 2) DECRECIENTE CON

TANTO CONSTANTE Se tiene que obtener el tanto constante para que

el valor residual sea el estimado en este caso : 4.000 u.m y se

calcula por la siguiente expresión: Donde t = 0.39658

anual , en tanto por uno ó t = 0.39658 x 100 = 39.658

anual en tanto por cien

La amortización del segundo año será: t ( V0

– V0 t ) = 0.39658 (50.000 – 50.000 x 0.39658 ) = 11.965,24 3)

NUMEROS DIGITOS 5 + 4 + 3 +2 + 1 = 15 En este caso el segundo

digito es el 4 y el método de números

dígitos es decreciente por lo tanto se tiene que : (50.000

– 4.0000 / 15) x 4 = 12.266,66 Por lo tanto: (50.000

– 4.0000 / 25.000 ) x 4.000 = 7.360 unidades de

producción

CAPITULO IV ACTIVOS FIJOS O INMOVILIZADOS INTANGIBLES O

INMATERIALES Comprende aquellas Cuentas que reflejan ACTIVOS

FIJOS O INMOVILIZADOS INTANGIBLES las inversiones efectuadas por

la empresa para adquisiciones de determinados derechos

TIPOS DE ACTIVOS INTANGIBLES Activos Fijos sujetos a

Amortización: A este grupo pertenecen aquellos derechos

obtenidos mediante una acción jurídica, la cual

concede el derecho durante un tiempo determinado. Por ejemplo,

los Derechos de Explotación de una Patente Industrial, La

ley los limita a un máximo de 10 años mientras que

las Marcas de Fábrica es de 5 años renovables, es

decir, este tipo de derechos tiene una vida que se extingue con

el transcurso del tiempo.

EJERCICIO DE ACTIVO FIJO INTANGIBLE

1.) La vida económica es inferior a la vida legal , Por lo

tanto la cuota anual será: 5.000 / 4.000 = 1250 2.) Este

es un caso de ampliación en activos tangibles, por eso se

debe amortizar durante el periodo de vida útil , en este

caso 5 años, debido que al pasar ese año la patente

no tendrá valor económico alguno. Siendo la

amortización anual: 1.000 / 5 = 200 3.) Se capitalizan

solo los costes que sean identificables con proyectos concretos.

Para este caso se da solo en el segundo apartado por lo cual lo

identificaremos como ¨gasto de investigación y

desarrollo , con un monto de 5.000 u.m 4.) El fondo de comercio

será el exceso entre lo pagado y los valores identificados

: 10.000 – 8.000 = 2.000 u.m

REPASO DE CONCEPTOS VENTAS Y DERECHOS DE COBRO.

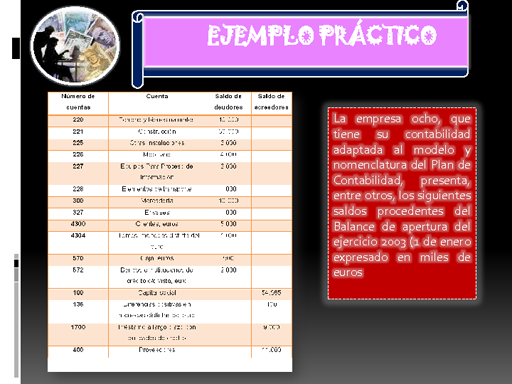

La empresa ocho, que tiene su contabilidad adaptada al modelo y

nomenclatura del Plan de Contabilidad, presenta, entre otros, los

siguientes saldos procedentes del Balance de apertura del

ejercicio 2003 (1 de enero expresado en miles de euros

EJEMPLO PRÁCTICO La empresa ocho, que tiene su

contabilidad adaptada al modelo y nomenclatura del Plan de

Contabilidad, presenta, entre otros, los siguientes saldos

procedentes del Balance de apertura del ejercicio 2003 (1 de

enero expresado en miles de euros

1.Seguidamente, se presenta el cuadro donde se expresa las

diferentes magnitudes que configuran la función de

amortización. 2.El riesgo de clientes cubierto al 31 de

diciembre de 2002 importa 700.000 euros. 3.La empresa

envía a los clientes las mercancías en envases con

posibilidad de devolución. Los envases no devueltos dentro

de plazo al 31 de diciembre de 2002 tienen un precio de carga de

200.000 euros. 4.A final del ejercicio 2002, la empresa

recibió 500.000 euros de un cliente por mercancía a

servicio en febrero de 2003. 5.El préstamo bancario

obtenido por la empresa devenga un 12% de interés anual,

pagadero el 31 de diciembre de cada año. El

préstamo se reembolsara el 1 de enero del 2006.

Operaciones realizadas durante el ejercicio 2003

? ? ? regularización. de diciembre de 2003. ? ?

Solución: Se pide: Completar el balance de saldo de

apertura. Asiento de apertura en diario y mayor. 1. Completar el

balance de saldo de apertura el 1 de enero del 2003. a) (282)

Amortización acumulada del inmovilizado material Asiento

en diario y mayor para registrar las operaciones del ejercicio

2003. Asiento en diario y mayor para recoger el proceso de ajuste

y b)Existe un riesgo de clientes cubiertos de 700.000 Balance de

situación al 31 euros, representado por la cuenta (490)

Provisión para insolvencia de tráfico. c)Existen

envases pendientes de devolver por clientes, por un importe de

200.000 euros, recogidos en la cuenta (437) anticipos de

clientes. Así pues, hemos reproducido el Balance de

apertura, que no mostramos pues coincide con el de con el asiento

de apertura que solicitara el supuesto en su apartado 2.

Asiento de apertura del ejercicio 2.1 En diario:

En 2.2En mayor En mayor

ESTA PRESENTACIÓN CONTIENE MAS DIAPOSITIVAS DISPONIBLES EN

LA VERSIÓN DE DESCARGA