- Introducción

- Contabilidad de costos

- Concepto de costo

- Clasificación de los costos y

gastos - Taller

propuesto - Segundo elemento del costo

- Tercer

elemento del costo - Taller

de evaluación final - Propuesta

metodológica - Conclusión

- Bibliografía

MÓDULO DE CONTABILIDAD DE COSTOS

APLICADOS

La Virtud como el arte se consagra

constantemente a lo que es difícil de realizar, y cuanto

más dura es la tarea, más brillante es el

éxito. La virtud resplandece en las desgracias.

Aristóteles

Introducción

La contabilidad de costos en el sentido más

general de la palabra es aquel procedimiento contable

diseñado para calcular lo que cuesta producir manufacturar

algo, o lo que cuesta elaborar una unidad de producción

disponible para la venta. Por ejemplo, los bancos emplean un tipo

de contabilidad de costos para determinar lo que cuesta procesar

un cheque, un retiro de la cuenta de ahorros o una

consignación, los hospitales y las clínicas emplean

un tipo de contabilidad de costos para determinar el costo

día a día de un paciente. Los colegios, y las

universidades evalúan lo que cuesta la educación de

un estudiante por día o por semestre y así todo

proceso productivo debe calcular cuánto le cuesta

producir, fabricar o prestar determinado producto o

servicio.

Sin embargo, el campo en donde la contabilidad de costos

se ha desarrollado más ampliamente a sido en la

determinación de los costos de fabricación de los

productos en una empresa manufacturera.

OBJETIVO GENERAL

Desarrollar en el estudiante la capacidad de determinar

plenamente los procedimientos contables necesarios aplicables en

las empresas manufactureras a través de la

implementación de una contabilidad de costos ajustada a

cada uno de procesos productivos de las diferentes

empresas.

OBJETIVOS ESPECÍFICOS

Conocer el fundamento de los costos de

producción y su aplicabilidad.Identificar la contabilidad de costos de

producción y su aplicabilidad comercial.Determinar cómo se clasifican los costos de

producción y cuáles son los principales

elementos que lo componen.Comprender la importancia de los costos de

producción, así como los procedimientos

llevados a cabo por los diferentes departamentos o

áreas implicadas en el proceso productivo.

Contabilidad de

costos

Generalidades

La Contabilidad de Costos es un sistema de

información que clasifica, asigna, acumula y controla los

costos de actividades, procesos y productos, para facilitar la

toma de decisiones, la planeación y el control

administrativo.

La manipulación de los costos de

producción para la determinación del costo unitario

de los productos fabricados es lo suficientemente extensa como

para justificar un subsistema dentro del sistema contable

general. Este sistema encargado de todos los detalles referentes

a los costos de producción, es precisamente la

contabilidad de costos.

La contabilidad general cubre todas las transacciones

financieras de la empresa con miras a la preparación de

los estados financieros que son principalmente: El Balance

General y El estado de rentas y Gastos o Estado de Ganancias y

Pérdidas. Las cifras referentes al costo de los

inventarios en el Balance General y costo de los productos

vendidos en el Estado de Rentas y Gastos se obtienen mediante la

contabilidad de costos.

Ejemplos de costos: En general, todos los egresos

relacionados con la función de Producción de una

empresa, como son: Compra de materiales; Seguros de los equipos

productivos, Vigilancia de la Planta de Producción,

Salarios de los empleados del área productiva,

depreciaciones de los equipos, servicios públicos de la

planta de producción, egresos de mantenimiento,

etc.

FINES DE LA CONTABILIDAD DE

COSTOS

Entre los fines principales de la contabilidad de costos

están:

1. Determinar el costo de los inventarios de

los productos fabricados para efectos de presentación

del Balance general2. Determinar el costo de los productos

vendidos con el fin de calcular la utilidad o pérdida

en el período y así poder presentar el estado

de Ganancias y Perdidas3. Servir de fuente de información de

costos para estudios económicos y decisiones

especiales, entre otras, inversiones de capital a largo

plazo, tales como reposición de maquinarias,

expansión de la planta de producción,

fabricación de nuevos productos, fijación de

precios para la ventas, etc.4. Dotar a la gerencia de una herramienta

útil para la planeación y el control

sistemático de los costos de

producción.

Concepto de

costo

Se denomina costo a todos los desembolso relacionados

con la producción, puesto que se incorporan en los bienes

producidos y quedan por lo tanto capitalizados en los inventarios

hasta tanto se vendan los productos. Estos desembolsos

están relacionados con Materiales Directos (MD), Mano

de Obra Directa (MOD) y Costos Indirectos de Fabricación

(CIF) necesarios para convertir la materia prima en productos

terminados con la integración del elemento humano

(Trabajadores) y el elemento técnico (las maquinas).

También podemos afirmar que costos es aquel desembolso en

se incurre directa o indirectamente en la adquisición de

un bien en su producción.

ELEMENTOS DEL COSTO

MATERIALES DIRECTOS (MD): Los MD o MP son aquellos

insumos necesarios en la producción de un bien y que

pueden cuantificarse plenamente con una unidad de producto,

también podemos decir que son aquellos que se

identifican con el producto terminado. Ejemplo la madera,

tela o cuero en la fabricación de muebles.MANO DE OBRA DIRECTA (MOD): Comprende los salarios

de obreros u operarios las prestaciones sociales, y aportes

patronales de las personas que intervienen con su

acción directa en la fabricación de los

productos, bien sea manualmente o accionando las maquinas que

transforman las materias primas en productos terminados.

Estos desembolsos constituyen el segundo elemento esencial

del costo total del producto terminado.COSTOS INDIRECTOS DE FABRICACIÓN (CIF): Los

CIF son aquellas erogaciones necesarias para la

fabricación (transformación de los materiales o

insumos en productos terminados), como Materiales indirectos

(MI) y Mano de obra indirecta (MOI) que no pueden

identificarse plenamente con una unidad de producción,

como por ejemplo: MI: materiales o insumos como pegantes,

tachuelas, en general, materiales acerca de los cuales no es

fácil o no es práctico conocer la cantidad

exacta del mismo dentro del artículo, bien o producto,

o que en caso contrario, su costo tiene muy poca

participación dentro del costo total del producto;

MOI: los salarios de los jefes de departamento y el personal

del área productiva, los salarios de los supervisores;

Por otra parte, el tercer componente de los CIF son los

llamados gastos generales de fabricación, como son los

gastos de mantenimiento, lubricantes, repuestos menores,

etc., la vigilancia de la planta de producción, los

seguros de las maquinarias, las depreciaciones de los

equipos, el alquiler de la planta de producción (es el

edificio en donde está instalada la capacidad de

producción, representada por máquinas, equipos

y personal), los servicios públicos, el impuesto

predial (en lo que corresponde únicamente al

área de producción), etc. Todos estos son los

que se conoce como el tercer elemento del costo.

Clasificación

de los costos y gastos

Las distintas erogaciones de una organización

pueden clasificarse según diferentes criterios, como

son:

De acuerdo con la función a la que pertenecen, se

clasifican en Costos de Producción, Gastos del

Período, y Gastos Financieros:

Costos de Producción: Son los que se generan

de manera directa e indirecta en el proceso de

transformación de los insumos, o materias primas y

materiales indirectos en productos terminados: Corresponden a

la suma de los tres elementos del costo: MD + MOD +

CIF.Gastos del Período: Son los Gastos de

Administración y los Gastos de Distribución o

Ventas.Gastos de Administración: Son los que se

originan en la operación, dirección y control

de una compañía. Ej.: sueldos del personal

administrativo, el impuesto predial (en la parte que

corresponde al área de la empresa en donde funcionan

las oficinas administrativas), útiles y

papelería consumidos en las dependencias

administrativas (Tesorería, Contabilidad,

Auditoría interna, Presupuesto, Gerencia general,

Gerencia Financiera, Compras, etc.)Gastos de Distribución y/o Ventas: Es el

valor agregado que se genera en el proceso de ventas, hasta

la entrega del producto desde la empresa hasta el cliente

(solo en los casos en que la empresa asuma el flete). Ej.:

comisiones por ventas, fletes, publicidad, gastos de

papelería del departamento de mercadeo, sueldos del

área de mercadeo, consumos de servicios

públicos incurridos en las oficinas de mercadeo,

combustible de los vehículos de reparto, la

depreciación, los gastos de mantenimiento, los

impuestos de timbre y rodamiento de dichos vehículos,

arrendamiento de vehículos pare el reparto de

mercancía vendida, etc.Gastos Financieros: Se relacionan con la

obtención de fondos para la operación de la

empresa, incluyen los intereses que se pagan por los

préstamos y los gastos incurridos en el proceso de

solicitud y aprobación de créditos para la

compañía, gastos bancarios, etc.

DIFERENTES TIPOS DE COSTOS

De acuerdo con su comportamiento frente a cambios en el

nivel de actividad, se clasifican en Costos Variables, Costos

Fijos y Costos Mixtos: Escalonados y semivariables o

semifijos

1. Costos Fijos: Son los que en su total

permanecen constantes o estáticos dentro de un rango

relevante de actividad o producción, mas su valor por

unidad cambia en relación indirecta con cambios en los

niveles de actividad o producción. Ej. El seguro

contra incendio, arrendamientos, sueldos de vigilancia de

fabrica, depreciación en línea recta etc. El

valor de los rubros anteriores va a ser el mismo si la

fábrica funciona al 40% de ella o a su plena

capacidad.2. Costos Variables: Son los que en su

total, cambian o fluctúan en relación directa a

una actividad o volumen de producción dentro de un

rango relevante, pero su valor por unidad producida permanece

constante. Ej.: La MP cambia de acuerdo con los

volúmenes de producción, pero permanece

constante por unidad de producción. – Las

comisiones por ventas en su total cambian de acuerdo con el

volumen de las ventas, mas son constantes por unidad vendida,

expresadas como un porcentaje sobre las ventas.3. Costos Mixtos: Los costos mixtos son

aquellos que tienen un comportamiento fijo dentro de un rango

relevante de actividad, pero experimentan cambios abruptos de

manera directa ante cambios en el nivel de actividad.

Ejemplo: Los salarios de los supervisores. Si se requiere un

supervisor para 5 operarios, y el salario estipulado por

supervisor es de $600.000/mes, en el momento en que el nivel

de actividad requiera de más de 5 operarios,

habrá la necesidad de contratar a su vez un nuevo

supervisor, con lo cual el costo fijo de supervisión,

"saltará" de $600.000 a $1"200.000.4. Costo Primo: Es la suma de los dos

primeros elementos del costo, es decir Materiales Directos

mas la Mano de Obra Directa.

Evaluación:

El Departamento contable de la Panificadora de Oriente,

sufrió un error en el manejo de la información de

las hojas de costo por producción, para recuperar la

información se ha elaborado una lista de todos elementos

utilizados en el proceso de elaboración de 2.000 unidades

de panes tajados, dando como resultado la siguiente

información

Harina de trigo, salario de panaderos, lubricante y

aditivos para maquinaria, salario de horneadores y empacadores,

colorantes, depreciación de maquinarias, huevos, levadura

sueldos personal administrativo.

Actividad: de acuerdo a la clasificación de cada

uno de los elementos del costo, clasifique los materiales antes

mencionados. En MD, MOD, CIF.

CLASIFICACION DE LOS COSTOS:

De acuerdo a la clase de

organización:

1.1 De Manufactura: propios de las empresas que elaboran

sus propios productos. Ejemplo: Cervecería

Águila

De Mercadeo: Determina lo que cuesta distribuir un

producto, sea la empresa que lo fabrica o si solo cumple el

papel de distribuirlos. Aquí se incluyen los costos

administrativos y financieros.

SEGÚN LA NATURALEZA DE LAS OPERACIONES DE

FABRICACIÓN.

2.1 Por pedidos u órdenes de fabricación:

se produce o fabrica tomando en cuenta los pedidos de los

clientes

2.2 Por procesos o series: se produce masivamente; es

decir en producción serial para abarcar segmentos de

mercado.

3 DE ACUERDO A LA FORMA EN QUE SE EXPRESEN LOS DATOS

FECHA Y METODOS DE CALCULO.

Históricos: La mayoría de los datos

son reales y se van presentando durante el período

contable.Predeterminados: calculados antes de iniciar la

producción. Se dividen en 2 así:

3.2.1 Estimados: Utilización de métodos no

científicos.

3.2.2 Estándar: Utilización de

métodos y procedimientos de ingeniería

industrial

4 DE ACUERDO A SU VARIABILIDAD

4.1 Fijos: Permanecen constantes durante cierto tiempo

así también los de producción .

4.2 Variables: varían proporcionalmente con el

volumen de producción.

4.3 Mixtos: Poseen características de costos

fijos y variables.

Sistemas de Costos.

Los sistemas de costos son un conjunto de

métodos, normas y procedimientos, que rigen la

planificación, determinación y análisis del

costo, así como el proceso de registro de los gastos de

una o varias actividades productivas en una empresa, de forma

interrelacionada con los subsistemas que garantizan el control de

la producción y/o servicios y de los recursos materiales,

laborables y financieros.

Dentro de los objetivos de un sistema de costos se

encuentran:

Fijar pautas a las que se someten los procedimientos

de asignación de costos.Determinar los criterios a aplicar en la

distribución y prorrateo de los gastos.Establecer la oportunidad o fecha en que deben ser

calculados los costos, las modalidades de cálculo, las

bases que se pueden utilizar, como tienen que ser tratados

ciertos costos, forma de determinar los costos totales y

unitarios, así como la metodología para la

presupuestación de costos y determinación de

estándares.

Con el fin de calcular el costo de las unidades

producidas o el servicio prestado, es necesario definir un

sistema para aplicarlos a la actividad. En general se

pueden aplicar dos sistemas de Contabilidad de Costo según

la concentración de los mismos:

Sistema de Costo por Proceso.

Sistema de Costo por Órdenes de

Trabajo.

Sistema de Costo por Proceso:

Se aplica en las empresas o en las industrias de

elaboración continua o en masa, donde se producen unidades

iguales sometidas a los mismos procesos de producción. El

mismo constituye un costo promedio, donde a cada unidad

física de producción se le asigna una parte del

todo que representa el costo de producción. Se utiliza

cuando los productos se hacen mediante técnicas de

producción en gran volumen (procesamiento continuo). El

costeo por procesos es adecuado cuando se producen

artículos homogéneos en gran volumen así

como en las refinerías de petróleo, en una

fábrica de azúcar o en una fábrica de

acero.

Bajo un sistema de costo por proceso, los tres elementos

básicos del costo de un producto (materiales directo, mano

de obra directa y costos indirectos de fabricación) se

acumulan de acuerdo con los departamentos o centros de

costos.

Sistema de Costo por Órdenes de

Trabajo:

Es el conjunto de principios y procedimientos para el

registro de los costos identificados con órdenes de

producción especificas, lo que permite hallar un costo

unitario para cada orden y determinar los diferentes niveles del

costo en relación con la producción total, en las

empresas donde la producción se hace por

pedidos.

Un sistema de acumulación de Costos por

Órdenes de Trabajo es más adecuado donde un solo

producto o un grupo de productos se hacen de acuerdo con las

especificaciones de los clientes, es decir, que cada trabajo es

hecho a la medida. Ejemplo, mueblerías, confecciones,

calzados, etc. La característica es que se puede

identificar que parte del proceso productivo se está

elaborando en cualquier momento.

Taller

De los siguientes elementos utilizados en una

fábrica de muebles, determine cuales son Materiales

Directos, Mano de Obra Directa y Costos Indirectos de

Fabricación; escriba al frente de cada elemento (MD, MOD,

CIF).

Madera ___________

Puntillas ___________

Pegantes ___________

Telas ___________

Repuestos para maquinaria________

Depreciación___________

Sueldo de operarios __________

Prestaciones Sociales de operarios________ Identifique,

cuales son Costos Fijos, Variables y Mixtos:

Energía Eléctrica

Impuesto de Renta

Seguro contra accidente

Contrato fijo de mantenimiento de

máquinasSalario de supervisor que gana solamente por

producciónMantenimiento preventivo y curativo.

Determine el costo de producción con los

siguientes datos suministrados por una empresa dedicada a la

fabricación de muebles, unidades a producir. 5(cinco)

juegos de muebles de comedor

Madera de Roble $650.000

Repuestos para maquinarias $78.000

Telas $195.000

Mano de obra operarios $ 215.000

Pegantes $25.000

Puntillas $3.500

Depreciación de maquinarias $ 6.200

Nota: Costos de Producción = MD + MOD +

CIF

PRIMER ELEMENTO DEL COSTO

Material directo MD: llamado tradicionalmente

primer elemento del costo, debido a que la contabilidad de costos

en sus comienzos se desarrolló para empresas

manufactureras donde el consumo de material era el costo

más importante. Existen materiales que se identifican

igualmente con el producto terminado, pero por su escasa

utilización no se consideran materiales directos sino

indirectos, tales como grapas, remaches, pegamento etc. Otros

elementos como el caso de los repuestos para las máquinas

de producción se relacionan con inventario de repuestos.

Algunas de las características que permiten determinar

cuando un costo puede clasificarse como material directo

son:

Se identifican directamente con el

productoSon de cuantía significativa

Integran físicamente el producto

Son de fácil medición y

cuantificación

CONTABILIZACIÓN DE LOS

MATERIALES

Compra de materia prima

Sí la empresa utiliza un sistema de inventario

permanente, al comprar materiales directos o indirectos

simplemente debita la cuenta Inventario de Materiales, cuando se

compran repuestos para maquinarias, se debita la cuenta

Inventario de Repuestos.

Cuando las materias primas son requeridas por

producción, se acredita la cuenta Inventario de

Materiales, y se debitan los Materiales Directos e Indirectos con

las cuentas respectivas de INVENTARIO DE PRODUCTOS EN PROCESOS,

afectando la respectiva subcuenta Materiales Directos y CIF,

igual sucede si se utilizan repuestos.

Para el desarrollo del proceso de Costos consideremos

involucrados directamente las siguientes áreas:

Almacén de fábrica, Producción y el

Departamento Contable.

TALLER RESUELTO:

La industria de Muebles del Sinú Ltda. Dedicada a

la fabricación de mobiliarios en madera y demás

elementos integrales, adquiere de su proveedor, Industrias

Yoymar, la siguiente mercancía, con plazo de 60

días y un 5% de descuento comercial. Factura No. 5020 del

07 de enero de 2009.

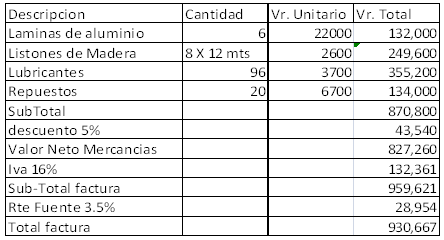

Seis (6) laminas de aluminio de 1", 2×15 mts a

$26.000 c/uOcho (8) listones de madera de 12 mts a $2.600 el

metroCuatro (4) cajas de lubricantes de 24 unidades,

valor $3700 cada unidad.20 unidades de repuestos para maquinarias a $6.700

c/uIVA 16%, retención en la fuente

3.5%

Liquidación de la factura

Asiento Contable

Código | Cuenta | Debe | Haber | |

1408 | Inv.de materiales | 365.520 | ||

1410 | Inventario de Rep. | 464.800 | ||

2408 | Iva por Pagar | 132.361 | ||

2365 | Retencion en la fte. | 28.954 | ||

2205 | Proveedores Nales. | 930.667 | ||

Hasta aquí el departamento de el departamento de

producción no hace nada por cuanto no se ha dado

aún inicio al proceso productivo.

Por su parte, el almacén de la fabrica da entrada

a las materias primas y materiales adquirido a precio de costo

neto, realizando el registro en las respectivas tarjetas Kardex.

Tomando como documento fuente la factura de compra.

Procedimiento del uso de

producción

Tres días después de la compra el

departamento de producción da inicio al proceso productivo

mediante la orden de producción No. 0220 y solicita a

Almacén a través de la requisición No.030 y

031 los siguientes materiales:

Cantidad | Descripción | |

3 unidades | Laminas de aluminio | |

3 x 12 mts | Listones de madera | |

36 unidades | De lubricantes | |

6 unidades | Repuestos | |

En este caso el Departamento de producción

elabora dos requisiciones cada una en original y tres copias

así: No. 30 para Materiales Directos y No. 031 para

Indirectos y Repuestos.

Los valores de los materiales solicitados son

registrados en almacén ya que producción los

desconoce en el momento.

Por su parte producción debe abrir la hoja de

Costos No. 100

Concepto de requisición:

Concepto: es un documento utilizado por el departamento

de Producción para solicitar a almacén todos

aquellos materiales y bienes que se necesitan para la

realización de un proceso productivo proyecto u obra

determinada, presenta una columna con un numero de item,

código del artículo, y cantidad necesaria, esta

puede ser cantidad en metros, por unidad, etc. dependiendo del

tipo de articulo. No se incluye precios, se supone que el

almacenista lo recibe y el te responde con el costo de los

artículos.

Continuando con el proceso, notamos que el

Almacén de producción, realiza el respectivo

descargue de las tarjetas kardex (manual o sistematizado)

utilizando para ello la columna salidas.

Por su parte el departamento de contabilidad elabora el

siguiente asiento:

Código | Cuentas | Debe | Haber | ||

INVENTARIO PROD,EN PROCESO | |||||

Materiales Directos | |||||

Materiales Indirectos | |||||

Repuestos | |||||

INVENTARIO DE MATERIALES | |||||

INVENTARIO DE REPUESTOS | |||||

Devolución de Materiales de Producción a

Almacén

El día 12 de enero el departamento de

producción realiza una devolución al Almacén

de Producción de los siguientes materiales, no utilizados

en el proceso

1 lamina de aluminio, 10 unidades, 2 unidades de

repuestos.

De la misma manera en que producción

solicitó los materiales a través de unas

requisiciones al Almacén de Producción, debe

reintegralos a través de unas requisiciones de materiales

devueltos.

PROCESO DE DEVOLUCIÓN AL

PROVEEDOR

Para este caso tomaremos el ejemplo que la empresa tenga

que devolver mercancías o materiales adquiridos, por

cualquier motivo, estos deben ser registrados por el

almacén en el kardex (manual o Software), en las columnas

entradas entre paréntesis o si es un software en la

columna salidas. Y el departamento contable realizará la

respectiva imputación o registro contable.

Taller

propuesto

La Industria de Muebles del Caribe, vende a Muebles

Oriente, según factura No. 8876 de 10 de enero de

2.009 los siguientes materiales para la OP No. 099 bajo las

siguientes condiciones: Fecha de vencimiento de la factura 45

días, descuento por pronto pago 12% intereses por mora

Tasa legal vigente a la fecha de vencimiento de la presente

factura; además la empresa es responsable del Impuesto

sobre las ventas y de Retención en la

Fuente.

35 laminas de madera MDF a $36.000 c/u

22 listones de madera de 2"x 2" x 8 mts a

$32.000 c/u

50 metros de Telas a $ 12.650 c/u

10 cajas de remaches a $ 8.450 c/u

15 discos para maquina pulidora a $ 11.200

c/u

3 Discos para Maquina Cortadora a $12.650 c/u

2 Galones de pintura (Barniz) natural a $ 45.000

c/u

El dia 15 de enero de 2.009 se dá inicio al

proceso productivo solicitando los siguientes materiales al

dpto. de almacén.

Cantidad | Descripcion | |

6 | Listones de madera 2x2x8 | |

8 | Laminas de madera MDF | |

10 | Mts de Telas (Especif.tecnicas) | |

3 | Discos para maquina Cortadora | |

El dia 20 de enero el departamento de

producción devuelve a almacen los siguientes elementos

o materiales

Cantidad | Descripcion | |

2 | Laminas de Madera | |

3 | Mts de tela | |

1 | Disco para Cortadora | |

El dia 26 de enero la empresa cancela factura No.

8876 con cheque No. 33445 de bancolombia.Realice todos los procedimientos que se deben llevar

a cabo en cada uno de los casos presentados según el

presente taller.

Segundo elemento del

costo

La mano de obra de producción es aquella fuerza

laboral relacionada directamente con el proceso productivo, bien

sea de forma manual o a través de la manipulación

de una maquina.

La importancia, control y registro de la mano de

obra.

A la contabilidad de costos compete medir en unidades

monetarias el monto de las remuneraciones al personal y

aplicarlas a los periodos contables en que convencionalmente se

divide una entidad, es decir, con el periodo en que estas ocurren

o se devengan, registrándose en forma paralela al ingreso

que las origino e independientemente a la fecha que se

paguen.

La mano de obra la podemos distinguir en sueldos y

salarios por lo cual se explica los términos

utilizados.

Sueldo: es la retribución de un empleado,

un militar un funcionario, etc, que se da a cambio de un trabajo

regular, generalmente, el pago se efectúa

quincenalmente.

Salario: es la retribución que debe pagar

un patrón al trabajador por su trabajo, puede fijarse por

unidades de tiempo, por unidades de obra, por comisión, o

de cualquier otra manera; generalmente a los trabajadores de una

planta se le paga por semana.

Para su estudio los sueldos y salarios se dividen en dos

grupos:

A) Sueldos y salarios directos. Segundo elemento

del costo, que forma parte, junto con la materia prima directa,

del costo directo, o costo primo (primario), es el que se emplea

directamente en las operaciones de producción.

El elemento humano y la contabilidad de sueldos y

salarios; se encuentran tan entrelazados que existe la necesidad

de desarrollar una gran labor de detalle para que los pagos que

se realicen sean hechas con exactitud ya que tanto los pagos de

mas como de menos son perjudiciales, los primeros aumentan el

costo de producción, y los segundos generan disgusto del

personal, restando productividad en el desarrollo de su

función, aun cuando se corrijan las

equivocaciones.

B) Sueldos y salarios indirectos. Que aunque son

absolutamente esenciales para el funcionamiento de la fabrica, no

se pueden atribuir y cargar directamente a ninguna tarea, lote o

proceso especifico de producción de artículos, sino

en forma indirecta ya que generalmente el personal se emplea en

labores de vigilancia, mantenimiento y supervisión de toda

la planta industrial como acontece en las labores de:

• Superintendencia o jefatura de

fábrica

• Jefes o subjefes de área o

departamento.

• Operadores de grúa o

montacargas

• Técnico en labores de aparatos de control

y medición

• Ingenieros o supervisores de equipo

electrónico.

• Mecánico y electricistas

• Tomadores de tiempo

• Empleados de costos

• Porteros, mozos vigilantes

• Personal de conservación.

Los sueldos y salarios pagados al personal descrito,

forman parte del costo de producción y para su estudio se

enmarcan dentro de los costos indirectos de producción.

Tercer elemento del costo.

Aun cuando en los sueldos y salarios directos y los

indirectos existen marcados diferencias entre si, muchos aspectos

de su control y contabilidad son similares, como son las nominas

y tarjetas para registrar el tiempo trabajado.

Objetivos de la contabilidad de mano de obra (Sueldos

y salarios).

Todos los registros que se emplean, deberán

planearse con todo cuidado, con el objeto de satisfacer los

siguientes requisitos mínimos que deberán cubrirse

con objeto de controlar adecuadamente todo lo relacionado al

personal que labora en una industria:

• Todos los datos del trabajador, referentes a su

categoría, su puesto, escalada de sueldo o salario, fecha

de contratación, departamento asignado.

• Tiempo empleado por cada trabajador en la

fábrica, su salario y total devengado en el

periodo.

• La orden, la tarea, el proceso el departamento a

que debe cargarse el importe total trabajado.

• El registro de sus ausencias, vacaciones,

enfermedades, castigos., permisos, etc.

• Tiempo empleado en las operaciones efectuadas en

jornada normal y extraordinario.

• Sistema de pago de remuneraciones para cada clase

de trabajo desarrollado.

• Total de horas de trabajo en cada departamento,

lote u orden de trabajo, durante el periodo de

determinación de costos, con objeto de determinar la base

de aplicaciones de los costos indirectos.

• El importe total de la nomina durante el periodo

de determinación de costos.

Los objetivos anteriores pueden alcanzarse,

estableciendo de acuerdo al tamaño y necesidad de cada

empresa, departamentos específicos para cada una de las

siguientes funciones:

• Personal

• Tomadura de tiempo

• Nominas

• Aplicación de costos

Contabilización. Utilizando la cuanta "sueldos y

salarios por aplicar" esta es una cuenta transitoria o cuenta

puente que se salda inmediatamente que el departamento de costos

distribuye su importe a las cuentas de costos

correspondientes.

Una empresa inicialmente debe decidir en relación

con la fuerza laboral, que parte de esta corresponde a

producción, que corresponde a producción, que

corresponde a administración y que a ventas. En cuanto a

producción podemos agruparlas en varias clasificaciones

por ejemplo, la que los clasifica en empleados u obreros; a los

primeros se les remunera por períodos, quincenal, por

décadas o mensualmente y se les llama sueldos; a los

segundos se les remunera diaria o semanalmente y se le denomina

jornal.

MANO DE OBRA DIRECTA

En el sistema por órdenes de producción se

debe identificar en las diferentes órdenes el costo de la

mano obra de los trabajadores directos que se desempeñan

como tal. La remuneración de estos trabajadores (sueldo

mas prestaciones sociales) por el tiempo empleado en labores

productivas constituye Mano de Obra Directa y se registra en las

hojas de costos como parte de la cuenta Inventario de Productos

en Procesos. Por lo tanto se excluye de éste rubro, lo

pagado a los trabajadores directos por concepto de:

a). Tiempo no productivo: Es el tiempo remunerado

cuando los trabajadores no realizan funciones productivas, como

por ejemplo el tiempo ocioso por corte de energía o

daños en las maquinarias, así como también

permisos para ir a restaurantes, citas medicas, etc.

b). Trabajo Indirecto: Es aquel tiempo que los

trabajadores directos dedican a labores no directas, como por

ejemplo: un mantenimiento, aseo, preparación de maquinas,

etc.

c). Trabajo Extra: Como éste no obedece a

una situación normal o rutinaria, el tiempo adicional a la

jornada ordinaria, trabajado por los trabajadores directos, se

incluye dentro del costo de la mano de obra indirecta. Los

anteriores conceptos se cargan a la Mano de Obra Indirecta como

subcuenta de la cuenta C.I.F (Costos Indirectos de

Fabricación), tercer elemento del costo.

Mano de Obra Indirecta

Es la remuneración total (Sueldos más

prestaciones sociales) pagada a los trabajadores de

producción por conceptos diferentes a los que constituyen

Mano de Obra Directa y en un sistema de costos por ordenes de

producción, tendrían que prorratearse a las

diferentes órdenes de producción.

Se conoce como parte de los Costos Indirectos de

Fabricación, entre otros, los siguientes

conceptos.

Trabajo Extra.

Tiempo no producido.

Trabajo Indirecto.

Prestaciones Sociales.

Pagos de Nóminas de

Producción

En la práctica se acostumbra a dividir el pago de

la nómina de producción por menos en dos: una

mensual o quincenal para los empleados y otra semanal para los

obreros. Para todos los efectos de nuestro estudio en este

capítulo consideremos una sola nómina de sueldos

para cada categoría.

Registro del Personal de Producción.

En una empresa organizada probablemente exista un

departamento de nómina y para tal deberá llevar un

control por cada trabajador mediante las denominadas tarjetas de

reloj, cuyo formato se ilustra a continuación

Recogida la información de las tarjetas de reloj

por cada trabajador se acostumbra en el departamento de

producción a llevar adicionalmente una tarjeta de tiempo

diaria por cada una de los trabajadores directos, las tarjetas de

tiempo a diferencia de las de reloj, relacionan como distribuyen

diariamente en las diferentes órdenes de producción

o indirectamente en labores de mantenimiento de maquinaria,

tiempo ocioso o trabajo indirecto entre otros. Para la

realización de todo este proceso de tabulación y

determinación del tiempo empleado por cada trabajador en

cada orden de producción o trabajo determinado, de debe

contar un equipo de trabajadores dedicados especialmente en el

manejo del área de costo.

Al departamento contable le interesa de la planilla de

trabajo los datos correspondientes al resumen de dicho documento.

Los demás datos para preparar la nómina de

producción y elaborar el asiento de distribución de

la nómina se obtienen de la siguiente manera:

Trabajo directo. El Departamento de personal o quien

haga sus veces en

la empresa, debe suministrar a Producción la

información sobre la remuneración de los

trabajadores asignados como indirectos. A este valor se le

agregan el total de trabajo indirecto de la planilla de trabajo.

A continuación lo demostraremos mediante un ejemplo

práctico.

La industria Manufacturas del Caribe presenta la

siguiente información para la elaboración y

liquidación de la nómina de empleados.

INVENTARIO DE PRODUCTOS EN PROCESO $8.086.000

Mano de obra directa $2.678.000

COSTOS IND. FABRICACIÓN $5"408.000

Trabajo Indirecto $206.000

Tiempo no productivo $ 28.000

Recargo por trabajo extra $196.000

Mano de obra indirecta $4"978.000

NOMINA DE FÁBRICA $8"086.000

Página siguiente  |